Рейтинговое агентство «Эксперт РА» подготовило исследование российского страхового рынка «Бенчмарки российских страховых компаний по итогам 2011 года: работали, но не заработали», в котором говорится, что падение рентабельности и бурный рост взносов, которые наблюдались на рынке в 2011 году, обострили проблему нехватки капитала у крупных страховых компаний.

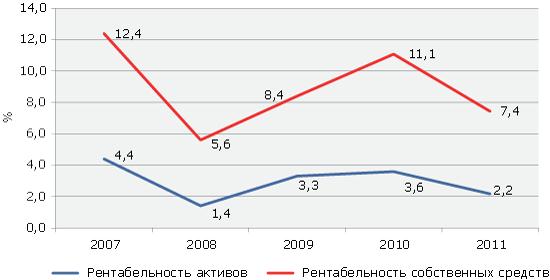

На российском страховом рынке в 2011 году произошло заметное снижение рентабельности бизнеса страховых компаний до минимальных значений за 2009-2011 годы. По оценкам «Эксперт РА», усреднённый показатель рентабельности активов составил 2,2% (3,6% в 2010 году, 3,3% в 2009 году), показатель рентабельности собственных средств – 7,4% (11,1% в 2010 году, 8,4% в 2009 году). Таким образом, рентабельность собственных средств российских страховщиков в 2011 году превышала показатель инфляции (6,1%), но уступала на 1,2 п.п. аналогичному показателю для российских банков (8,6%). Ключевыми факторами снижения рентабельности, по мнению агентства, послужили снижение инвестиционного дохода и продолжение роста доли расходов на ведение дела, в том числе за счет увеличения комиссий банкам.

В 2011 году усредненный показатель достаточности собственных средств у крупных страховых компаний снизился на 10,2 п.п. до 29,5% и вплотную приблизился к критическому уровню. В 4-ом квартале 2011 года из-за убытков от переоценки инвестиций произошло даже снижение суммарной величины собственных средств топ-10 лидеров страхового рынка (со 109,8 млрд. рублей на 30.09.2011 до 106,5 млрд. рублей на 31.12.2011). При этом по рынку в целом, в результате массового увеличения капитала у небольших российских страховщиков, усредненный показатель достаточности собственных средств в 2011 году вырос по сравнению с 2010 годом на 6,6 п.п. и составил 63,8%.

«Эксперт РА» отмечает и другую тенденцию: в условиях нехватки собственных средств у крупных страховых компаний растет доля заемных средств, привлеченных на длительный срок, то есть квазикапитал. По данным «Эксперт РА» в 2011 году кредиты имели 5 компаний из топ-10 лидеров рынка. В частности, ООО «Росгосстрах» получило долгосрочный кредит у банка ВТБ в размере 18 млрд. рублей, РЕСО-Гарантия – кредит на 5 лет у ЕБРР в размере 110 млн. долл. По прогнозам «Эксперт РА», объем заемных средств страховых компаний в 2012 году будет расти. Существенного увеличения размеров займов следует ожидать в случае разрешения использования субординированных кредитов при расчете фактической маржи платежеспособности.

Руководитель отдела рейтингов страховых компаний департамента рейтингов «Эксперт РА» Алексей Янин считает, что, несмотря на падение рентабельности страхового бизнеса, в текущем году растет вероятность крупных M&A на российском страховом рынке: «Во-первых, снижение рентабельности страховых компаний – явление временное и связано с переоценкой инвестиций и снижением ставки по депозитам. Мы прогнозируем по итогам 2012 года, что показатель рентабельности собственных средств достигнет 10-12%. Во-вторых, опережающий рост взносов при ограниченных возможностях капитализировать прибыль вызовет проблемы с выполнением норматива по марже платежеспособности. Чтобы решить эту проблему, крупные компании вынуждены активизировать поиски стратегических инвесторов».

Динамика годовых показателей рентабельности

Рентабельность активов топ-15 лидеров рынка по взносам за 2011 год

|

№ по взносам |

Компания |

Рентабельность активов, % |

|

|

2011 год |

2010 год |

||

|

1 |

Росгосстрах (ООО) |

1 |

1,8 |

|

2 |

СОГАЗ |

9,2 |

10,3 |

|

3 |

Ингосстрах |

4,1 |

5,7 |

|

4 |

РЕСО-Гарантия |

3 |

12,2 |

|

5 |

ВСК |

2,3 |

2,6 |

|

6 |

Альфастрахование |

2,6 |

2,5 |

|

7 |

Согласие |

0,5 |

2,7 |

|

8 |

Альянс |

0,9 |

0,6 |

|

9 |

Страховая группа МСК |

0,5 |

3,9 |

|

10 |

Группа Ренессанс Страхование |

2,7 |

0,7 |

|

11 |

МАКС |

4,5 |

4,4 |

|

12 |

Уралсиб |

0,7 |

-1,7 |

|

13 |

ЖАСО |

5,5 |

5,2 |

|

14 |

Югория |

-4,1 |

-15,4 |

|

15 |

ВТБ Страхование |

33,7 |

33,1 |

Источник: «Эксперт РА»