Введение онлайн страхования – это большой шаг в сторону цифровизации страховых услуг. Ради этого шага регулятор страхового рынка вносил изменения в законодательство, страховые компании и Государственное кредитное бюро (ГКБ – оператор по ведению Единой страховой базы данных) прилагали неимоверные усилия и тратили значительные средства, чтобы обеспечить функционирование этой системы. Все это для того, чтобы у граждан появился доступ к онлайн страховым услугам, которые можно будет приобрести в любом месте, где есть доступ в Интернет. То есть все ради клиента и на благо клиента!

Специфика казахстанского онлайн страхования в обязательной форме заключается в том, что из процесса исключаются страховые посредники. То есть все действия по покупке страхования онлайн, в частности по ОГПО ВТС, потребитель должен иметь возможность максимально произвести самостоятельно без привлечения консультантов и агентов.

Потребитель, приобретающий страхование онлайн, участвует в выборе продукта (заполнение заявления на страхование) и оплате премии. В итоге, судить о качестве обслуживания и удобстве приобретения страховой услуги потребитель будет на основании своих впечатлений о посещении сайта страховой компании.

3 января текущего года я уже сделала пробную попытку купить страховой полис на сайтах страховщиков ОГПО ВТС из числа ТОП-10 по сборам премий. Тогда мой опыт был не слишком удачным и это связано, в большей степени, с техническими проблемами, которые всегда сопровождают запуск больших проектов, особенно сразу после наступления часа «Х». Прошла неделя, и теперь мой интерес состоит в том, чтобы оценить удобство покупки сложного финансового продукта (каковым является страхование) на стайте страховой компании, а также уровень сервиса, который предлагает страховщик.

Предыдущая попытка купить страхование онлайн, предпринятая 3 января, была основана на поиске информации о сайтах страховых компаний через поисковик Google и на сайте Национального банка РК. Возможно, это и стало причиной, по которой я не смогла найти сервис онлайн продаж полисов компаний АО СК «Халык Казахинстрах», АО СК «Лондон-Алматы» и АО СК «АСКО». Теперь воспользуюсь данными с официального ресурса Государственного кредитного бюро (www.mkb.kz), где размещен реестр с адресами сайтов страховых компаний.

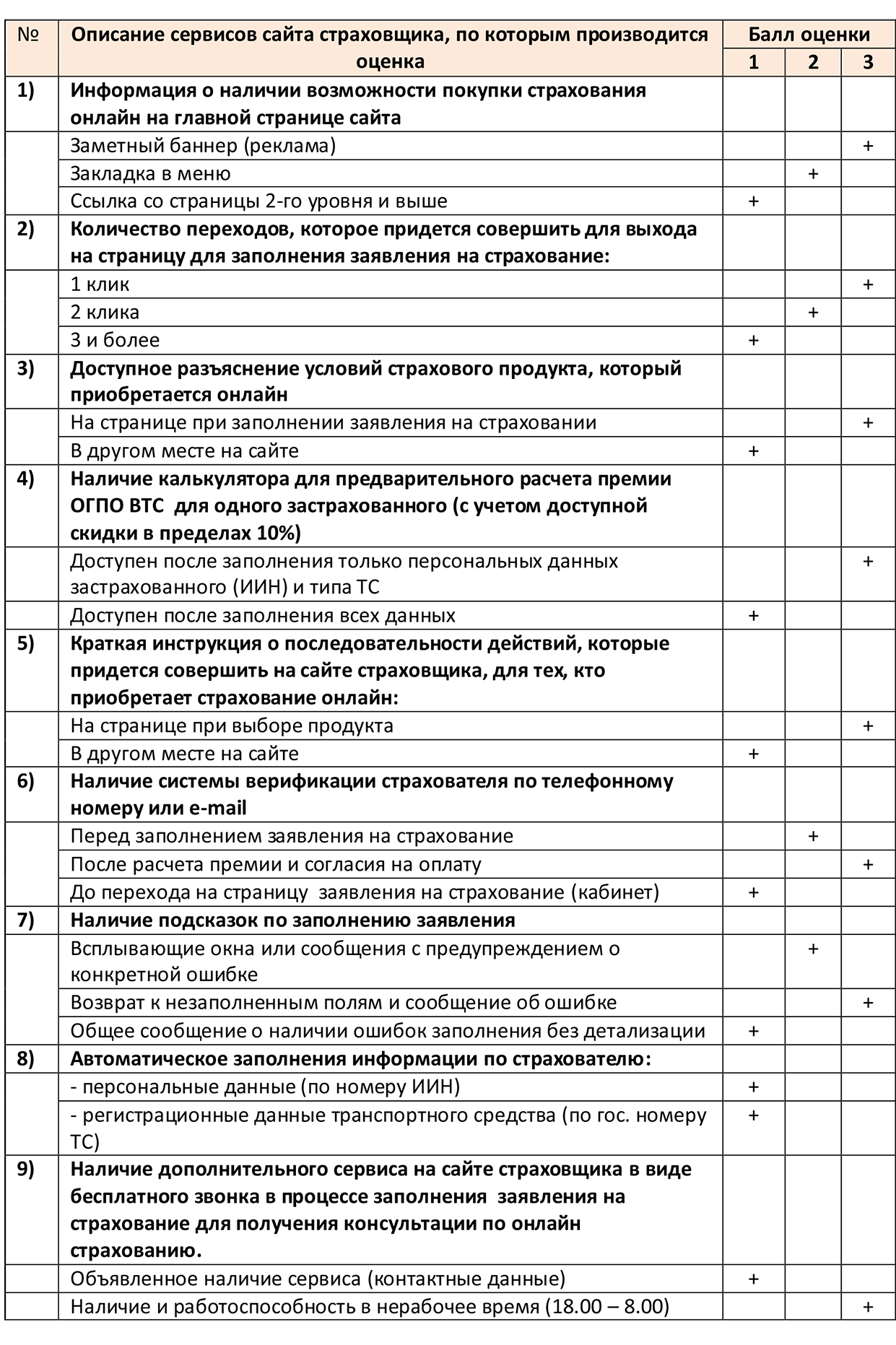

Что, по моему мнению, важно для потребителя при покупке страховой услуги онлайн на сайте страховой компании:

1) Прямо на главной странице сайта потребитель должен увидеть возможность покупки полиса онлайн и желательно, чтобы эта информация была на самом видном месте. Не обнаружив нужной информации сразу, потребитель, с большой вероятностью, покинет сайт.

2) Даже если на главной странице есть «наводящие на мысль» ссылки с указанием, к примеру, на раздел «обязательное страхование» или «физическим лицам», для потребителя остается важным вопрос: «когда же он доберется до нужной информации?». Если на 3-й клик он не нашел нужной информации, то с большой вероятностью потребитель покинет сайт страховщика.

3) Доступное разъяснение условий страхового продукта, который приобретается онлайн – это важная информация, которую страховщик должен предоставить потребителю, чтобы у него было полное представление о приобретаемом продукте и, в итоге, он четко понимал, что покупает. Если за этой информацией страховщик попытается отправить потребителя на другие страницы или разделы сайта, то возможно, что потребитель, скорее всего не ознакомится с этой информацией.

4) Ни для кого не секрет, что потребитель ищет выгодных предложений и, если он еще не решил купить страховку в какой-то определенной компании, то, скорее всего, займется «интернет серфингом» по сайтам страховщиков в поисках лучшего предложения. Если на сайте страховщика не реализован калькулятор для предварительного расчета страховой премии с заполнением минимального количества персональных данных потребителя, или не указана информация о предоставляемой скидке, что законодательно разрешено в пределах 10%, то не всякий потребитель будет готов «убить время» на заполнение всех требуемых данных и выполнение всех процедур, чтобы узнать сумму премии и, в итоге, отказаться от покупки полиса, если предложение страховщика ему покажется не интересным.

5) Поскольку уровень интернет-пользователей даже среднего поколения не такой продвинутый, как у молодежи, то наличие предварительного пояснения всех шагов (в виде схемы или краткой инструкции), которые должен выполнить потребитель на сайте страховщика при покупке страхового полиса, будет хорошим подспорьем для малоопытных интернет-покупателей. Особенно важно пояснить, что для полноценной интернет-покупки полиса, оплата может быть произведена только банковской картой. Также страховщик может затребовать скан-копии документов для подтверждения внесенных данных, и они должны быть в наличии.

6) Покупка онлайн страхования – это покупка финансового продукта, поэтому страховщики должны соблюдать определенные требования законодательства, к примеру, о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма. Кроме того, уведомление потребителя о заключении договора страхования онлайн должно направляться на соответствующие контактные данные потребителя, поэтому практически все страховщики используют системы верификации страхователя по телефонному номеру или e-mail.

Этот важный процесс может быть нарушен по техническим причинам, поэтому для потребителя удобно, чтобы процесс верификации запускался тогда, когда он уже принял решение о покупке онлайн страхования у конкретного страховщика и выполнил все необходимые процедуры (кроме оплаты премии). В этом случае потребитель будет готов подождать.

Если потребитель просто выбирает подходящую для себя стоимость страхового продукта, то он вряд ли будет открывать на сайте страховщика личный кабинет только ради того, чтобы посчитать стоимость полиса. Чем больше предварительных манипуляций должен произвести потребитель, чтобы ознакомиться с предложением страховщика, тем выше вероятность того, что он покинет сайт раньше, чем увидит это предложение.

7) При заполнении заявления на страхование на сайте страховщика потребителю крайне важно иметь четкое представление о том, что он сделал неправильно, для того, чтобы внести исправления и получить желаемый результат. Поэтому детальные подсказки помогут потребителю правильно пройти всю процедуру. Поверьте, меньше всего потребитель хочет видеть в результате своих трудов сообщение примерно такого содержания: «Премия не рассчитана, обратитесь в службу поддержки.»

8) Если потребитель уже не первый год покупает страхование, то его персональные данные уже имеются в ЕСБД. Объем данных, которые необходимо заполнить потребителю, довольно большой и, если страховщик обеспечит автоматическое заполнение некоторых данных из ЕСБД, то потребитель наверняка это оценит. Кроме того, это поможет избежать ошибок при внесении данных потребителем и серьезно сократит время на покупку страховки.

9) Если потребитель упорно старается самостоятельно оформить покупку полиса на сайте страховщика, но у него возникают трудности и вопросы, то наличие круглосуточного контактного номера, на который может позвонить потребитель (желательно, чтобы звонок был бесплатным), а также наличие грамотного консультанта на другом конце провода, который может ответить на вопросы, может повысить лояльность потребителя к компании, даже, если в итоге потребитель, поткаким-то причинам, не сможет купить полис онлайн.

Время ожидания при звонке или заказе обратного звонка, если сайт компании предлагает такую возможность, должно быть не больше нескольких минут, иначе потребитель может потерять интерес к покупке полиса на сайте и покинуть его навсегда.

Если страховщик заявляет на своем сайте, что режим работы его консультационной службы 365/24/7, а потребитель не получил заявленную услугу, то это прямой удар по репутации кампании, которая предлагает плохой сервис еще на этапе покупки полиса.

Надеюсь, что в общих чертах мне удалось сформулировать ожидания потребителей при приобретении онлайн страхования на сайте страховщика и пора приступить, собственно, к самому процессу покупки.

Поскольку условия приобретения онлайн страхования предполагаются для клиентов в режиме 365/24/7, то специально предприму попытки посетить сайты страховщиков в нерабочее время, то есть после 19.00.

Чтобы оценить удобство и сервис на сайтах страховщиков в части онлайн страхования буду использовать общие параметры для всех сайтов и фиксировать свои наблюдения по девяти параметрам:

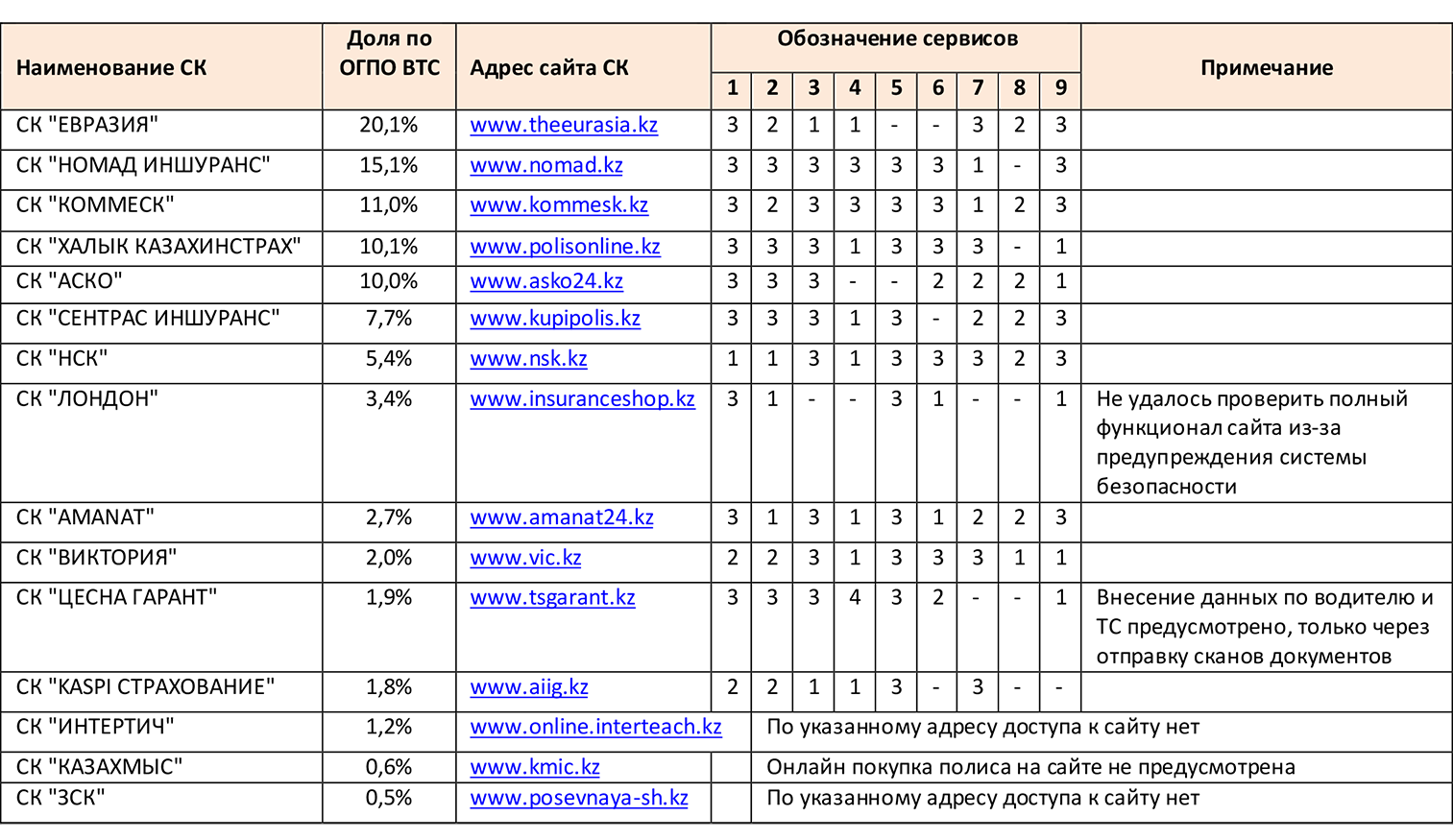

С полным отчетом моей личной оценки сервисов на сайтах страховых компаний, как потребителя страховой услуги, можно ознакомиться здесь:

Напомню, что адреса сайтов страховых компаний были взяты с официального ресурса Государственного кредитного бюро (www.mkb.kz).

Надеюсь, что эта информация будет полезна, прежде всего, страховщикам, поскольку они первые, кто заинтересован в развитии направления онлайн страхования. Дополнительно хотелось бы пожелать, чтобы те страховые компании, у которых это еще не реализовано озаботились:

1) Подготовкой полей с заданным форматом данных, особенно для внесения информации о серии и номерах водительского удостоверения и свидетельства о регистрации ТС.

2) Созданием грамотных подсказок, которые помогут потребителю самостоятельно пройти процедуру покупки полиса онлайн и, если это сделать не удалось с первого раза, то, по крайней мере, повторить попытку.

3) Реализацией на своих сайтах возможности защищенного соединения, чтобы потребитель, у которого хорошо настроена антивирусная защита, не увидел сообщение, подобного содержания: «Откройте этот сайт в Защищенном браузере, чтобы дополнительно защитить свои финансовые операции от злоумышленников.» или «Будьте осторожны при работе с сайтом. С ним не установлено защищенное соединение. Информация, которой вы обмениваетесь с сайтом, может быть доступна посторонним.»

Есть еще масса вопросов, связанных с онлайн страхованием и я вернусь к ним позднее.

Марина Шиповалова, главный редактор портала Allinsurance.kz