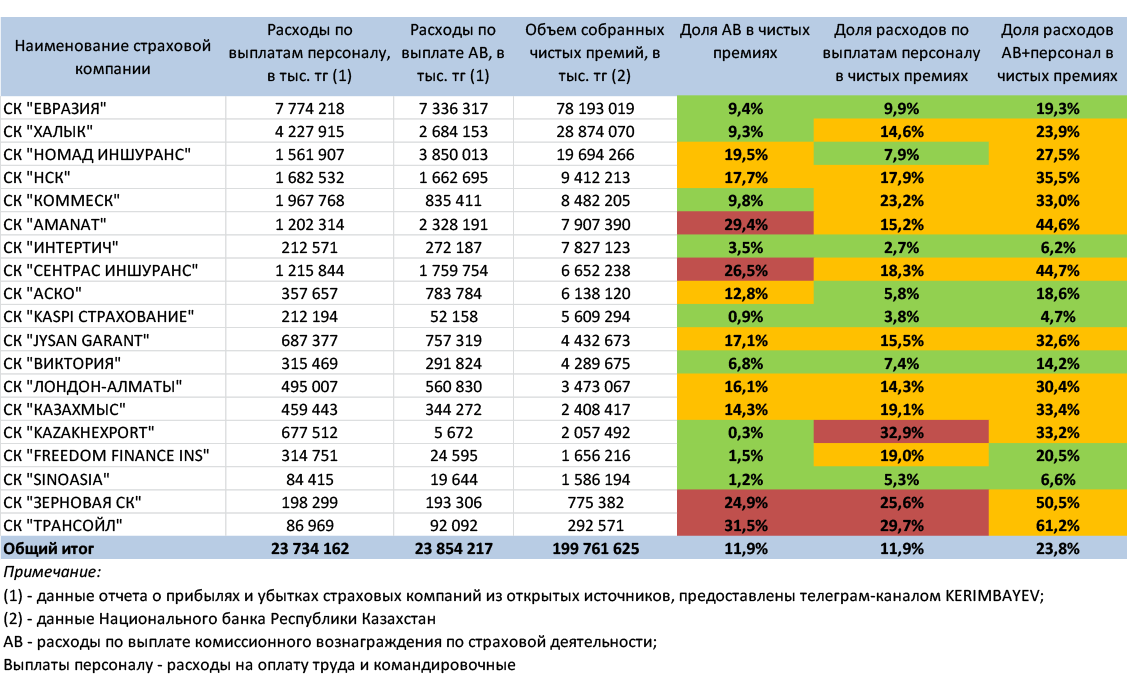

Итоги 9 месяцев 2019 года компаний общего страхования (КОС) показывают, что КОС в среднем по рынку одинаково оценивают стоимость услуг своего персонала и страховых посредников.

Так расходы страховщиков на оплату услуг персонала страховых компаний составили с начала года 23,7 млрд тенге, а выплаты страховым посредникам чуть больше – 23,9 млрд тенге. Причем доли этих расходов в собранном объеме чистых премий одинаковы - по 11,9%.

Доля выплат персоналу и страховым посредникам в чистых премиях компаний общего страхования за 9 месяцев 2019 года

Однако средние расходы по рынку не отражают реальной картины. Несмотря на то, что доля расходов на оплату услуг страховых посредников (АВ) в среднем по рынку составляет 11,9%, из 19 компаний общего страхования только 9 КОС имеют показатель доли АВ в чистых премиях ниже среднерыночного (от 0,9% до 9,8%), 6 КОС - в пределах не выше, чем в 2 раза от среднерыночного (от 12,8 % до 19,5%), а 4 компании выплачивают АВ в 2-3 раза выше среднерыночного уровня (от 24,9% до 31,5%).

По оплате услуг персонала только 7 КОС по доле выплат персоналу в чистых премиях производят выплаты на уровне ниже среднерыночного (от 2,7% до 9,9%), еще 9 КОС платят в пределах двукратного среднерыночного уровня (от 14,3% до 23,2%), 3 КОС платят больше чем в 2 раза выше среднерыночного уровня (от 25,6% до 32,9%).

Что касается суммарной доли расходов на персонал и посредников, которая в среднем по рынку составляет 23,8%, только 7 КОС из 19 имеют этот показатель на уровне ниже среднерыночного (от 6,2% до 20,5%), остальные страховщики демонстрируют значительный разброс значений выше среднего по рынку (от 23,9% до 61,2%).

По соотношению долей расходов на персонал и посредников в чистых премиях можно судить о модели продаж страховщика. Преобладание расходов на страховых посредников свидетельствует о превалирующем агентском канале продаж. Если в расходах превалирует доля расходов на персонал, то страховщик больше делает ставку на прямые продажи.

Но такое деление условно, поскольку иногда программы мотивации персонала или выплаты комиссионного вознаграждения посредникам страховщики «запускают» по нестандартной схеме и тогда картина, представленная финансовыми показателями, не отражает реальных бизнес-процессов.

Суммарные затраты страховщика на персонал и посредников – это контролируемые страховщиком расходы, чего не скажешь о расходах на страховые выплаты. И чем выше контролируемые расходы, тем, как правило, ниже способность страховщика обеспечивать прибыль от страховой деятельности.

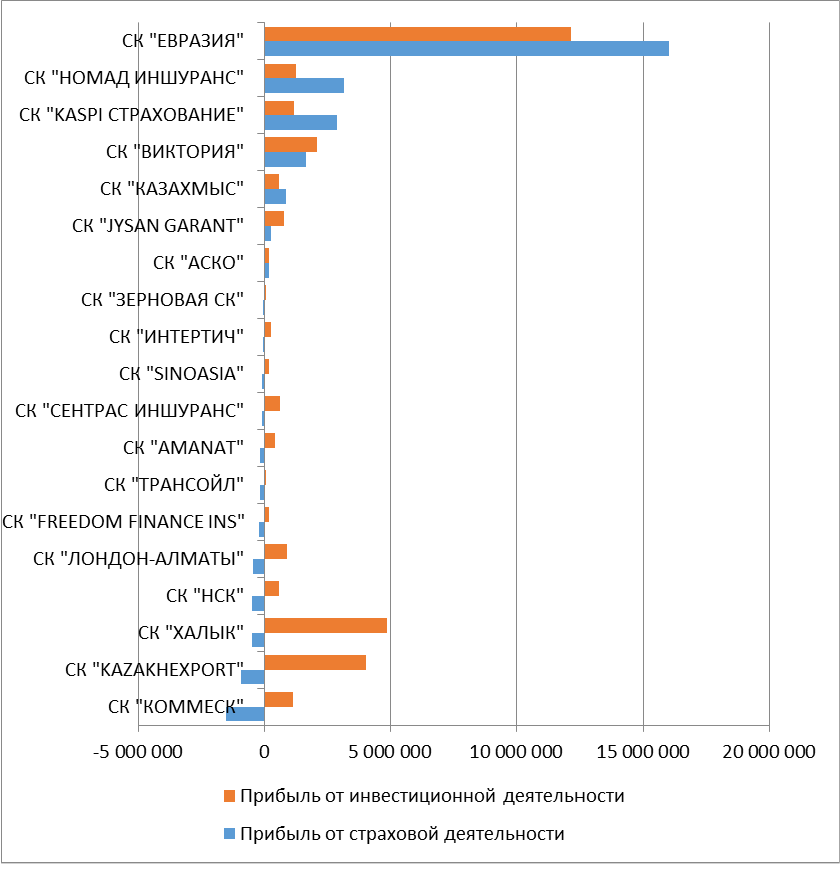

Подтверждением этому может служить тот факт, что из 19 КОС по итогам 3-х кварталов 2019 года только 7 КОС имеют прибыль от страховой деятельности, при этом 12 КОС имеют убытки от страховой деятельности, из которых только 9 КОС перекрывают их за счет дохода от инвестиционной деятельности. Одним словом, большинство компаний общего страхования «живут за счет инвестиций», что соответствует мировым тенденциям, но является ненадежной стратегией на рынках с низкими процентными ставками.

Структура прибыли компаний общего страхования РК за 9 месяцев 2019 года, в тыс. тенге

Источник: расчеты на основе данных финансовой отчетности компаний общего страхования из открытых источников предоставлены телеграм каналом KIREMBAYEV.

Подготовлено порталом Allinsurance.kz