После корректировки страховых тарифов и в целом подходов по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств (ОС ГПО ВТС) с 1 января 2008 года казахстанский рынок обязательного автострахования стал довольно привлекательным для страховщиков с точки зрения убыточности и возможности заработать «быстрые деньги» на увеличении доли рынка. Смена лидеров по темпам роста доли рынка по ОС ГПО ВТС говорит о том, что этот класс не потерял своей привлекательности в качестве локомотива развития розничного бизнеса для страховщиков, хотя «марафонцев», которые поддерживают постоянную долю рынка не так уж и много. Причиной тому опять же является рост убыточности этого класса страхования.

По чужим стопам

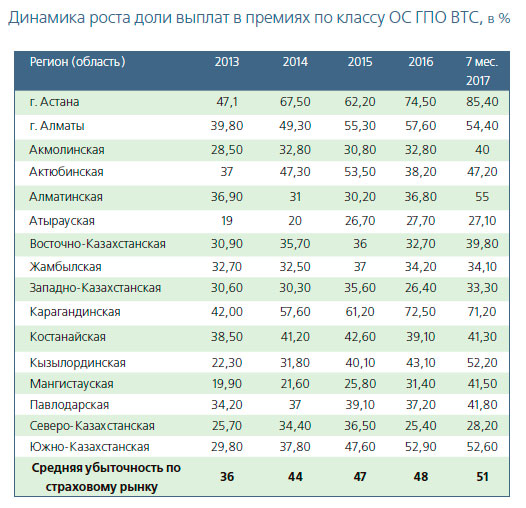

Представители Российского союза автостраховщиков некоторое время назад приезжали в Казахстан для изучения опыта по удержанию невероятно низкого уровня убыточности обязательного страхования автогражданской ответственности (ОСАГО) казахстанскими страховщиками. На тот момент в среднем по казахстанскому рынку ОС ГПО ВТС доля выплат в премиях составляла не многим более 35 %, а в России она уже приближалась к 100 %. После этого (прошло около трёх лет) наши соседи пережили уже три этапа повышения тарифов, но средняя убыточность по-прежнему зашкаливает за 100 %, а в Казахстане в среднем рынок подошёл к отметке в 51 % по

итогам первого полугодия 2017 года, хотя динамика уровня убыточности в некоторых регионах (г. Астана - 85,4 %, Карагандинская область - 71,2 %, г. Алматы - 54,4 %) заставляет задуматься о том, что история российского рынка ОСАГО может повториться и у нас.

На сегодняшний день российский страховой рынок, находясь на пороге очередных изменений, рассматривает идею либерализации системы ОСАГО и постепенного отказа от госрегулирования тарифов в этой сфере. Минфин Российской Федерации, опасаясь роста цен, предложил новые поправки, ориентированные преимущественно на водителей, а не на страховщиков.

Страховые компании смогут только понижать тариф в зависимости от вида автомобиля, целей его использования и даже манеры вождения: проект поправок предполагает установку страховщиком на застрахованный автомобиль устройств, отслеживающих стиль езды клиента.

По замыслу разработчиков, страховщики в начале реформы получат право не повышать, а лишь снижать тарифы. Самостоятельно устанавливать ставку тарифа они смогут лишь внутри вилки базовых значений, которую будет утверждать Центробанк. Вместо территориального коэффициента и поправок на мощность, которые Минфин предлагает упразднить, могут ввести коэффициент нарушений правил дорожного движения (ПДД) (превышение скорости более чем на 60 км/ч, выезд на встречную полосу, управление автомобилем в нетрезвом виде и т. п.). Максимальный размер страховой премии, согласно поправкам, не сможет превышать трёхкратную величину базовой ставки тарифа.

Кроме этого, министерство не отказалось от заявленной ранее идеи выпускать полисы ОСАГО с повышенным лимитом: помимо нынешних 500 тыс. рублей по вреду жизни и здоровью и 400 тыс. рублей по имуществу предложены варианты с выплатами по 1 и 2 млн рублей в обоих случаях. Договоры ОСАГО, согласно поправкам, можно будет заключать не только на год, но и на больший срок.

Российские страховщики считают предложение о либерализации тарифов ОСАГО и формировании их рыночным способом наиболее актуальным. Однако идея разрешить лишь снижать, но не повышать тарифы, по мнению страховщиков, пойдёт на пользу меньшей части регионов, тогда как почти две трети регионов продолжат генерировать убытки, что приведёт лишь к банкротству страховщиков либо их постепенному отказу от работы по ОСАГО. Страховщики считают, что законопроект не проработан и больше подготовлен для решения политических задач, нежели для решения проблем потребителей и рынка и принятие поправок в подобном виде грозит ухудшением рыночной ситуации и ростом убыточности.

Страховщики считают, что для скорейшей стабилизации ситуации на рынке ОСАГО необходимо увеличить территориальные коэффициенты в отдельных регионах страны с высокой убыточностью

Страховщики считают, что для скорейшей стабилизации ситуации на рынке ОСАГО необходимо увеличить территориальные коэффициенты в отдельных регионах страны с высокой убыточностью

или провести полную либерализацию тарифов ОСАГО, поскольку, по мнению страховщиков, - это единственный рыночный механизм, позволяющий сбалансировать этот социальный сегмент страхования. Кроме того страховщики предлагают предоставить им возможность определять количество и характер коэффициентов на основании актуарных расчётов и имеющейся 14-летней статистики, в том числе для применения скидок и надбавок, а в сегменте онлайн-продаж в регионах с высокой долей случаев страхового мошенничества установить обязанность страховщиков заключать электронный договор ОСАГО только в случае подтверждения данных, указанных страхователем в заявлении на страхование, в Автоматизированной информационной системе обязательного страхования (АИС ОСАГО).

Что предлагается для модернизации ОС ГПО ВТС в Казахстане

Регулятор страхового рынка недавно предлагал для обсуждения страховому рынку концепцию изменений в обязательное страхование гражданско-правовой ответственности владельцев транспортных средств (ОС ГПО ВТС). С учётом международной практики в Казахстане предлагается повысить лимиты страховых выплат по ОС ГПО ВТС по возмещению ущерба, причинённого имуществу, жизни и здоровью потерпевших лиц, а также лимиты страховых выплат по имуществу (транспортному средству), которые зачастую не покрывают расходы автовладельцев на ремонт и восстановление автомобиля в случае серьёзных дорожно-транспортных происшествий.

Регулятор считает, что эти изменения потребуют пересмотра размера страховых премий и изменения модели расчёта страховых тарифов в целом, при этом необходимо рассмотреть дифференциацию страховых тарифов с учётом различных факторов, в том числе за счёт актуализации региональных коэффициентов с учётом сложившейся убыточности в каждом регионе. Также предлагае-тся подвергнуть пересмотру систему «бонус-малус» с целью повышения заинтересованности автовладельцев в безопасности дорожного движения. В системе «бонус-малус» предлагается учитывать не только отсутствие или наличие совершённых дорожно- транспортных происшествий (далее - ДТП), но и другие параметры, характеризующие риск наступления страхового случая, такие как размер нанесённого ущерба по предыдущим страховым случаям, количество и характер зафиксированных нарушений правил дорожного движения. В настоящее время система «бонус-малус» учитывает только статистику ДТП, по которым осуществлялись страховые выплаты, и применяется к автовладельцу независимо от размера нанесённого ущерба. Для автовладельца, который нанёс более дорогостоящий ущерб имуществу или причинил тяжкий вред жизни и здоровью, в последующем должен применяться более высокий размер повышающего коэффициента, чем для того, который совершил ДТП с незначительным ущербом.

При расчёте «бонуса-малуса» предлагается учитывать количество и характер зафиксированных нарушений правил дорожного движения. К примеру, автовладелец, который имеет значительное количество зафиксированных нарушений правил дорожного движения, которые пока не привели к ДТП (превышение скоростного режима, проезд на запрещающий сигнал светофора и т. д.), является с точки зрения страхования более вероятным кандидатом стать виновником ДТП. Риски, связанные с таким автовладельцем, страховщик должен оценивать выше и, соответственно, закладывать их в систему «бонус- малус». В целом развитие системы «бонус-малус» будет способствовать развитию добровольного страхования автотранспорта (КАСКО), поскольку индивидуальная оценка страховщика может зависеть и от оценок в системе «бонус-малус» по ОС ГПО ВТС.

Предлагается также рассмотреть возможность введения принципа «обеспечения непрерывного страхования» по ОС ГПО ВТС. Реализация данного принципа предполагает незаконность владения транспортным средством без страхового полиса и соответственно потребует пересмотра действующего порядка контроля за соблюдением требования об обязательном страховании, введения проверки страхового полиса на всех этапах оказания государственных услуг, связанных с автотранспортным средством, в том числе при их государственной регистрации (регистрации права собственности на них), при уплате налога на транспорт.

Необходимо совершенствование законодательной базы по оценке транспортных средств и приведение её в соответствие международным стандартам. Достоверная оценка размера вреда, причинённого имуществу, и адекватная компенсация ущерба, полученного в результате транспортного происшествия, будет реальным механизмом защиты права собственности потерпевших лиц.

Ещё одним вопросом, требующим рассмотрения, является прекращение действия договора страхования в случае наступления первого страхового случая. При этом на практике возникают случаи, когда совершаются повторные ДТП в период урегулирования страхового случая, и это приводит к возникновению споров в части осуществления страховой выплаты по последующим ДТП. Пострадавшие в результате таких случаев, как правило, не получают должную компенсацию ущерба. Поэтому предлагается отменить норму по прекращению договора страхования по первому наступившему страховому случаю. В этом случае страховой полис будет продолжать действовать в течение всего срока его действия независимо от количества совершённых ДТП, и, следовательно, коэффициент по системе «бонус-малус» будет применяться с учётом количества страховых выплат за период действия договора страхования. Как альтернатива будет рассмотрен вариант автоматического продления договора страхования с условием доплаты страховой премии в течение установленного времени.

Все предлагаемые регулятором нововведения,конечно же, потребуют проведения актуарных расчётов и выработки оптимальных путей модернизации ОС ГПО ВТС для того, чтобы не повторить сценария российского ОСАГО. Но возможно ли будет выработать стратегию, чтобы обеспечить стратегию «Лучший сервис по приемлемой цене»?

Источник: Журнал «Рынок Страхования»