Инновационное партнёрство – новые возможности для страхового рынка Республики Казахстан

В 2011 году Всемирный банк совместно с Секретариатом Швейцарии по экономическим вопросам (SECO) и Глобальным экологическим фондом (GEF) запустил программу перестрахования катастроф и погодных рисков, известную как Фонд страхования катастроф в Юго-Восточной Европе (SEE CRIF). На основе ценного опыта и специализированной страховой экспертизы программа SEE CRIF в 2016 году была дополнительно расширена до Центральной Азии. Фонд страхования катастроф в Юго-Восточной Европе и Центральной Азии (SEECA CRIF) призван обеспечить специализированную техническую поддержку Правительству Казахстана и местному рынку страхования в преодолении неблагоприятных последствий изменения климата за счёт развития передовой инфраструктуры страхового рынка, которая будет поддерживать массовые продажи местными страховыми компаниями продуктов обязательного и добровольного страхования катастроф. «Europa Reinsurance Facility Ltd.» («Europa Re») – государственная компания по перестрахованию катастроф, зарегистрированная в соответствии со швейцарским законодательством в городе Цуг, Швейцария, будет выступать в качестве агентства по реализации проекта SEECA CRIF в Казахстане. «Europa Re» – это уникальная модель взаимодействия между государствами в регионе, мировыми институтами и частным бизнесом. Учредителями и основными акционерами являются правительства Юго-Восточной Европы: Сербии, Македонии и Албании. Основными партнёрами «Европа Re» являются Всемирный банк, Европейский союз, Организация Объединённых Наций, Швейцарское агентство по развитию и Глобальный фонд окружающей среды (GEF). В рамках технической поддержки при реализации проекта SEECA CRIF в Республике Казахстан планируется разработка и внедрение продуктов обязательного и добровольного страхования по двум направлениям:

– Недвижимости физических лиц от катастрофических рисков (наводнения и землетрясения);

– Рисков сельхозтоваропроизводителей от неблагоприятных погодных явлений (засухи, наводнения, заморозков).

Техническая помощь, предоставляемая «Europa Re» поможет развить местные рынки катастрофического страхования через проведение экспертизы и разработку адаптированных к местным условиям страховых продуктов, налаживание инфраструктуры (андеррайтинговой веб-платформы, расчёт страховых тарифов), предоставление специализированной перестраховочной защиты и помощи в налаживании каналов продаж страховых продуктов. Страхование рисков сельхозтоваропроизводителей от неблагоприятных погодных явлений. В рамках этого направления специалистами «Europa Re» было разработано предложение по реформированию действующего законодательства по обязательному страхованию в растениеводстве и выстраиванию системы агрострахования от неблагоприятных погодных явлений с участием государства в субсидировании части страховых премий.

Предложение по разработке и внедрению схемы агрострахования в Республике Казахстан

Разработано перестраховочной компанией «Европа Ре» в рамках проекта технической помощи Всемирного банка по проекту Фонда катастрофического страхования в Юго-Восточной Европе и Центральной Азии

Казахстан находится в области высоко рискового земледелия, где средняя годовая частота засухи равна 40 % (2 года из 5), а на западе страны достигает 60 % (3 года из 5). Проблема частых неблагоприятных погодных явлений осложняется ещё и их системным характером, когда засухи или наводнения влияют на обширные участки сельскохозяйственных угодий страны, они могут привести к массовым (непредсказуемых) потерями для сельхозтоваропроизводителей (далее - СХТП). Последствия воздействия неблагоприятных погодных условий также оказывают влияние на финансовую устойчивость и платёжеспособность СХТП, которые в большинстве своём являются заёмщиками по кредитам и чаще всего такие кредиты предоставляются по линии государственных льготных займов. В этих условиях для государства важной задачей является обеспечение эффективности инвестиций, а также поддержка и стимулирование роста сельхозпроизводства. Международный опыт в решении подобных задач связан с внедрением схем агрострахования.

Выстраивание комплексной системы агрострахования в Республике Казахстан на рыночных условиях с участием профессиональных участников страхового рынка и на основе передовых рыночных технологий обеспечивает решение одновременно трёх задач:

Первая задача состоит в защите сельхозтоваропроизводителей от потери урожаев из-за влияния неблагоприятных погодных явлений.

Вторая задача заключается в оказании помощи сельхозтоваропроизводителям в получении доступа к сельскому финансированию, что защищает кредиты от дефолта из-за погодных условий.

Третья задача заключается в повышения эффективности государственных программ поддержки производства сельскохозяйственных культур.

Текущая ситуация

В Республике Казахстан в настоящее время действует Закон «Об обязательном страховании в растениеводстве» (далее - Закон), который должен обеспечивать хотя бы минимальную защиту сельхозтоваропроизводителей. Но после 10 лет выявились основные проблемы действующего Закона, которые заключаются в следующем:

Системный риск и отсутствие управления рисками. Проблема частых неблагоприятных погодных явлений приводит к значительным потерям для страховщиков. Для страховщиков в силу обязательности Закона нет возможности отказать в страховании недобросовестному сельхозтоваропроизводителю даже при явном наличии морального риска (мошенничества). Ситуация усугубляется ещё и тем, что Закон не предусматривает региональной или глобальной диверсификации рисков путём перестрахования.

Недостаточные страховые тарифы.Закон определяет минимальные и максимальные тарифы для различных культур. На практике страховые премии рассчитываются по минимальному тарифу из-за жёсткой конкуренции между страховщиками и Обществами взаимного страхования (ОВС), а этот тариф, как показала практика, недостаточен для формирования резерва будущих страховых выплат, что ставит под угрозу финансовую стабильность, а иногда даже платёжеспособность страховщика и ОВС. Также для участвующих в страховании ОВС предусматривается возможность снижения тарифа ниже минимального, что приводит к страхованию со стороны ОВС по тарифам в 2-3 раза ниже минимально предусмотренного. Действующие тарифы были рассчитаны в 2005 году и с тех пор не обновлялись, что недопустимо с точки зрения адекватного соответствия тарифов уровню риска.

Неэффективность нынешних государственных субсидий.В настоящий момент государственная поддержка в рамках Закона обеспечивается за счёт 50 % возмещёния страховым компаниям и Обществам взаимного страхования суммы страховых выплат. Существующий механизм субсидирования страховых выплат снижает мотивацию страховых компаний и ОВС для надлежащей оценки убытков и способствует возникновению морального риска, что может привести к сговору между страховщиком и страхователем с целью завышения суммы страховых выплат.

Отсутствует регулирование обществ взаимного страхования.В связи с уходом большинства коммерческих страховщиков с рынка страхования сельхозкультур из-за высокой убыточности и недобросовестной конкуренции сельхозтоваропроизводители всё чаще полагаются на сотрудничество с Обществами взаимного страхования, которые чаще всего и учреждаются ими. Поскольку ОВС не подпадают под действие страхового надзора со стороны Национального Банка или каких-либо требований аудита, риск неадекватной оценки убытков и мошенничества со стороны ОВС - высок. При отсутствии резервов убытков, маржи платёжеспособности и перестрахования ОВС не могут обеспечить какого-либо значимого страхового покрытия от стихийных бедствий и, таким образом, не могут рассматриваться как андеррайтеры и организации, способные обслуживать риски. В лучшем случае ОВС могут выступать в качестве так называемой «кассы взаимопомощи», обязательства которой ограничены суммой годовой страховой премии, собранной со своих членов. Но такой подход может работать только для диверсифицированных рисков и совершенно не подходит для сильно коррелированных рисков, в результате которых ежегодные потери могут легко превысить сборы премий.

Несовершенная система урегулирования убытков.Поскольку Закон не предусматривает участия страховщиков в проверках страхователей, проведении анализа сельскохозяйственной практики производства и ограничивает участие страховщиков в оценке ущерба, то страхователи не имеют никаких стимулов, чтобы должным образом заботиться о повышении агротехнологий и сделать свои урожаи более устойчивыми к изменению климата. В результате Закон не даёт возможности страховщику отказать в выплате страхового возмещения, даже в случаях явного мошенничества (например когда сельхозтоваропроизводитель утверждает, что произошла потеря урожая из-за стихийного бедствия, хотя поле никогда не было засеяно).

Система агрострахования

Базовые положения

С учётом международного опыта и практики других стран по внедрению систем агрострахования и анализе основных проблем действующей системы обязательного страхования в растениеводстве базовые положения новой системы агрострахования в Республике Казахстан могут выглядеть следующим образом:

1) В связи с тем, что в соответствии с законодательством Республики Казахстан обязательный характер Закона предполагает жёсткую регламентацию процедур и тарифов непосредственно в самом Законе, то для обеспечения гибкости системы агрострахования целесообразно отказаться от обязательного характера страхования, а осуществить переход на вменённую форму страхования.

Вменённое страхование означает постановку на утрату действующего Закона и разработку экономических стимулов, которые позволят сельхозтоваропроизводителям иметь материальные выгоды при покупке добровольного страхования (например доступ к более дешёвым кредитным ресурсам, страховой полис - как залоговое обеспечение, участие в различных программах поддержки и развития агропромышленного комплекса). В свою очередь требования к договорам добровольного страхования, которые будут заключаться с целью доступа к программам с государственной поддержкой, должны быть частично регламентированы (не в части тарифов и андеррайтинга, а в части процедур).

2) Для успешного функционирования и дальнейшего развития системы агрострахования требуется создание инфраструктурного института, который будет отвечать за сбор и обработку статистической информации в целях страхования. Актуарная модель, на основе которой рассчитываются страховые тарифы, требует достоверных статистических данных, основой для которых служат не только отчётные данные сельхозтоваропроизводителей, но и данные объективного дистанционного мониторинга (системы космического мониторинга, с помощью которого можно осуществлять контроль за посевами, определять тип культур и прогнозную урожайность на определённых участках). Централизованный сбор и обработка информации инфраструктурным институтом позволит иметь актуальные и достоверные данные, которые будут основой для разработки политики государственной поддержки растениеводства, базой для расчёта страховых тарифов и аналитическим инструментом для оценки эффективности системы агрострахования в целом.

3) Для эффективного функционирования системы агрострахования, с учётом её добровольно-вменённого характера, требуются субсидирование части страховых премий со стороны государства и участие государства в гарантировании катастрофической убыточности. Поддержка со стороны государства посредством организации гарантирования минимальных выплат в случае наступления катастрофических событий может быть организована через Фонд катастрофического гарантирования, который будет предоставлять сельхозтоваропроизводителям, зарегистрировавшимся в Фонде, гарантийные выплаты в случае наступления катастрофических погодных событий.

Кроме того, для целей стимулирования и развития растениеводства должна быть разработана линейка стандартизированных страховых продуктов (с определённым набором опций и процедур, исключая тарифы и андеррайтинг), посредством которых будет стимулироваться рост производительности сельхозтоваропроизводителей, применение новейших агротехнологий, переход на новый севооборот. Часть страховой премии по таким продуктам также должна субсидироваться за счёт государства. То есть финансовая поддержка агросектора должна быть полностью переведена с дотационного механизма в виде прямых выплат СХТП на субсидирование части страховых премий по добровольному страхованию и капитализацию Фонда катастрофической убыточности. Это обеспечит более эффективное использование государственных средств, направляемых на развитие агропромышленного комплекса и участие капитала страхового и перестраховочных рынков в поддержании рентабельности агропроизводства.

3) Базовым продуктом для новой системы агрострахования целесообразно определить Индексное страхование на основе средней региональной урожайности. Именно этот продукт, несмотря на присутствие базисного риска, при «тонкой настройке» с учётом специфики и особенностей агропроизводства в Республике Казахстан способен стать основой для эффективной системы агрострахования.

Описание элементов системы

Описание элементов системы

МСХ - уполномоченный орган в области сельского хозяйства, осуществляющий нормативную поддержку и субсидирование системы добровольного страхования в растениеводстве, а также капитализацию фонда катастрофической убыточности.

СХТП - сельхозтоваропроизводители - участники системы добровольного страхования в растениеводстве.

СК - страховые компании, осуществляющие страхование в рамках системы добровольного страхования с государственным субсидированием части страховой премии.

Инфраструктурный институт (Фонд катастрофического гарантирования) - уполномоченная организация для осуществления сбора статистических данных в целях поддержания и развития системы агрострахования, аналитический ресурс для разработки нормативной документации и экспертизы договоров страхования, страховых тарифов и условий страхования. В рамках Инфраструктурного института осуществляется функция гарантирования катастрофической убыточности СХПТ, наступивших в результате неблагоприятных погодных явлений. Гарантирование осуществляется за счёт государственного финансирования.

Информационная база данных - единый информационный продукт для обеспечения информационного взаимодействия по заключению договоров страхования, организации дистанционного аэрокосмического мониторинга в целях андеррайтинга и урегулирования убытков, осуществляет сбор и хранение статистических данных, необходимых для функционирования и развития системы агрострахования и гарантирования катастрофической убыточности. Оператором по ведению Информационной базы данных является Инфраструктурный институт.

Международный перестраховщик - международная перестраховочная компания, которая предоставляет страховым компаниям первоклассную международную перестраховочную защиту в целях диверсификации и распределения катастрофических рисков.

Описание взаимодействия элементов системы

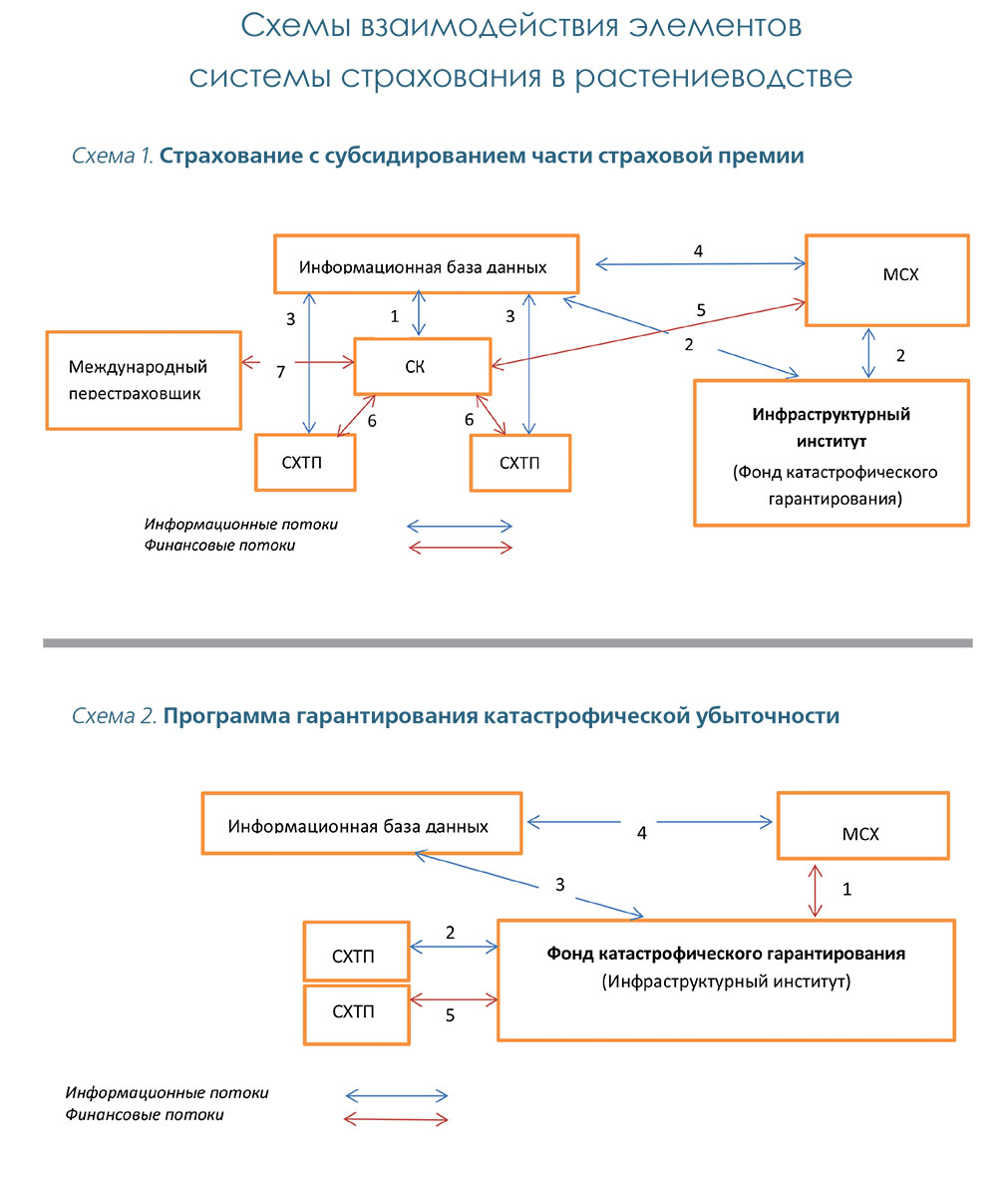

Схема 1. Страхование с субсидированием части страховой премии

1. Заключение договоров страхования с сельхозтоваропроизводителями в электронном виде. Предоставление информации с описанием объекта страхования, условиями страхования, итоговой урожайностью по застрахованным полям и культурам, данные по страховой выплате. Дистанционный мониторинг состояния объекта страхования, в том числе для целей андеррайтинга и страховой выплаты. Мониторинг в рамках объектов, входящих в страховой портфель страховщика. Формирование реестра договоров страхования для получения оплаты части страховой премии за счёт субсидий МСХ.

2. Обмен данными по застрахованным полям, внесение данных замеров фактической урожайности, которые проводятся в соответствии с методикой. Получение данных по всем объектам страхования, аналитические отчёты. Ведение реестра участников системы гарантирования катастрофической убыточности.

3. Дистанционный мониторинг СХТП объектов страхования в рамках заключённого договора.

4. Предоставление отчётной и аналитической информации по объектам страхования для целей анализа. Предоставление реестра страховых договоров для оплаты части субсидируемой страховой премии.

5. Оплата части субсидируемой страховой премии в соответствии с заключёнными договорами добровольного страхования, отвечающих типовым условиям.

6. Оплата части страховой премии сверх суммы субсидий в рамках заключённого договора добровольного страхования. Получение страховой выплаты в случае наступлении страхового события.

7. Оплата части страховой премии за предоставление перестраховочной защиты (программа пропорционального, либо непропорционального перестрахования для защиты от катастрофических убытков).

Схема 2. Программа гарантирования катастрофической убыточности

1. Капитализация Фонда катастрофического гарантирования в размере, необходимом для выплаты компенсации СХТП в случае катастрофических погодных явлений и снижения средней урожайности сельхозкультур ниже определённого уровня.

2. Заключение Фондом договора гарантирования с СХТП на типовых условиях (выдача гарантийного сертификата, фактически договор присоединения к типовым условиям гарантирования) о выплате компенсации на случай снижения средней урожайности сельхозкультур ниже определённого уровня в результате катастрофических природных событий.

3. Формирование Фондом портфеля обязательств по заключённым договорам гарантирования на случай катастрофических природных событий (реестр заключённых договоров с описанием объекта гарантирования). Оформление выплаты по договору гарантирования, формирование реестра выплат.

4. Получение информации о портфеле обязательств и произведённых гарантийных выплатах.

5. Выплата компенсации в рамках заключённого договора гарантирования в случае наступления катастрофических природных событий, которые привели к снижению средней региональной урожайности сельхозкультур ниже определённого уровня .

Базовые положения для функционирования системы агрострахования

1. Для организации полноценной системы агрострахования требуется переходный период, в течение которого необходимо подготовить нормативную базу, которая будет регламентировать работу системы, наладить деятельность ИТ-инфраструктуры и произвести расчёты страховых тарифов. Для расчёта тарифов необходимо осуществить создание актуарной модели, основой для которой послужит смоделированная и накопленная статистическая информация по средней урожайности и убыткам. Переходный период может занять до 2 лет.

2. Отработку «тонкой настройки» индексного страхования на основе средней региональной урожайности для минимизации базового риска целесообразно осуществить в рамках пилотного проекта (3 области по яровой пшенице и яровому ячменю).

3. В целях расчёта бюджета катастрофического гарантирования должен быть принят референтный тариф (расчёты будут предоставлены компанией «Европа Ре»), в основу расчёта которого будет положена упрощённая модель Индексного страхования, в первом приближении покрывающая катастрофические риски (НПЯ, биологические риски), повлекшие снижение средней урожайности на уровень ниже 50 % от исторического уровня урожайности за 15-летний период по данным отдельной области и с покрытием от стоимости сельхозкультуры, которая будет определена МСХ до начала посева.

Референтный тариф (выражен в тенге) позволит рассчитывать сумму государственного финансирования в расчёте на один гектар засеваемой площади по видам культур. То есть сумму средств на цели капитализации системы катастрофического гарантирования можно будет рассчитать заранее и планировать расходы государственного бюджета на эти цели.

4. Катастрофическое гарантирование должно осуществляться уполномоченной организацией, которая одновременно должна совмещать функцию ведения информационной системы для оптимизации информационных потоков и создания Единой базы данных агрострахования.

5. Договор (сертификат) катастрофического гарантирования может служить франшизой для покупки добровольного страхования с дополнительным покрытием. С учётом договора катастрофического гарантирования стоимость дополнительного добровольного страхования будет ниже, чем без него. Это сделает добровольное страхование более доступным для сельхозтоваропроизводителей.

6. В целях развития системы агрострахования и поддержки сельхозтоваропроизводителей может быть предусмотрено дополнительное (кроме катастрофического гарантирования) государственное субсидирование договоров добровольного страхования на типовых условиях, которые будут определены МСХ.

По таким договорам сумма государственных субсидий части страховой премии должна уплачиваться напрямую страховщику после заключения договора страхования в соответствии с реестром, который будет формироваться в единой информационной базе данных.

7. Государственное субсидирование должно осуществляться только для тех добровольных страховых продуктов, которые отвечают требованиям МСХ: регламентированный процесс заключения договора и страховых выплат, перечень страхуемых рисков не менее минимального, страховое покрытие не менее минимального, перечень исключений также ограничен. За исключением типовых требований МСХ, в остальном договор страхования будет являться предметом договорённости двух сторон: страховщика и сельхозтоваропроизводителей

8. Информационная база данных должна быть единым информационным ресурсом, в который должны представляться все данные, собираемые в рамках функционирования и разработки системы агрострахования для целей учёта, статистики, расчётов и совершенствования страховых тарифов и поддержания качества и работоспособности системы в целом. Также эта база данных будет единым источником статистики для различных категорий потребителей посредством предоставлением аналитических отчётов и агрегированной или персональной статистики.

На основе дополнительного функционала Информационная база данных может предоставлять услуги дистанционного аэрокосмического мониторинга объектов страхования для целей андеррайтинга как при заключении и сопровождении договора страхования, так и при организации процесса страховой выплаты. Использование таких возможностей информационной базы данных позволит сделать процесс обслуживания страхового договора более прозрачным, объективным и дешёвым, что в конечном итоге удешевит и саму стоимость страхования.

9. Финансовая устойчивость участников системы страхования в растениеводстве - страховых компаний может быть обеспечена за счёт механизмов перестрахования как на внутреннем страховом рынке в виде прямых договоров перестрахования между страховыми компаниями, через организацию перестраховочного пула с участием казахстанских страховщиков, так и посредством приобретения перестраховочной защиты на международных перестраховочных рынках.

10. Общества взаимного страхования и страховые компании должны быть поставлены в равные условия в части регулятивных требований Национального Банка Республики Казахстан (капитализация, формирование резервов), страхование должно осуществляться на добровольной основе, все данные по договорам страхования и страховым выплатам должны заноситься в Базу данных. Добровольный характер страхового договора позволит привлечь к участию в системе все страховые компании, которые занимаются имущественным страхованием, расширить возможности страховщиков по привлечению ёмкости международных рынков капитала для перестрахования агрорисков, а также через создание пулов из числа казахстанских страховых компаний увеличить финансовую устойчивость системы страхования агрорисков.

Параметры системы гарантирования катастрофической убыточности

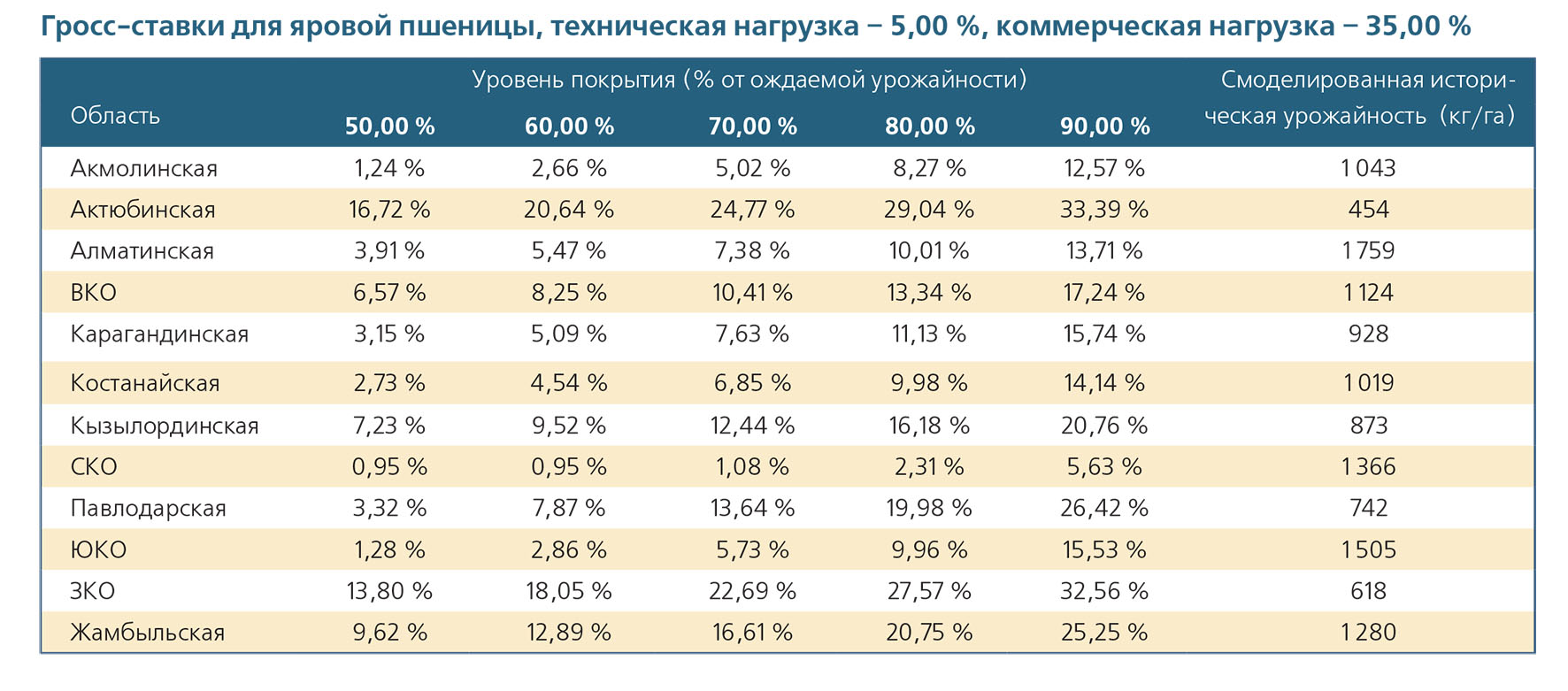

Референтный тариф, который необходим для расчёта объёма государственного финансирования на цели катастрофического гарантирования представляет собой тариф, рассчитанный актуарным способом с учётом средней исторической урожайности на протяжении 15 лет (с 2000 года) в разрезе областей. Более точные расчёты можно получить, используя статистику на уровне районов, но в текущий момент такая статистика не доступна.

Имеющиеся данные (предоставлены МСХ на основе данных Агентства по статистике Республики Казахстан) по средней урожайности ячменя и яровой пшеницы в разрезе областей были оценены с погрешностью в 5 % и для расчёта тарифа были применены разные уровни административной нагрузки (25 - 35 %), которая учитывает расходы по администрированию системы. Использование этого тарифа предназначено исключительно для целей оценки обязательств фонда катастрофического гарантирования и расчёта необходимой суммы для капитализации фонда. Использование этого тарифа для коммерческого страхования недопустимо, поскольку данные для коммерческого тарифа требуют большей точности и достоверности.

Для расчёта суммы государственного финансирования капитализации Фонда катастрофического гарантирования необходимо:

1) определить перечень видов сельхозкультур, по которым будет производиться гарантирование;

2) оценить объём обязательств по гарантированию в разрезе сельхозкультур и областей: произведение средней исторической региональной урожайности, площади посевов и условной стоимости единицы продукции (может использоваться рыночная цена, ППЗ, или условная сумма, которая по мнению МСХ будет достаточна для покрытия катастрофических убытков сельхозтоваропроизводителей);

3) определить сумму финансирования в разрезе сельхозкультур и областей: референтный тариф умножается на сумму обязательств по катастрофическому гарантированию по отдельной культуре;

4) суммирование сумм финансирования катастрофического гарантирования в разрезе культур и областей даст объём государственного финансирования системы катастрофического гарантирования убыточности.

Референтный тариф также может быть использован для расчёта государственного финансирования дополнительного субсидирования страховых премий по договорам добровольного страхования.

Расчёты референтного тарифа выполненные компанией «Европа Ре»

Доступ к международному перестрахованию и IТ-технологиям

Для распределения рисков и привлечения международной перестраховочной ёмкости специализированный перестраховщик «Европа Ре», который является оператором по предоставлению технической помощи по программе Фонда катастрофического страхования в Юго-Восточной Европе и Центральной Азии, инициированной Всемирным банком, может предложить следующие программы и сервисы:

1. Разработку нового инновационного продукта по страхованию сельхозкультур и сервис для страхового рынка.

2. Проектирование и определение номинальных характеристик Индексного страхования на основе региональной урожайности (AYII)

3. Разработку организационных и операционных систем и процедур для программы AYII в сотрудничестве с ведущими страховыми компаниями, страховым регулятором и другими ключевыми игроками, которая включает:

- Разработку и формулировку договоров страхования,

- Веб-платформу, поддерживающую следующие функции: рейтинговый инструмент, определяющий чистые ставки, технические ставки и нагрузки для определения коммерческих ставок, оформление полиса

- Андеррайтинговые процедуры,

- Урегулирование убытков и процедуры выплаты.

4. Расчёт референтного тарифа для целей субсидирования, разработку системы субсидирования.

5. Перестраховочную защиту для портфелей страховых компаний по Индексному страхованию на основе региональной урожайности.

6. Инструмент финансового хеджирования рисков Фонда катастрофического гарантирования с целью оптимизации капитализации Фонда.

7. Учётную информационную систему для организации процесса Единой базы данных агрострахования с включённым сервисом по обеспечению дистанционного аэрокосмического мониторинга.

Журнал "Рынок страхования", ноябрь 2016 г.