Как инструмент распределения и минимизации рисков, перестрахование возникло одновременно с коммерческим страхованием. Но как инструмент минимизации налогов и вывода капитала, который в простонародье именуется «серой схемой», перестрахование начало использоваться по большей части в постсоветский период и казахстанский страховой рынок не стал исключением.

Само наличие таких «серых схем» говорит не только о низкой бизнес культуре или непомерных аппетитах страховщиков (или их партнерах-клиентах), но и о невыгодных условиях ведения бизнеса в стране. Борьба с этим явлением (схемами в перестраховании), которое фактически дискредитирует и страхование, и перестрахование в последние годы со стороны регулятора страхового рынка приобрела масштабы «локальной войны».

Чего только стоят последние изменения, которые были приняты в нынешнем году июльским пакетом поправок в страховое законодательство. Но началось все гораздо раньше.

Законодательным «огнем и мечом»

Поскольку все, находящиеся за пределами Казахстана перестраховщики (нерезиденты) работают по правилам своей страны, то в 2004 году для того, чтобы отрегулировать отношения казахстанского страхового бизнеса и «отсечь» перестраховщиков, которые, по мнению казахстанского регулятора, имеют низкий уровень платежеспособности или являются "псевдоперестраховщиками", были введены требования по наличию у перестраховщика-нерезидента кредитного рейтинга от одного из четырех международных рейтинговых агентств.

В итоге этих «заградительных мероприятий» был полностью исключен из партнеров (на первоначальном этапе) российский перестраховочный рынок и нарушены традиционные каналы передачи рисков в перестрахование за рубеж. При этом в перестраховочных портфелях казахстанских страховщиков возникли ранее отсутствовавшие объемы на высокорейтинговых перестраховщиков из арабских стран и европейских стран бывшего советского блока. Загадка такой трансформации вовсе и не загадка для знающих людей. Также не будем перечислять все «эксперименты» с собственным удержанием и первоначальному предложению перестрахования на внутреннем рынке (не менее 10 компаниям).

Но, как-то рынок внешнего перестрахования стабилизировался и в настоящий момент около 80% рисков казахстанские страховщики оставляют на собственном удержании внутри страны. Спорный вопрос, хорошо это или плохо. Для такого небольшого страхового рынка, как Казахстан, и, при наличии в портфеле чуть более 20% коммерческого страхования имущества, в том числе крупных промышленных объектов, передача чуть больше 20% рисков в зарубежное перестрахование выглядит обоснованно.

Тем не менее, борьба регулятора за «чистоту» перестрахования продолжается. Об этом свидетельствует новый блок поправок, который был принят в июле текущего года.

Такого еще не было

Новациями июльских поправок в страховое законодательство является создание реестра запрещенных перестраховочных организаций-нерезидентов Республики Казахстан. Страховые или перестраховочные организации не вправе передавать страховые риски в перестрахование организациям-нерезидентам Республики Казахстан, включенным в реестр запрещенных перестраховочных организаций-нерезидентов Республики Казахстан.

Основаниями для включения в реестр запрещенных перестраховочных организаций-нерезидентов Республики Казахстан являются:

1) наличие факта неисполнения перестраховочной организацией-нерезидентом Республики Казахстан требования страховой (перестраховочной) организации-резидента Республики Казахстан об осуществлении перестраховочной выплаты, удовлетворенного решением суда, то есть в случае отказа в осуществлении перестраховочной выплаты или осуществления ее не в полном объеме;

2) наличие факта непредставления, а равно представления страховой (перестраховочной) организацией-нерезидентом Республики Казахстан уполномоченному органу недостоверных либо неполных сведений об объеме принятых рисков, премий и существенных условиях заключенного договора перестрахования.

Международный перестраховочный рынок с недоумением наблюдает за развитием событий в Казахстане, поскольку такой международной практики еще не бывало.

Кроме того, международные перестраховочные брокеры теперь смогут работать с казахстанскими страховщиками и перестраховщиками только через брокеров резидентов или аккредитованные представительства. Такой шаг регулятора ставит под вопрос законность работы в Казахстане представительств некоторых крупнейших перестраховочных брокеров, но при этом создает дополнительный рынок посреднических услуг для брокеров, которые имеют лицензию в Казахстане.

Казалось бы, что для брокеров, лицензированных в Казахстане, наступают «жирные» времена. Так не тут-то было. Регулятор планирует ввести для вновь открываемых брокеров требования к капиталу, который по некоторыс данным планируется на уровне 20000 МРП - для страховых и 40000 МРП - для перестраховочных брокеров. По нынешним временам для большинства действующих брокеров сумма не маленькая и возможно такой подход спровоцирует массовую сдачу брокерских лицензий, но откроет двери для крупных игроков.

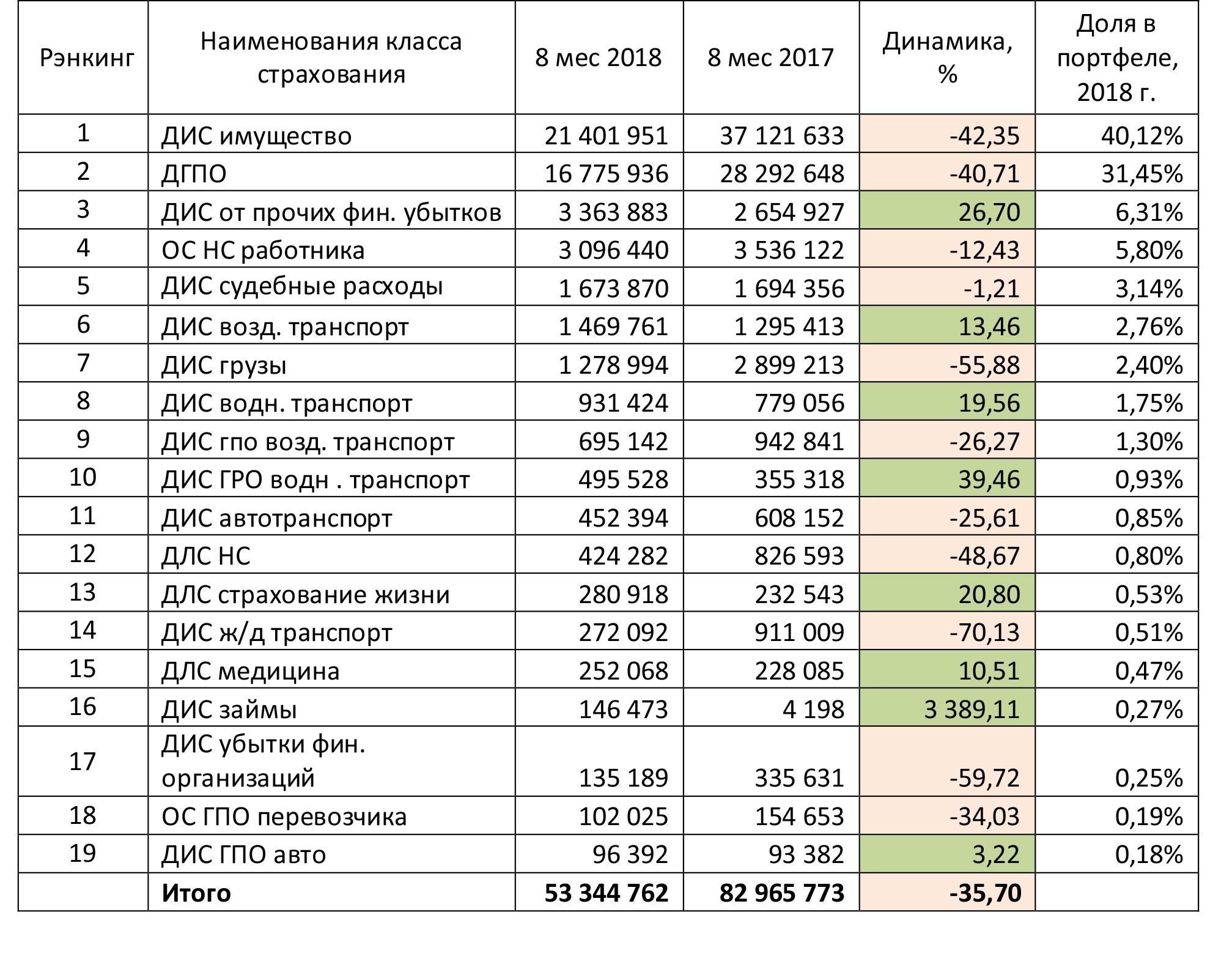

Статистика налицо

С начала года, рынок добровольного ГПО сократился на 40,71%, ДИС грузы на 55,88%, ДИС имущества снизился на 42,35% и это статистика по классам страхования, которые составляют почти 74% портфеля перестраховочных премий, передаваемых за рубеж. Основные факторы, которые, по мнению страховщиков, обусловили такую статистику: ужесточение пруденциальных нормативов, требования к перестраховщикам и последние инспекторские проверки со стороны Нацбанка.

Динамика исходящего международного перестрахования в РК , тыс. тенге

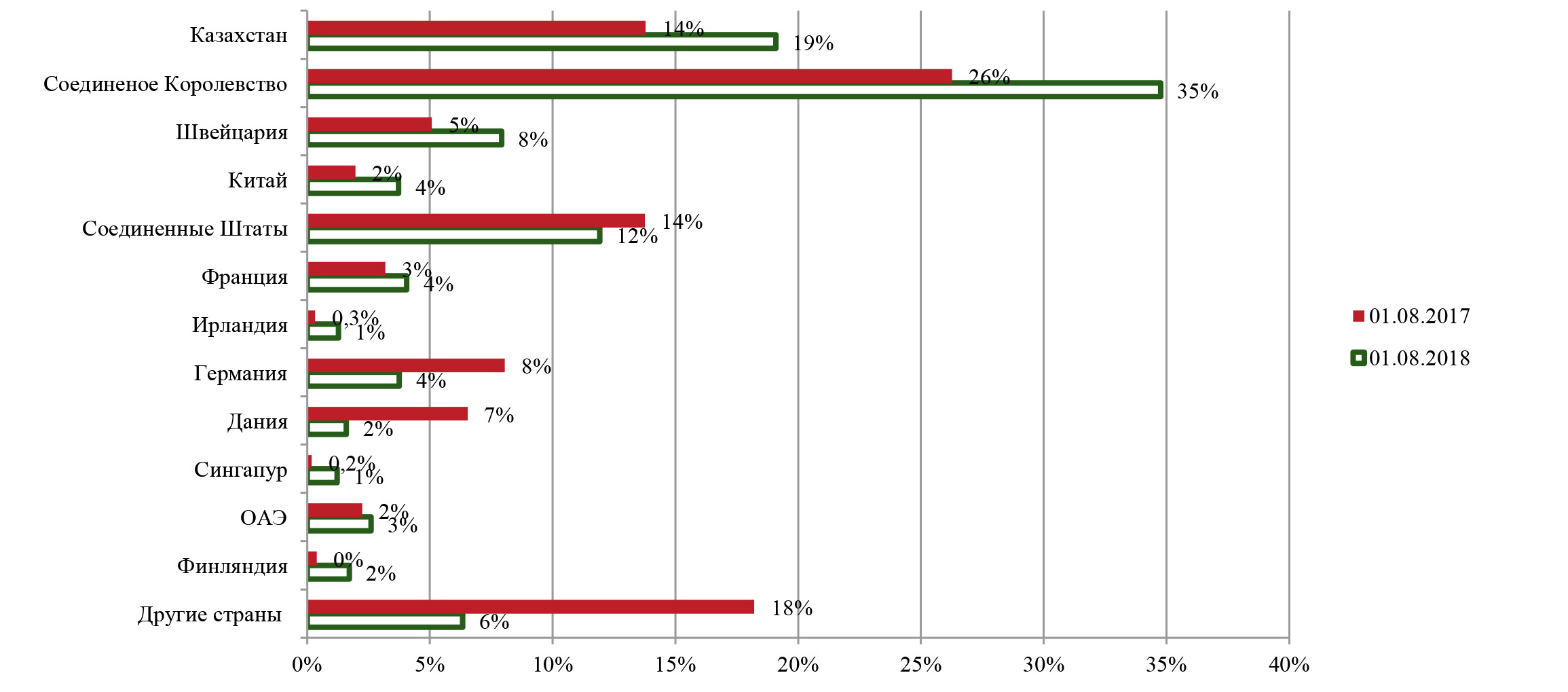

Доля страховых премий, переданных на перестрахование по странам, %

О повышении «качества» перестрахования могут свидетельствовать данные Нацбанка по долям стран в перестраховочном портфеле, который передается в международное перестрахование. Как видно, доля стран более «надежных», с точки зрения надзорной практики, выросла значительно. При этом и совокупная доля, премий передаваемая в международное перестрахование упала почти на 30%, что на текущий момент можно связать с падением объема премий по страхованию имущества.

Казахстанские страховщики оценивают тенденции в международном перестраховании, добровольном имущественном страховании и ДГПО как положительные, несмотря на «грустную динамику». Все происходящие процессы соответствуют ожиданиям, которые сопровождают очистку рынка от псевдострахования, но остается открытым вопрос: «при нынешнем «качественном падении», на каком уровне будет достигнуто «дно»?».

Подготовлено порталом Allinsurance.kz

Статистические данные и расчеты предоставлены KERIMBAYEV ONLINE![]()