PC: Современные риски корпоративной ответственности могут возникать из-за многих причин, в томчисле по вине третьих сторон, продуктов, окружающей среды, а также множества других возникающих рисков, обусловленных растущей глобальной взаимосвязностью и постоянно растущей зависимостью от новых технологий. Хотя совершенствование управления рисками и регулирование безопасности приводят к постепенному сокращению инцидентов, таких как сбои и перерывы, несчастныеслучаи и травмы на рабочем месте на развитых рынках, тем не менее растёт вероятность того, что требования об увеличении ответственности станут более дорогими, сложными и международными, чтопродемонстрирует повсеместный и долгосрочный характер убытков, связанных с ответственностью.

Анализ основных причин убытков ответственности

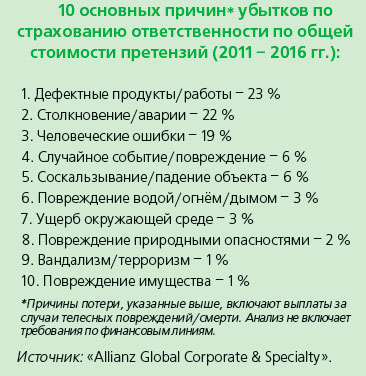

Инциденты с дефектными продуктами/работой являются основной причиной убытков по страхованию ответственности для компаний во всём мире. Такой вывод был сделан на основе анализа более 100 000 заявлений из более чем 100 стран за пять лет. Это составляет почти четверть (23 %) от стоимости всех полученных требований. Число инцидентов растёт, в то время как сегодняшние сложные глобальные цепочки поставок могут привести к большим претензиям, которые сложнее урегулировать.

Улучшение безопасности привело к недавнему сокращению числа инцидентов, связанных со столкновением/авариями в целом. Однако влияние таких событий по-прежнему является главной причиной убытков по страхованию ответственности, на которую приходится более пятой (22 %) стоимости всех требований.

Человеческие ошибки являются третьей причиной убытков по страхованию ответственности (19 %), хотя на них приходится всего 1 % всех претензий, полученных страховщиками. В то время как эта категория потерь обусловлена воздействием повседневных ошибок сотрудников на рабочем месте, она также включает эффект гораздо больших событий, когда человеческая ошибка была фактором, например, в авиационных или транспортных авариях.

Тренды убытков страхования ответственности

Последствия столкновений/сбоев и соскальзывания/падений предметов являются наиболее частыми претензиями ответственности страховщиков, на которые приходится почти половина (48 %) всех претензий по количеству. Однако частота этих претензий снижалась на многих крупных рынках несчастных случаев, что отражает улучшение управления рисками и повышение безопасности полётов.

Последствия столкновений/сбоев и соскальзывания/падений предметов являются наиболее частыми претензиями ответственности страховщиков, на которые приходится почти половина (48 %) всех претензий по количеству. Однако частота этих претензий снижалась на многих крупных рынках несчастных случаев, что отражает улучшение управления рисками и повышение безопасности полётов.

Напротив, растёт вероятность того, что крупные требования ответственности станут более дорогими, сложными и международными. Требования в области промышленной, экологической, товарной ответственности и финансовых линий, превышающие 1 млрд долл. США, более распространены и больше не ограничиваются только США и Европой.

Проблемы, связанные с испытаниями по выбросам в автомобильной промышленности, являются примером того, насколько сложными могут быть потери ответственности, что приводит к проведению нескольких юрисдикционных нормативных исследований и судебных разбирательств. В то время как очень большие потери ответственности могут влиять на отдельные компании, они также могут вызывать системные риски, которые могут затронуть многие компании в данном секторе.

Регулирующие органы во всём мире стали более жёсткими, что делает корпорации и их директоров более подотчётными, в то время как активность инвесторов растёт. В то же время во многих странах были усилены законы о защите прав потребителей, и судебный процесс в американском стиле продолжает распространяться по всему миру. В настоящее время в странах, таких как Китай, Сингапур и Япония, повышается осведомлённость потребителей о компенсации. Между тем ожидается, что в Азии увеличиваются требования к ответственности за специализированное страхование,такое как киберриск и экологическая ответственность, поскольку такие покрытия приобретают всё большую популярность.

Большие требования по экологической ответственности к таким как загрязнение, увеличиваются, особенно в горнодобывающей и строительной отраслях. Такие претензии могут быть сложными, дорогостоящими и их урегулирование может занять много времени. Они могут быть особенно сложными на развивающихся рынках с учётом культурных различий, языковых и правовых систем, которые могут отличаться от американских и европейских судов.

Убытки по страхованию ответственности могут варьироваться от повседневных событий до крупных событий стихийных бедствий, которые имею глобальный масштаб. Однако они также могут включать более необычные события. Например, почти 2 % рассмотренных требований об ответственности включают животных. Олени являются наиболее опасными по причине столкновений с автомобилями, в то время как насекомые являются растущей угрозой для страховщиков в связи с увеличением числа инцидентов.

Будущее влияние

Новые технологии приведут к большому изменению требований по страхованию ответственности. Вообще говоря, ожидается, что частота претензий снизится, хотя это будет сопровождаться новыми угрозами, такими как увеличение обязательств по киберпродуктам и рискам отзыва товаров. Бизнес-модели в цифровой экономике более сложны и не имеют границ, что затрудняет разделение ответственности и требует более сложных расчётов. Автоматизация, вероятно, приведёт к увеличению страхования ответственности для производителей оборудования и компонентов и поставщиков программного обеспечения в частности.

Рост автономного вождения будет иметь ряд последствий для страховщиков. Технологии, вероятно, будут способствовать снижению тенденции владения автомобилем в пользу автопарков, автомобилей и такси без водителя. Это может свидетельствовать о том, что страховщики будут отказываться от продажи миллионов годовых полисов страхования автотранспортных средств водителям, вместо этого обеспечивая крупные полисы, приобретаемые производителями и владельцами автопарков и операторами. Переход к продуктам страхования ответственности потребует от страховщиков технических знаний и не позволит полагаться на исторические данные и профиль водителя для ценообразования. Между тем новые технологии производства, такие как трёхмерная печать, могут сыграть положительную роль в устранении рисков, связанных с прерыванием бизнеса, но также могут затруднить отслеживание продуктов через цепочку поставок.

Растущая «экономика обмена» также ставит новые вопросы перед страхованием ответственности. Например, ответственность по дорожно-транспортному происшествию с участием автомобиля, управляемого без водителя, может включать изготовителя транспортного средства, поставщика программного обеспечения и оператора автопарки, а также третьих лиц, участвующих в аварии, что снова делает ответственность потенциально более сложной для распределения.

Поскольку требования к страхованию ответственности становятся всё более сложными и техничными, инвестирование в опыт и знания претензий столь же важно для линий страхования ответственности, как и для линий страхования имущества и специальных рисков. По мере того, как предприятия становятся всё более сложными и связанными, страховщики должны следить за тем, чтобы их процессы обработки заявлений оставались на прежнем уровне. Например, дорожно-транспортное происшествие с участием транспортного средства с усовершенствованной технологией помощи водителю требует, чтобы обработчики требований понимали датчики и алгоритмы, чтобы определить причину аварии. В фармацевтическом бизнесе законодательные требования и нормативные положения в отношении лекарств становятся всё более сложными, требуя дополнительных исследований для оценки страхования ответственности.

Ландшафт драйверов убытков по страхованию ответственности

Убытки по страхованию ответственности, проанализированные для последней редакции Глобального обзора требований, имеют размер, превышающий 8,85 млрд евро (9,3 млрд долл. США). Это означает, что страховщики выплатили в среднем более 4,3 млн евро (4,5 млн долларов США) ежедневно в течение более пяти лет, чтобы покрыть убытки, и это подчёркивает важную роль, которую страховой сектор играет в оказании помощи предприятиям в управлении и смягчении таких опасностей.

Выплаты по претензиям могут сильно различаться (см. таблицу), что отражает неоднородный характер ландшафта риска. Например, крупные потери по страхованию ответственности (> 1 млн евро), такие как авиационные, судоходные или террористические инциденты, составляют менее 1 % претензий по количеству, но 74 % (> 6,5 млрд евро) - от общей стоимости всех рассмотренных претензий. И, наоборот, около 80 % претензий оцениваются в пределах или ниже 20 000 евро, что составляет всего 3 % от общей стоимости.

Согласно анализу претензий «AGCS», инциденты с дефектным с продуктом/работой являются главной причиной потерь, связанных со страхованием ответственности, для предприятий во всём мире, на которые приходится почти четверть (23 %) от стоимости всех полученных требований, а также треть количества претензий. Важным предложением в секторе промышленного страхования является защита от материального ущерба, телесных повреждений или издержек, вызванных производством продукции или выполненной работы. И сегодняшние сложные глобальные цепочки поставок, в которых задействовано большое количество продуктов и поставщиков, сосредоточенных на меньшем количестве крупных компаний, способствуют тому, что такие требования становятся всё более комплексными и сложными для урегулирования. Как правило, число зарегистрированных инцидентов, особенно в отношении отзыва продукции, растёт, чему способствует более надёжная ориентация на безопасность и регулирование.

В последние десятилетия значительные улучшения в области безопасности автомобилей и авиации могут привести к сокращению числа основных причин инцидентов, связанных со столкновением/авариями, такими как дорожное движение и авиационные происшествия, но воздействие таких событий по-прежнему является основным источником потерь по страхованию ответственности во всём мире, что составляет более пятой (22 %) части от стоимости всех требований, а также составляет большинство требований.

Человеческая ошибка является третьей главной причиной потерь по страхованию ответственности в соответствии с общей стоимостью всех проанализированных претензий (19 %), хотя это относительно низкий показатель по частоте, составляющий около 1 %. Хотя эта категория потерь включает в себя влияние повседневных ошибок сотрудников на рабочем месте и на предприятии, это также включает в себя

влияние гораздо более крупных событий, в которых человеческая ошибка считается основной причиной, такой как крупные авиационные и судоходные события. Например, в судоходном секторе, по оценкам, от 75 до 96 % всех несчастных случаев можно объяснить человеческими ошибками. Платежи по претензиям по крупным событиям с ошибками человека, очевидно, будут значительно выше нормы.

В совокупности три главные причины потерь составляют более 60 % стоимости всех проанализированных потерь по страхованию ответственности, в то время как первые 10 причин потерь для глобальных компаний составляют более 80 % всех убытков от ответственности.

Топ-10 убытков по страхованию ответственности для бизнеса

1. Дефектный продукт/работа, например, некачественная медицина;разбрызгивание горячего кофе на колени клиента, вызывающее ожоги; заражённый сельскохозяйственный продукт, вызывающий болезнь; взрыв автомобиля из-за неисправности конструкции газового резервуара; электрическое одеяло, вызывающее поражение электрическим током после перегрева; ранение рабочего после взрыва сварочного аппарата

2. Столкновение/авария, например, автомобиль врезается в пешеходов, снося дорожные заграждения на проезжей части; автомобиль сталкивается с оленем; водитель, говорящий по сотовому телефону, врезается в другое транспортное средство; интоксикация водителя заставляет автомобиль врезаться в другие транспортные средства; наружная площадка рушится; технические проблемы приводят к крушению самолета

3. Человеческая ошибка, например, заправка неправильного типа топлива приводит к тому, что транспортное средство теряет тягу и падает; сотрудник запускает вирус через ИТ-системы компании после открытия приложения; частный подрядчик отключает насос и не подключает его повторно, затопляя производство; причина авиационного или судоходного инцидента

4. Случайный характер повреждений, например, пассажир пострадал из-за жёсткой посадки самолёта; пассажир, пострадал во время аварийной эвакуации воздушных судов; повреждённые во время транспортировки товары; труба разрывается и вызывает наводнение в здании

5. Скольжения/падение объектов, например, клиент проскальзывает на мокром полу в ресторане; пешеход попал под падающие инструменты строителя; пешеход проскальзывает на поднятой части тротуара и получает травму; тяжёлый объект падает с самолёта на асфальт и ранит работника аэропорта

6. Повреждение водой/дымом/огнём, например, заводская машина перегревается и взрывается; протекающая дымовая труба вызывает попадание дыма в коммерческие помещения; после пожара, плесени и золы в воздуховодах вызываются проблемы с качеством воздуха

7. Экологический ущерб, например, материальный ущерб из-за разлива химических веществ; топливо струйкой течёт в землю; сельскохозяйственные культуры, повреждённые во время выброса промышленной пыли; неисправные очистные сооружения вызывают вспышку легионеллёза

8. Природные опасности, например, молния ударяет по трансформатору, вызывая его взорыв; бизнес потерян из-за пожара; сильный ветер срывает крышу с офиса и приводит к затоплению; град поражает область, в которой бизнес имеет несколько офисов

9. Вандализм/терроризм, например, строительному проекту нанесён урон со стороны злоумышленников; бизнес имеет потерю имущества и травмы сотрудников и клиентов во время террористического инцидента

10. Ущерб собственности, например, изменение температуры вызывает таяние, приводящее к ущербу от наводнений; шторм вызывает оползни или разрушение сельскохозяйственных угодий и домов; ремонтник кабеля повреждает кабельные линии, что приводит к отключению электропитания.

Источник: Журнал «Рынок Страхования»