Единственный сегмент финансового сектора, который не попал под государственный протекторат, - это страхование

Тенденция последних почти 10 лет – всесторонняя поддержка государством финансового сектора страны. В некотором роде эта отрасль экономики стала «зеницей ока», которая оберегается всеми способами. Судите сами.

1. С начала финансового кризиса правительство регулярно помогает ведущим коммерческим банкам. Начиная с вхождения в капитал БТА, Альянса, Народного и Казкома и заканчивая налоговыми преференциями по списанию NPL, созданием Фонда проблемных займов, закачиванием ликвидности через многочисленные программы, размещением на банковских депозитах пенсионных накоплений казахстанцев. В целом на сегодня на поддержку БВУ государство потратило десятки миллиардов долларов.

2. Пенсионная система также не осталась без заботы сверху. Однако, в отличие от банковской, она подверглась кардинальной реформе – по сути, национализации. Под девизом защиты экономических интересов населения у частных фондов были изъяты пенсионные накопления. В то же время, чтобы обеспечить рост инвестиционного портфеля в ЕНПФ, было решено повысить доходность ГЦБ, выпускаемых Минфином. Сколько средств в конечном итоге потратит государство на помощь единому фонду - покажет будущее.

3. Судьба отечественного фондового рынка тоже периодически оказывается в центре внимания чиновников. С недавнего времени правительство предпринимает попытки реанимировать его посредством размещения акций в рамках программы «Народное IPO». Таким образом, рынок пополнится новыми бумагами и эмитентами, а население наконец должно стать его активным участником.

4. Квазигосударственный сегмент, согласно методике Нацбанка, не входит в список составляющих финансового сектора, тем не менее, оказывает на него непосредственное влияние. Государственные и нацкомпании в основном находятся под управлением двух крупных институтов – ФНБ «Самрук-Казына» и НУХ «Байтерек». Последние находятся за пазухой у государства и при возникновении малейших проблем получают доступ к дешевым средствам, о которых частным компаниям остается только мечтать.

Разумеется, значимость «кровеносной системы» экономики преуменьшать нельзя, и в чем-то протекционистские действия государства оправданы. В то же время, учитывая сегодняшние показатели финансового сектора, возникает вопрос об их эффективности. Создается впечатление, что зачастую государственные мужи руководствуются принципом too big to fail. В итоге же рентабельность активов (RoA) финансового сектора по итогам третьего квартала 2014 составила 1,4 %, тогда как инфляция в стране за тот же период – 6,3 %.

На фоне этого несоответствия вложений и результата страховой рынок, учитывая совокупный размер действующих на нем компаний, можно смело назвать самым «маленьким и нелюбимым ребенком» в финансовой семье. Так, в частности, считает председатель правления СК Kompetenz Талгат Усенов. Согласен с ним глава СК «Евразия» Борис Уманов, отмечающий, что за последние 20 лет этому сегменту отрасли уделялось гораздо меньше внимания, чем другим, поскольку в Казахстане он никогда не являлся социально значимым. В свою очередь руководитель СК «Коммеск-Омир» Олег Ханин указывает, что такое отношение государства к страховому рынку сложилось не только у нас, но и во всех постсоветских странах.

Дефицит доверия

Один из самых крупных мировых перестраховщиков – швейцарская Swiss Re – в своем ежегодном исследовании «Страхование в 2013 году» провела полномасштабный обзор развития этого рынка по странам. Так, согласно данным аналитиков, в целом наблюдался рост сбора страховых премий в мире. Этот показатель увеличился на 1,4 % и достиг суммы $4,65 трлн. Однако, учитывая то, что в 2012 рост составил 2,5 %, очевидно, что страховой рынок замедлил темпы развития.

При этом эксперты Swiss Re раздели все страны на два основных класса: развитые и развивающиеся рынки. Классификация производилась с учетом многих факторов, таких как объем страхового рынка, его доля в ВВП, проникновение страховых услуг и т. д. Интересно, что общемировому росту в большей степени способствовало увеличение сбора премий на развивающихся рынках. Их подъем составил 7,4 %. Это говорит о том, что богатые страны достигли определенного потолка и больше не могут показывать ускоренные темпы роста.

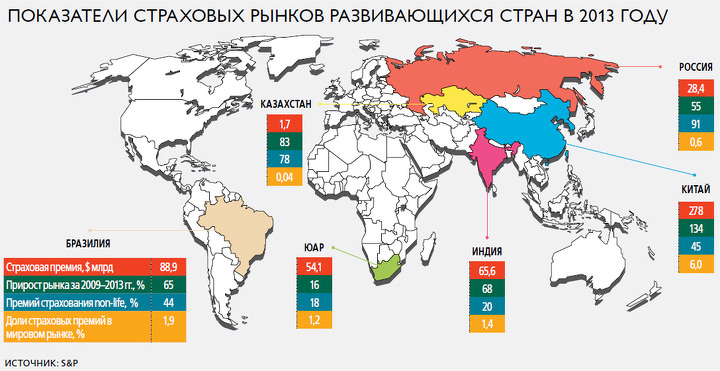

Если обратиться к Казахстану, то исследователи выявили следующие факторы, которые позволили им включить страну в список развивающихся рынков, состоящий из 59 участников, где мы заняли не самое высокое 42 место:

1) объем сбора страховых премий в 2013 составил $1664 млн, то есть всего 0,04 % от мирового рынка. По данному показателю Казахстан занял 61 место среди всех государств;

2) доля страховых премий в ВВП составила 0,8 %. Здесь наша страна оказалась еще ниже – на 82 месте.

Старший аналитик Standard & Poor’s Екатерина Толстова пояснила в интервью Forbes Kazakhstan, что развитие страхового сектора во многом зависит от доверия населения, которое в республике находится на низком уровне. Кроме того, в Казахстане высока доля людей с низкими доходами, что также играет немаловажную роль.

По информации собеседницы, расходы населения на страхование в США в среднем составляют $5 тыс. на одного человека, в Великобритании – $4,5 тыс., во Франции – $3,7 тыс., в Казахстане же – менее $100.

Борис Уманов полагает, что проблемы отечественного рынка страхования связаны не только с низкой культурой населения в данной сфере. По мнению главы СК «Евразия», корнем всех бед является низкая капитализация страховых компаний. «Компании с небольшим уставным или собственным капиталом имеют небольшое собственное удержание. Именно поэтому они не могут самостоятельно осуществлять страхование даже сравнительно небольших рисков, от 1 до 2 млрд тенге», – говорит он.

Бегство от прибыли

На данный момент страховой рынок РК демонстрирует относительно высокую рентабельность активов – за девять месяцев 2014 этот показатель составил чуть более 8 %. Казалось бы, этот рынок должен быть привлекательным для инвесторов. Однако, как показывает практика, на деле ситуация диаметрально противоположная – инвесторы бегут из страхового сегмента. В особенности это относится к иностранным игрокам. К примеру, в 2011 Allianz SE закрыла свое представительство в Казахстане, мотивировав это решение тем, что работа филиала не являлась частью глобальной стратегии компании. А в октябре прошлого года известная во всем мире AIG также объявила о прекращении своей деятельности внутри республики.

Талгат Усенов объясняет бегство инвесторов тем, что на данный момент наблюдается снижение реальной доходности от страховых операций. Идет также падение доходности от инвестиций активов в этот вид деятельности. Помимо этого, уход иностранных игроков, на взгляд главы Kompetenz, связан с несоответствием их первоначальных ожиданий реалиям рынка, его текущему потенциалу, а также непрозрачности конкурентной среды.

В свою очередь, Олег Ханин говорит, что показатель роста страхового рынка в 8,04 % обусловлен не увеличением доходности, а основная доля в этих доходах связана с переоценкой иностранной валюты и последствиями февральской девальвации. По информации председателя правления «Коммеск-Омир», страховые компании в основном держат свои активы в иностранной валюте, что и сказалось на RoA всего рынка.

Иными словами, можно сделать вывод, что реальный рост доходов страховых компаний остается невысоким.

Будущее – в страховании жизни

Возвращаясь к исследованию Swiss Re, можно отметить еще одну немаловажную деталь. Как правило, на развитых рынках в основном преобладает страхование жизни, а на развивающихся, в том числе в Казахстане, – non-life. Последнее не требует долгосрочных вливаний в капитал. По информации Ханина, кроме обязательного страхования спросом у физических лиц пользуется добровольное страхование автотранспорта («АвтоКАСКО»), что объясняется ростом числа новых автомобилей.

Опрошенные Forbes Kazakhstan эксперты сходятся во мнении, что неразвитость страхования жизни в стране обусловлена тем, что это долгосрочный сегмент рынка и одним из обязательных условий для его существования являются стабильно высокие средние доходы населения.

В то же время Екатерина Толстова акцентировала внимание на том, что уровень проникновения страхования жизни в Казахстане крайне низок. По итогам 2013 отношение премий по страхованию жизни к ВВП составило всего 0,17 %, что несопоставимо с аналогичным показателем в развитых странах. Например, в США он равен 3 %, а в Великобритании – 9 %. С другой стороны, замечает представитель S&P, малоразвитость страхования жизни является перспективой для его роста в будущем.

Если же говорить о перспективах рынка в целом, то, по прогнозам Усенова, в ближайшие три-пять лет ситуация изменится и на нем останутся наиболее сильные игроки, произойдет череда слияний и поглощений. Собеседник вполне допускает, что из 34 ныне действующих страховых компаний останется около 20.

Показатели страховых компаний на 1 октября 2014 (млн тенге)

| № | Наименование страховой (перестраховочной) организации | Активы | Собственный капитал | Обязательства | Страховые премии | Страховые выплаты | Соотношение выплат к премиям, % |

|---|---|---|---|---|---|---|---|

| 1 | АО «СК «Евразия» | 103 328 | 62 304 | 41 024 | 27 692 | 6658 | 24 |

| 2 | АО «СК «Виктория» | 56 947 | 51 126 | 5821 | 4052 | 320 | 7.9 |

| 3 | АО «Kaspi Страхование» | 56 304 | 25 742 | 30 563 | 10085 | 1007 | 10 |

| 4 | АО «ДСК Народного банка Казахстана «Халык - Казахинстрах» | 45 696 | 21 945 | 23 751 | 22 130 | 5925 | 26.8 |

| 5 | АО «КСЖ «НОМАД LIFE» | 34 040 | 5435 | 28 605 | 17188 | 2687 | 15.6 |

| 6 | АО «ДК БТА Банка «БТА Страхование» | 27 866 | 22 612 | 5254 | 5384 | 1660 | 30.8 |

| 7 | АО «ДК по страхованию жизни БТА Банка «БТА Жизнь» | 27 438 | 5034 | 22 404 | 5304 | 2523 | 47.6 |

| 8 | АО «КСЖ Государственная аннуитетная компания» | 24 742 | 1945 | 22 797 | 3858 | 2032 | 52.7 |

| 9 | АО «ДК Народного банка Казахстана по страхованию жизни «Халык-Life» | 20 932 | 3946 | 16 986 | 7339 | 1553 | 21.2 |

| 10 | АO «СК «Казкоммерц-Полис» (ДО АО «Казкоммерцбанк») | 20 095 | 10 127 | 9968 | 6617 | 1277 | 19.3 |

| 11 | АО «СК «НОМАД Иншуранс» | 19 196 | 7519 | 11 676 | 12 049 | 3404 | 28.2 |

| 12 | АО «Нефтяная страховая компания» | 13 907 | 3574 | 10 333 | 9863 | 2469 | 25 |

| 13 | АО «ДО АО «Цеснабанк» СК «Цесна-Гарант» | 13 600 | 5773 | 7826 | 7069 | 3032 | 42.9 |

| 14 | АО «СК «Казахмыс» | 13 369 | 3131 | 10 238 | 8660 | 1371 | 15.8 |

| 15 | АО «КСЖ «Казкоммерц -Life» (ДО АО «Казкоммерцбанк») | 13 299 | 2354 | 10 945 | 4177 | 1098 | 26.3 |

| 16 | АО «Экспортно-кредитная страховая корпорация «КазЭкспортГарант» | 12 901 | 11 487 | 1415 | 569 | 104 | 18.3 |

| 17 | АО «ДО АО «БТА Банк» СК «Лондон-Алматы» | 11 634 | 7170 | 4464 | 3433 | 834 | 24.3 |

| 18 | АО «КСЖ Grandes» | 9949 | 1754 | 8195 | 1 674 | 947 | 56.5 |

| 19 | АО «Компания по Страхованию Жизни «Европейская Страховая Компания» | 9225 | 3423 | 5802 | 10676 | 972 | 9.1 |

| 20 | АО «СК «Альянс-Полис» | 8177 | 2686 | 5490 | 3443 | 1644 | 47.8 |

| 21 | АО «СК Amanat insurance» | 8056 | 2419 | 5637 | 7668 | 1061 | 13.8 |

| 22 | АО «СК Standard» | 7042 | 2502 | 4540 | 3598 | 783 | 21.8 |

| 23 | АО «СК «Коммеск-Омiр» | 6770 | 3191 | 3579 | 3253 | 790 | 24.3 |

| 24 | АО «СК «Cентрас Иншуранс» | 6167 | 2475 | 3692 | 4847 | 1294 | 26.7 |

| 25 | АО «Чартис Казахстан Страховая Компания» | 4588 | 1902 | 2686 | 2096 | 64 | 3 |

| 26 | АО «КК ЗиМС «ИНТЕРТИЧ» | 4436 | 2578 | 1858 | 4211 | 2289 | 54.3 |

| 27 | АО «Зерновая страховая компания» | 4223 | 3205 | 1018 | 820 | 332 | 40.5 |

| 28 | АО «СК «ТрансОйл» | 3972 | 3196 | 777 | 735 | 279 | 38 |

| 29 | АО «СК Kompetenz» | 3881 | 2095 | 1785 | 2389 | 574 | 24 |

| 30 | АО «СК «Салем» | 3822 | 2051 | 1771 | 1620 | 380 | 23.5 |

| 31 | АО «СК «АСКО» | 3171 | 1813 | 1358 | 1896 | 446 | 23.5 |

| 32 | АО «ДО АО «Нурбанк» СК «Нурполис» | 2265 | 1311 | 954 | 1240 | 199 | 16 |

| 33 | АО «СК Trust Insurance» | 1286 | 1024 | 262 | 303 | 1 | 0.4 |

| 34 | АО «Медицинская страховая компания «Архимедес - Казахстан» | 1108 | 755 | 353 | 492 | 501 | 101.8 |

| Всего | 603 429 | 289 602 | 313 827 | 206 432 | 50 508 | 24.50 |

Источник: Forbes Kazakhstan