Резкий рост цен на автострахование на развитых рынках за последние два года произошел из-за того, что страховщики стремились восстановить прибыль от андеррайтинга.

В 2022–2023 годах американские частные автостраховщики потеряли в общей сложности $53 млрд. Аналитики Swiss Re Institute ожидают, что рост ставок вскоре замедлится, главным образом, из-за снижения инфляции, улучшения показателей андеррайтинга и усиления конкуренции. Кроме того, аналитики подчеркивают, что данные о повышении ставок в США кажутся завышенными, что также могло привести к завышению общего и базового индекса потребительских цен.

Группа аналитиков Swiss Re Institute: старший экономист Джеймс Финукейн, старший экономист Махир Рашид, старший экономист Диана Ван дер Ватт, и экономист Арно Ванолли, провели исследование рынка автострахования и изложили свои выводы в отчете в рубрике Economic Insights.

«По нашему мнению, рост ставок страхования личных автомобильных близок к своему пику, и мы ожидаем увидеть выравнивание ежемесячных изменений в ближайшие месяцы. В долгосрочной перспективе мы ожидаем, что основными факторами замедления роста ставок в течение следующих двух лет будут эффекты дефляции, продолжающееся улучшение результатов андеррайтинга и усиление конкуренции. Замедление должно снизить стоимость автострахования для потребителей.

Чрезмерное повышение цен на страхование личных автомобилей в Германии, Великобритании и США оказало заметное влияние с точки зрения повышения общей инфляции потребительских цен (ИПЦ). Согласно последним официальным данным, в Германии индекс потребительских цен на автострахование в марте 2024 года вырос на 23,4% по сравнению с аналогичным периодом прошлого года, а в США — на 22,2%. Показатель потребительских цен в США, возможно, завышен: индекс цен производителей (PPI) оценивает инфляцию по личному автострахованию на уровне 6,5%, в то время как оценки Swiss Re, основанные на данных по отраслевым тарифам, указывают на рост на 13% в годовом исчислении в марте. В Великобритании данные по всем страховым компаниям показывают рост выплаченных премий на 33,5% в четвертом квартале 2023 года и на 25% в 2023 году в целом по сравнению с 2022 годом.

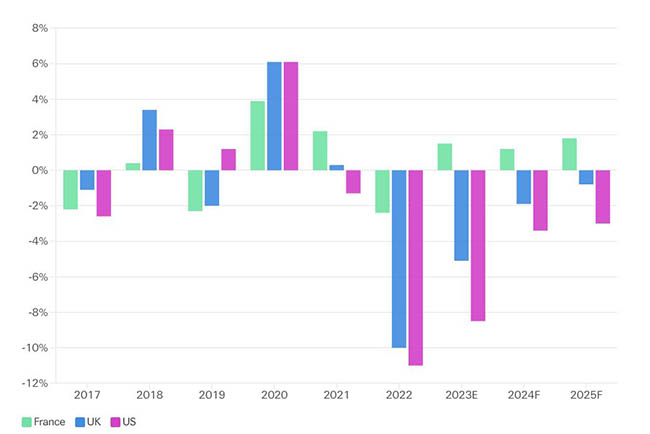

Исторически рост цен на автострахование на развитых рынках был сдержанным. Рост до текущих максимумов был обусловлен ростом убытков после высокой страховой маржи в 2020 году (см. рисунок 1), ростом затрат на ремонт и замену из-за сбоев в глобальных цепочках поставок и затрат на рабочую силу, а также ростом количества несчастных случаев, поскольку плотность трафика восстановилась после карантина. Последнее привело как к более высокой частоте претензий, так и к их серьезности (более серьезные аварии). В США дефицит предложения в 2021–2022 годах привел к увеличению стоимости подержанных автомобилей на 41,2%, а инфляция новых автомобилей выросла на 13,2%. В то время ставки премий отражали мягкие рыночные условия, и рентабельность на многих рынках заметно ухудшилась. Американские страховщики зафиксировали убыток от страхования личных автомобилей в размере $53 млрд в 2022–2023 годах. Претензии и данные о прибыльности показывают, что страховщики находились под сильным давлением, требуя переоценки, даже несмотря на то, что повышение доходности инвестиций по мере роста процентных ставок могло компенсировать убытки от андеррайтинга.

Рисунок 1. Результаты андеррайтинга автострахования на отдельных рынках, % от чистой полученной премии. Убыточная область заштрихована

Источник: Indicio, Macrobond, Swiss Re Institute

Повышение цен на автострахование за последние два года должно способствовать более сильным результатам андеррайтинга в 2024 и 2025 годах. Мы ожидаем, что рентабельность также выиграет от снижения инфляции в категориях, связанных с автомобилями. Наши прогнозы инфляции по техническому обслуживанию и ремонту подержанных автомобилей указывают на замедление роста стоимости претензий по сравнению с 2023 годом (см. Таблицу 1). Мы ожидаем, что дефляция на рынке подержанных автомобилей продолжится в этом и следующем году. Тем не менее, затраты на ремонт, скорее всего, будут замедляться лишь постепенно и останутся выше допандемического уровня при все еще повышенном росте заработной платы в США и Европе. Дезинфляция, вероятно, будет более постепенной в Европе из-за более медленного воздействия инфляции на заработную плату.

Таблица 1: Прогнозы инфляции, связанной с автотранспортными средствами SRI, %

|

Инфляция подержанных авто, в % |

2023 |

2024 П |

2025 П |

|

США |

-7,1 |

-4,7 |

1,4 |

|

Великобритания |

-2,1 |

-5,7 |

-1,7 |

|

Франция |

3,9 |

-0,7 |

0,3 |

|

Инфляция расходов на обслуживание и восстановление, в % |

2023 | 2024 П | 2025 П |

|

США |

11,6 |

6,7 |

4 |

|

Великобритания |

8 |

7,6 |

6,4 |

|

Франция |

8 |

5,9 |

5,5 |

Источник: Indicio, Macrobond, Swiss Re Institute

Со снижением инфляции претензий, более адекватным ценообразованием и ростом доходности инвестиций конкуренция в автостраховании усиливается. Это подтверждает наши ожидания того, что получение прибыли от андеррайтинга в США и Великобритании может оставаться проблематичным в 2024–2025 годах. Это также подтверждает наши ожидания замедления ставок премий. В США есть признаки того, что потребители больше делают покупки в поисках скидок от страховщиков. Это частично объясняет разрыв между инфляцией по страхованию автотранспортных средств в индексе потребительских цен (22,2% в годовом исчислении в марте), который не отражает поведение переключения, и индексом цен производителей (6,5%), который отражает это.

Если индекс потребительских цен на автомобили в США снизится во второй половине 2024 года, как мы ожидаем, его чрезмерный вклад в базовую инфляцию, составляющий 0,8 п.п. в марте 2024 года, составивший 3,8% в марте 2024 года, должен снизиться к концу года. Однако изменения средних ставок, скорее всего, останутся завышенными. По сравнению с заявками по ставкам. по нашим оценкам, базовый индекс потребительских цен в марте был завышен на 34 б.п. В Германии вклад автострахования в базовую инфляцию составил 0,3 п.п. Цикл пересмотра цен на автомобили отстает от США, но вклад в базовый индекс потребительских цен в Германии также должен снизиться во второй половине 2024 года.

В Великобритании ключевые страховщики заявили, что не будут повышать ставки дальше. Данные о новом и возобновляемом бизнесе указывают на то, что конкуренция возрастает. В четвертом квартале 2023 года количество продленных полисов для личных автомобилей сократилось на 9% по сравнению с аналогичным периодом прошлого года, а количество новых полисов выросло на 11%, при этом разрыв между сериями открылся в начале 2023 года. Цены на оба страховых полиса выросли, но средние премии за продленный бизнес выросли: 36% против 28% для новых полисов.

Ключевые выводы исследования:

Мы ожидаем, что рост цен на личные автомобили в ближайшее время стабилизируется.

В США завышение автомобильной инфляции означало, что мартовский базовый индекс потребительских цен также, вероятно, был завышен.

Рост до текущих максимумов произошел в результате того, что страховщики пересмотрели ставки премий, чтобы улучшить результаты андеррайтинга. В США частные автостраховщики потеряли $53 млрд в 2022-2023 годах.

Мы ожидаем, что повышение рентабельности, падение цен на подержанные автомобили и ремонт, экономическая дефляция в целом и усиление конкуренции будут способствовать замедлению роста ставок страховых взносов.

В США сравнение индекса потребительских цен с индексом цен производителей, а также в Великобритании данные об обновленной и новой политике в письменном виде сигнализируют о том, что конкуренция растет.

Перевод с англ. подготовлен порталом Allinsurance.kz