Трансформации, происходящие в настоящее время на рынках страхования и перестрахования, являются наиболее острыми с момента кульминации финансового кризиса 2008 года.

Отраслевые резервы, ухудшение потерь от катастроф, которые также имеют довольно серьезную ползучесть и ошеломляющий коэффициент расходов сочетаются с макроэкономическим ветром, изменениями в аппетите инвесторов и менее предсказуемыми глобальными потоками капитала. Все это заставляет уделять больше внимания селекции рисков и стоимости капитала. Наиболее заметным результатом является ужесточение цен по нескольким направлениям бизнеса.

Одним из факторов, увеличивающих стоимость риска, является рост комиссионных брокеров. На приведенных ниже рисунках показаны затраты на дистрибуцию за вычетом участия в перестраховочной прибыли как в Ллойде, так и для 30 крупнейших мировых пере / страховщиков.

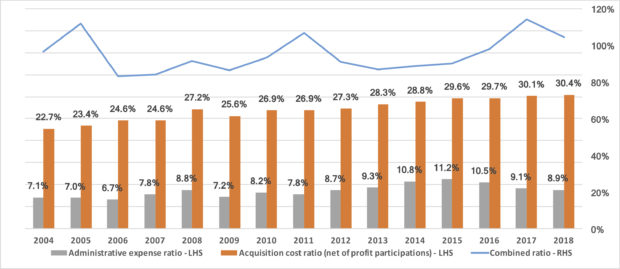

Затраты на дистрибуцию у Ллойда

В случае с Lloyd's аквизиционные расходы выросли с 22,7% в 2004 году до 30,4% в прошлом году, увеличившись почти на восемь процентных пунктов. Напротив, примечательно, что широко обсуждаемая доля административных расходов Ллойда теперь снова ниже 10%, что соответствует как более широкому рынку, так и долгосрочной тенденции. Это следует за принятием Лондонской целевой операционной модели Ллойда (LM TOM), в частности за внедрением системы Platform Placing Ltd. (PPL) . С другой стороны, увеличение затрат на дистрибуции происходит не смотря на рост чистых премий на Ллойда с 2004 года на 113%.

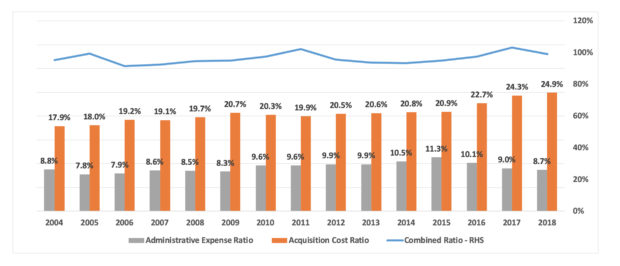

Затраты на дистрибуцию у Топ 30 пере/страховщиков

Для 30 крупнейших мировых пере/страховщиков увеличение затрат на дистрибуцию составило 7% с 18 % в 2004 году до 25 % в 2018 году.

Очевидные вопросы для клиентов: «За что мы платим?» и «Почему это намного дороже, чем в недавнем прошлом?». По крайней мере, часть увеличения обусловлено структурными изменениями, то есть затраты на дистрибуцию в секторе заметно выросли в результате брокерских слияний и поглощений и более высоких уровней концентрации среди самых крупных посредников. Отчасти это связано с «мягким долларом», расходами выплачиваемыми за внутренний бизнес в форме аналитических и консультативных сборов, которые связаны с внешним брокером по перестрахованию.

В то время как высокая стоимость, связанная с этими каналами дистрибуции, имела смысл в прошлом, технологии должны уменьшить необходимость для пере/страховщиков платить посреднику за комплексные услуги по дистрибуции и взаимодействию. Сокращение этих затрат позволит страховщикам получить критическое конкурентное преимущество.

Новичкам в сфере пере/страхования необходимо оптимизировать процесс дистрибуции для получения прибыли при минимально возможных затратах, чтобы конкурировать и выигрывать.

Подготовлено порталом Allinsurance.kz