Как работает перестрахование на казахстанском рынке последние пять лет (2014-2018) и как оно будет развиваться в будущем?

Гаухар Касымканова, управляющий директор «MOI Страховой Брокер» предлагает свежий взгляд на перестрахование в Казахстане через анализ основных трендов и мейнстрима, а также простейших рекомендаций на будущее, которые, возможно, дадут толчок новому этапу развития.

Как оно было и как оно есть

Самым очевидным трендом является снижение доли исходящего перестрахования за последние 5 лет, но все же объем перестраховочных премий достаточно значителен, что говорит о недостатке собственных емкостей и зависимости от иностранного перестрахования у местного рынка.

Хотя, конечно, если, используя простую статистику применить несложные математические действия, то выясняется, что объём перестраховочных премий по всему рынку не превышает 0,13% от мирового рынка перестрахования, который стабилен многие годы и, в среднем, составляет USD 200 млрд. в год. Что, на самом деле, удивительно, принимая во внимание наши амбиции по части ценообразования рисков, предлагаемых на перестрахование, а также абсолютное игнорирование законов, действующих на международном рынке.

Хотя, конечно, если, используя простую статистику применить несложные математические действия, то выясняется, что объём перестраховочных премий по всему рынку не превышает 0,13% от мирового рынка перестрахования, который стабилен многие годы и, в среднем, составляет USD 200 млрд. в год. Что, на самом деле, удивительно, принимая во внимание наши амбиции по части ценообразования рисков, предлагаемых на перестрахование, а также абсолютное игнорирование законов, действующих на международном рынке.

Для примера. «Андеррайтинговые циклы? Нет, не слышали», - это текущая ситуация на нашем рынке. Удивительно, потому что, учитывая подход и цены, можно с уверенностью сказать, что специалисты на нашем рынке могут творить чудеса.

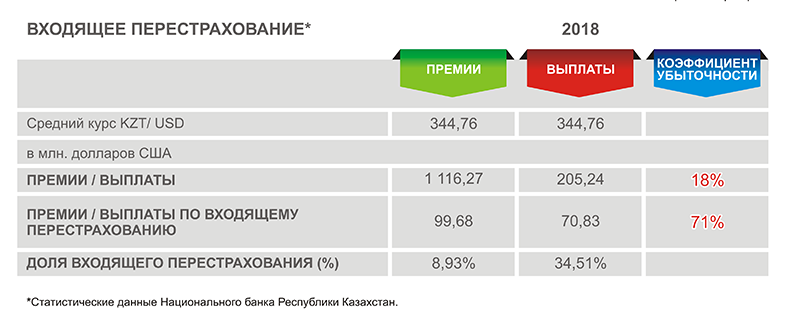

Структура передачи рисков выглядит следующим образом: передано нерезидентам 84%, а резидентам 16%, соответственно. Объём внутреннего перестрахования не совсем большой, но все еще указывает на зависимость рынка от «дешевого» перестрахования у локальных страховщиков в силу того, что найти более надежное международное перестрахование не представляется иногда возможным по ценам, предлагаемым на локальном рынке. Однако коэффициенты убыточности говорят сами за себя, 71% - по входящему перестрахованию внутри страны против общего коэффициента убыточности по всему рынку на уровне 18 % (т.е. почти в 4 раза выше).

|

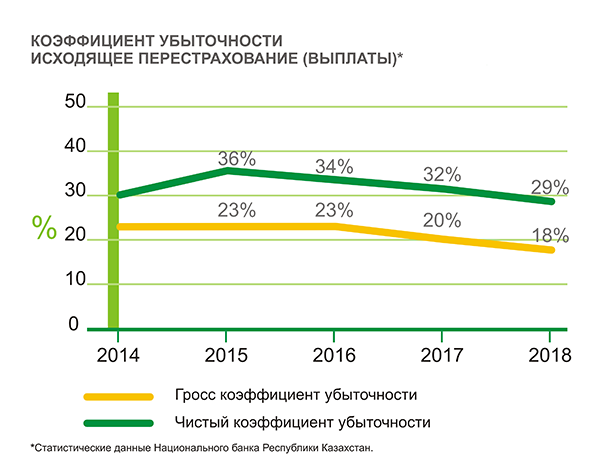

Более того, чистый коэффициент убыточности (29%), который рассчитан после перестраховочных возмещений, также в 1,5 раза выше общего без учета перестрахования, что говорит о неэффективности большинства программ перестрахования. Одной из задач перестрахования является смягчение эффекта больших выплат, к сожалению, картина, представленная ниже в таблице, показывает совершенно обратный эффект.

Территориальное разделение по перестраховщикам практически отражает картину перестраховочного мира, доступного для казахстанских страховых компаний. Конечно же, Лондонский рынок лидирует с 27%, это понятно и логично, но маленький процент таких стран, как Германия, Швейцария, Франция скорее красноречиво показывает, что не все гладко в нашем «королевстве». Почему?

Самые крупные и надежные континентальные европейские перестраховщики размещают риски у игроков из этих стран. Лидеры мирового рынка, такие, как Munich Re, Swiss Re и другие не совсем охотно принимают риски из Казахстана в силу, образно выражаясь, зачастую, слабой андеррайтинговой информации, а также, низкого «качества» рисков.

Отдельно скажу об облигаторных программах. В отсутствии адекватной и общедоступной статистики сложно точно описывать проблему, однако, по собранной информации только половина страховщиков в Казахстане регулярно покупает облигаторные программы, причем большинство покрывает только имущественные риски. По грубой экспертной оценке на облигаторные покрытия приходится не более 15% от общих премий, передаваемых в перестрахование.

Отдельно скажу об облигаторных программах. В отсутствии адекватной и общедоступной статистики сложно точно описывать проблему, однако, по собранной информации только половина страховщиков в Казахстане регулярно покупает облигаторные программы, причем большинство покрывает только имущественные риски. По грубой экспертной оценке на облигаторные покрытия приходится не более 15% от общих премий, передаваемых в перестрахование.

Казалось бы, на рынке остро ощущается дефицит профессиональных кадров в перестраховании, остро возникает необходимость снижения административных издержек, так как основной составляющей в комбинированном коэффициенте является именно коэффициент расходов, а не убытков. При этом тот легкий путь, который предлагает наличие облигаторных программ, не выглядит приоритетным для казахстанских страховщиков. Все это звучит, как минимум, странно.

Еще печальнее выглядит ситуация с катастрофическими покрытиями, только одна четвертая часть компаний (менее 25%) приобретает ежегодное покрытие по катастрофам. Можно предположить, что многим страховщикам такие программы не нужны и вовсе, но как показывает практика, у, как минимум, крупных игроков агрегация рисков (более 50%) связана с Алматы, а Алматы всегда в зоне риска, это общеизвестный факт.

Согласно всем теориям, катастрофические покрытия защищают портфель собственных удержаний, а значит, капитал акционеров компании, при этом тем более странно слышать порой, что именно акционеры компаний считают покупку такого перестрахования напрасной тратой средств.

По той же теории риск-менеджмента в страховых компаниях программы перестрахования должны разрабатываться и утверждаться даже не на уровне Правления, а на уровне Совета директоров, так как именно качество перестрахования сильно влияет на сверх стратегические цели, такие как доходность, ликвидность и сохранение капитала.

Итак, основные негативные тренды на казахстанском рынке перестрахования:

• очень низкие тарифы в перестрахование;

• игнорирование мировых циклов;

• минимальная андеррайтинговая информация;

• несоблюдение этики;

• сжатые сроки для размещения рисков;

• сложная администрация;

• неэффективность перестраховочных программ;

• слабая позиция в отношении катастроф;

• зачастую проблемы с получением страховых выплат с локальных перестраховщиков.

Планы и их реализация

Немного об основных мейнстримах регулирования перестрахования: согласно Концепции развития финансового сектора Республики Казахстан до 2030 года, основные цели регулятора в области перестрахования озвучены в постановлении Правительства Республики Казахстан от 29 августа 2014 года № 954:

• повышение устойчивости страхового сектора через повышение страховой культуры населения и рост капитализации страховых компаний, а также увеличение удержаний;

• обеспечение устойчивости и конкурентоспособности страховых организаций посредством ввода требований Solvency II;

• развитие и улучшение внутренних систем андеррайтинга, управления рисками, внутреннего контроля и оценки убытков. Унификация и внедрение надзора за методикой оценки рисков;

• снижение риска недостаточности страховых резервов для повышения платежеспособности страховых организаций через повышение роли независимых актуариев;

• повышение эффективности перестрахования;

• ликвидация и реорганизация страховых организаций.

Основные нормы, влияющие на перестрахование, введенные в законодательство в 2018 году включают:

• введение реестра запрещенных перестраховщиков-нерезидентов, т.е. страховая организация не вправе передавать страховые риски перестраховщику-нерезиденту РК, включенного в реестр;

• согласно Постановления НБРК №12, регламентирующую методику расчётов страховых резервов, доля перестраховщика в РНП по договору пропорционального перестрахования равна 0 (нуль) если предусмотрены:

- минимальная депозитная премия (или депозитная премия) и (или);

- условия о том, что при досрочном расторжении часть премии возврату не подлежит;

- по договорам непропорционального перестрахования;

- по договорам обязательного страхования авто;

- по договорам добровольного страхования по классам: гражданско-правовой ответственности, страхование займов, убытки финансовых организации и прочих финансовых убытков, за исключением их передачи в страховой (перестраховочный) пул;

• послабление электронного документооборота, а именно в качестве подтверждения заключения договора перестрахования допускается наличие у перестрахователя (цедента) электронных или сканированных копий договора перестрахования, перестраховочной коверноты;

• введение обоснованной экономической целесообразности и анализа ценовых предложений для обоснования перестрахования за пределами РК;

• увеличение максимального размера собственного удержания страховой организации до 25 млрд. тенге;

• регулирование исходящего перестрахования нерезидентам РК в части увеличения минимального размера маржи платежеспособности страховой организации в два раза в случае превышения совокупного размера страховых премий, начисленных - нерезидентам РК.

Достаточно жесткое давление некоторых мер может сказаться на общей картине перестрахования. При этом, совсем непонятны ограничения по непропорциональному перестрахованию, по страхованию общегражданской ответственности, а также по минимальной депозитной премии. Уж точно применение минимальной депозитной премии и непропорционального перестрахования соответствуют задаче регулятора № 1, а именно, снижению объёма исходящих премий в перестрахование.

Введение обоснованной экономической целесообразности логично, но требует не местечкового подхода, так как это увеличивает административные издержки, а комплексного, подразумевающего наличие стратегической цели по перестрахованию в конкретной страховой компании, предусматривающей все возможные и связанные риски и различные сценарии.

Рекомендации эксперта

Моменты, которые по нашему мнению должны быть зарегулированы, но не нашли пока еще поддержки со стороны Национального Банка, но которые могут положительно повлиять на ситуацию:

• особое внимание к входящему перестрахованию, перестрахование внутри рынка не всегда эффективно, а зачастую даже наоборот;

• согласованный бизнес план по перестрахованию с регулятором, как вариант, чтобы избежать трудоемкого и не всегда обоснованного административного процесса по обоснованию единичных сделок;

• защита портфеля от катастрофических рисков и мониторинг регулятором – нужна модель для Казахстана, основываясь на которую, страховщики четко бы видели, где и какие опасности, кумуляции и риски могут ухудшить их финансовое положение;

• облигаторные формы перестрахования – легкий, прозрачный, понятный и экономичный инструмент управления портфелями страховщиков, которые обладают схожими вероятностями и эффектами;

• повышение культуры ценообразования;

• альтернативные формы передачи риска. Тема новая, требует изучения, но уже сейчас возможны первые шаги как минимум по созданию инфраструктуры, законодательства и так далее. Кроме того, отличный инструмент для дальнейшего развития фондового рынка страны.

В заключении, если коротко, некоторые предложения для страховщиков так называемый, «легкий рецепт» правильного питания для повышения эффективности перестрахования:

• не бойтесь облигаторов;

• покупайте катастрофические покрытия;

• повышайте уровень андеррайтинговой политики;

• не гонитесь за ценой, ищите качество;

• внимательно относитесь к этическим нормам;

• осторожно относитесь к перестраховщикам без должного рейтинга;

• всегда смотрите на 10 шагов вперед, как будут выплачиваться убытки.

В целом, не претендуя на истину в последней инстанции, по мировым меркам наш этап развития – это только начало, за 25 лет сделано немало, но еще больше предстоит сделать. Надо просто начать что-то делать....

Подготовлено MOI Страховой Брокер, эксклюзивно для портала Allinsurance.kz