Известна аксиома товарного рынка: чем больше ты знаешь о своем потребителе, его нуждах и предпочтениях, тем более коммерчески успешным будет твой продукт. Однако поскольку всегда детально учесть индивидуальные особенности каждого потребителя невозможно, маркетологи прибегают к сегментации - выделению групп с близкими потребительскими предпочтениями.

Конечно же, и страховщики, учитывая многообразие потребительских предпочтений на нашем рынке, не могут обойтись без анализа сегментов рынка и выделения целевых групп. Вернее, в отношении к этому каждый страховщик проходит определенный путь, включающий три стадии. Сначала страховая компания вообще не делит свое поле ни на что, а продает «все» для «всех». Это, конечно же, совсем не означает, что она ведет «масс-маркетинг», рассчитанный на весь глобальный массив возможных потребителей - напротив, маркетинг не развит, компании просто пока «не до него»... Потом, по мере раскрутки компании и одновременного осознания нехватки клиентов, у нее возникает желание разделить рынок хоть по каким-нибудь признакам. И первыми, естественно, становятся те характеристики, которые можно легко подсчитать, у которых есть более-менее конкретные измерители или четкие шкалы деления - социально-демографические показатели. И только на третьем этапе страховщик прибегает к усложненной сегментации.

Факторы сегментации: неограниченный выбор

Социально-демографические характеристики реальных и потенциальных страхователей, а также лиц, принимающих решение о страховании на предприятии, включают стандартный набор, применяемый в социологии: пол, возраст, семейное положение, образование, род занятий и т. п.

Интересные результаты дает анализ предпочтений сегодняшних страхователей. К примеру, явным образом выявляются типично женские и типично мужские страховые продукты: преобладающее большинство страхователей детей и недвижимости в России – женщины, автокаско – мужчины, а предпочтение «автотогражданки» от гендера не зависит.

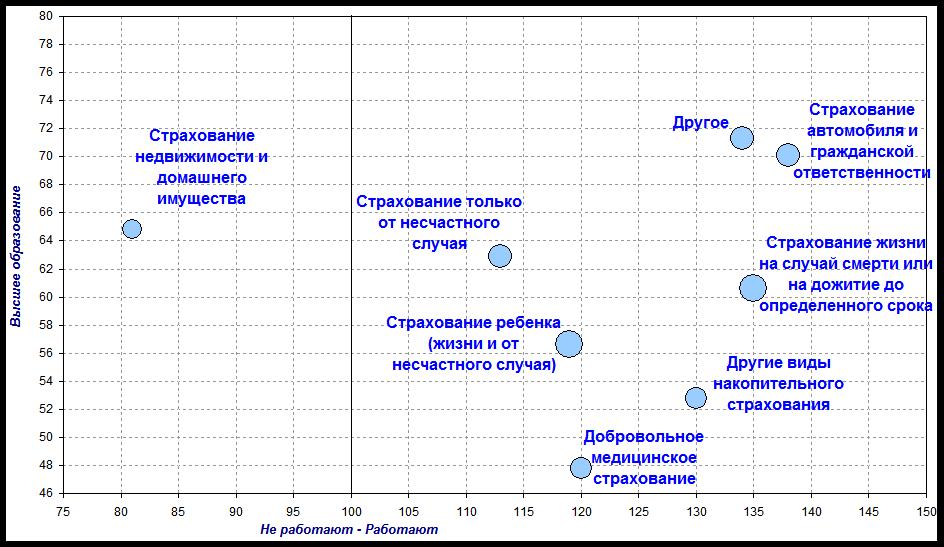

Сложнее структура предпочтений по более глубоким критериям, таким например, как род занятий, трудоустройство и образование. На диаграмме показан пример результатов исследования зависимости потребительских предпочтений тех или иных видов страховых продуктов от образования и трудоустройства (данные по Москве, респонденты в возрасте 16 лет и старше). По вертикали показана доля лиц с высшим образованием в каждой группе; по горизонтали правее значения «100» располагаются потребители с характерностью показателя «работающие», левее – «неработающие». Размер кругов отражает уровень дохода представителей группы: чем больше диаметр круга, тем он выше.

Рубрика - Маркетинг

Зависимость потребительских предпочтений от образования и трудоустройства (пример исследования)

Источник: КОМКОН

Но гораздо важнее знать, по какому критерию сегментировать потенциальное клиентское поле – тех, кто еще не имеет полиса, но имеет явные или латентные проблемы, которые могут быть разрешены в том числе при помощи страхования. Как известно, основа потребности в страховании – неуверенность человека в сохранении благосостояния (себя, семьи или фирмы), то есть, проще говоря, страх. Еще один пример: в таблице представлены результаты опроса респондентов по вопросу: «Какие из перечисленных угроз вызывают у вас наибольшие опасения?», группировка произведена в зависимости от пола, семейного положения и наличия детей, проживания в различных видах населенных пунктов.

В целом обнаруживается, что различия не так уж и значительны, хотя, например, имеющие детей почти вдвое чаще бездетных в числе значимых для них опасений называют потерю недвижимого имущества, а вдовцы – в два с половиной раза чаще боятся пожара. Москвичи и петербуржцы совсем не опасаются утратить недвижимое имущество, и вдвое спокойнее, чем жители областных центров, реагируют на возможность природного стихийного бедствия.

Отдельный пункт – группировка потребителей по доходу. Есть мнение, что доход вообще может быть единственным критерием сегментации, необходимым и достаточным. С этим нельзя согласиться. Да, безусловно, в оценке покупательского потенциала доход – вещь важная, и сбрасывать его со счетов нельзя, так как это один из формообразующих факторов, задающих вектор общей направленности стиля потребления. Но и преувеличивать его влияние на принятие решения о страховании тоже не стоит. Вы можете себе представить человека, который, как только появилась у него лишняя копейка, понесет ее в страховую компанию? Или, став больше зарабатывать, автоматически переходит на более дорогие страховые полисы, как на дорогие напитки и сигареты?

С другой стороны, и сами статистические методы исследования дохода граждан и предприятий тоже не идеальны: при опросах респондент указывает величину дохода, ту, какую захочет; официальная статистика учитывает только «белый», официальный налогооблагаемый доход… В общем, степень правдивости сведений о доходе оставляет желать лучшего.

Но проблемы создает не только группировка по доходу. Любая группировка по социо-демографическим характеристикам несовершенна, так как иногда при принятии решения о страховании влияние фактора, обуславливающего различия внутри группы, сильнее, чем влияние группировочного признака, определяющего различия между группами.

Возьмем, например, ограничения, которые имеет применение интернет-маркетинга в страховании. Принято считать, что проблема вписывается в критерий возрастной сегментации: среднестатистический потребитель услуг страховой компании значительно старше, чем среднестатистический посетитель Интернета. Однако реальные причины глубже, и дело, как выясняется, совсем не в возрасте и даже не в доходе, а в психологической специфике и самих «интернетчиков», и процесса покупки страховой услуги в Интернете.

Поскольку деление потребителей по вышеупомянутым характеристикам всех проблем не решает в силу того, что не учитываются психологические аспекты потребления, маркетологи прибегают к психографической сегментации. Так как метод этот довольно сложный и даже западными страховщиками используется далеко не всегда, вероятно, для российских страховщиков необходимо нечто более упрощенное. И на роль такого инструмента может претендовать сегментация по стилю жизни. Это уже комплексный подход, учитывающий и общестатистические критерии, и доход, и элементы психологических характеристик поведения. Тем более благоприятствует такому подходу тот факт, что исследования стилей жизни в России есть, их применение в страховании вполне «подготовлено». Но заменит ли это комплексную сегментацию, учитывающую именно особенности поведения?

Выбор цели

Естественно, что сегментация важна не сама по себе, а как операция, предваряющая выбор целевой группы потребителей и методов воздействия на нее. В связи с этим вызывает сомнение бытующая на рынке точка зрения, что чем проще, чем меньше факторов сегментации – тем лучше, а еще лучше, если критерий вообще один. С этим трудно согласиться, в особенности когда в качестве единственного выбирается даже не какой-либо психографический критерий, а доход потребителя.

Более того, дальше такой подход логически заводит по цепочке к производным тупиковым выводам: раз главное - доход, а на него страховщик, естественно, повлиять не может, значит, и целевая группа (высокодоходные потребители) у компании есть одна и навсегда. А раз так, то маркетинговые усилия по разработке и выведению на рынок продуктов для всех остальных – бесперспективны по определению, и страховой компании следует сконцентрировать усилия в борьбе за удержание своего куска поля «высокодоходных и уже застрахованных».

Возможно, такое мнение возникает оттого, что многие компании хотят работать только на рынке «богатых покупателей», к тому же давно уже страхующихся. Проблему участия в подобной «конкуренции» за перераспределение этого весьма ограниченного участка страхового поля мы неоднократно обсуждали на страницах журнала. В принципе, для давно работающих с этой целевой группой компаний такая стратегия может быть и не сверхприбыльна, но, во всяком случае, допустима, это их выбор – где и как работать. Только вот делать из стратегии конкретной компании макрообобщение, претендующее на справедливость для всего рынка, нельзя. Говорить о глобальной нецелесообразности работы страховщиков на менее высокодоходных сегментах так же нелогично, как было бы, к примеру, заявить о нерентабельности оптовых рынков или дисконтных сетей универсамов на продовольственном рынке. Каждому свое: потребителю - свой продукт, а компании - своего потребителя.

Парадокс «товаров для богатых» заключается в том, что очень часто большая их часть раскупается как раз совсем даже не ее целевой группой - самими «богатыми», а представителями сегмента по доходу на ступень ниже. Хотя для их кошелька такая покупка часто оказывается непосильной. А почему они это делают? Во-первых, реализуют тем самым мечту о том, чтобы хотя бы таким образом принадлежать к более высокостатусной социальной группе, желаемой, но пока недоступной. Во-вторых, есть понятие «объект демонстративного потребления» - товар или услуга, наличие которых видят все, и оно свидетельствует о статусе и состоятельности владельца. Страховой полис в обыденной российской практике таким, к сожалению, не является (хотя в западных странах отношение финансовых партнеров к человеку или предприятию - владельцу полиса престижной страховой компании значительно лучше, чем к тому, кто такого полиса не имеет).

Таким образом, подводя итоги разговора о критериях выделения целевых групп, повторим: использовать комплексный подход здесь – это совсем не плохо. Потребности, сходство которых мы хотим выявить у наших страхователей, описываются многообразными характеристиками. Помните рекламный сюжет: «Вы бы согласились смотреть телевизор, если на нем видна только одна десятая часть экрана?» Тогда почему мы позволяем себе использовать монитор исследований и маркетинговых инструментов – нет, даже не на десять – на считаные единицы процентов? Если же еще и взять в сферу внимания не только непосредственных плательщиков страховых взносов, но и лиц, оказывающих прямое и косвенное воздействие на решение о страховании, учесть влияние ситуации покупки и потребления, а также не забывать о том, что страхование – это в первую очередь производное от «тревожной» направленности психики человека и его представлений о будущем, а не чисто финансовая операция, только тогда страховщик сможет приблизиться к знанию реальных механизмов поведения клиента.

Государство как целевая аудитория

И еще один вопрос, на котором нельзя не остановиться, хотя постановка его в связи со страховым маркетингом наверняка покажется большинству читателей весьма неожиданной, если не сказать провокационной. А отношение к маркетингу он имеет тем не менее самое что ни на есть прямое.

Речь пойдет о проблеме, без обсуждения которой не обходится сегодня ни одно крупное заседание представителей страхового сообщества – о взаимоотношениях страхового сектора и государства. «А при чем же здесь маркетинг?» - спросит читатель. А что же есть маркетинг, как не учет особенностей целевых аудиторий с целью достижения своих стратегических и тактических целей на рынке? Что есть маркетинг, как не управление отношением людей к фирме или отрасли, ее имиджем?

Имидж страхового сектора России в глазах общественности – проблема сложнейшая, и отражающаяся и на отношении государства к страховщикам. Никакие лоббистские усилия не будут эффективны, если образ страхового рынка перед лицом общества и государства – негативный.

Основной фактор ухудшения имиджа страхового сектора – это, конечно же, страховые налогосберегающие схемы и технологии. Точнее сказать, не сами схемы (они есть и в западных странах), а слишком высокая доля поступлений по схемному бизнесу в общем объеме сборов страховой премии в стране. На Западе страховщики, естественно, не из глупости, чистого альтруизма или педантичного законопослушания опасаются превышать разумные масштабы проведения схем. Там понимают: злоупотребление чревато, с одной стороны, потерей доверия обычных клиентов, с другой – оно портит имидж национального страхового сообщества в глазах государства, превращает его из «защитника пострадавших от страховых случаев» в полукриминальный субъект, из-за которого бюджет недополучает деньги. А значит, тяжелее рассчитывать на благоприятное законодательство, налоговые льготы и прочие послабления от государства.

С чисто экономической точки зрения доход по поступающим страховым взносам, которые получены западными страховщиками за счет того, что есть налоговые стимулы (особенно в области долгосрочного страхования жизни), больше, чем их возможный доход, который был бы получен от налогосберегающих схем. Если бы это было не так – они проводили бы схемы, не отставая от наших. Иметь отрицательный имидж в глазах государства западным страховщикам просто невыгодно.

У нас же ситуация противоположная по двум причинам. Во-первых, российское национальное страховое сообщество как единый маркетинговый оператор на рынке вообще не выступает. Нет ни синдикативной рекламы страхования, ни общих исследований, ни института независимых страховых агентств по продаже услуг разных компаний… Но это же не значит, что и имиджа у страхового сообщества тоже нет! Он все равно есть, хочется страховщикам того или нет, просто он не такой положительный, как мог бы быть.

Во-вторых, представление о будущих, вернее, возможных когда-нибудь поступлениях по долгосрочному страхованию жизни (вследствие развития рынка, воспитания активного страхователя и получения налоговых льгот), их, так сказать, субъективная оценка у наших страховщиков несравненно меньше, чем оценка текущей выгоды от схем, получаемой здесь и сейчас. Поэтому и не осознают они отрицательного экономического результата от взаимодействия с государством, невыгодности подпорченного имиджа.