"Представляем очередной обзор рынка перестрахования, подготовленный РНПК на основе публичной статистики ЦБ. Наша задача - представить рынку и всем заинтересованным лицам объективную информацию о динамике изменений, происходящих на рынке перестрахования РФ.

Этот отчёт базируется на публикуемых Банком России ежеквартальных статистических данных. В связи с тем, что Банк России формирует статистику на основе отчетности, которая в дальнейшем может подвергнуться уточнению, в отношении некоторых компаний отдельные показатели были уточнены. В частности приведены финальные данные РПНК совпадающие с данными бухгалтерской отчетности.

Мы всегда готовы ответить на вопросы по этим отчётам, которые уже стали для нас традиционными".

Николай Кузнецов, главный актуарий РНПК,

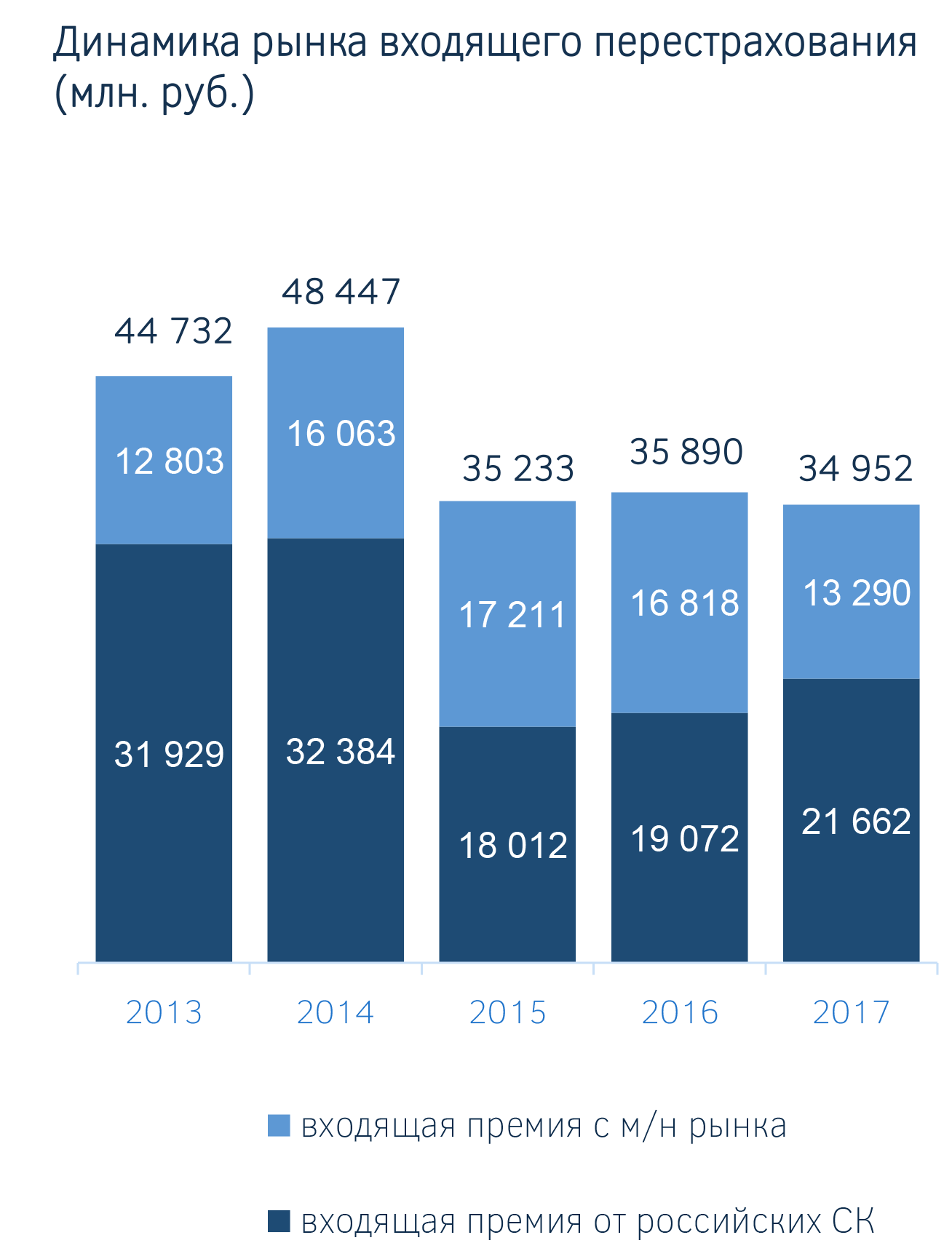

Динамика рынка входящего перестрахования

Тенденция сокращения объемов рынка входящего перестрахования в 2017 году сохранилась. Падение рынка по итогам года составило всего 2,6%. В отсутствие на рынке РНПК падение составило бы 24%.

Внутрироссийский рынок входящего перестрахования вырос на 13,6%. В отсутствие РНПК он показал бы падение премии на 26%. Стоит отметить неожиданное снижение объемов входящего бизнеса из РФ компаний СОГАЗ и РОССГОСТРАХ. Существенно снизила свою активность на российском рынке компания СКОР.

Частично падение премий связано с укреплением курса российского рубля, который по среднегодовому курсу укрепился на 12% в 2017 году. Заметное влияние оказало сокращение зарубежного бизнеса компаниями ИНГОССТРАХ, КАПИТАЛ СТРАХОВАНИЕ, АИГ, СКОР и СЕЛЕКТА, у которой приостанавливали лицензию и в конце концов ее отобрали.

Существенное влияние на снижение показателей в обоих сегментах оказало прекращение деятельности компании ЮНИТИ РЕ.

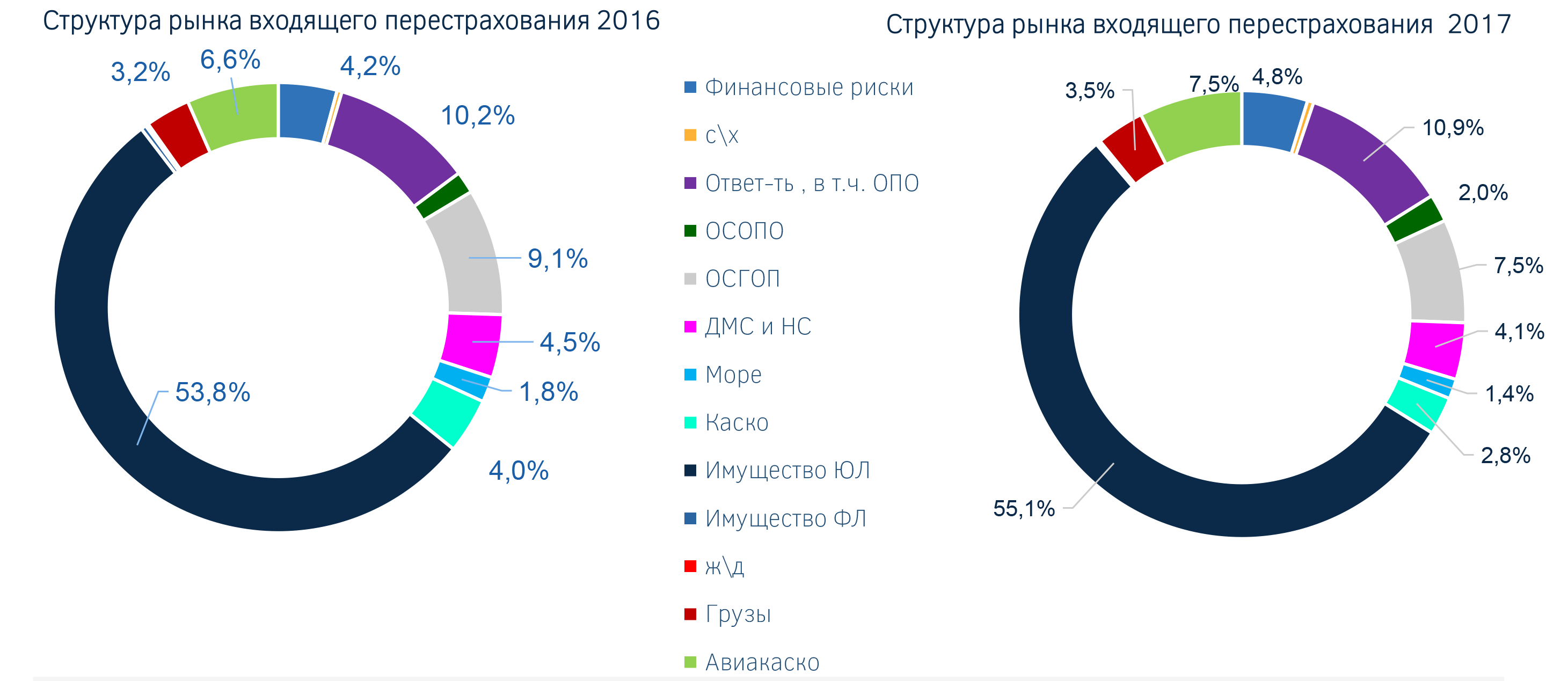

Структура рынка входящего перестрахования

Несмотря на значительные изменения у отдельных компаний, в целом структура рынка продемонстрировала устойчивость. Особенностью 2017 года является разнонаправленная динамика долей отдельных видов страхования в первой и второй половине года: рост доли обязательного страхования ответственности (ОСОПО и ОСГОП) и снижение доли страхования имущества юридических лиц в первой половине года сменился обратной тенденцией во второй половине года. Изменения в обязательном страховании носят технический характер и связаны в связи с изменением правил бухгалтерского учета.

Из менее значимых в абсолютном измерении фактов стоит отметить падение доли страхования КАСКО наземного транспорта (наибольшее значение сыграло снижение объемов премии компании СКОР с российского рынка). Существенный рост доли страхования имущества физлиц за счет СОГАЗа сменился отрицательной премией по этому виду за год в целом.

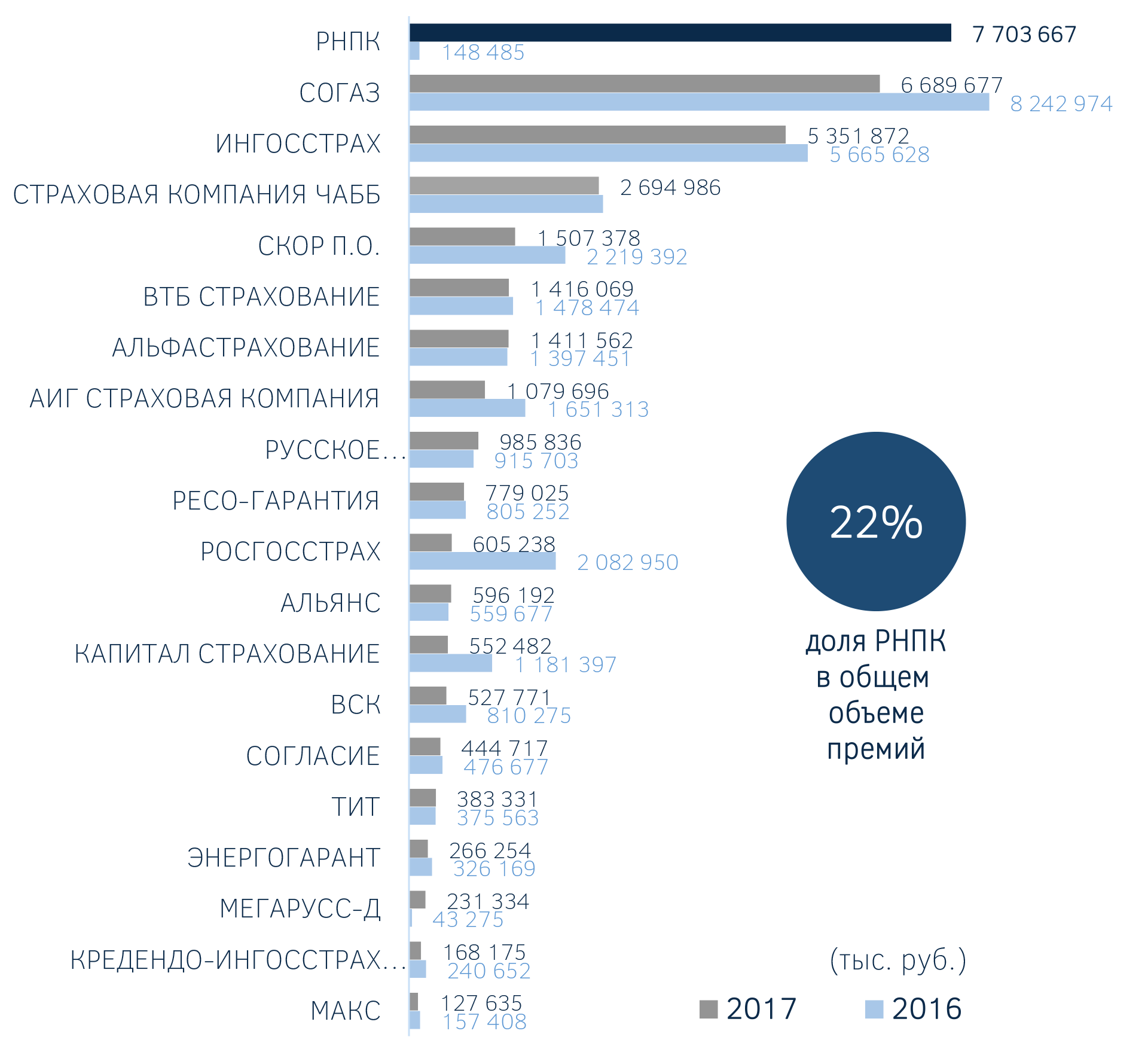

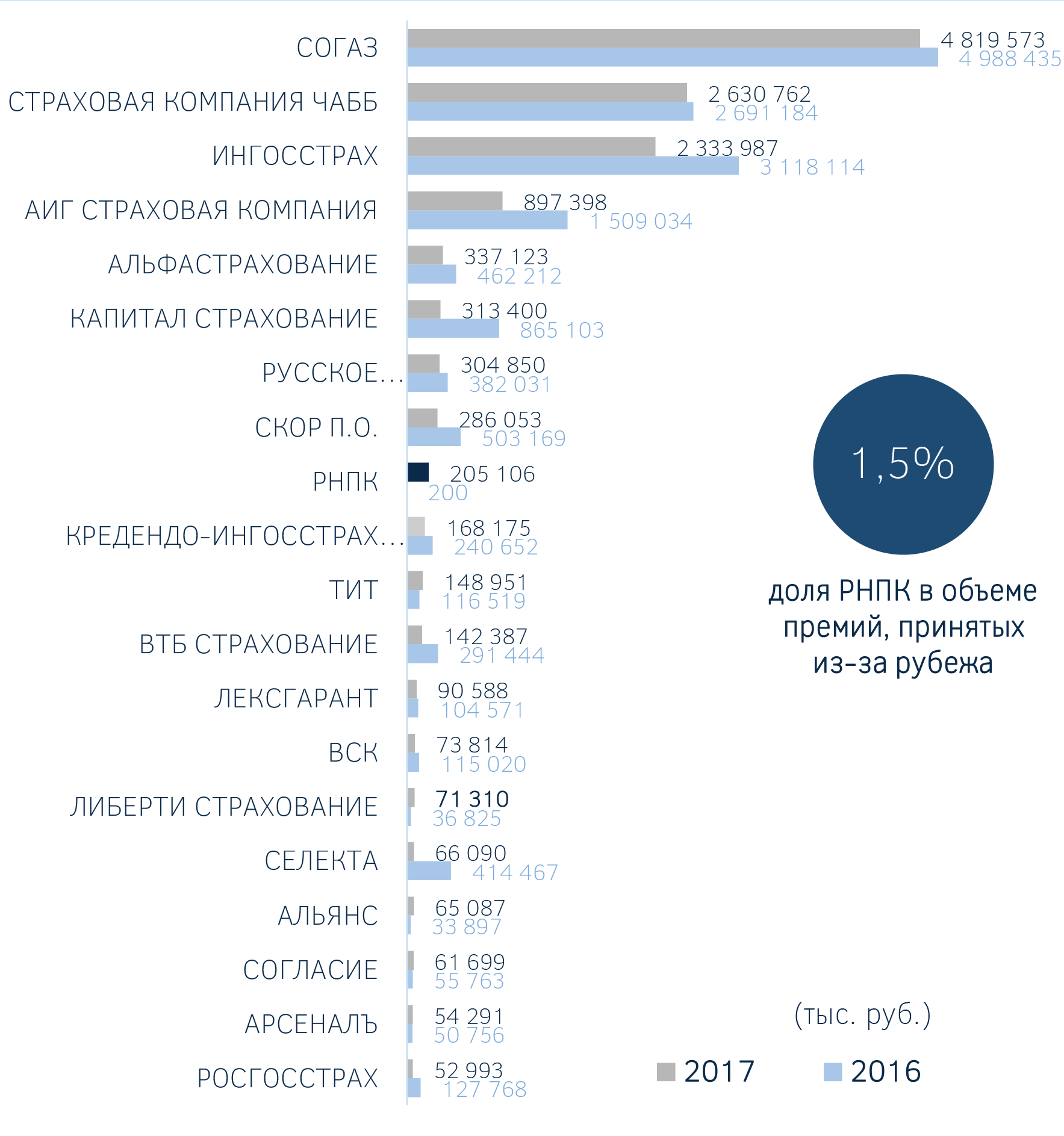

Лидеры рынка входящего перестрахования

РНПК увеличила долю рынка и впервые вышла на 1 место в числе лидеров.

Предыдущие лидеры рынка – СОГАЗ и ИНГОССТРАХ показали падение объемов перестрахования. Причем основное падение СОГАЗа пришлось на внутренний рынок, тогда как ИНГОССТРАХ «просел» на внешнем рынке. Из прошлогодних лидеров выбыли ЮНИТИ РЕ и СЕЛЕКТА.

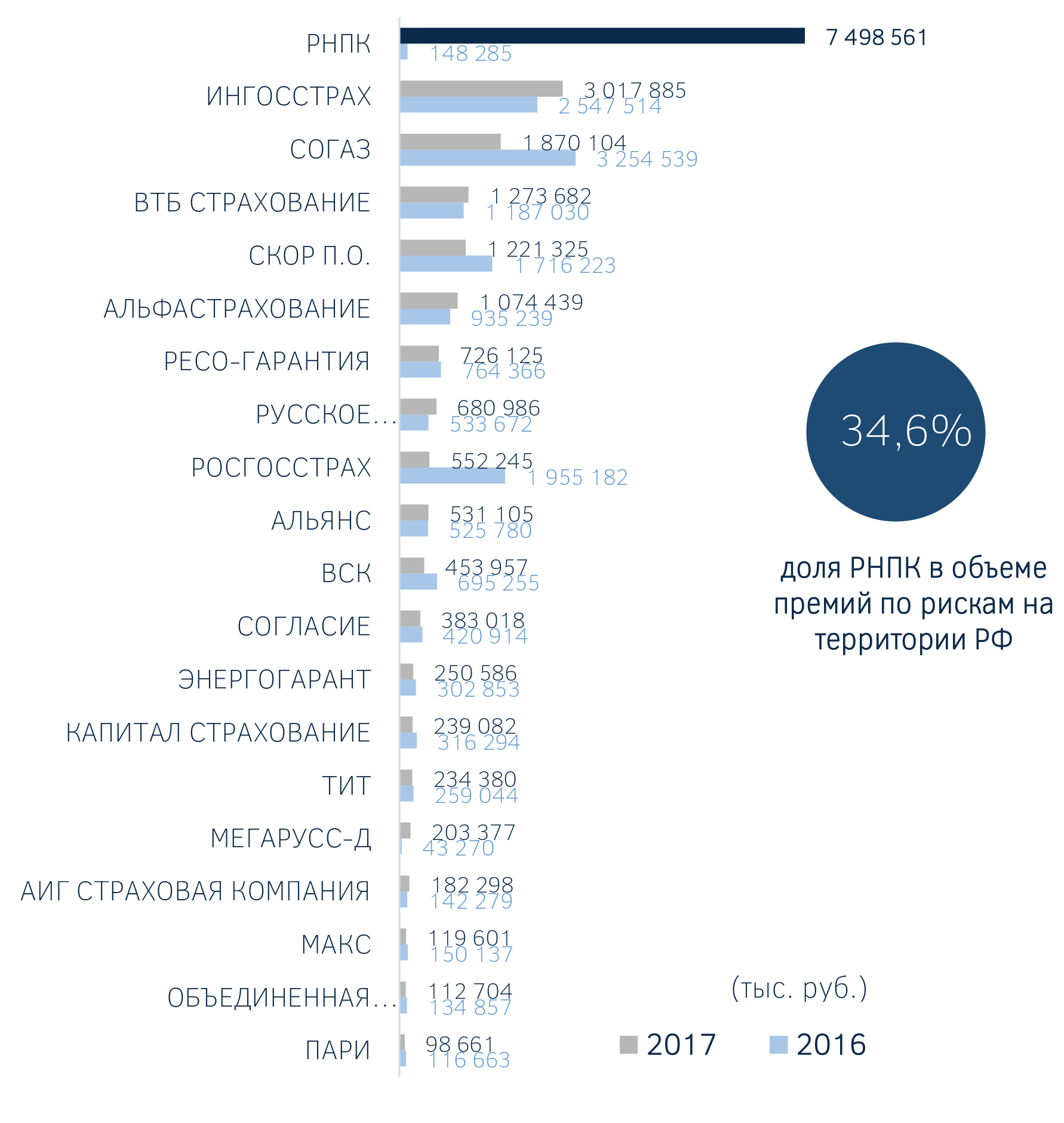

Лидеры рынка входящего перестрахования внутри РФ

На внутреннем рынке входящего перестрахования доля РНПК составляет около 35%.

Без учета премий РНПК вместо роста на 13,6% рынок входящего перестрахования показал бы падение на 26%.

Объем премий по входящему перестрахованию у ИНГОССТРАХа вырос на 18%, а у СОГАЗа, напротив, сократился на 43% Причина последнего в падении объемов принятого бизнеса по страхованию имущества юридических лиц почти в 2 раза.

Существенное падение премий РОСГОССТРАХом связано с падением премий по имуществу юр. лиц, что вероятно объясняется отсутствием внутригрупповых операций с КАПИТАЛ СТРАХОВАНИЕМ по размещению программы страхования Лукойла.

Падение премий СКОР связано со снижением премий по каско и по страхованию от несчастных случаев.

Лидеры рынка перестрахования, входящего из-за рубежа

Все заметные игроки рынка входящего из-за рубежа перестрахования снизили объемы бизнеса. Одной из причин стало укрепление рубля, что привело к уменьшению премии в рублевом эквиваленте.

Наибольшие потери понес ИНГОССТРАХ – премия заметно уменьшилась почти по всем видам, но наибольшие значения приходятся на страхованию юридических лиц и авиакаско.

КАПИТАЛ СТРАХОВАНИЕ потерял значительные объемы входящего перестрахования из Болгарии.

СЕЛЕКТА по сути уже в 2017 году покинула рынок.

РНПК пока не получила значительного объема зарубежного бизнеса, так как начала работу на международных рынках во II квартале после получения международного рейтинга Fitch (BBB-).

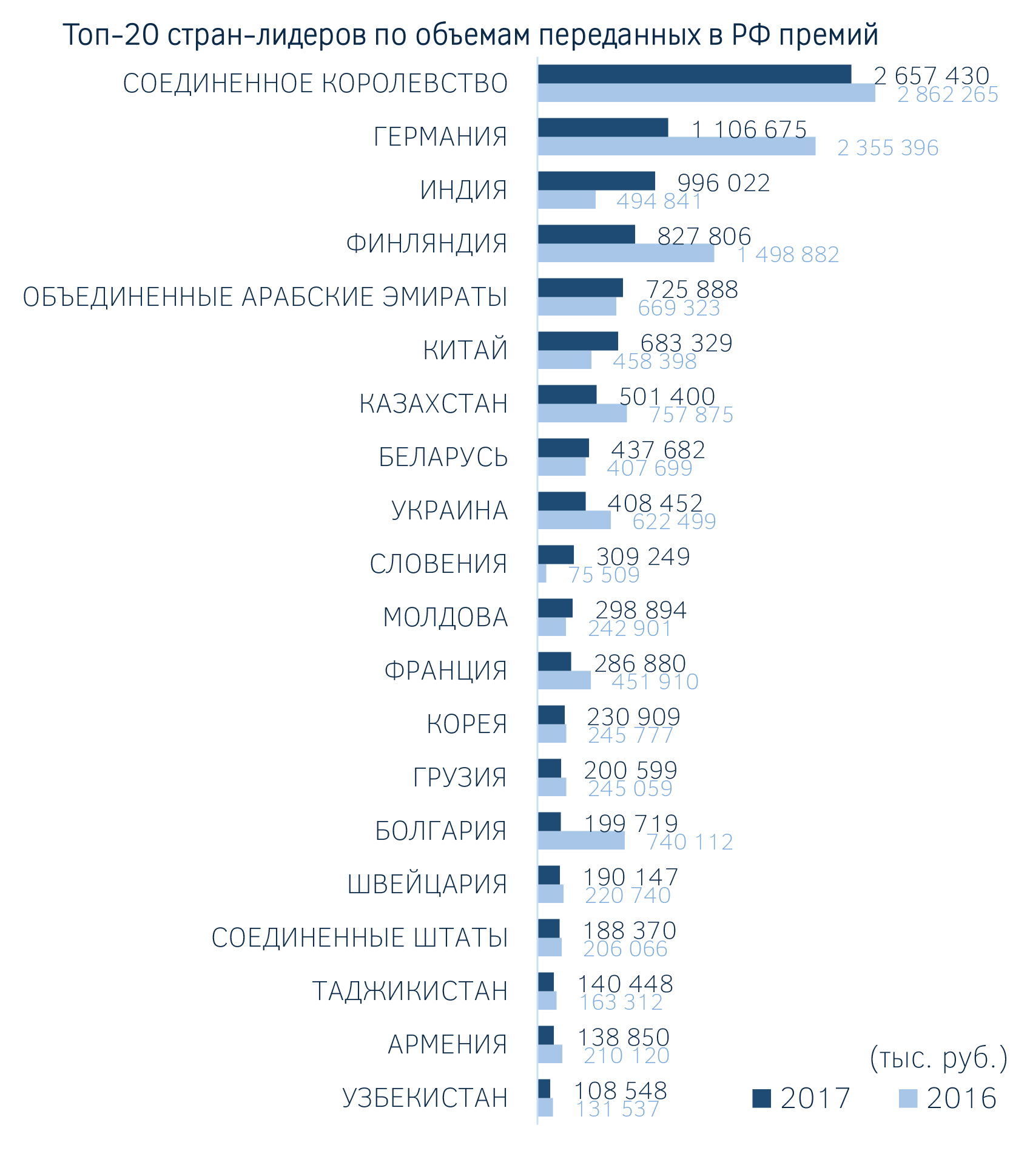

Откуда приходят в Россию премии

Большинство стран снизили объем передаваемых в Россию премий. Заметней всего снижение премий из Германии. Это связано с резким снижением входящего бизнеса из этой страны СОГАЗом.

Вместе с тем СОГАЗ смог частично заместить «выпавшие» объемы за счет Индии, Китая, ОАЭ, что привело к росту по данным странам.

Небольшое снижение премии Великобритании связаны со снижением премии ИНГОССТРАХом, также как и снижение по Казахстану.

Почти двукратное снижение премий по Финляндии связано с компаний AIG. Снижение по Болгарии - с уменьшением бизнеса КАПИТАЛ СТРАХОВАНИЯ. Также с этой компанией связан рост премии из Словении.

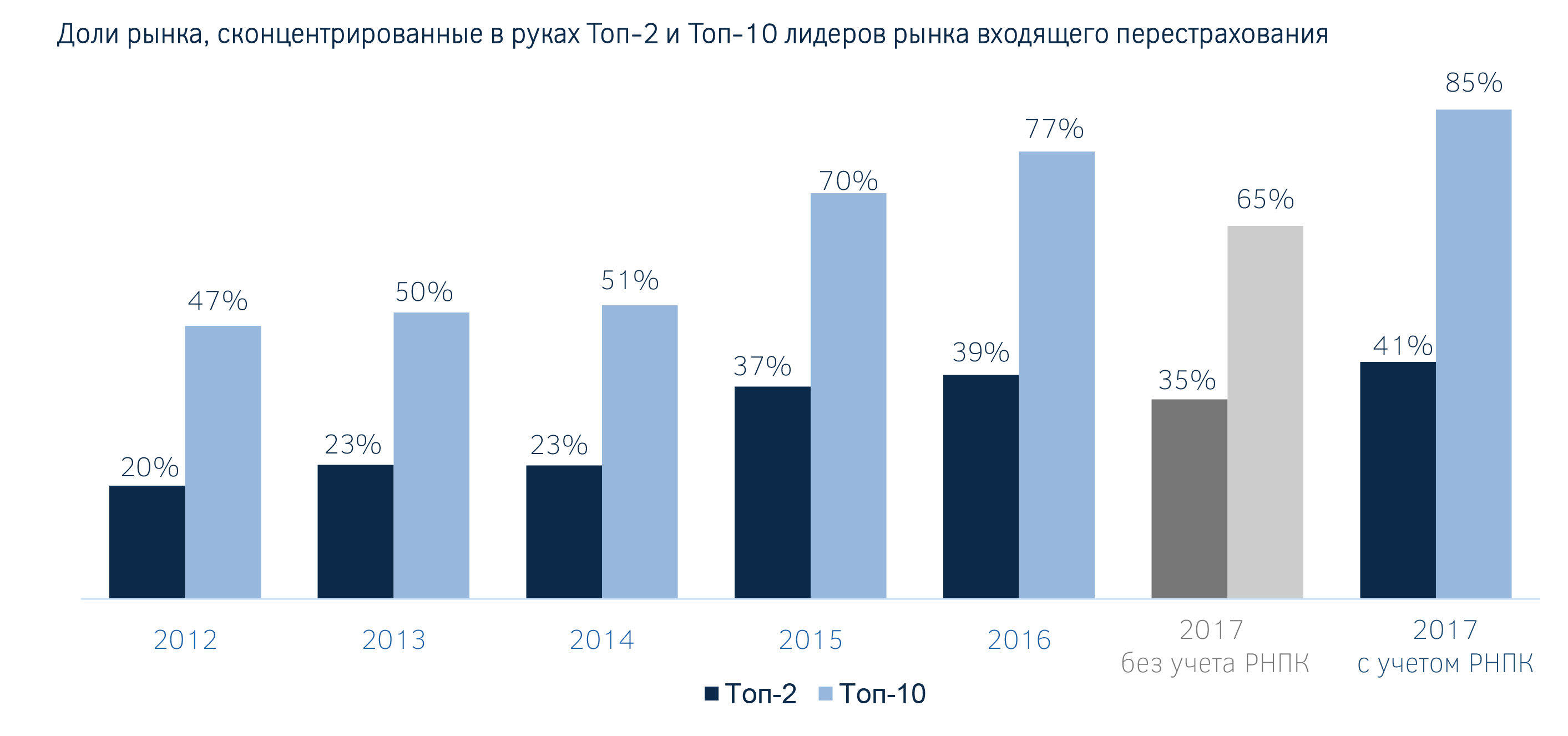

Концентрация рынка входящего перестрахования

Тенденция к концентрации рынка входящего перестрахования сохраняется. На фоне снижения премий с международных рынков в топ-10 растет доля российских компаний. Начиная с 2017 года на топ-3 приходится больше половины рынка.

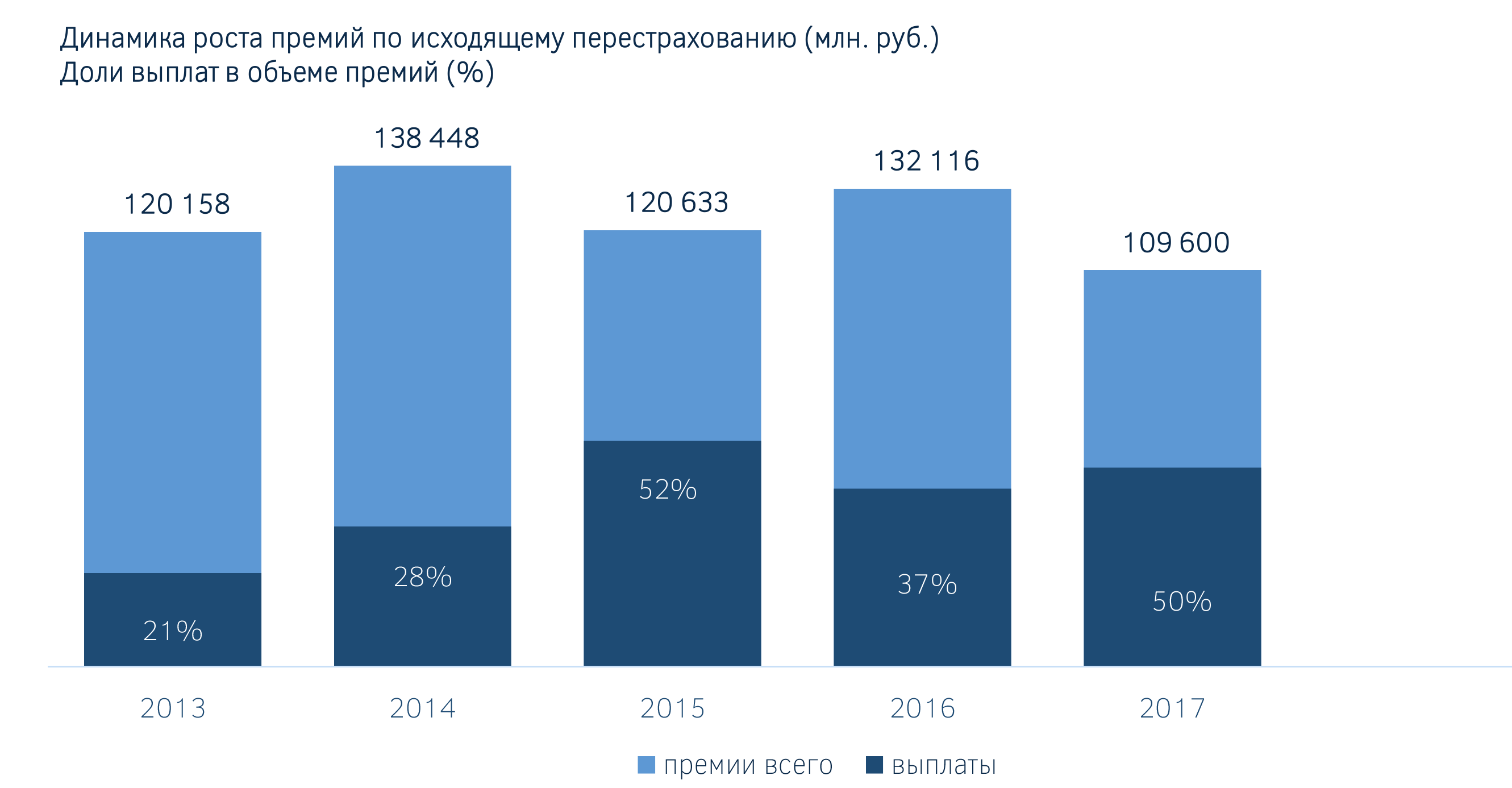

Динамика рынка исходящего перестрахования

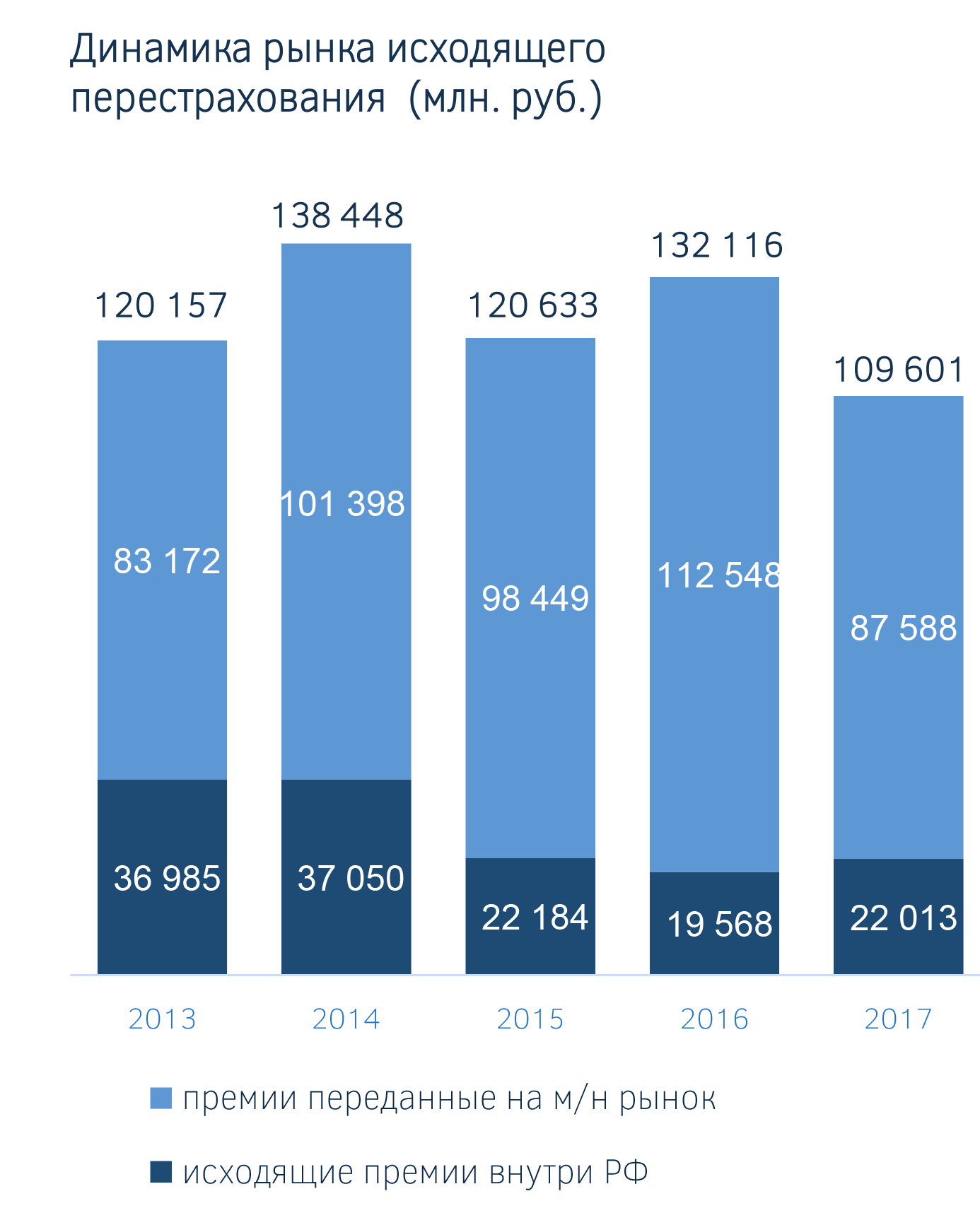

В IV кв. 2017 года падение рынка исходящего перестрахования несколько ускорилось. Если по итогам I полугодия 2017 года рынок упал на 10%, а за 9 месяцев – на 13%, то по итогам года в целом падение составило 17%.

Часть этого эффекта ожидаемо связана с эффектом переноса некоторых размещений, в первую очередь программы Лукойла. При оценке результатов 2017 года необходимо принимать во внимание изменение учетной политики. Эффект этого фактора оценить невозможно без детальной информации от каждой компании, но этот эффект может составлять несколько миллиардов рублей.

Продолжается падение премий, передаваемых на международные рынки, которое по итогам года составило 22% ( за 9 месяцев - 21%, а за полугодие -14%).

Внутрироссийский рынок вырос на 12%, но только благодаря появлению РНПК, которая «перенесла» часть премия с международного на российский рынок.

Без учета РНПК объемы премии переданной внутри РФ упали бы на 27%. В результате доля международных размещений в общем объеме исходящей премии упала с 85% в 2016 году до 80% в 2017 году.

Общий объем исходящей премии составил 110 млрд. рублей. Существенного роста объема премии на 2018 год ожидать не приходится. Во многом их динамика будет определяться курсом рубля. Кроме этого стоит ожидать снижения премий, связанных с перестрахованием ответственности застройщиков. Кроме того, продолжится общая тенденция на консолидацию рынка и увеличения собственных удержаний, что также негативно повлияет на объемы исходящего перестрахования.

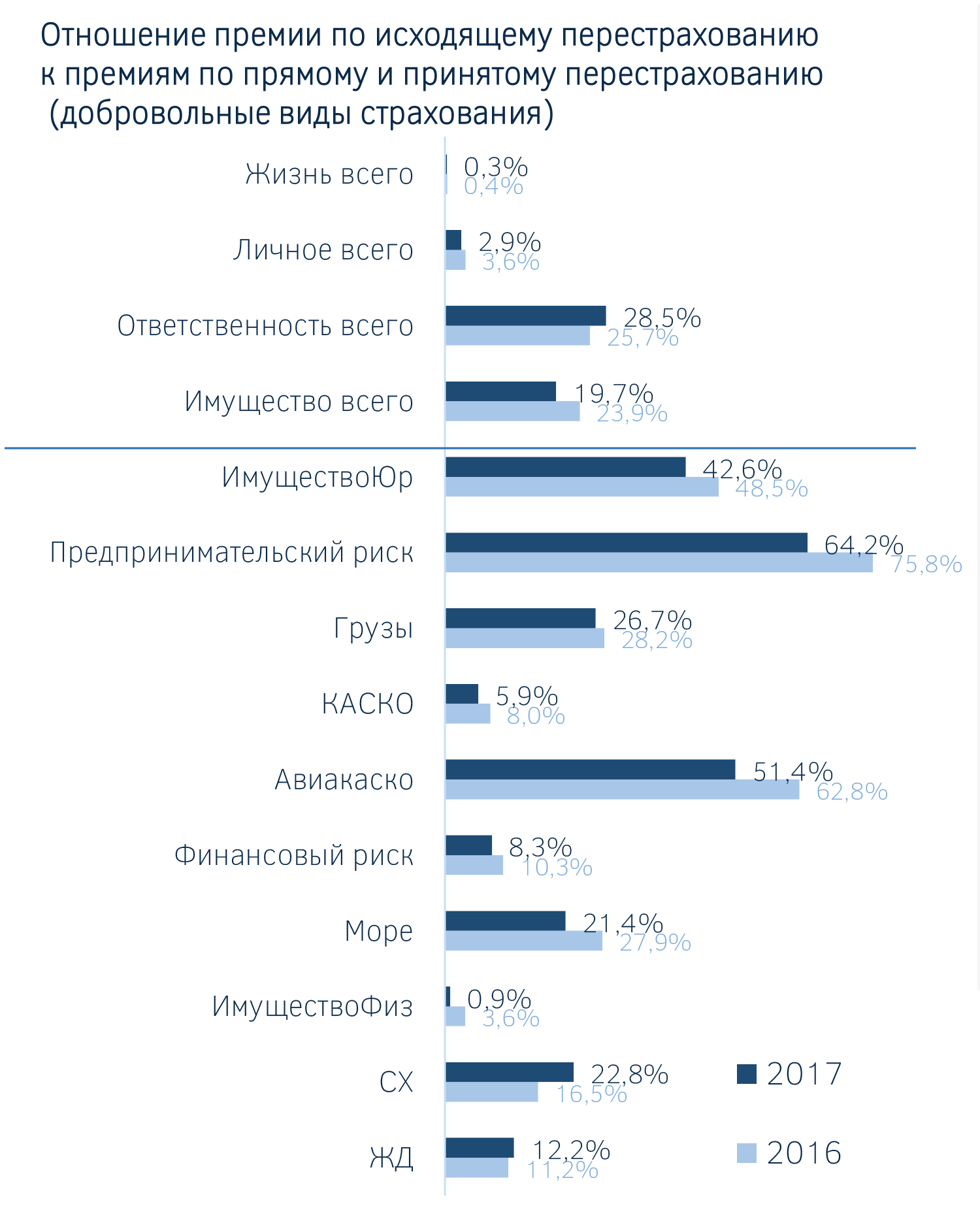

Динамика отношения исходящего перестрахования

По итогам 2017 года произошло снижение не только абсолютных величин исходящей премии, налицо и существенные структурные изменения. Отношение исходящей премии к общему объему прямого и принятого перестрахования заметно снизилось (без учета премий по страхованию жизни и ОСАГО, так как перестрахование по этим видам или запрещено или не составляет существенных величин).

Фактор переноса премий между годами несколько скорректирует этот показатель – примерно до 14,3%, но и это существенно ниже достаточно устойчивых показателей предыдущих лет.

Какие виды перестраховывают меньше

По итогам 2017 года доля исходящего перестрахования в отдельных сегментах существенно изменилась.

На страхование имущества юридических лиц сильно повлиял перенос премий КАПИТАЛ СТРАХОВАНИЯ, а также заметное снижение исходящей доли передаваемой премии у компаний АЛЬФАСТРАХОВАНИЕ и ИНГОССТРАХ. С другой стороны лидер рынка – СОГАЗ - заметно увеличил объем переданной премии по этой линии бизнеса.

В страховании ответственности значительно выросла доля передаваемой премии в авиационной ответственности. Также выросла как доля передаваемой премии, так и абсолютное значение премии в страховании неисполнения обязательств, что предположительно связано с ростом объемов перестрахования ответственности застройщиков.

Снижение доли исходящего перестрахования по страхованию предпринимательских рисков почти целиком связано с лидером этого сегмента СОГАЗом, который сумел увеличить прямую премию при неизменной перестраховочной премии.

Доля перестрахования предпринимательских рисков заметно выше, чем по имуществу юридических корпоративным клиентам, что и приводит к более высокой доле юрлиц в основном за счет страхования рисков перерыва в производстве.

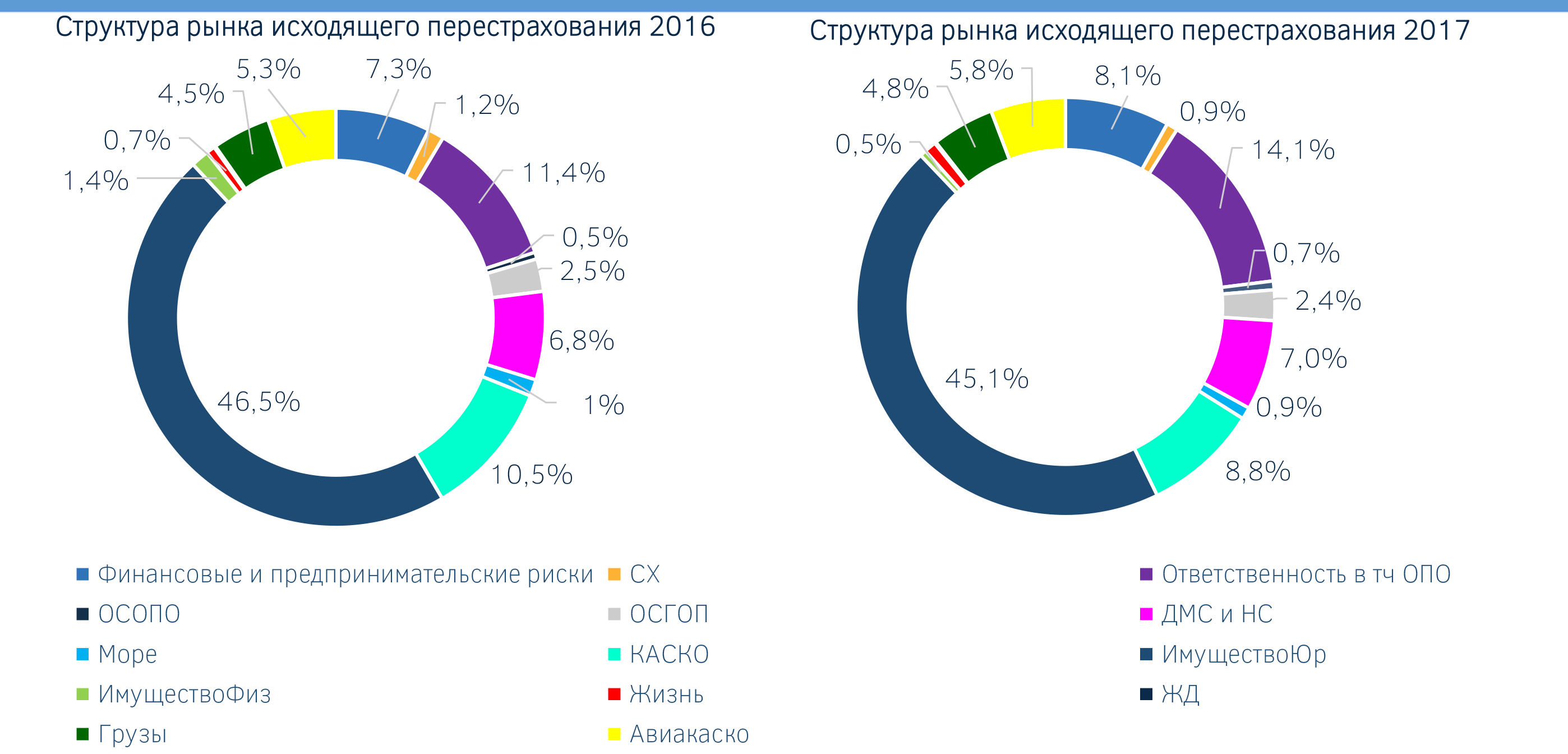

Структура рынка исходящего перестрахования

2017 заметно снизилась доля КАСКО, хотя мы ожидали большего падения данного сегмента.

Несколько выросла доля страхования ответственности за счет роста авиационной ответственности и ответственности застройщиков. Доля имущества юридических лиц несколько снизилась, но во многом это эффект переноса перестрахования Лукойла, о котором говорилось ранее.

Резко снизилась доля перестрахования физических лиц, в основном за счет РОСГОССТРАХа, в абсолютном размере снижение составило больше 1 млрд. руб.

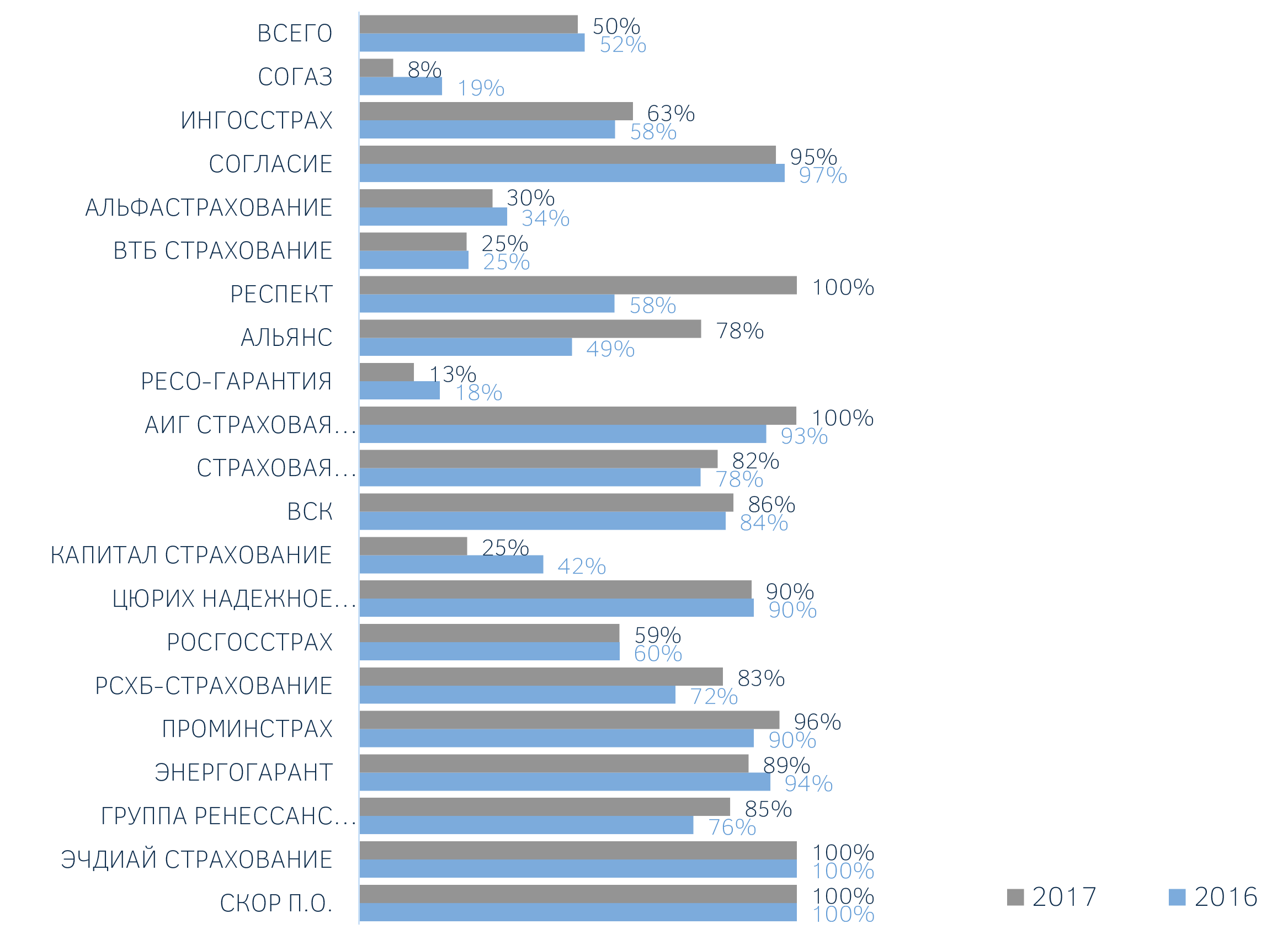

Доля облигаторного перестрахования

Структура рынка с точки зрения преобладающей формы перестрахования выглядит достаточно устойчиво. Хотя в 2017 году доля премии по облигаторным договорам снизилась до 50%.

В основном благодаря уменьшению соответствующей доли у лидера рынка СОГАЗа и снижению общего веса у дочерних компаний международных страховщиков и перестраховщиков.

У дочерних компаний иностранных страховщиков доля облигаторного перестрахования (обычно в пользу материнской компании) составляет, как правило, 100%.

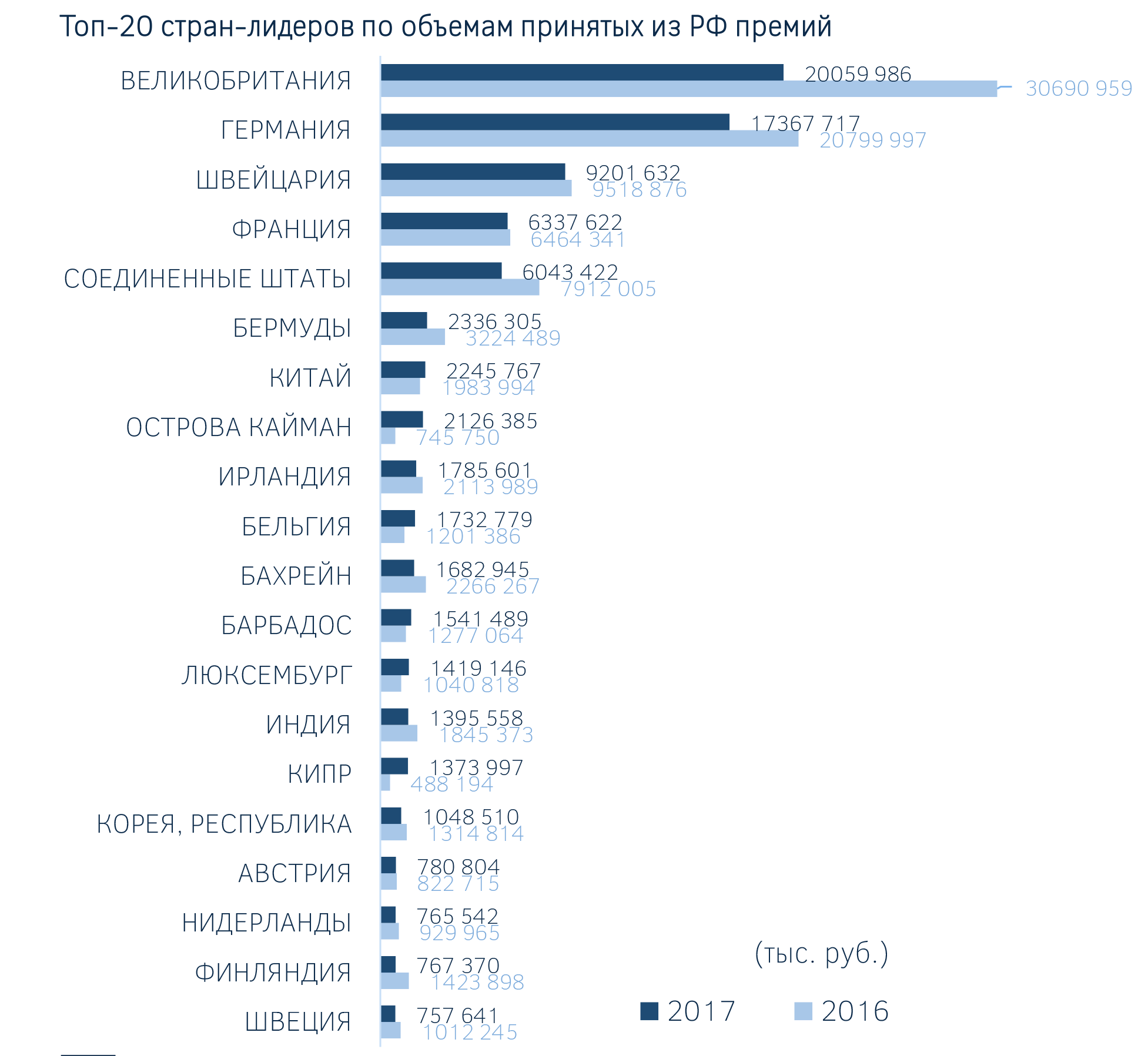

Куда уходят премии из России

Массовое снижение исходящей премии связано с изменением курсов валют.

Перенос премий КАПИТАЛ СТРАХОВАНИЯ сильней всего ударил по Великобритании – около 2млрд. руб. и Кувейту – около 880 млн. руб. В результате Кувейт «вылетел» из топ-20. Премии Германии снизилась в сравнении с прошлым в связи с падением переданной премии по КАСКО компании СОГЛАСИЕ, а также снижением премий РОСГОССТРАХа и ИНГОССТРАХа. По итогам года из крупных компаний увеличил передаваемую премию в Германию СОГАЗ.

Появление в ТОП-20 Каймановых островов связано с решением компании РЕСПЕКТ перестраховывать там свои риски.

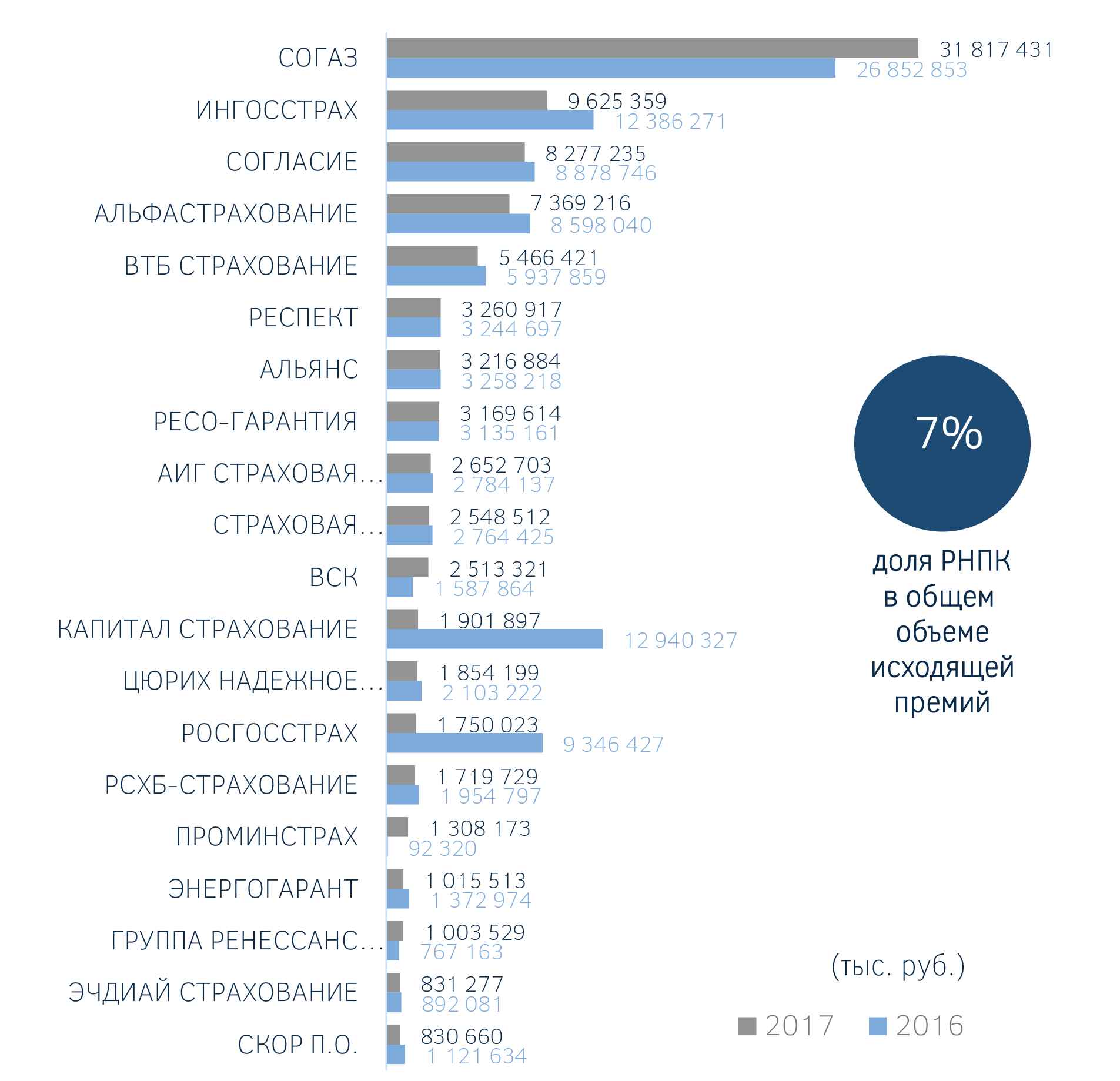

Лидеры рынка исходящего перестрахования

Большинство компаний сократили объем исходящей премии. Самое заметное у КАПИТАЛ СТРАХОВАНИЕ (имущество ЛУКОЙЛА) и РОСГОССТРАХ (каско имущество юридических и физических лиц).

Среди копаний, заметно увеличивших объем исходящей премии по итогам года можно отметить СОГАЗ и ВСК.

Стоит также отметить появление значительных объемов перестрахования компании ПРОМИНСТРАХ почти полностью приходящееся на перестрахование ответственности за неисполнение, фактически – перестрахование ответственности застройщиков

Динамика выплат перестраховщиков

Последние годы были очень неудачными для перестраховщиков. Необычно высокое значение доли перестраховщиков в выплатах в 1 пг. 2016 года связано с выплатами по событию на Ачинском НПЗ (убыток СОГАЗа). Но в 2017 году этот показатель был превышен после финального урегулирования убытка на Березовской ГРЭС (убыток CHUBB), который составил около 26 млрд. рублей из которых около 20 млрд. выплачены в 2017 году.

Доля выплат в объеме полученных премий

Несмотря на то, что последние годы оказались весьма неудачными для перестраховщиков в связи с рядом крупных выплат, рынок перестрахования в целом остается привлекательным, так как показывает существенный положительный баланс между премиями и выплатами.

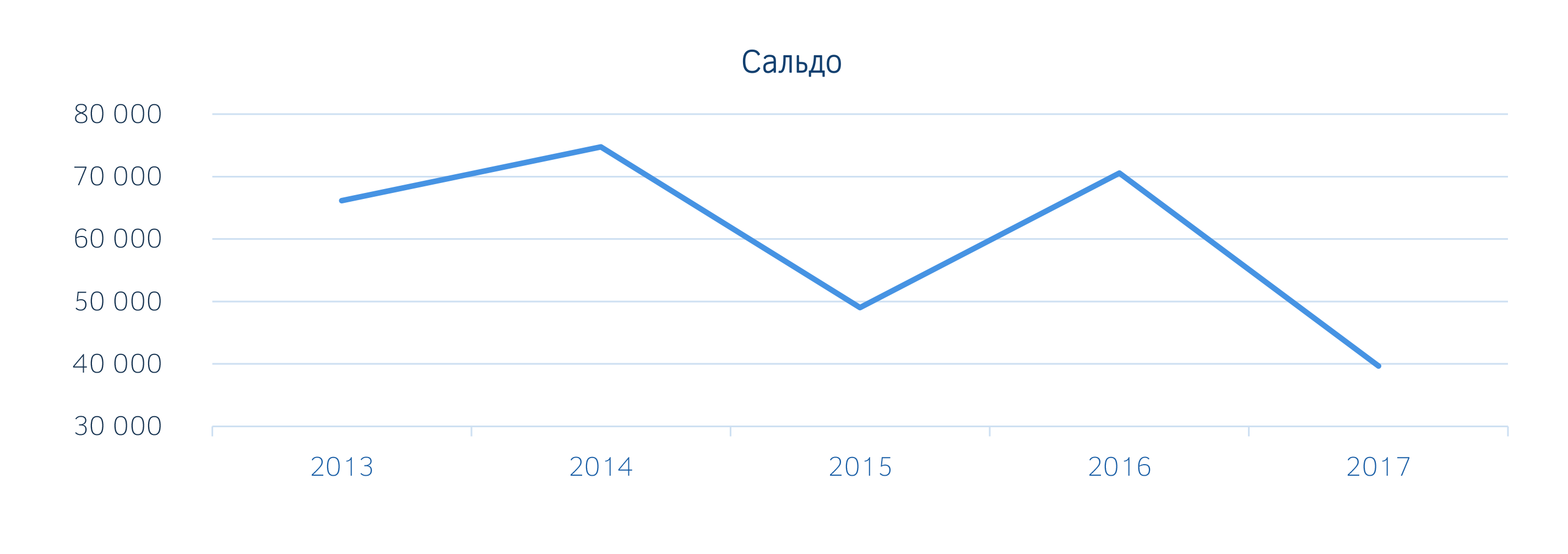

Динамика оттока средств за пределы РФ

Большая часть положительной разницы между премиями и выплатами уходит на международный рынок. Существенное снижение положительного сальдо в 2017 году связано как с достаточно большими произведенными выплатами, так и снижением исходящей премии - в том числе и за счет перераспределения части премий с международного рынка на российский из-за появления РПНК. Разумеется, подобный простой показатель необходимо воспринимать с некоторой осмотрительностью, так как в его расчет не принимается информация о пока неоплаченных убытках, находящихся в резерву убытков. Тем не менее как некоторый индикатор он вполне полезен.

По материалам Российской Национальной Перестраховочной Компании