• Отчёт «Сигма» рассматривает 21 рынок в странах Африки к югу от Сахары, Латинской Америки, СНГ и Азии с правильным сочетанием условий для роста страхования.

• Общие характеристики таких рынков включают темпы роста ВВП в объёме 5-10 % и низкие показатели проникновения страхования - менее 1,5 %.

• В этих странах не используется подход по принципу "Один размер подходит всем", страховщики функционируют в различных нормативно-правовых режимах, культурных особенностях и экономических ситуациях.

• Пограничные рынки требуют долгосрочных обязательств, есть существенное преимущество для страховщиков-первопроходцев, которые понимают рынки и могут позиционировать себя для обеспечения роста.

После прецедента, созданного ведущими развивающимися рынками, такими как Бразилия, Индия или Китай, есть группа «пограничных рынков», которые также имеют многообещающую перспективу для экономического роста и предлагают привлекательный долгосрочный потенциал для страховщиков. Последнее исследование «Swiss Re» «Сигма» рассматривает 21 пограничный рынок, такие как Нигерия, Эквадор, Вьетнам и Азербайджан. В рамках этого исследования даны прогнозы роста премий и обзор основных экономических показателей, которые приведут к увеличению спроса на страхование в этих странах. В исследовании также рассматриваются индивидуальные особенности каждого рынка, охватывающие такие вопросы, как предстоящие регуляторные изменения и влияние внешних факторов, таких как региональные торговые соглашения.

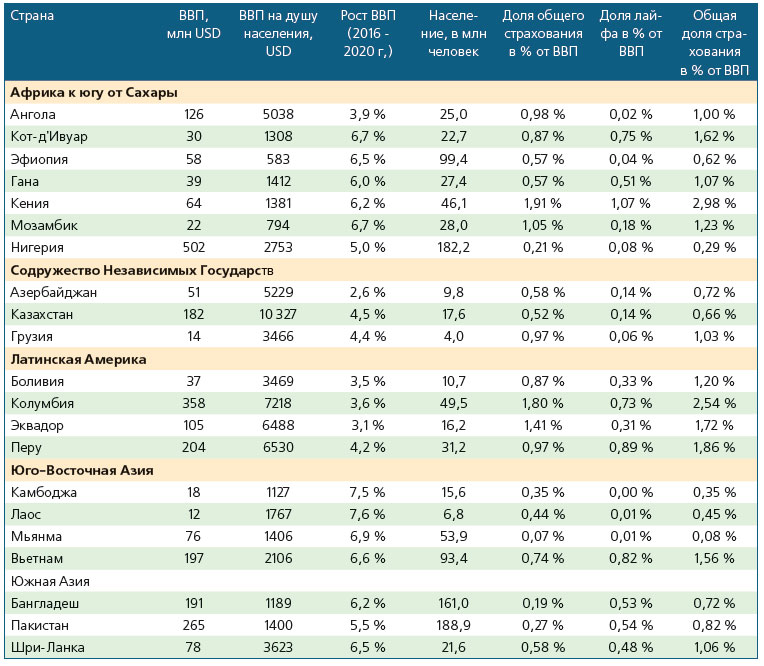

Таблица 1 Ключевые характеристики пограничных рынков, по исследованию «Сигма», 2015 г.

Пограничные рынки - это, как правило, развивающиеся страны с небольшой по размеру экономикой, более низким уровнем доходов и страховым сектором на ранних стадиях развития. Внутри этих рынков ежегодный реальный рост валового внутреннего продукта (ВВП) прогнозируется в ближайшей перспективе на уровне от 5 % до 10 %, а общий уровень проникновения страхования составляет менее 1,5 %, что указывает на значительный потенциал. Большинство таких рынков находятся в Африке к югу от Сахары (SSA). Исследование также охватывает пограничные рынки в странах Содружества Независимых Государств (СНГ), Латинской Америки и Юго-Восточной Азии.

"Освоение потенциала в приграничных рынках потребует долгосрочной стратегии. Тем не менее это исследование показывает, что существует реальная возможность для "первопроходцев", в рамках которой страховщики, которые понимают, как получить доступ и развивать эти рынки, могут получить реальные преимущества, - говорит главный экономист «Swiss Re» Карл Кур. - Выгоды придут, как только эти рынки достигнут порога критического уровня средней доходности, тогда потребители и предприятия начнут покупать больше страхования."

Возможности и проблемы для страховщиков

Исследование компании «Swiss Re» определяет типичную картину роста для страхования в пределах пограничных рынков. На начальном этапе наблюдается рост общего и коммерческого страхования по сравнению со страхованием жизни и личным страхованием. В дальнейшем, по мере роста доходов рост премий по продуктам страхования жизни с акцентом на накопление может происходить более быстрыми темпами. Тем не менее пограничные рынки в части проникновения страхования и принципов ведения бизнеса не развиваются по одному шаблону. Для того, чтобы быть успешными на этих рынках, страховщики должны понимать и учитывать различные макроэкономические условия, социально-экономические факторы, регуляторный режим и культурные особенности этих рынков.

В исследовании рассматривается, как страховщики могут получить доступ к рынкам. К примеру анализируются преимущества и недостатки совместных предприятий между международными и местными страховщиками. В исследовании также освещаются возможности, которые уже имеются на этих рынках, в частности наличие технически подкованных потребителей, которые понимают, как работает онлайндистрибуция, а также наличие простых и лёгких для понимания страховых продуктов. Важным моментом является понимание того, как развёртывание технологий может усовершенствовать текущий процесс развития страхования и позволить некоторым рынкам перескочить на более высокую ступень развития.

Обзор пограничных рынков

Африка к югу от Сахары (SSA)

|

|

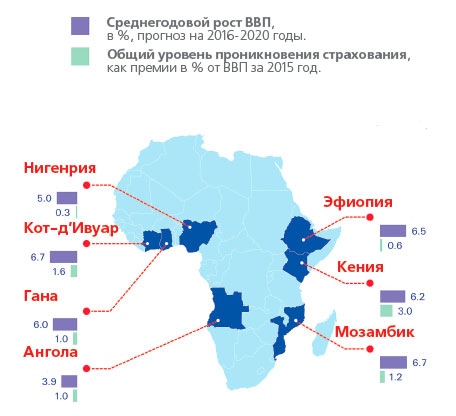

SSA представляет собой неоднородный регион, состоящий из 48 независимых государств. Несмотря на общий устойчивый рост в последние 15 лет, ВВП на душу населения по SSA остаётся низким. С 2000 года реальный рост премии на пограничных рынках стран SSA был ниже, чем рост реального ВВП, что было следствием политической нестабильности и гражданской войны, и это оказало влияние на страховой сектор сильнее, чем экономический рост.

Хотя в исследовании основное внимание уделяется семи пограничным экономикам в регионе, все рынки в странах Африки к югу от Сахары, за исключением Южной Африки, можно считать пограничными рынками. Проникновение страхования, как правило, низкое, так как рынки в основном находятся на ранних стадиях развития и доминирует страхования коммерческих рисков (например строительных, горнодобывающих, нефть и газ). Автотранспортное страхование приобретает всё большее значение в связи с ужесточением требований по обязательному страхованию автогражданской ответственности автовладельцев, которая внедрена во многих странах.

Нормативная база и регулирование были усовершенствованы, но по-прежнему остаются слабыми. С другой стороны, страны SSA являются лидерами среди развивающихся стран по продажам через мобильные телефоны продуктов страхования и микрострахования. Для большого населения с низким уровнем доходов микрострахование и страховые продукты на основе мобильных технологий будут иметь ключевое значение для увеличения охвата и уровня проникновения страхования. Другие области ростг страхования отмечаются в области сельского хозяйства и страхо вания для крупных инфраструктурных проектов.

Латинская Америка

Боливия, Колумбия, Эквадор и Перу - самый большой пул пограничных рынков в Латинской Америке. Страховые рынки в Перу и Колумбии начали развиваться раньше, чем в Боливии и Эквадоре, в основном за счёт структурных и институциональных реформ, проведённых в 1990-х и начале 2000-х годов. Регулятор ные и операционные условия на этих рынках значительно улучшились, поскольку поощрялось участие иностранных страховщ!/ ков, которые увеличили свою долю на рынке в Колумбии с 34 % в 2003 году до 41 % в 2014 году. В противоположность этому иностранное участие на страховом рынке в Боливии практически исчезло, а бизнес-среда в Эквадоре стала более сложной с ухудшением экономического климата и устойчивого вторжения государства на местные страховой и перестраховочный рынки.

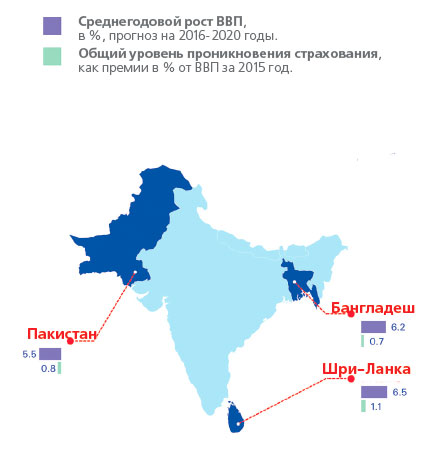

Юго-Восточная Азия

|

|

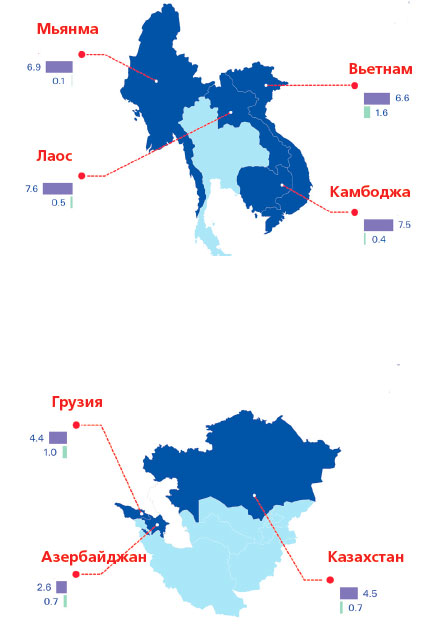

В Юго-Восточной Азии Камбоджа, Лаос, Мьянма и Вьетнам (КЛМВ) - четыре небольших рынка, которые получили значительное развитие в последние годы. Экономики КЛМВ воспользовались более стабильными внутренними социально-политическими условиями и нарастающей интеграцией в мировую экономику.

Страховая отрасль в КЛМВ находится на ранней стадии развития, и в настоящее время основным драйвером является сектор общего страхования. Вьетнам является наиболее развитой страной в регионе с самым высоким уровнем проникновения страхования. Рынки КЛМВ пересматривают подходы к ведению страхового бизнеса и его регулированию с целью более динамичного развития сектора. К примеру новый Закон о страховании был принят в Камбодже в феврале 2015 года. В Мьянме, где страховой рынок был в руках государства с 1963 года, двенадцать частных компаний получили специальное разрешение для оказания страховых услуг в 2013 году. Два других фактора, которые потенциально могут выступать в качестве акселераторов роста для страхования в КЛМВ наряду с сильным ростом ВВП, - экономическое сообщество АСЕАН и политика Китая «Один пояс - одна дорога».

Содружество Независимых Государств (CIS)

В странах СНГ страховой сектор остаётся неразвитым. В какой-то степени это отражает преобладающий образ мышления, который опирается на государственную поддержку или поддержку семьи в случае необходимости, поэтому многие люди в странах СНГ рассматривают страхование как роскошь. Однако на рост страхования также повлияла нестабильная экономическая ситуация последних лет. В частности обвал цен на сырьевые товары подчеркнул отсутствие диверсификации экономики в этих странах. Тем не менее в долгосрочной перспективе перспективы экономики в целом и страхового сектора являются положительными. Есть некоторые общие драйверы роста на рынках стран СНГ, которые рассматриваются в настоящем исследовании. Один - это введение новых видов обязательного страхования, например обязательного медицинского страхования и страхования ОСАГО в Азербайджане и Грузии. Другой - это открытость экономик стран СНГ. Например членство в ВТО должно (в конечном счёте) помочь Казахстану дополнительно развить свою реальную экономику и финансовый сектор.

Другой важный фактор - это регулирование. К примеру сильная нормативно-правовая база в Казахстане и новая Единая система оценки ущерба в автостраховании в Азербайджане должны обеспечить доверие потребителей к сектору страхования. С другой стороны, неожиданное решение в Грузии по отмене либерализации в области здравоохранения привело к резкому падению премий по медицинскому страхованию в 2014 году, что демонстрирует пример того, как регулирование может также препятствовать росту страхового сектора.

Азербайджан, Грузия и Казахстан (подробный обзор)

Азербайджан, Грузия и Казахстан имеют потенциал роста экономики и страхового сектора выше среднего.

Азербайджан, Грузия и Казахстан включены в этот анализ в качестве примера пограничных рынков из СНГ*. Экономическое развитие в этих странах, несмотря на ускорение темпов в последние годы, по-прежнему отстаёт от роста в других постсоветских странах и их страховые рынкитакже остаются недостаточно развитыми. Принимая во внимание численность их населения, потребность в развитии инфраструктуры, а также стратегически важное местоположение между Европой и Азией, эти страны имеют потенциал экономического роста и страховой премии на уровне выше среднего в ближайшие десятилетия.

* Грузия была членом СНГ до 2009 года. Она остаётся аффилированной в СНГ путём дальнейшего участия в соглашениях, таких как свободная торговля и безвизовый въезд.

Тем не менее перспективы роста ослабли в нынешних условиях низких цен на нефть с учётом сильной зависимости этих стран от нефти и газа.

Экономическое развитие

Три рынка СНГ различаются по размерам экономик и моделям роста и драйверам. Реальный ВВП вырос в Азербайджане в среднем на 11 % в период с 2000 по 2014 год, и это наибольший показатель роста всех стран СНГ и Центральной и Восточной Европы, и даже опережает Китай. За этот период времени ВВП Казахстана вырос в среднем на 7,7 % , а в Грузии – на 5,8 %.

Рост был обусловлен в первую очередь спросом на природные ресурсы со стороны развитых и развивающихся стран. В случае Казахстана Китай стал его крупнейшим экспортным рынком. В отличие от этого, крупнейшим экспортным рынком Азербайджана является Италия, в которую он экспортирует сырую нефть. Богатые запасы природных ресурсов, состоящие из природного газа, нефти и плутония, позволили пограничным рынкам СНГ выиграть от подъёма мировых цен на сырьё, который начался в начале 2000-х годов. Несмотря на все усилия по диверсификации своих экономик и избавления от нефтяной зависимости, с учётом нынешних низких цен на нефть перспективы роста в этих странах ослабли.

Существующие экономические проблемы вызвали девальвацию валюты и в ближайшей перспективе будут оставаться зависимыми от изменений цен на нефть.

В ответ на снижение цен на нефть, укрепление доллара США и сокращение валютных резервов Казахстан и Азербайджан отказались от сдерживания курсов своих валют по отношению к доллару США. Это привело к значительному обесцениванию валюты, тенге потерял около 50 % своей стоимости с августа 2015 года и манат Азербайджана девальвировал примерно на треть с декабря 2015 года. Это помогло защитить валютные резервы, но также привело к резкому росту инфляции и финансовым проблемам. Тем не менее краткосрочные шоки должны способствовать средне- и долгосрочному улучшению конкурентоспособности. Грузия менее пострадала в условиях низких цен на товары по причине более диверсифицированного экспортного портфеля, который включает в себя компоненты для автопрома для Западной Европы. Тем не менее Грузия ещё ощущает последствия спада с её крупнейшим торговым партнёром Азербайджаном.

Ближайшая перспектива для трёх приграничных рынков будет по-прежнему зависеть от изменений цен на нефть. Нынешние проблемы предоставляют возможность для структурных реформ в целях диверсификации экономик этих стран, но в краткосрочной перспективе рост останется ограниченным. К примеру Казахстан, по прогнозам, вырастет лишь на 2 % в 2016 году, прежде чем восстановит в долгосрочной перспективе темпы роста на уровне около 4,5-5 %. Это сопоставимо с Азербайджаном, который, по прогнозам, сократит темпы роста в этом году, но ускорит с учётом своих потенциальных возможностей до уровня 4,5 % к 2019 году. Грузия в настоящее время растёт немного быстрее, примерно на 2,7 % в 2016 году, с аналогичным потенциалом роста в 4,5 % в долгосрочной перспективе.

Несмотря на недавнее ослабление цен, спрос на энергоносители и сырьевые товары, в частности из Китая, будет оставаться важным фактором роста страхования.

В долгосрочной перспективе прогноз для этих рынков остаётся благоприятным. Они богаты природными и энергетическими ресурсами, что привлекает европейские страны, но они также получают всё больше внимания со стороны Китая, который в ближайшем будущем предполагает реализовать инициативу «Один пояс – одна дорога» (OBOR). Казахстан, в частности, хорошо расположен, чтобы воспользоваться инициативой Китая "Новый Шёлковый путь", который связывает Китай с Западной Европой по железной дороге и уже используется для грузовых поездов из Китая в Германию и обратно. Все три страны являются участниками Азиатского инфраструктурного инвестиционного банка, который был учреждён для финансирования инфраструктурных проектов в рамках OBOR.

Обзор страхового рынка

Недостаточно развитые рынки Азербайджана, Грузии и Казахстана – это возможность для страхового рынка.

Страхование в СНГ остаётся в зачаточном состоянии. Три пограничных рынка, которые рассматриваются в этом исследовании, являются самыми развитыми из стран СНГ (кроме России, Беларуси и Украины). Грузия имеет относительно высокий уровень проникновения общего страхования, около 1,0 %, в то время как в Казахстане и Азербайджане этот показатель составляет примерно от 0,5 до 0,6 %. По сравнению с этими данными проникновение общего страхования в России составляет 1,85 % от ВВП, а средний показатель в Центральной и Восточной Европе и Европейском союзе составляет 2,3 %.

В определённой степени это отражает преобладающий образ мышления, когда граждане привыкли опираться на государственную поддержку или помощь семьи в случае необходимости. Многие люди в странах СНГ рассматривают страхование как роскошь. Кроме того, для тех частных страховщиков, которые работают на этих рынках, основную конкуренцию составляют доминирующие государственные дочерние компании, такие как «PASHA» в Азербайджане, а также высокая концентрация рынка. Ниже приведены некоторые общие характеристики пограничных страховых рынков в странах СНГ:

– Из-за небольшого размера рынка развитие страхового сектора было крайне нестабильно и по-прежнему тесно связано с экономическим ростом и ростом доходов.

– Сектор общего страхования доминирует. Более 80 % страховых премий в Казахстане и Азербайджане пишутся по общему страхованию и более 90 % – в Грузии.

– Общее страхование наиболее динамично развивается с введением обязательных видов при поддержке государства (например медицинское страхование в Грузии.

– Наследство от Советского Союза остаётся сильным. Преобладающее отсутствие осведомлённости о риске и сильная зависимость от государственных социальных услуг вытеснили частные инициативы.

В Казахстане страховые взносы выросли в 2015 году, несмотря на резкий экономический спад. Официальные данные показывают, что премиивыросли более чем на 10 %, так, рост премий страхования ответственности и страхования имущества был обозначен двузначными цифрами. Тем не менее по некоторым линиям наблюдался спад, например по страхованию рисков сельского хозяйства, а также по КАСКО. Рост премий в сегменте страхования жизни составил 17 % в 2015 году после того, как обвалился на 17 % в 2014 году. Страхование жизни остаётся очень небольшим нишевым сегментом. Медицинское страхование снизилось примерно на 5 %.

Динамика роста страховых премий улучшилась в последнее время в Казахстане также в Азербайджане.

В Азербайджане премии страхования жизни и премии общего страхования продолжают расти в последние несколько лет. Сильный рост премий в страховании жизни и медицинском страховании компенсировал небольшой спад в премиях общего страхования в 2014 году, который произошёл из-за снижения спроса на страхование недвижимости и автотранспорта. В 2015 году рост премий по общему страхованию и страхованию жизни составил около 3 %. Рост премий общего страхования был слабым – на уровне 1 %, а премии по моторному страхованию – самой большой линии бизнеса упали на 3 %. Тем не менее наблюдался более чем на 29 % рост премий по страхованию ответственности. Страховой сектор растёт медленнее, чем до финансового кризиса, и текущие экономические трудности заставили правительство снизить прогноз по премиям до 2020 года с 1 млрд манатов до 700 млн манатов. Тем не менее это предполагает среднегодовые темпы роста на 10 % в течение следующих пяти лет по сравнению с 7,5 % годового роста номинального ВВП.

В Грузии рост премий был нестабильным.

Общий рост страховых премий в Грузии за последние годы был достаточно нестабильным по большей части в связи с колебаниям премий по медицинскому страхованию, объём которых стремительно вырос после проведения государством приватизации системы здравоохранения в 2007 году. Подписанные гросс-премии по медицинскому страхованию за период с 2006 по 2013 год выросли в 18 раз. Однако после решения Правительства отменить либерализацию, отстранить частные страховые компании от оказания населению медицинских услуг и фактической ренационализации управления здравоохранением сокращение страховых взносов в 2014 году составило 61 %. В целом доля премий по страхованию жизни в Грузии росла более чем на 10 % годовых в течение пяти лет до 2014 года. Страхование жизни остаётся на ранней стадии развития и составляет всего 5 % от общего объёма премий.

Перспективы роста

Внедрение обязательного страхования увеличит сбор премий на трёх пограничных рынках в частности в Грузии ОСАГО не является обязательным.

На трёх рынках СНГ есть некоторые общие факторы роста для страховых секторов. Во-первых, – введение новых видов обязательного страхования.

В Азербайджане дополнительные классы обязательного страхования, в первую очередь медицинское страхование и страхование от потери работы, скорее всего, будут генерировать рост премий. Система обязательного медицинского страхования, как ожидается, будет введена на экспериментальной основе уже в 2017 году, поскольку правительство стремится переложить финансирование здравоохранения частично на собственные средства граждан. В Казахстане, между тем, наблюдается сильный рост по коммерческим линиям. Рост также будет подкреплён классами обязательного страхования, такими как ОС ГПО ВТС и страхования ответственности работодателя.

В то же время, в отличие от других стран СНГ, страхование ОСАГО в Грузии не является обязательным и на сегодняшний день сегмент моторного страхования остаётся относительно небольшим. В Грузии необходимо ввести ОСАГО в обязательной форме не только для удовлетворения требований соглашения об ассоциации с ЕС, но также для ликвидации значительного дефицита страховой защиты. Закон о переводе ОСАГО в обязательную форму страхования ожидается к принятию в 2016 году и, как ожидается, это станет существенным стимулом для роста совокупных страховых премий.

Казахстан имеет прочную нормативно-правовую базу и в Азербайджане новая единая система оценки ущерба в автостраховании должна обеспечить доверие потребителей.

Развитие регуляторной среды в трёх странах также оказывает прямое воздействие на рост страхового сектора. В Казахстане страхование получило определённые преимущества в результате внедрения жёсткого регулирования, которое более или менее соответствует нормам ЕС. Использование классификации классов страхования по примеру ЕС позволило обеспечить хорошую организацию сбора статистических данных и их мониторинг. Законы о страховании также были сделаны с учётом защиты прав потребителей. Например тарифы, лимиты ответственности и адекватные премии способствовали формированию доверия среди населения, что подтверждается уровнем проникновения обязательного страхования.

В Азербайджане новая Единая система оценки ущерба в страховании автотранспортных средств должна способствовать повышению качества оценки ущерба, прозрачности самого процесса и доверию потребителей, хотя первоначально была информация о занижении в некоторых случаях суммы убытка и неудовлетворенности клиентов новой системой. Кроме того, правительством было принято законодательство, которое способствует тому, чтобы оценка вреда в обязательном моторном страховании была эффективной, исключала случаи мошенничества и со временем перешла на автоматизированные технологии оценки. Ко всему прочему Азербайджан с 2016 года стал членом международной системы «Зелёная карта»*. С 1 апреля азербайджанские автовладельцы будут приобретать полис «Зелёная карта» с покрытием по всем странам ЕС, Швейцарии и другим странам, входящим в систему.

* Система «Зелёная карта» – защитный механизм для владельцев транспортных средств, позволяющий урегулировать убытки в результате дорожно-транспортных происшествий, которые происходят с втовладельцами, когда они осуществляют передвижение по территории сопредельных государств. Эта система включает 48 государств-членов и 47 национальных моторных бюро.

Последние изменения в регулировании политики здравоохранения в Грузии дают пример того, как регулирование может повлиять на динамику роста страхового сектора.

В случае Грузии неожиданные изменения в национальной политике здравоохранения привели к спаду премий по медицинскому страхованию в 2014 году. Это подчёркивает необходимость для законодательных органов устанавливать для страхового рынка понятные правила игры, для того чтобы стимулировать их к развитию и обеспечить привлекательные страховые решения. Для стимулирования инвестиций и трансфера

иностранного капитала и знаний стране необходимо обеспечить наличие стабильной и благоприятной регуляторной среды.

Внедрение в Казахстане продуктов исламского страхования Такафул также позволит повысить долю страхового сектора.

Казахстан внедряет продукты исламского страхования Такафул для увеличения проникновения страхования преимущественно среди мусульманского населения. Кроме обязательного страхования, проникновение добровольного страхования среди мусульманского населения остаётся низким. Такафул может помочь преодолеть нерешительность, основанную на религиозных убеждениях при покупке страхования. В Азербайджане тем временем правительство и страховщики предпринимают усилия по информированию населения о преимуществах страхования. Правительство Азербайджана, следуя примеру Казахстана, осуществляет разработку страховых законов с условиями, более дружественными потребителю.

Вступление Казахстана в ВТО откроет новые возможности для развития конкурентоспособности.

Другим общим фактором роста на трёх рынках являются перспективы экономического роста. Проникновение страхования на рынках является низким и экономический рост должен привести к увеличению спроса на страхование. Рост реального ВВП в сравнении с ростом премий общего страхования (рост премий за период 2000 – 2014 годов удвоился) в докризисные времена был в четыре раза выше. Важные структурные экономические реформы являются ключевыми для достижения этой цели. Инициативы в торговле и промышленности также могут поддержать рост страховых премий. Например членство в ВТО должно (в конечном счёте) помочь Казахстану дополнительно открыть свою реальную экономику и финансовый сектор. Но пока всё, в том числе и страхование, остаётся по существу закрытой темой для иностранного участия в течение переходного периода в пять лет.

Но это относительно короткий период времени и усилия местных страховщиков будут направлены на улучшение их возможностей по андеррайтингу рисков и продвижению страховых продуктов там образом, чтобы быть готовыми противостоять иностранной конкуренции до 2020 года. Возможный приход иностранных участников имеет положительный аспект в том, что они смогут снизить концентрацию рынка: в настоящее время пять крупнейших страховщиков в Казахстане собирают около 50 % всех премий.

Источник: Журнал «Рынок Страхования»