Новый аналитический отчет S&P Global Ratings «Оценка отраслевых и страновых рисков банковского сектора: Республика Казахстан» вредставил взгляд аналитиков агентства на основные факторы, определяющие риски банковского сектора Республики Казахстан.

Основные факторы, определяющие риски банковского сектора Республики Казахстан

Резюме

Основные позитивные факторы

- Сильные бюджетные показатели Республики Казахстан и ее положение как внешнего нетто-кредитора, позволяющие правительству оказывать поддержку банковскому сектору страны в случае необходимости.

- Высокий запас ликвидности у казахстанских банков и профиль фондирования, преимущественно сформированный за счет депозитов клиентов, что говорит о меньшей зависимости от внешнего финансирования.

- Относительно невысокий уровень задолженности домохозяйств в международном контексте.

Основные негативные факторы

- Неопределенная операционная среда из-за повышенных геополитических и макроэкономических рисков в регионе.

- Недостаточно эффективный, хотя и быстро улучшающийся режим регулирования и надзора.

- Менее развитые и глубокие рынки капитала в сравнении с более крупными развивающимися экономиками.

На наш взгляд, совокупные потребности суверенного правительства во внешнем финансировании стабилизируются, в то время как сильные бюджетные показатели и показатели торгового баланса Казахстана обеспечивают адекватный запас прочности в случае возможных внешних стрессовых ситуаций.

Темпы роста экономики Казахстана, по оценкам, составили 5% в ежегодном выражении в 2023 г., поддерживаемые высокой деловой активностью в секторе строительства, горнодобывающей отрасли, оптовой торговли, коммуникаций и ИТ-секторе. Мы ожидаем, что в ближайшие четыре года экономический рост в стране будет составлять в среднем 3,6% в год. Основным фактором, поддерживающим рост экономики, станет расширение Тенгизского нефтяного месторождения, завершение которого отложено до середины 2025 г., но должно поспособствовать значительному увеличению объемов добычи нефти, как только все работы будут закончены. Сохраняющаяся неопределенность внешней среды и более низкие цены на нефть по сравнению с 2022 г. обусловливают увеличению совокупных потребностей Казахстана во внешнем финансировании и дефицита бюджета (см. статью «Рейтинги Республики Казахстан подтверждены на уровне «ВВВ-/А-3»; прогноз остается «Стабильным»», опубликованную 1 марта 2024 г.).

Банковский сектор Казахстана восстанавливается после затяжной фазы коррекции, и кредитные риски теперь находятся под контролем.

Мы считаем, что в последние годы банковский сектор Казахстана был довольно устойчив к макроэкономическим рискам на фоне усиливающейся геополитической напряженности в регионе. Показатели качества активов и финансовые показатели банковского сектора оказались значительно лучше наших ожиданий (см. статью «Прогнозы по пяти казахстанским банкам пересмотрены на «Позитивные» в связи с улучшением качества активов и регуляторного надзора; рейтинги подтверждены», опубликованную 19 марта 2024 г.). По нашей оценке, объем проблемных кредитов (с характеристиками, соответствующими Стадии 3 по МСФО) в банковской системе Казахстана, вероятно, будет оставаться на уровне около 8% в 2024 г. в сравнении с 18% в 2020 г. В нашем базовом сценарии мы прогнозируем, что расходы на возможные потери по кредитам останутся невысокими в 2024 г. и последующие годы, на уровне 1,3-1,5% среднего кредитного портфеля, что все еще ниже исторического среднего показателя за последние циклы на уровне более 3%. Кроме того, резервы на возможные потери по проблемным кредитам, выданным в прошлые периоды, в значительной степени сформированы ─ в среднем на уровне около 75%. Мы ожидаем, что восстановление продолжится и будет поддерживать операционные показатели банковского сектора как минимум до конца 2024-2025 гг.

Мы отмечаем, что органы регулирования банковского сектора приняли ряд мер по повышению качества банковского надзора.

В том числе они провели оценку качества активов банковской системы в 2019 г., осуществляют переход к надзорному процессу обзора и оценки финансовых рисков банка по методологии Supervisory Review and Evaluation Process (SREP) и принимают ряд мер по ограничению склонности банков к принятию рисков, включая введение переменных риск-весов для расчета коэффициентов достаточности капитала. Однако, по нашим наблюдениям, регулятор обычно решает проблемы не в совокупности, а индивидуально. Хотя мы и отмечаем улучшение финансового надзора, мы считаем, что регулятор банковского сектора Казахстана остается подвержен риску политического влияния.

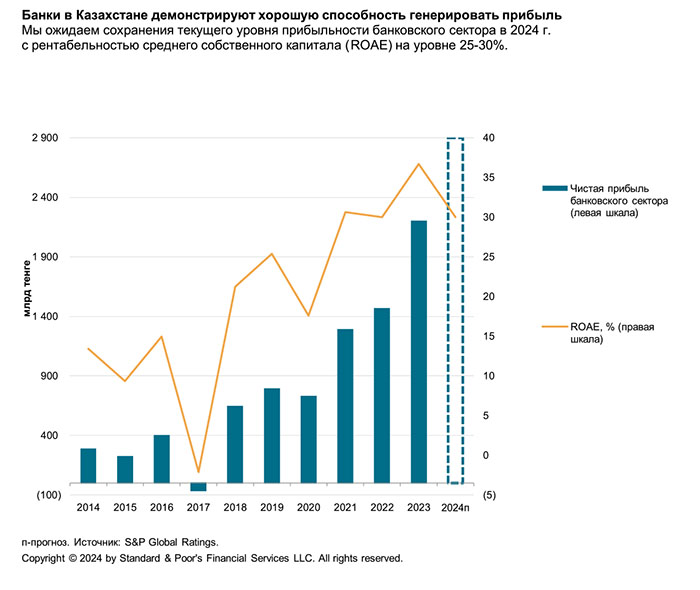

Высокая прибыльность оказывает позитивное влияние на казахстанские банки, которые продемонстрировали свою способность генерировать прибыль.

Этот фактор может обеспечить защиту от рисков, связанных с внешней операционной средой, которая остается неопределенной и волатильной. Согласно отчётности, за 2023 г. казахстанский банковский сектор получил 2,2 трлн тенге чистой прибыли (около 4,9 млрд долл. США), что почти на 50% выше, чем в 2022 г. Мы ожидаем, что сектор будет генерировать такой же объем прибыли в этом году, при этом средняя чистая процентная маржа будет в пределах 5-6%, а рентабельность среднего собственного капитала (return on average equity — ROAE) составит 25%-30% (см. статью «Три ключевых тренда в банковском секторе Республики Казахстан в 2024 г.», опубликованную 7 ноября 2023 г.).

Ряд факторов может ухудшить наш прогноз, в том числе более слабый, чем ожидалось, экономический рост в регионе, например, из-за менее благоприятных глобальных экономических перспектив или резкого повышения геополитических рисков.

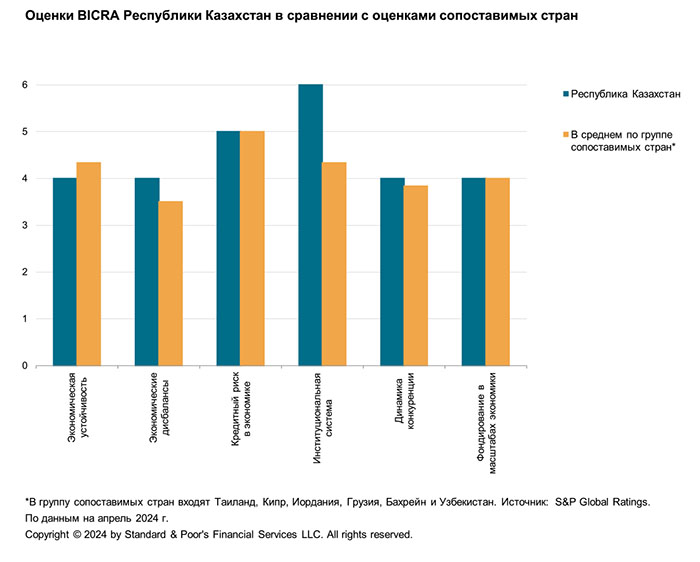

Быстрый рост кредитования в более слабых сегментах с ограниченной способностью заемщиков погашать кредиты также может оказывать давление на показатели качества активов (см. статью «Прогноз по банковскому сектору на 2024 г.: Страны Центральной Азии и Кавказа ─ Устойчивость в регионе, несмотря на геополитические риски», опубликованную 19 февраля 2024 г.). Мы считаем, что структурные недостатки банковского сектора Казахстана и характерные для него риски по-прежнему отражены в нашей оценке, согласно которой мы относим сектор к группе 8 по уровню отраслевых и страновых рисков (Banking Industry Country Risk Assessment — BICRA). Классификация BICRA использует шкалу от 1 до 10, при этом в группу 10 входят страны с наиболее слабыми показателями.

Диаграмма 1.

Экономические и отраслевые риски: тенденции

Мы считаем, что банковский сектор Казахстана восстановился после затянувшейся коррекции на фоне благоприятных цен на сырьевые товары, стимулирующих спрос на кредиты, наряду с существенным улучшением качества активов. Кредитная активность восстановилась благодаря стабилизации макроэкономической ситуации и фискальным стимулам со стороны правительства. Мы ожидаем продолжения восстановления, что будет оказывать значительное влияние на банковский сектор Казахстана как минимум до конца 2024 г. Растущие опасения по поводу геополитических рисков и экономических проблем в регионе могут повлиять на устойчивое до настоящего времени улучшение показателей кредитного риска и склонность к принятию риска банками в Казахстане, при этом эффективность изменений в области банковского регулирования еще предстоит протестировать по мере активного наращивания банками своих кредитных портфелей. Тенденция развития экономического риска — стабильная.

Мы оцениваем тенденцию развития отраслевых рисков в казахстанском банковском секторе как позитивную. Мы видим свидетельства усиления регулятивного надзора и систем контроля. Это должно поспособствовать снижению риска повторения в будущем прошлых эпизодов банкротства банков и системных проблем с качеством активов.

Экономический риск

Экономическая устойчивость: высокий риск вследствие низкого уровня благосостояния и подверженности экономики страны рискам, связанным с волатильностью цен на нефть

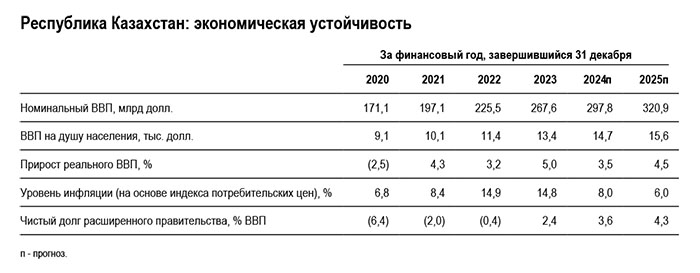

Мы ожидаем экономического роста в Казахстане на уровне 3,5% ВВП в 2024 г. В ближайшие четыре года он будет составлять, по нашим прогнозам, в среднем 3,6% в год. Основным фактором, поддерживающим рост экономики, станет расширение Тенгизского нефтяного месторождения, завершение которого отложено до середины 2025 г., но должно поспособствовать значительному увеличению объемов добычи нефти, как только все работы будут закончены. Правительство уделяет особое внимание улучшению инвестиционного климата, сокращению государственного участия в экономике, совершенствованию налоговой политики и реформированию процесса государственных закупок. Правительство Казахстана намерено повысить диверсификацию экономики путем реализации инвестиционных программ, в частности проектов развития коммунальных услуг, строительства дорог и жилищного строительства.

Среднегодовая инфляция выросла до 15% в 2023 г., что побудило Национальный банк Республики Казахстан (НБК) поднять ключевую ставку до 16,75%, а в начале февраля 2024 г. она была снижена до 14,75% в ожидании замедления инфляции. Мы полагаем, что темпы инфляции, вероятно, в среднем составят 8% в 2024 г. благодаря более эффективному таргетированию инфляции, повышению базовой ставки и более медленному ожидаемому снижению курса национальной валюты.

Зависимость экономики Казахстана от нефтяного сектора подвергает ее риску волатильности цен на нефть, несмотря на продолжающиеся усилия по ее диверсификации. На долю нефтегазового сектора приходится примерно 20% ВВП, более половины объема экспорта и более 30% доходов расширенного правительства. Мы ожидаем, что цены на нефть марки Brent составят в среднем 85 долл. за баррель (/баррель) в 2024 г. и 80 долл./баррель в 2025 г. и последующие годы (см. статью «S&P Global Ratings пересматривает свои допущения относительно цен на нефть марок WTI и Brent на 2025 г. и последующие годы в связи с ожидаемым переизбытком предложения», опубликованную 11 марта 2024 г. ).

Уровень доходов населения в Казахстане остается относительно низким в международном контексте. Вместе с тем прогнозируемый показатель ВВП на душу населения Казахстана на уровне около 14 тыс. долл. США в 2024 г. сравним с показателями сопоставимых стран региона.

Таблица 1.

Экономические дисбалансы: высокий риск, несмотря на циклическое восстановление банковского сектора

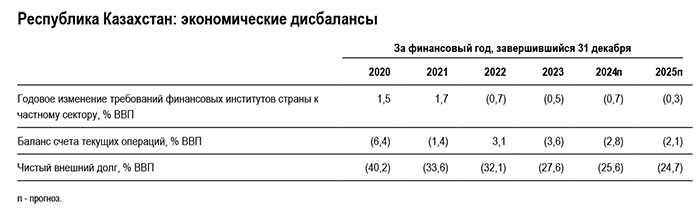

Мы считаем, что банковский сектор Казахстана демонстрирует признаки продолжающегося восстановления после затянувшейся коррекции на фоне благоприятных цен на сырьевые товары, стимулирующих активный спрос на кредиты, наряду с существенным улучшением качества активов. Мы ожидаем продолжения восстановления и его позитивного влияния на банковский сектор Казахстана как минимум до конца 2024-2025 гг.

Темпы роста импорта должны замедлиться по мере реализации правительством бюджетных правил. В связи с этим мы прогнозируем снижение дефицита счета текущих операций (СТО) в среднем до 2,1% ВВП в 2024-2027 гг. Профицит платежного баланса традиционно в значительной части нивелировался чистым оттоком по счету первичных доходов, вызванным репатриацией прибыли от прямых иностранных инвестиций (ПИИ), связанных с нефтедобывающими активами. Сильные показатели баланса бюджета правительства поддерживаются ликвидными активами, составлявшими 23% ВВП в конце 2023 г. Большую часть из них представляют ликвидные активы суверенного фонда благосостояния Национального фонда Республики Казахстан (НФРК), которые в 2023 г. составляли 59 млрд долл. (22% ВВП). Мы ожидаем, что дефицит бюджета будет финансироваться за счет продажи активов и выпуска внутренних долговых обязательств. В результате объем чистого долга увеличится до 5,3% ВВП с небольшой нетто-позиции по активам в 2022 г.

На наш взгляд, более свободно плавающий обменный курс (введенный после резкого обесценения тенге в 2015 г.) позволил экономике Казахстана адаптироваться к волатильности внешних факторов.

Таблица 2.

Кредитный риск в экономике: под контролем с постепенным улучшением качества активов

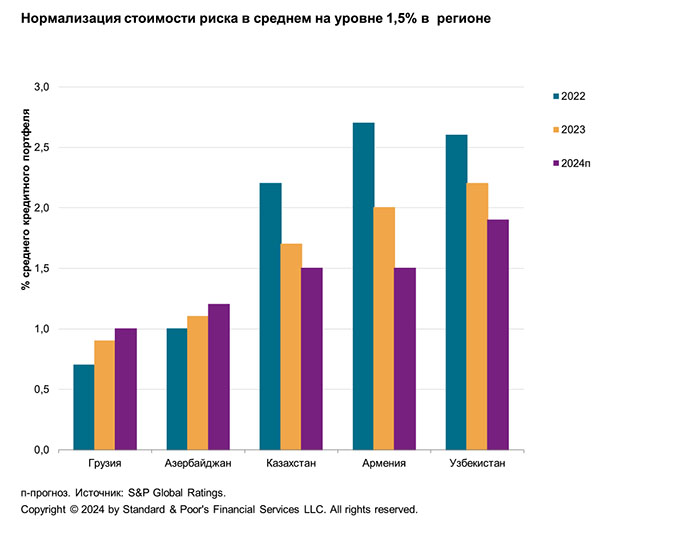

Мы ожидаем, что показатели кредитного качества в регионе в среднем останутся стабильными или продолжат постепенно улучшаться в 2024 г. на фоне в целом благоприятной макроэкономической ситуации, даже если экономический рост будет ниже, чем в 2023 г. В то же время некоторые факторы могут привести к ухудшению прогнозов нашего базового сценария, в частности более слабый, чем ожидалось, макроэкономический рост в регионе, например, вследствие ухудшения перспектив глобального экономического роста, или резкое повышение геополитических рисков. Повышение геополитических рисков может привести к нарушению маршрутов экспорта нефти и ослаблению финансовых потоков. Более высокая, чем в среднем в прошлые годы, инфляция в странах региона также может привести к снижению кредитоспособности компаний и домохозяйств. В качестве позитивного фактора мы отмечаем то, что страны Центральной Азии и Кавказа в меньшей степени подвержены влиянию роста цен на энергоресурсы, чем европейские страны, благодаря наличию собственных источников энергии в Казахстане.

Диаграмма 2.

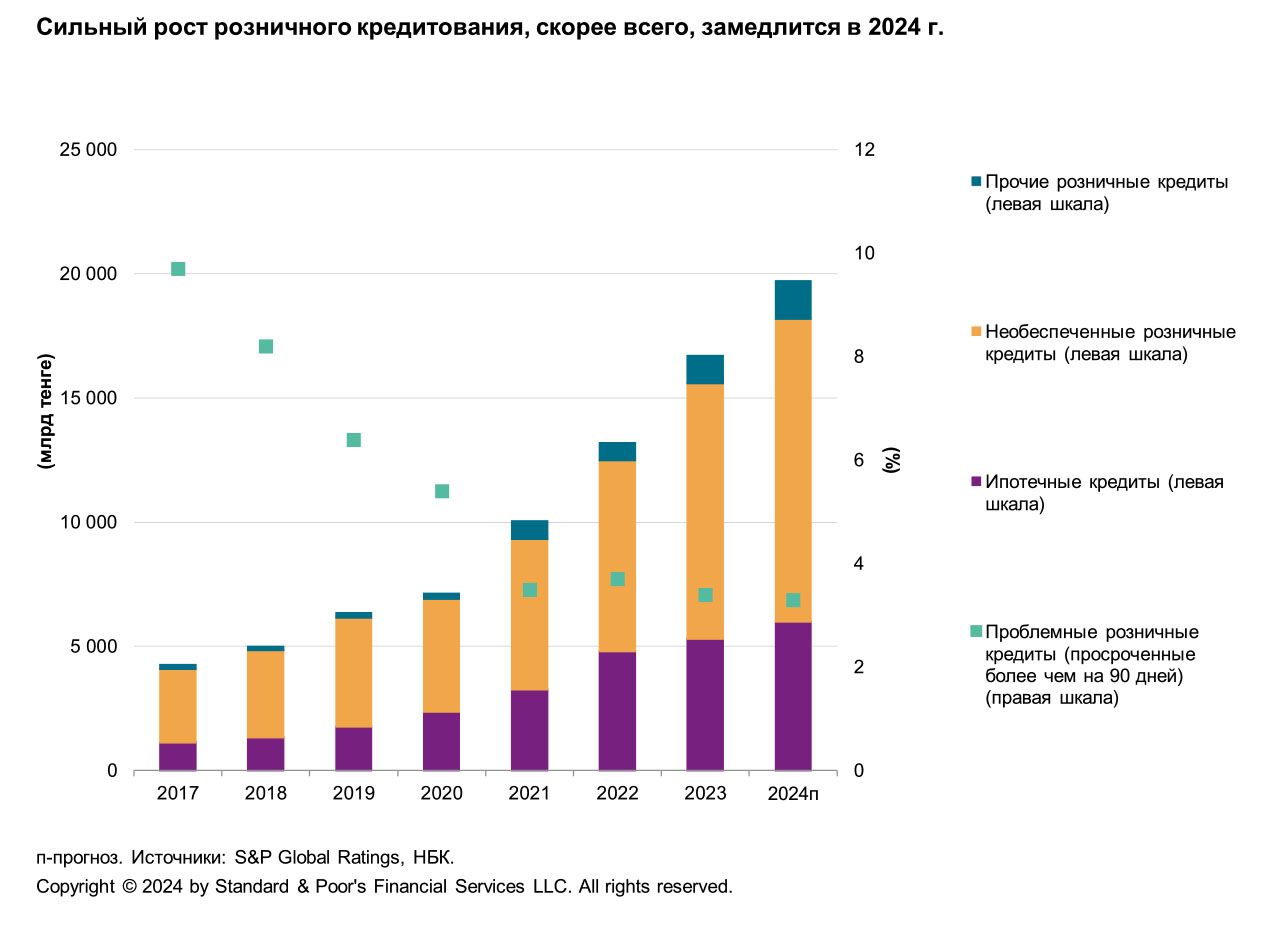

Замедление темпов роста необеспеченных потребительских кредитов окажет позитивное влияние на профили рисков банков, поскольку быстро растущая задолженность среди людей с более низким уровнем доходов может привести к увеличению расходов на формирование резервов на возможные потери по кредитам банков во время спада кредитного цикла. Снижение объема субсидируемых государством кредитов будет сдерживать рост ипотечного кредитования в ближайшие два года. Ужесточение регулирования розничного кредитования, а также усиливающееся внимание со стороны органов регулирования и политических институтов, вероятно, также обусловят снижение темпов роста потребительских кредитов. Мы ожидаем, что темпы роста розничного кредитования составят до 20% в номинальном выражении в 2024 г.

Уровень задолженности юридических и физических лиц в Казахстане является относительно низким в международном контексте. Вместе с тем уровень благосостояния также остается низким, хотя и отмечается его повышение, а различие в уровне доходов — значительным. В корпоративном секторе наблюдается тот же разрыв в кредитоспособности между крупными государственными корпорациями, а также другими крупными энергетическими и добывающими компаниями, занимающими доминирующее положение в экономике, и предприятиями малого и среднего бизнеса, имеющими более слабое финансовое положение. Темпы роста корпоративного кредитования, вероятно, составят около 5-7% на фоне сложных операционных условий. Отношение «долг домохозяйств / ВВП» (нетто) немного повысилось и составило около 13,7% к концу 2023 г., главным образом вследствие увеличения объема ипотечных и необеспеченных розничных кредитов, что обусловлено отложенным спросом на фоне пандемии и государственным стимулированием (правительство выделило 1 трлн тенге на субсидирование процентных ставок с ограничением ставки по ипотеке на уровне 7%, что повышает доступность ипотеки в условиях высокой инфляции и высоких процентных ставок). Кроме того, правительство также разрешило населению использовать пенсионные сбережения для осуществления платежей по ипотечным кредитам, что поддерживает проведение этой программы. За последние два года в казахстанских банках наблюдался резкий рост ипотечного кредитования, однако мы ожидаем, что он замедлится с 38-47% в 2020-2021 гг. в среднем до 12-15% в 2023-2024 гг. По мере существенного сокращения мер государственного стимулирования.

Диаграмма 3.

Доля ипотечных кредитов постепенно увеличивается и в настоящее время составляет примерно 35% розничного кредитного портфеля (26% в 2019 г.). Ипотечный рынок в Казахстане развивается. В то же время вторичный ипотечный рынок в Казахстане уступает первичному в плане уровня развития.

Таблица 3.

Отраслевой риск

Институциональная система: развивающиеся банковское регулирование и надзор

Органы регулирования банковского сектора приняли несколько мер по повышению качества банковского надзора, в том числе провели оценку качества активов банковской системы в 2019 г., осуществляют переход к надзорному процессу обзора и оценки финансовых рисков банка по методологии Supervisory Review and Evaluation Process (SREP) и принимают меры по ограничению склонности банков к принятию рисков.

Однако данные регулятора за прошлые периоды говорят о том, что проблемы решались обычно не в совокупности, а индивидуально. По нашему мнению, орган регулирования банковского сектора Казахстана по-прежнему подвержен политическому влиянию со стороны правительства, госкомпаний и собственников банков, имеющих хорошие политические связи.

По нашему мнению, до 2019 г. система банковского надзора в Казахстане в большей степени была ориентирована на решение возникающих проблем, а не на их предупреждение, что обусловило принятие казахстанскими банками значительных рисков, слабые стандарты андеррайтинга и дефолт нескольких финансовых организаций (в том числе системно-значимых банков) в прошлые десять лет.

Оценка качества активов (asset quality review) банковского сектора, проведенная в 2019 г. (когда регулятор оценил фактический уровень проблемных кредитов и достаточность резервов каждого банка), стала важным шагом в длительном процессе «расчистки» сектора. Это ─ одна из наиболее наглядных мер регулятора в рамках инициативы по сдерживанию роста розничного кредитования. После быстрого роста розничного кредитного портфеля в среднем на 36% в год в 2021-2022 гг. наблюдалось его снижение примерно до 25% в 2023 г., и мы ожидаем дальнейшего замедления роста до 20% в 2024 г. после введения ряда мер по ограничению растущей долговой нагрузки населения с низким уровнем дохода и снижения субсидированного стимулирования ипотечного кредитования (ограничения долга домохозяйств относительно размера их доходов).

Вопросы корпоративного управления по-прежнему будут оказывать непосредственное влияние на кредитное качество банков в регионе, как это было в прошлые периоды. Тем не менее мы считаем, что значимость экологических факторов для банков будет постепенно возрастать, отражая повышающиеся нормативные требования и потенциальные проблемы с качеством активов, которые могут возникнуть в связи с высокой зависимостью этих стран от углеродоемких секторов.

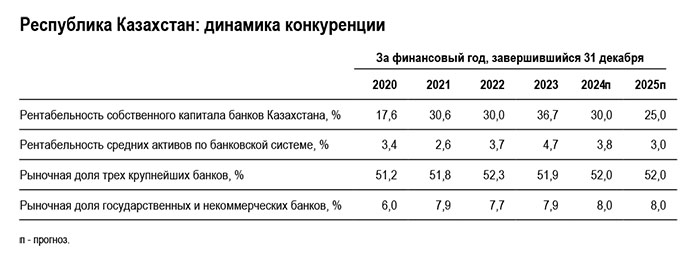

Динамика конкуренции: высокая концентрация в отрасли сохранится

Конкурентная среда не способствует или же совсем в небольшой степени обеспечивает способность банков покрывать стоимость капитала и выплаты акционерам.

Склонность казахстанских банков к принятию рисков остается контролируемой. Мы ожидаем, что в 2024 г. общий рост кредитования составит около 15-17%, во многом благодаря продолжающемуся росту розничного кредитования. Этот рост не выглядит агрессивным с поправкой на инфляцию. Казахстанские банки продемонстрировали в целом стабильные показатели рентабельности собственного капитала (return on equity ─ ROE) на среднем уровне 30% в течение 2021-2023 гг.

Рыночные искажения не представляют существенного риска для кредитоспособности казахстанских банков. Конкуренция со стороны небанковских организаций ограничена, а доля рынка государственных банков составляет менее 10%. Влияние правительства в основном выражается в распределении депозитов субъектами государственного сектора коммерческим банкам и предоставлении долгосрочных кредитов банкам для поддержки программ субсидированного розничного кредитования.

Диаграмма 4.

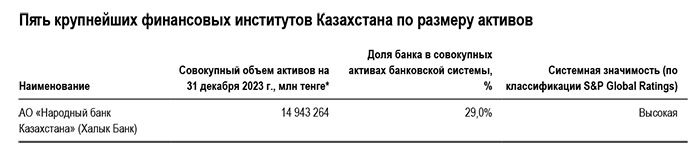

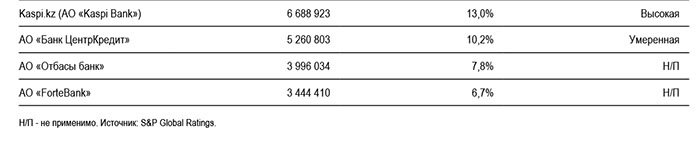

В результате сокращения операций российских банков в 2022 г. банковский сектор в Казахстане стал еще более концентрированным, и рыночная доля пяти крупнейших банков страны по объему депозитов клиентов остается в целом стабильной на уровне 70% в сравнении с 67% в 2021 г. Усиление конкуренции между крупнейшими игроками за источники финансирования и более качественных заемщиков несколько ограничивает их возможности влиять на ставки. Повышение концентрации в банковском секторе создает трудности для небольших банков. Крупнейшие банки активно инвестируют в более совершенные системы и технологии и адаптируют свою практику к быстро меняющимся рыночным условиям. Они, скорее всего, будут пользоваться преимуществами в связи с тем, что они первыми внедряют новые технологии, в то время как небольшие игроки могут оказаться вытесненными в менее привлекательные сегменты рынка и испытывать давление со стороны жесткой конкуренции.

Таблица 4.

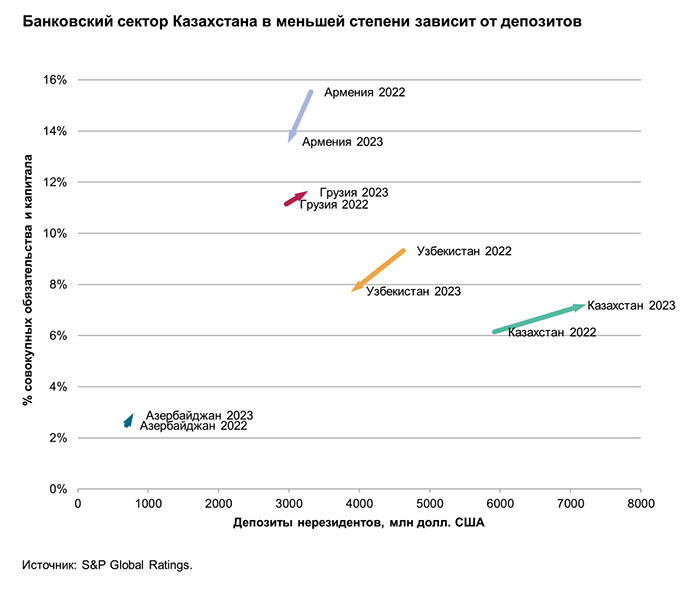

Фондирование банковской системы: основным источником фондирования являются депозиты клиентов

Позитивное влияние на показатели фондирования казахстанского банковского сектора оказывает относительно высокая и стабильная доля базовых депозитов клиентов, особенно розничных депозитов. Депозиты юридических и физических лиц в настоящее время составляют около 37% и 39% совокупных обязательств банков соответственно. В 2023 г. совокупный объем розничных депозитов вырос примерно на 20% (в сравнении с 3% в сегменте корпоративного кредитования).

Мы ожидаем, что крупные банки, характеризующиеся узнаваемыми брендами и вероятностью получения государственной поддержки, а также их оставшиеся иностранные дочерние структуры продолжат пользоваться преимуществами, связанными с возможным оттоком клиентов из небольших банков. Вместе с тем ситуация в небольших банках неоднозначна, поскольку показатели фондирования многих из них по-прежнему зависят от фактора доверия клиентов.

Мы полагаем, что приток депозитов (в основном из России) в страны Центральной Азии и Кавказа, резко возросший в 2022 г. и несколько уменьшившийся в 2023 г., будет оставаться в целом стабильным. Доля депозитов нерезидентов является умеренной и составляет около 7,5% совокупных обязательств. Мы не ожидаем скорого оттока депозитов нерезидентов обратно в Россию или другие страны в 2024 г., если санкции, наложенные на Россию, останутся в силе, а в западных юрисдикциях сохранится контроль за их соблюдением.

Диаграмма 5.

Уровень долларизации депозитной базы банковской системы Казахстана снижается: депозиты, номинированные в иностранной валюте, составляли около 23% общего объема депозитов в конце 2023 г. по сравнению с 70% в 2017 г. Неглубокие и узкие внутренние долговые рынки Казахстана не являются надежным источником банковского фондирования. Так, долговые инструменты частного сектора, выпущенные на внутренних рынках капитала, в конце 2021 г. составляли менее 2% ВВП.

Регулятор поддержал стабильность банковской системы с помощью различных мер, таких как предоставление банкам деривативов для хеджирования несовпадения валютных активов и обязательств по срокам востребования и погашения, а также механизм страхования вкладов.

Таблица 5.

Оценки BICRA группы сопоставимых государств

Таблица 6.

Государственная поддержка

Мы относим Казахстан к государствам, готовым оказать поддержку банковской системе. По нашему мнению, правительство страны имеет возможность и готовность оказывать поддержку банкам, имеющим «высокую» и «умеренную» системную значимость. Мы также отмечаем, что в прошлые годы правительство страны предоставляло значительную поддержку банкам, имеющим «высокую» и «умеренную» системную значимость.

Таблица 7.

Источник: S&P Global Ratings