Allianz представляет годовой отчет, в котором определяются основные корпоративные риски на следующие 12 месяцев и далее.

Каковы основные риски на 2020 год?

• Риск киберинцидентов стал более разрушительным и дорогим для компаний - и часто приводил к судебным процессам и судебным разбирательствам после события.

• Прерывание бизнеса занимает второе место, но остается ключевой проблемой с цифровизацией и гражданскими беспорядками, создающими новые причины сбоев и потери доходов.

• Изменение климата поднимается до своего самого высокого уровня за всю историю - компании больше всего обеспокоены физическими потерями в результате экстремальных погодных явлений, но также боятся критики потребителей и усиления регулирующих и правовых действий.

Методология барометра риска Allianz

Девятый барометр риска Allianz - самый большой, в нем отражены мнения 2718 респондентов из 102 стран и территорий.

Ежегодное исследование корпоративного риска проводилось среди клиентов Allianz (глобальные компании), брокеров и отраслевых торговых организаций. Он также опросил консультантов по рискам, андеррайтеров, старших менеджеров и экспертов по претензиям в сегменте корпоративного страхования как Allianz Global Corporate & Specialty (AGCS), так и других компаний Allianz.

Респонденты были опрошены в течение октября и ноября 2019 года. Исследование было сосредоточено на крупных и малых и средних предприятиях. Респондентам было предложено выбрать отрасль, о которой они особенно хорошо осведомлены, и назвать до трех рисков, которые они считают наиболее важными.

Большинство ответов были от крупных предприятий (> $500 млн годового дохода) [1348 респондентов, 50%]. Средние предприятия (доход от $250 до $500 млн) составили 521 респондент (19%), а малые предприятия (доход менее $250 млн) - 849 респондентов (31%). Были представлены эксперты по риску из 21 сектора промышленности.

Изменения рейтинга в Барометре риска Allianz определяются позициями в годовом исчислении, а не в процентах. Все валюты доллары США, если не указано иное.

Обзор рисков

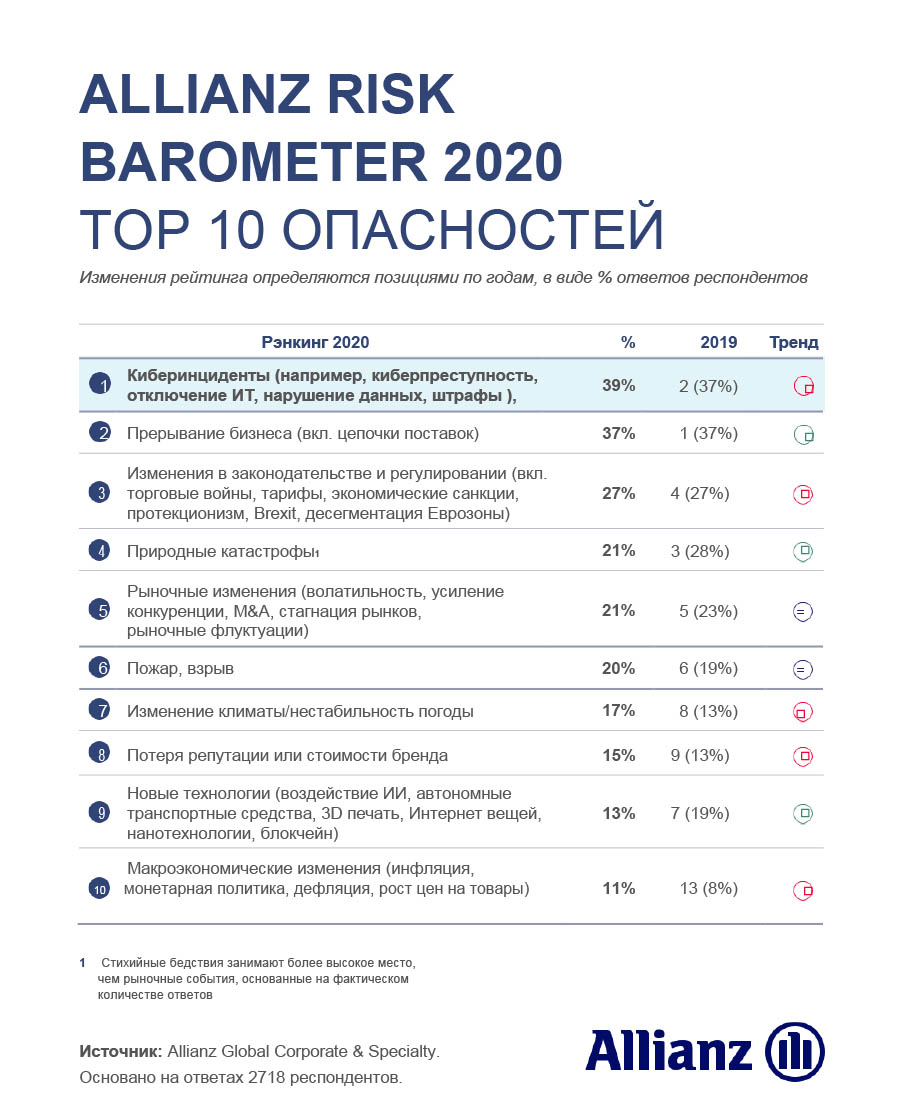

В девятом барометре рисков Allianz risk Barometer 2020 киберинциденты (39% ответов) впервые заняли первое место в мире, отодвинув на второе место постоянный риск прерывания бизнеса (BI) (37% ответов). Осведомленность о киберугрозе быстро растет в последние годы, что обусловлено растущей зависимостью компаний от данных и информационных систем, а также рядом громких инцидентов. Семь лет назад эта угроза занимала лишь 15-е место, получив всего 6% ответов.

Изменения в законодательстве и регулировании (№3 с 27%) и изменение климата (№7 с 17%) являются самыми быстрорастущими угрозами в мире, подчеркивая торговую войну между США и Китаем, Brexit и глобальное потепление как возрастающие проблемы для компаний и стран. Ежегодный обзор глобальных бизнес-рисков от Allianz Global Corporate & Specialty (AGCS) включает мнения рекордных 2718 экспертов в более чем 100 странах, включая генеральных директоров, риск-менеджеров, брокеров и экспертов по страхованию.

«Барометр рисков Allianz 2020 подчеркивает, что киберриск и изменение климата - это две важные проблемы, за которыми компании должны внимательно следить в новом десятилетии», - говорит Йоахим Мюллер, генеральный директор AGCS. «Конечно, есть много других сценариев ущерба и разрушений, с которыми нужно бороться, но если корпоративные советы и риск-менеджеры не смогут справиться с кибер-и климатическими рисками, это, вероятно, окажет критическое влияние на операционную эффективность, финансовые результаты и репутацию их компаний с ключевыми заинтересованными сторонами. Подготовка и планирование к кибер-и климатическим рискам - это одновременно вопрос конкурентных преимуществ и устойчивости бизнеса в эпоху цифровизации и глобального потепления».

1. Киберинциденты (39% ответов)

Киберриск впервые превосходит все другие риски в Allianz Risk Barometer. Бизнес сталкивается с рядом проблем, такие как более масштабные и дорогостоящие утечки данных, увеличение количества вымогателей и растущая вероятность судебных разбирательств после события.

Перенос политических разногласий в киберпространство также повышает ставку, в то время как даже успешные слияния могут привести к проблемам.

2. Прерывание бизнеса (37% ответов)

Пожары и природные катастрофы являются основными причинами потерь в результате перерыва в ведении бизнеса, которые могут стоить на 45% больше, чем соответствующий ущерб имуществу от таких инцидентов. Однако более экзотические триггеры, такие как цифровые платформы и цепочки поставок, политические риски и факторы окружающей среды, также становятся все более актуальными для бизнеса.

3. Изменения в законодательстве (27% ответов)

Надежды на облегчение торгового спора между США и Китаем не оправдались в 2019 году. Протекционизм стал новой нормой, когда было введено около 1300 новых торговых барьеров. В то же время компании столкнутся с серьезными проблемами в 2020 году, такими как изменяющиеся правила регулирования ЕС. «Воздействие на корпорации будет широкомасштабным».

4. Природные катастрофы (21% ответов)

Разрушительные тайфуны в Азии и рекордные лесные пожары в Австралии были среди бедствий, которые доминировали в мировых новостях в 2019 году. Однако, согласно перестраховщику Swiss Re, экономические потери от стихийных бедствий фактически сократились на 20% в годовом исчислении до $ 133 млрд. Страховые убытки также упали до $50 млрд с $84 млрд, вызванные ураганом Дориан в Северной Америке ($4,5 млрд) и тайфунами Факсай ($7 млрд) и Хагибис ($8 млрд) в Японии.

«2019 год стал еще одним годом, когда не произошло ни одного крупного природного явления, сопоставимого по величине экономических потерь с потерями в сезоне Атлантических ураганов 2017 года (самый дорогой за всю историю)», - говорит Карина Пфеуффер, аналитик Cat Risk Analytics, AGCS. «Скорее, совокупные убытки от многочисленных мелких и средних событий привели к широкомасштабным разрушениям и все же привели к значительным общим страховым убыткам».

В последние годы значительные не связанные с погодой явления, такие как землетрясения или цунами, были редкими, и, следовательно, важность этих рисков снизилась в Allianz Risk Barometer. «Тем не менее, природные риски входят в тройку основных рисков во многих регионах мира, на которые часто влияют метеорологические, геофизические, климатологические и гидрологические явления (например, в США, Китае и Японии)», - говорит Пфеуффер. «В то же время изменение климата / растущая волатильность погоды находятся на самом высоком уровне Allianz Risk Barometer 2020.

5. Развитие рынка (21% ответов)

По словам главного экономиста Allianz Людовика Субрана, 2019 год характеризовался высокой волатильностью рынка, которая сохранится в 2020 году. Неопределенности, вызванные торговым конфликтом и политическими рисками, по-прежнему будут влиять на рынки. Низкий рост - низкая инфляция может скрыть более прямой переход от политических рисков к финансовым рынкам и необходимость управлять негативными побочными эффектами интервенционистских политик.

Наряду с растущей волатильностью, трудно будет прогнозировать направленность мировых рынков. Исторически активы с фиксированной доходностью были лучшими в поздние периоды цикла. Серьезный экономический спад приведет к коррекции на фондовых рынках с двузначным снижением. Центральные банки будут держать доходность облигаций на очень низком уровне. «Мы ожидаем, что доходность 10-летний бондов составит 0,4% на конец 2020 года и 10-летняя доходность в США 1,7%», - говорит Субран.

«Повышенная волатильность в результате торгового конфликта между США и Китаем будет держать доллар сильным. Юань должен обесцениться дальше. Более фрагментированный мир также означает нестабильные цены на сырьевые товары, валюты и потоки капитала для развивающихся рынков».

6. Пожар, взрыв (20% ответов)

Инциденты с пожарами и взрывами могут стать шестой по величине угрозой для бизнеса в 2020 году, согласно респондентам Allianz Risk Barometer, но на самом деле это причина номер один финансовых потерь, основанная на результатах анализа страховых требований AGCS. Такие события привели к убыткам на сумму свыше 14 млрд Евро ($15,7 млрд) в течение пятилетнего периода до 2018 года, что составляет почти четверть (24%) от стоимости более 470 000 претензий, рассмотренных AGCS. Это значительно опережает вторую по значимости причину потерь - авиационные столкновения / аварии (14%).

Даже средняя страховая сумма от пожара составляет почти 1,5 млн евро ($1,65 млн). Хотя потери от пожара для крупных компаний снизились благодаря лучшей защите и управлению рисками, стоимость имущества / активов на квадратный метр в некоторых отраслях промышленности и на производственных площадках за последнее десятилетие выросла в четыре раза, и это означает, что когда событие происходит, стоимость любого ущерба или последующего прерывание бизнеса (пожар также является наиболее частым претензий о прерывании бизнеса) значительно увеличивается. Даже небольшой пожар может оказать большое влияние на доллар, который может распространиться на весь сектор. Только путем оценки и поддержания регулярного обслуживания мер по смягчению последствий пожара на местах компании могут снизить риск потерь.

7. Изменение климата / повышение волатильности погоды (17% ответов)

Компании должны учитывать весь спектр рисков, связанных с изменением климата, таких как операционное, репутационное и регулирующее воздействие, а также возможность более высокого ущерба имуществу от природных катастроф. Борьба с изменением климата требует корректирующих действий и инвестиций, но также создает возможности.

8. Утрата репутации или ценности бренда (15% ответов)

Корпоративные скандалы, связанные с репутацией, могут быть вызваны растущим числом сценариев - от кибернарушений до социальных сетей, от корпоративных неправомерных действий до даже неправомерных действий поставщиков. Расчет стоимости репутации компании может быть сложным, но когда приходят плохие новости и компания наносит удар по своей репутации, ее ценность становится очевидной - рыночная стоимость может рухнуть с удивительной скоростью. По оценкам, более одной четверти репутационных кризисов распространяется в течение часа и более двух третей в течение 24 часов. Считается, что влияние репутации на цены акций удвоилось с момента появления социальных сетей.

Несмотря на растущие риски, многие компании по-прежнему недостаточно защищены от последствий репутационного кризиса. Эффективное планирование и антикризисное управление стали необходимостью, и профессиональный ответ может иметь значение. Исследования показывают, что стоимость компании, которая эффективно управляет репутационным кризисом, может возрасти на 6% в следующем году. Страхование все чаще может также оказывать ощутимую помощь нематериальному риску, предлагая такие решения, как защита от снижения чистой операционной прибыли, связанной с репутационным событием, расходы на консультации по исправлению ситуации, 24/7 репутационный кризис и отчеты о стратегическом анализе СМИ.

9. Новые технологии (13% ответов)

Новые технологии предоставляют значительные возможности для бизнеса. Однако они также могут создавать риски, иногда с непредвиденными последствиями. В соответствии с ответами респондентов Allianz Risk Barometer, растущее использование искусственного интеллекта (ИИ), который сегодня является важным фактором перемен во многих отраслях промышленности, является новой технологией, которая также имеет наибольший потенциал риска в будущем.

«От чат-ботов до автономных автомобилей более широкое внедрение приложений искусственного интеллекта преобразует отрасль и общество, принося такие преимущества, как повышение эффективности, новые продукты и менее повторяющиеся задачи», - объясняет Майкл Брух, глобальный руководитель подразделения Liability Risk Consulting / ESG в AGCS.

«Например, в страховой отрасли приложения ИИ улучшат процесс транзакции, и многие преимущества уже очевидны. Потребности клиента могут быть лучше определены. Полисы могут быть быстро оформлены, а претензии обрабатываются быстрее и дешевле. Большие корпоративные риски, такие как перерывы в работе бизнеса, угрозы кибербезопасности или макроэкономические кризисы, могут быть лучше предсказаны. Между тем, чат-боты могут помогать клиентам круглосуточно».

10. Макроэкономические события (11% ответов)

В течение 2019 года риски рецессии становились все более заметными. По мнению Людовика Субрана, главного экономиста Allianz, в 2019-2020 годах избежать глобальной рецессии помогут осторожная политика центральных банков и новый финансовый импульс (США, Китай и Европа, в меньшей степени). Однако практически плоский рост будет нормой. Летом 2019 года обострение политических рисков (соперничество США и Китая, Brexit, новое правительство в Италии) усугубило очаги рецессии, наблюдавшиеся в первой половине года в торговле, производстве и десятке экономик.

«Заглядывая вперед, мягкая посадка остается нашим базовым сценарием», - говорит Субран. «Потребители станут источником устойчивости. Хотя денежно-кредитное стимулирование хорошо работало в прошлом, мы считаем, что оно будет все более неэффективным при нынешних темпах, в то время как оно будет подпитывать более высокую уязвимость. Накопление долга, начиная с уже высоких уровней, может начать вызывать беспокойство в США и Китае, особенно в отношении частного сектора, а также в случае слишком быстрого и плохо управляемого выхода из такой адаптивной денежно-кредитной политики».

Подготовлено порталом Allinsurance.kz