В очередном отчете рейтингового агентства S&P Global Ratings представлены оценки текущего состояния и перспектив российского сектора страхования, иного, чем страхование жизни. Страновые и отраслевые риски сектора оцениваются как высокие, а перспективы темпов роста страховой премии остаются низкими.

Обоснование

S&P Global Ratings оценивает страновые и отраслевые риски сектора страхования иного, чем страхование жизни, в Российской Федерации (кредитный рейтинг по обязательствам в иностранной валюте: ВВВ-/Стабильный/А-3; рейтинг по обязательствам в национальной валюте: ВВВ/Стабильный/А-2) как высокие. Позитивное влияние на показатели сектора оказывают высокие, хотя и снижающиеся, показатели прибыльности и повышение качества регулирования. Вместе с тем мы отмечаем давление, связанное со сложными условиями ведения операционной деятельности в России и слабыми перспективами экономического роста. Как следствие, мы прогнозируем низкие темпы роста страховой премии в 2019-2020 гг.

Темпы роста страховой премии в российском секторе страхования иного, чем страхование жизни, будут невысокими вследствие слабых перспектив экономического роста и усиления конкуренции между страховыми компаниями, что обусловит давление на тарифы на услуги страхования. Мы ожидаем, что в сегменте автострахования перспективы роста будут ограничены главным образом в связи с постепенной либерализацией законодательства, регулирующего обязательное страхование автогражданской ответственности (ОСАГО), усилением конкуренции, низким уровнем располагаемых доходов и более значительным использованием франшизы в продуктах КАСКО.

Несмотря на не столь благоприятные перспективы роста, деятельность российских компаний сектора страхования иного, чем страхование жизни, остается прибыльной. Однако показатели прибыльности страховых компаний снижаются. Комбинированный коэффициент, рассчитанный для этих компаний, вероятнее всего, будет ниже 98% в 2019-2020 гг., и мы ожидаем, что коэффициент рентабельности собственного капитала (return on equity – ROE) составит более 13% в 2019-2020 гг. По нашему мнению, доходность инвестиций страховых компаний снизится по сравнению с пиковым уровнем, отмечавшимся в 2015-2016 гг.

Страновой риск: высокий

По нашему мнению, высокие страновые риски, характерные для Российской Федерации, обусловливают сложные условия ведения операционной деятельности для страховых компаний.

Несмотря на прогнозируемый рост реального ВВП в среднем на уровне 1,3% в год в 2019 г., мы оцениваем такие темпы роста как недостаточные для обеспечения значительного развития сектора страхования иного, чем страхование жизни, поскольку эти показатели связаны (см. диаграмму 1).

Диаграмма 1

По нашему мнению, помимо проблем, связанных с неблагоприятным инвестиционным климатом в России и негативными демографическими показателями, дополнительное давление на экономический рост в России в 2019 г. оказало повышение ставки налога на добавленную стоимость (НДС), а также низкие темпы роста реальной заработной платы и неблагоприятные условия кредитования.

Кроме того, мы отмечаем снижение совокупных капиталовложений в основной капитал, что во многом вызвано задержками финансирования инфраструктуры. Показатели экспорта остаются невысокими на фоне замедления темпов роста мировой экономики в связи с торговой политикой США и Китая. Эти факторы оказывают негативное влияние на рост российского сектора страхования иного, чем страхование жизни.

Несмотря на то, что в долгосрочной перспективе темпы экономического роста в России будут оставаться невысокими, мы ожидаем их повышения в среднем до 1,8% в 2020-2022 гг. благодаря увеличению объема государственных инвестиций и прогнозируемому смягчению денежно-кредитной политики. Вместе с тем перспективы экономического роста России остаются хуже, чем у стран с аналогичным уровнем ВВП на душу населения, имеющих рейтинги S&P Global Ratings. Ограниченные темпы роста обусловлены неблагоприятными демографическими тенденциями (включая сокращение трудовых ресурсов) и низкой производительностью труда. Структурными препятствиями для роста, поддерживаемого повышением производительности труда, являются доминирующая и возрастающая роль государства в экономике и относительно низкий уровень конкуренции и инноваций. Дополнительным фактором, сдерживающим экономический рост, служат международные санкции, обусловленные геополитической напряженностью в отношениях с США и ЕС.

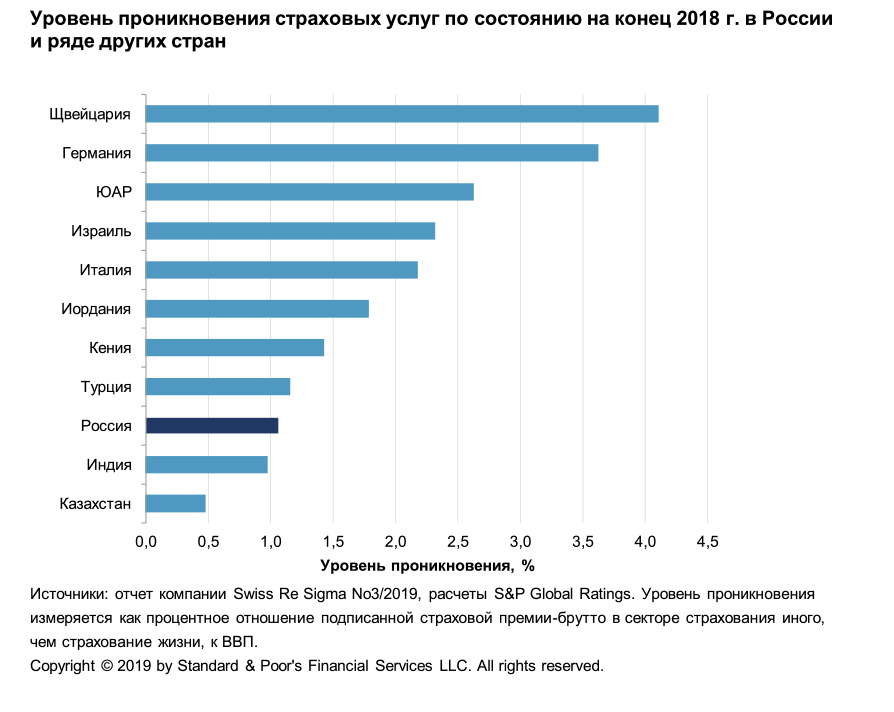

Как следствие, мы ожидаем, что объем расходов на страхование (в годовом выражении) останется на уровне примерно 115 долл. на душу населения в 2019 г. и существенно не увеличится в ближайшие годы. Этот показатель по-прежнему существенно ниже, чем на развитых рынках страхования, где объем расходов на страховые продукты составляет около 3 700 долл. на душу населения, и все еще ниже среднего показателя развивающихся рынков (около 170 долл. на душу населения). Уровень проникновения страховых услуг в России, измеряемый отношением подписанной страховой премии-брутто в секторе страхования иного, чем страхование жизни к ВВП, составляет около 1% ВВП, что существенно ниже, чем в Швейцарии (4,1%) и Германии (3,6%), но приближается к показателям Турции и Индии (см. диаграмму 2).

Диаграмма 2

По нашему мнению, сдерживающее влияние на общее кредитное качество инвестиционных портфелей компаний сектора страхования иного, чем страхование жизни, оказывает слабость российского банковского сектора, хотя и в меньшей степени, чем раньше.

Принимая во внимание сохраняющуюся слабость российского банковского сектора, страховые компании начали рассматривать возможность инвестиций в инструменты более высокого кредитного качества, в частности в суверенные и квазисуверенные облигации и депозиты в крупных российских системно значимых банках. Среднее кредитное качество активов сектора страхования иного, чем страхование жизни, находится примерно на уровне «ВВ». В то же время распределение активов в инвестиционных портфелях крупнейших страховых компаний является более консервативным: среднее кредитное качество активов приближается к категории «ВВВ». По состоянию на 30 июня 2019 г. на банковский сектор по-прежнему приходилась значительная доля инвестиций страховых компаний, но меньше, чем два-три года назад.

Отраслевой риск: умеренно высокий

Мы оцениваем отраслевой риск российского сектора страхования иного, чем страхование жизни, как умеренно высокий, как и в США, Великобритании, Турции, Нидерландах, Ирландии и Японии. В то же время мы отмечаем, что в этих странах секторы страхования иного, чем страхование жизни, находятся на очень разных этапах развития по сравнению с Россией.

По нашему мнению, ухудшение нашей оценки отраслевых рисков относительно маловероятно в ближайшие 12-18 месяцев, учитывая, что это одна из самых низких оценок отраслевых и страновых рисков страхового сектора (Insurance Industry and Country Risk Assessement — IICRA) в мире. Негативное влияние на нее оказывают динамика макроэкономических показателей и ограниченные перспективы роста страховой премии. В целом мы позитивно оцениваем недавние изменения законодательства, направленные на повышение прозрачности и внедрение передовой международной рыночной практики, в частности применение подхода, ориентированного на определение рисков, который также предусматривает введение стандарта Solvency II в ближайшие два года. Успешная реализация инициатив регулирующих органов, устойчивые показатели прибыльности сектора и улучшение перспектив роста могут обусловить повышение нашей оценки в ближайшие 12-18 месяцев.

Факторы, оказывающие позитивное влияние на показатели прибыльности

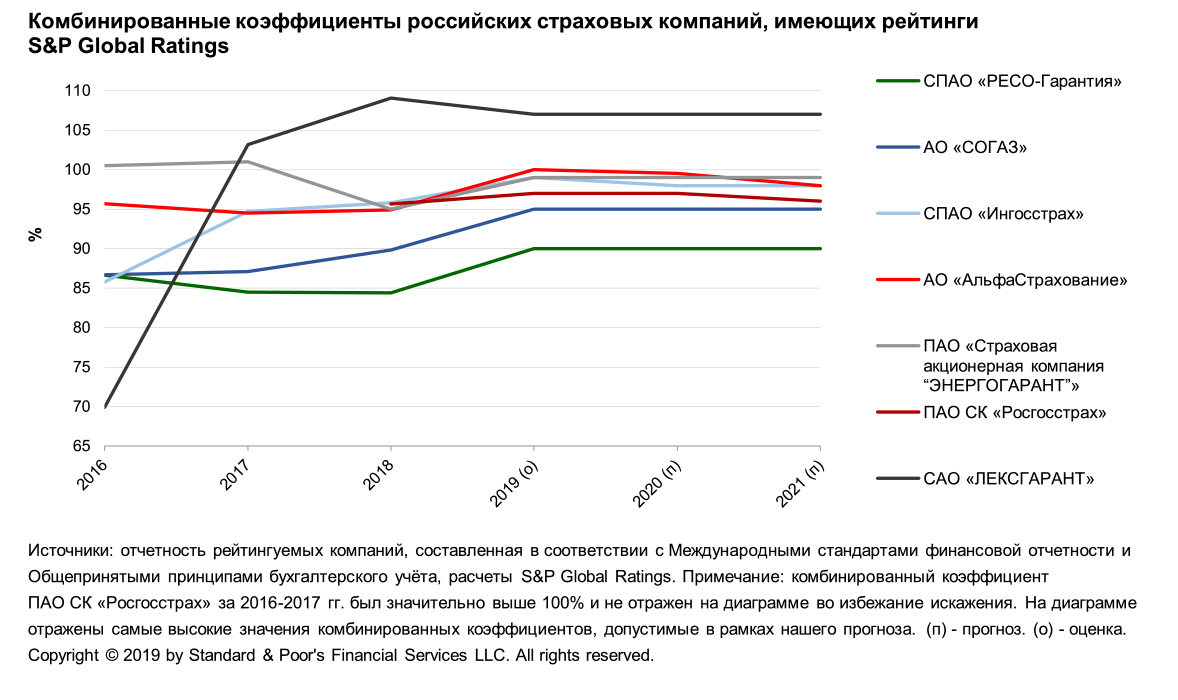

• Мы оцениваем перспективы роста показателей прибыльности российских страховых компаний, работающих в сегменте страхования иного, чем страхование жизни, как сильные. По нашим прогнозам, российский сектор страхования иного, чем страхование жизни, будет прибыльным в 2019-2020 гг., несмотря на сложную макроэкономическую ситуацию; позитивное влияние будет оказывать средний за пять лет коэффициент ROE на уровне выше 20% и комбинированный коэффициент, составляющий почти 90%. Мы ожидаем, что совокупный комбинированный коэффициент, рассчитанный для сектора в целом, будет ниже 98% в 2019-2020 гг. (см. диаграмму 3). По нашим прогнозам, коэффициент ROE сектора страхования иного, чем страхование жизни, будет составлять около 13% (см. диаграмму 4).

Диаграмма 3

Диаграмма 4

• Мы полагаем, что позитивное влияние на общие показатели прибыльности страхового рынка будут оказывать направления корпоративного страхования и страхования от несчастных случаев, несмотря на высокую конкуренцию в этих сегментах. По нашему мнению, в сегменте автострахования показатели страховых компаний будут сильно различаться. Для некоторых компаний ОСАГО и КАСКО останутся прибыльными направлениями бизнеса, однако для небольших страховых компаний, которые в меньшей степени способны противостоять конкурентному давлению и работают в регионах, где отмечается высокий уровень убытков, эти направления могут не приносить прибыль или даже быть убыточными.

• Мы считаем, что показатели в сегменте ОСАГО могут быть волатильными. Мы отмечаем, что наша обеспокоенность относительно крайне неблагоприятных показателей убытков по ОСАГО снизилась в связи с введением механизма урегулирования убытков в натуральной форме, более тщательным контролем этого направления бизнеса со стороны регулирующего органа, введением «тарифного коридора» вместо фиксированного тарифа при расчете ОСАГО, а также более благоприятной для страховщиков практики урегулирования убытков в судебном порядке. В то же время мы прогнозируем усиление давления на показатели прибыльности в связи с повышением конкуренции и возможной дальнейшей либерализацией тарифов ОСАГО. Любые существенные изменения законодательства, регулирующего ОСАГО, могут также обусловить волатильность показателей рентабельности. Мы также прогнозируем очень сильную конкуренцию в сегменте КАСКО, где коэффициенты убыточности по-прежнему допускают снижение тарифов.

• По нашему мнению, компании, работающие в сегменте автострахования, по-прежнему подвергаются рискам, связанным с урегулированием убытков в судебном порядке. Однако мы полагаем, что изменения законодательства и введение должности финансового омбудсмена (с 1 июня 2019 г.) будут способствовать усилению контроля над этими рисками по сравнению с ситуацией, отмечавшейся два-три года назад. В то же время мы отмечаем, что в 2019 г. средний размер претензий по ОСАГО начал увеличиваться главным образом в результате роста выплат по компоненту «несчастный случай», при этом средний размер страховой премии продолжал снижаться после изменений в законодательстве, вступивших в силу в январе 2019 г., которые допускают установление более гибких тарифов.

• Портфели российских страховых компаний демонстрируют относительно низкую подверженность рискам наступления природных катастроф, а объем страхования от стихийных бедствий оценивается как незначительный. Вместе с тем мы отмечаем более частое возникновение претензий в рамках портфелей автострахования в регионах с большим числом застрахованных транспортных средств, где нередки град и наводнения, в том числе в Москве и Московской области (более 10 млн автомобилей) и Санкт-Петербурге (около 3 млн автомобилей).

• Барьеры для входа на рынок, связанные с нормативно-правовым регулированием и операционными факторами, по-прежнему оказывают позитивное влияние на показатели прибыльности отрасли. Режим регулирования становится все более строгим. Регистрация новой страховой компании или получение лицензии могут занять длительное время. Барьеры для компаний, желающих занять определенную долю рынка, обусловленные операционными факторами, остаются высокими и помимо наличия развитой сети продаж все чаще связаны с использованием цифровых платформ в целях увеличения продаж страховых продуктов.

• Начиная с 2021 г. международные страховые компании смогут открывать филиалы в России, что может привести к усилению конкурентного давления для российских страховых компаний и обусловить снижение барьеров для входа на рынок. В то же время мы не полагаем, что это обязательно приведет к изменению рыночной ситуации. Уровень концентрации рынка страхования иного, чем страхование жизни, повышается: на долю 20 крупнейших компаний приходится 88% объема страховой премии-брутто в секторе страхования иного, чем страхование жизни, по итогам первого полугодия 2019 г., при этом доминирующее положение на рынке занимают российские компании. В последние два года несколько международных страховых компаний приняли решение уйти с российского рынка, как из сектора страхования иного, чем страхование жизни, так и из сектора страхования жизни, в основном в связи с неблагоприятной экономической ситуацией, санкциями, отсутствием перспектив развития бизнеса и низким уровнем рентабельности. Об этом обстоятельстве говорит и снижающаяся доля иностранного капитала в совокупном капитале страховых компаний в России, которая составляла 18,5% в конце 2018 г.

• Мы ожидаем, что процентные ставки по банковским депозитам (которые составляют значительную долю инвестиционных портфелей российских страховых компаний) будут постепенно снижаться вслед за снижением ставки рефинансирования.

Факторы, оказывающие негативное влияние на показатели прибыльности

• Мы по-прежнему оцениваем перспективы роста российского сектора страхования иного, чем страхование жизни, в целом как неблагоприятные. Исторические и прогнозируемые темпы роста российского сектора страхования иного, чем страхование жизни, ниже, чем на рынках с аналогичными уровнями проникновения страховых услуг. Мы также отмечаем, что в отчете регулирующего органа за первое полугодие 2019 г. отражен рост консолидированного объема премии страхового рынка всего на 1% (в сегменте страхования жизни и страхования иного, чем страхование жизни). Объем страховой премии в сегменте страхования жизни значительно снизился по итогам первого полугодия 2019 г. — больше чем на 10%, что было обусловлено многими факторами, в том числе навязыванием продуктов и услуг по страхованию жизни.

Объем премии в секторе страхования иного, чем страхование жизни, продолжал расти, но лишь в конкретных сегментах, в частности в сегменте страхования имущества и добровольного медицинского страхования. В сегментах КАСКО и ОСАГО отмечалось снижение (отчасти вследствие сокращения объема продаж автомобилей в России и усиления ценовой конкуренции). Мы ожидаем очень невысокого роста страховой премии в сегменте страхования иного, чем страхование жизни, в 2019 г. и еще более низких темпов роста в 2020 г. ввиду ограниченных возможностей для развития бизнеса, неблагоприятной макроэкономической ситуации и снижения покупательной способности населения. Мы полагаем, что сегмент КАСКО будет по-прежнему характеризоваться сильной конкуренцией, но в значительной степени зависеть от дальнейшей динамики продаж автомобилей; в сегменте ОСАГО конкуренция также повысится, и его развитие будет зависеть от дальнейшей либерализации регулирования.

• По нашему мнению, российская институциональная система в секторе страхования продолжает развиваться. Центральный банк Российской Федерации (Банк России) провел «расчистку» большинства сомнительных активов на балансах страховых компаний, в большей степени решил проблему использования схем перестрахования и ввел обязательное требование о создании в страховых компаниях подразделений по управлению рисками. Недавно Банк России ввел в действие механизм финансового оздоровления проблемных страховых компаний. Другие инициативы Банка России оказали в целом благоприятное влияние на сектор страхования и способствовали повышению прозрачности рынка, в частности обязательное использование формата XBRL («расширяемый язык деловой отчетности») для представления отчетности в Банк России. В то же время мы считаем, что некоторые инициативы в отношении отчетности сопряжены с довольно значительными расходами, особенно для небольших компаний.

• Мы полагаем, что прогнозируемое увеличение размера минимального капитала до 180 млн руб. с 1 января 2020 г. (в настоящее время – 120 млн руб.) для компаний сектора страхования иного, чем страхование жизни, и последующее повышение требований к капиталу до 240 млн руб. с января 2021 г. и 300 млн руб. в 2022 г. не обусловит изменения структуры рынка, поскольку капитал большинства страховых компаний значительно превышает минимальный уровень. В то же время это приведет к дальнейшей консолидации рынка и увеличению числа небольших компаний, которые будут отказываться от своих лицензий. Мы не прогнозируем увеличения числа сделок по слиянию и приобретению активов в результате этого решения.

• Мы позитивно оцениваем инициативу Банка России по введению стандарта Solvency II в России, хотя, насколько мы понимаем, этот процесс может быть более длительным, чем первоначально ожидалось. Банк России проводит количественную оценку показателей капитализации страховых компаний, и постепенное введение стандарта Solvency II начнется в 2020 г. Однако мы полагаем, что страховые компании будут применять этот стандарт в полном объеме только в 2022 г. На наш взгляд, страховые компании могут испытывать сложности в ходе этого процесса в связи с нехваткой специалистов в этой области на рынке. Кроме того, введение Solvency II обусловливает дополнительное бюрократическое давление на участников рынка.

Диаграмма 5

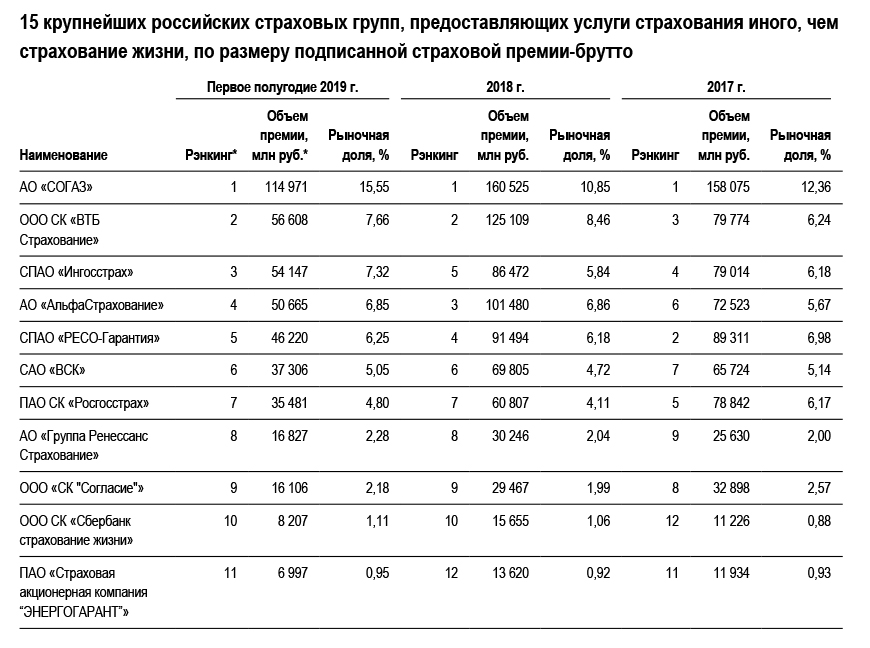

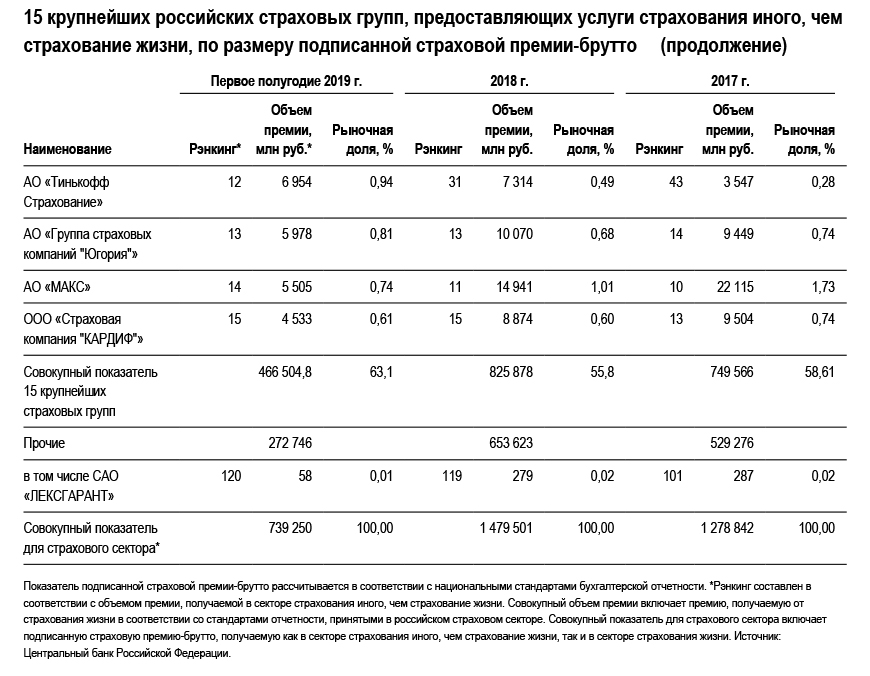

Таблица 1

Авторы исследования:

Ведущий кредитный аналитик: Виктор Никольский,

Второй кредитный аналитик: Екатерина Толстова, Екатерина Марушкевич,