Отрасль общего страхования в Республике Казахстан является превалирующим по объемам сбора страховых премий, динамика отрасли положительная, но значительно ниже отрасли страхования жизни. При этом S&P Global Ratings оценивает страновые и отраслевые риски сектора общего страхования в Республике Казахстан как «умеренно высокие». Предлагаем читателям портала Allinsurance.kz отчет рейтингового агентства об оценке рисков сектора страхования жизни Республики Казахстан.

В 2019 г. объем страховой премии в казахстанском секторе общего страхования начал увеличиваться после снижения на 2,7% в номинальном выражении в 2018 г., когда регулирующий орган отозвал лицензии у нескольких казахстанских компаний в ответ на применение ими недобросовестных деловых практик.

Вместе с тем мы полагаем, что перспективы роста страхового рынка могут быть волатильными и будут зависеть от тенденций в банковском секторе страны, в котором услуги страхования продаются как дополнительные продукты, а также от изменений макроэкономической ситуации.

Несмотря на усиление конкуренции между казахстанскими страховыми компаниями, мы ожидаем, что показатели прибыльности сектора останутся высокими: рентабельность капитала (return on equity – ROE) будет составлять около 15-20%, что выше показателей рентабельности в секторах общего страхования в некоторых развитых и развивающихся странах.

Страновой риск: высокий уровень риска

Мы считаем уровень страновых рисков в Казахстане высоким в настоящее время – как и в России, Турции, Кении и Иордании, и не ожидаем изменения этой оценки в следующем году. По нашему мнению, экономические условия в Казахстане по-прежнему обусловливают сложную операционную среду для компаний сектора общего страхования.

Мы прогнозируем сохранение устойчивых темпов экономического роста Казахстана в реальном выражении, которые, по нашим оценкам, составят в среднем около 3,6% в 2019-2022 гг. Вместе с тем мы полагаем, что реальные показатели благосостояния населения в Казахстане остаются низкими: ВВП на душу населения составлял около 9 400 долл. в конце 2018 г.

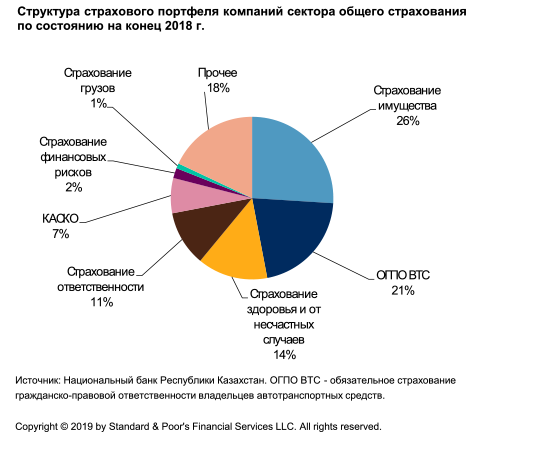

Мы отмечаем, что в первую очередь население страны покупает предметы первой необходимости, а не страховые продукты, поэтому оно не всегда приобретает адекватную страховую защиту или не приобретает страховые полисы вовсе. Этот фактор, а также проблемы, связанные с низкой платежной культурой и низким уровнем финансовой грамотности, препятствует развитию сектора общего страхования страны. Как следствие, в портфелях казахстанских компаний, занимающихся общим страхованием, преобладают простые страховые продукты, такие как автострахование (см. диаграмму 1).

Диаграмма 1.

В первом полугодии 2019 г. расходы на страхование (в годовом выражении) составляли около 70 долл. на душу населения. Несмотря на повышение этого показателя примерно с 54 долл. на душу населения в 2018 г., он по-прежнему существенно ниже показателей развитых страховых рынков. Уровень проникновения страховых услуг в Казахстане, определяемый как размер подписанной страховой премии-брутто в процентном отношении к ВВП, составлял 0,5% в 2018 г., что значительно ниже, чем в Швейцарии (4,1%) и Германии (3,6%), но приближается к показателям Индии (см. диаграмму 2).

Диаграмма 2.

Состояние казахстанского банковского сектора оказывает негативное влияние на показатели качества активов казахстанских компаний сектора общего страхования. В конце первого полугодия 2019 г. средства казахстанских компаний сектора общего страхования, которые имеют рейтинги S&P Global Ratings, размещенные в банках страны, составляли почти 35% совокупных инвестированных активов. Средние показатели кредитоспособности казахстанских банков оцениваются нами на уровне, близком к значениям, соответствующим рейтинговой категории «В».

В последние десять лет регулирующий орган предпринял значительные усилия по «расчистке» банковского сектора, однако, по нашим оценкам, объем проблемных кредитов по-прежнему составляет около 20% совокупного объема кредитов казахстанского банковского сектора по состоянию на середину 2019 г. В то же время мы отмечаем, что страховые компании стремятся увеличить объем инвестиций в суверенные и квазисуверенные облигации, имеющие более высокое качество, а также инвестиции в депозиты в системно значимых банках. К этому их стимулируют требования регулятора к марже платежеспособности и ликвидности.

Отраслевой риск: умеренно низкий уровень риска

Наша оценка отраслевого риска казахстанского сектора общего страхования как «умеренно низкого» сопоставима с аналогичной оценкой для Италии, Китая, Израиля, Кореи и ЮАР. Вместе с тем мы отмечаем, что секторы общего страхования в этих странах находятся на очень разных этапах развития. Наша оценка этого сектора в Казахстане отражает его высокие показатели прибыльности и наше мнение об эффективности надзора со стороны регулятора. Вместе с тем мы также учитываем волатильную динамику страховой премии в секторе, которая обусловлена относительно невысоким уровнем зрелости рынка.

По нашему мнению, динамика казахстанского сектора общего страхования в значительной степени зависит от действий регулирующего органа и динамики роста сегментов банковского сектора, в которых услуги страхования предлагаются как дополнительный продукт, в частности сегментов ипотечного кредитования и автокредитования. Мы не ожидаем, что регулятор инициирует внедрение новых продуктов в секторе общего страхования в ближайшее время, которые могли бы способствовать высоким темпам роста страховых премий.

Мы считаем маловероятным значительное повышение или понижение нашей оценки отраслевого риска казахстанского сектора общего страхования в ближайшие 12-18 месяцев.

Диаграмма 3.

Факторы, оказывающие позитивное влияние на показатели прибыльности

• Показатели прибыльности в казахстанском секторе общего страхования выше, чем в соответствующих секторах развитых и развивающихся стран. Отраженный в отчетности показатель ROE на уровне 19,8% был существенно выше среднего показателя по группе сопоставимых стран (Италия, Китай, Израиль, Корея и ЮАР), который составлял 10,9% в 2018 г. По нашим прогнозам, показатель ROE казахстанского сектора общего страхования будет составлять около 15-20% в 2019-2020 гг., что будет обусловлено благоприятными показателями страховой и инвестиционной деятельности. Мы ожидаем, что комбинированный коэффициент (коэффициент расходов и убыточности) казахстанских компаний, занимающихся общим страхованием, составит менее 100%, а доходность инвестиций (включая доходы от переоценки) – около 8-10%, что сопоставимо со средним показателем в 2017-2018 гг.

• Вместе с тем мы отмечаем, что существенное несоответствие активов и обязательств казахстанских компаний сектора общего страхования по валютам, в которых они номинированы, может обусловить волатильность их прибыли в будущем. Доля вложений в инструменты, номинированные в иностранной валюте (главным образом в долларах и евро), в инвестиционных портфелях страховщиков остается высокой после 2015 г., когда Казахстан перешел к плавающему обменному курсу и произошла резкая девальвация тенге. В 2018 г. инвестиции в валютные инструменты составляли около половины совокупных инвестиций казахстанских компаний сектора общего страхования, имеющих рейтинги S&P Global Ratings. Мы не прогнозируем значительного сокращения этой доли в будущем году.

Диаграмма 4.

• Мы полагаем, что казахстанский регулирующий орган осуществляет эффективный надзор за деятельностью компаний, занимающихся общим страхованием. По нашему мнению, в последние десять лет качество системы регулирования повысилось, а регулятор принимает проактивные меры, противодействуя недобросовестному поведению участников рынка и предоставлению ими недостоверной финансовой отчетности. В последние два года регулятор приостановил действие лицензий семи компаний, занимающихся общим страхованием. Лицензии двух компаний были впоследствии отозваны (АО «Страховая компания “Салем”» и АО «Страховая компания “Kompetenz”»), одна страховая компания добровольно обратилась с просьбой аннулировать действие лицензии (АО «Страховая компания “Standard”»). Насколько мы понимаем, после проведения активной «расчистки» сектора в прошлом году, режим регулирования, действующий в отношении казахстанских компаний сектора общего страхования, смягчился в 2019 г.

• Кроме того, мы отмечаем, что регулятор Казахстана первым из стран СНГ ввел строгие требования к показателям маржи платежеспособности, уровню раскрытия информации и финансовым показателям страховых компаний. Насколько мы понимаем, регулирующий орган планирует ввести стандарт Solvency II к 2024 г.

• Казахстанский режим регулирования не содержит явных ограничений для входа новых участников на рынок общего страхования. Однако ужесточение регуляторных требований обусловило значительную консолидацию рынка в последние два года, и мы ожидаем, что этот процесс продолжится. Число компаний, занимающихся общим страхованием, сократилось до 20 по состоянию на 30 июня 2019 г. по сравнению с 25 двумя годами ранее. Кроме отзыва лицензий у трех компаний в секторе общего страхования прошло два объединения компаний, входящих в одну группу (АО «Страховая компания “Халык – Казахинстрах”» объединилось с АО «СК “Казкоммерц-Полис”»; АО «СК “Виктория”» объединилось с АО «СК “Нурполис”»). Мы ожидаем, что еще одна компания, АО «СК “Альянс Полис”», уйдет с рынка в 2019 г., поскольку она уже отказалась от лицензии на страховую деятельность. Как следствие, уровень концентрации в сегменте повысился: на долю трех крупнейших страховых компаний приходилось около 62% объема страховой премии-брутто по итогам первого полугодия 2019 г. (по сравнению с 47% два года назад).

• Объем иностранных инвестиций в капитал казахстанских компаний, занимающихся общим страхованием, постепенно сокращался в последние десять лет. В 2019 г. российские акционеры продали свою долю в АО «Нефтяная страховая компания». Мы не ожидаем, что иностранные страховые компании пересмотрят свои стратегии и возобновят деятельность в Казахстане, несмотря на то, что директива ВТО для Казахстана предусматривает доступ филиалов иностранных компаний на казахстанский страховой рынок. Это связано с тем, что доминирующее положение на относительно небольшом рынке Казахстана занимают несколько казахстанских страховых компаний. Кроме того, относительно небольшой масштаб рынка ограничивает интерес для иностранных игроков.

• Мы полагаем, что риски, связанные со страховыми продуктами, остаются умеренными для казахстанских компаний, занимающихся общим страхованием. Мы ожидаем, что простые страховые продукты будут по-прежнему доминировать в портфелях казахстанских компаний этого сектора, при этом на долю автострахования будет приходиться около 25-30% совокупной подписанной страховой брутто-премии, а на долю страхования имущества – около 25%.

• Мы отмечаем, что Казахстан подвержен катастрофическим рискам, в том числе рискам землетрясений и засухи. Однако казахстанские страховые компании ограничивают уровень рисков, связанных с этими событиями, исключая их из договоров страхования или передавая эти риски в цессию иностранным перестраховщикам. Вместе с тем мы отмечаем, что казахстанские страховые компании только начинают разрабатывать модели для оценки катастрофических рисков, а объем статистических данных о периодичности землетрясений и о потенциальных убытках от них в Алматы остается ограниченным.

Факторы, оказывающие негативное влияние на показатели прибыльности

• Мы полагаем, что рост страховой премии казахстанского сектора общего страхования может быть волатильным в ближайшее время. Несмотря на повышение премии на 6,6% в первом полугодии 2019 г. в номинальном выражении, реальный рост (скорректированный с учетом инфляции) составил лишь около 1%. Рост поддерживался повышением средней стоимости страховых полисов и уровня проникновения в сегменте обязательного страхования гражданско-правовой ответственности владельцев автотранспортных средств (ОГПО ВТС), а также увеличением объема розничного кредитования, особенно ипотечного, в котором страховые полисы предлагаются одновременно с предоставлением кредитов.

В то же время у нас нет уверенности в том, будут ли эти факторы поддерживать рост в секторе в долгосрочной перспективе. В 2018 г. объем подписанной страховой премии-брутто в секторе общего страхования снизился на 2,7% в связи с тем, что регулирующий орган ввел запрет для компаний сектора общего страхования, вследствие которого они не могут перестраховывать риски ответственности работодателей перед работниками, возникающие при исполнении ими служебных обязанностей. Кроме того, на снижение уровня премий повлияли действия регулятора по пресечению недобросовестной деятельности отдельных участников рынка. Эти меры обусловили значительное снижение объема страховой премии-брутто в нескольких направлениях бизнеса, особенно в сегментах страхования ответственности, имущества и грузов.

Дополнительные факторы

• Мы полагаем, что казахстанский сектор общего страхования продемонстрировал более высокую устойчивость в условиях неблагоприятной макроэкономической ситуации по сравнению с другими секторами экономики, в частности банковской системой Казахстана. Поэтому мы применяем положительную корректировку, отражающую наше мнение о том, что давление высоких страновых рисков на общую оценку рисков казахстанского сектора общего страхования ограничено.

Авторы отчета:

Ведущий кредитный аналитик: Екатерина Марушкевич

Второй кредитный аналитик: Екатерина Толстова, Виктор Никольский