3. Реинжиниринг создает компанию для клиентов

Мы рассмотрели содержание операционного реинжиниринга страховой компании. Являясь основой радикальных перемен, реинжиниринг бизнес-процессов оказывает существенное влияние на все стороны жизнедеятельности страховой компании. Изменяется система ценностей, а соответственно и корпоративная культура, совершенствуется система обучения и мотивации персонала, иной характер приобретает финансовая деятельность компании (бизнес-планирование, бюджетирование и т. д.). Особая роль в реорганизованной компании принадлежит информационным технологиям. Но происходит это не самопроизвольно, а в результате целенаправленной деятельности менеджмента страховой компании. Мало того, если менеджмент, осуществивший реорганизацию бизнес-процессов в страховании, не пойдет дальше в своих реформах, то операционный реинжиниринг теряет всякий смысл.

3.1. Обслуживание клиентов – основа корпоративной культуры

В основе корпоративной культуры любой организации лежит система ценностей, норм и принципов, в соответствии с которой организация строит свою деятельность. Реинжиниринг страховой компании способствует переосмыслению традиционных ценностей и формированию новых, которые мы рассмотрим ниже.

Важной ценностью реинжиниринговой страховой компании становятся коммуникации персонала.

Для новой компании наряду с вертикальными (нисходящей и восходящей) коммуникациями важнейшее значение имеют горизонтальные, поскольку в бизнес-процессной команде между сотрудниками устанавливается именно такой тип взаимодействия, который предполагает «плоское» общение, а не иерархическое. По мнению А. Урбановича, эффективность горизонтальной коммуникации может достигать 90 процентов. В то время как эффективность вертикальной коммуникации не превышает 20-25 процентов.

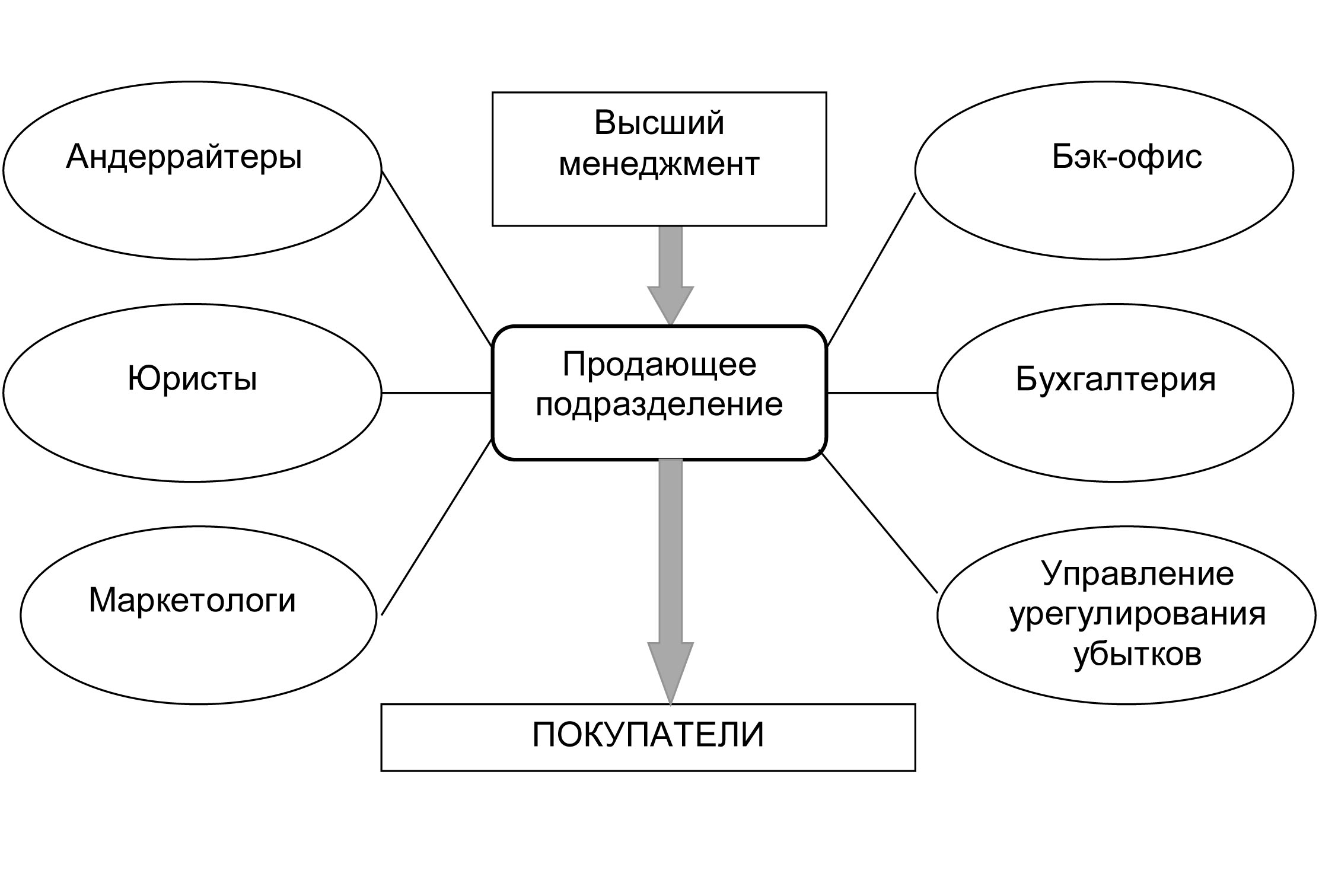

Для примера возьмем такой бизнес-процесс как продажи, который содержательно включает в себя поиск клиента, проведение переговоров с ним, оценку риска, оформление договора и его подписание. Уже исходя из содержания бизнес-процесса мы видим, что в нем участвуют сотрудники различных подразделений компании, такие как: маркетологи, юристы, андеррайтеры, специалисты бэк-офиса и собственно продавцы страховых услуг. В процессе продажи страховой услуги между ними возникает координационные отношения и связи, а главным координатором является сотрудник продающего подразделения. В этих условиях возникновение горизонтальных коммуникаций не только неизбежно, оно должно стимулироваться менеджерами для быстрого обслуживания клиентов. Горизонтальные коммуникации могут формализоваться с помощью определенных процедур, норм и правил, официально их закрепляющих.

Рис. 22. Схема коммуникаций продающего подразделения

Помимо того, что в реинжиниринговой страховой компании основу составляют горизонтальные коммуникации, они становятся гласными. Открытые (гласные) коммуникации, как показывает практика, всегда имеют преимущество над ограниченными. Если сотрудники информированы о проблемах, с которыми сталкивается организация, и о планируемых менеджментом шагах, они обычно с пониманием воспринимают грядущие перемены. Это особенно актуально тогда, когда компания собирается осуществить радикальные изменения своей деятельности, к которым, безусловно, относится и реинжиниринг страховой организации. Без четкого, открытого и гласного объяснения необходимости перемен в компании реинжиниринга не получится, а будут осуществляться лишь «косметические» улучшения, да и то с переменным успехом.

В традиционной страховой организации, построенной по административно-вертикальному принципу, доминирует система ценностей, основными из которых являются исполнительность, выполнение полученной «сверху» задачи, своевременный доклад о ее выполнении и т. д. При этом в компании преобладают «вертикальные» коммуникации, что зачастую приводит к такой ситуации, когда сотрудники функциональных отделов и служб не умеют общаться «по горизонтали» и не слышат друг друга. Вертикальная направленность делового общения (сверху вниз и снизу вверх) становится повседневной нормой, при которой не могут не культивироваться отношения субординации. Как правило, в такой системе отношений клиенту уделяется явно недостаточное внимание, так как потребитель страховых услуг находится не внутри этих отношений, а снаружи. Иными словами, традиционная страховая компания не настроена на восприятие сигналов, идущих извне, то есть от клиента.

Реинжиниринг бизнес-процессов страховой компании, выстраивая горизонтальные технологии и отношения, кардинальным образом изменяет корпоративную идеологию и психологию сотрудников. Однако происходит это в компании не мгновенно, а постепенно.

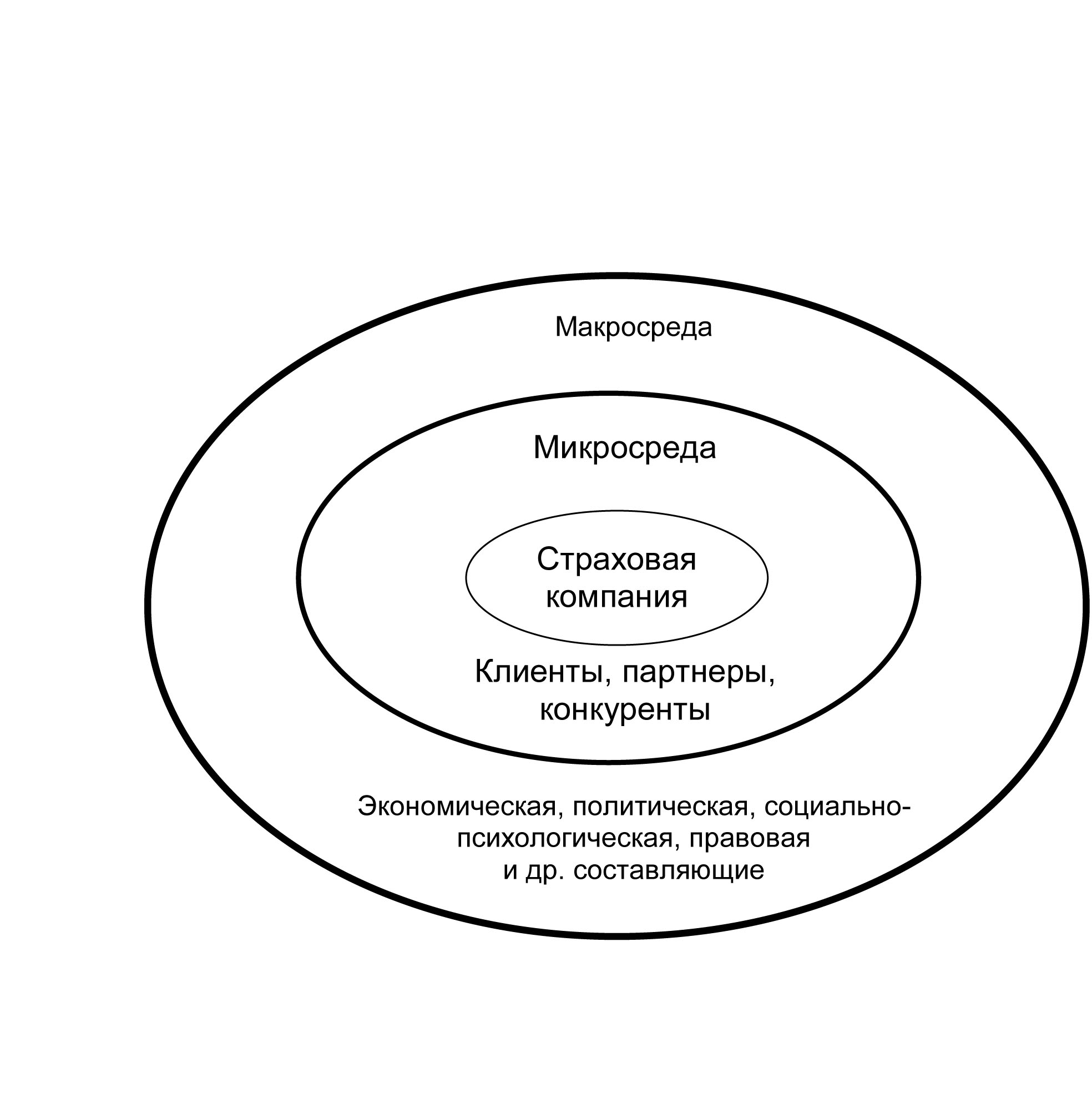

Процесс формирования реинжиниринговой корпоративной культуры начинается с осмысления миссии и стратегических целей компании. А выработка миссии и определение стратегических целей начинается не с оценки своих внутренних возможностей, как это происходит в традиционных структурах, а с анализа внешней среды, в которой компании придется действовать. При этом важно отметить, что сама внешняя среда имеет два уровня: макроокружение и микроокружение страховой компании.

Макроокружение включает в себя экономическую, социально-психологическую, политическую, правовую, демографическую и другие составляющие. Без тщательного анализа этих составляющих невозможно сформулировать миссию компании и ее стратегические цели.

Микроокружение страховой компании – это ее клиенты, как действующие, так и потенциальные, конкуренты, партнеры по бизнесу и т. д. Без изучения потребностей клиентов, их вкусов и предпочтений страховая организация не сможет определить свою нишу на рынке и выстроить свою маркетинговую стратегию.

Таким образом, очевидно, что страховая компания функционирует не в вакууме, а в определенной среде. В конечном итоге страховая организация создает продукты не для внутреннего потребления, а для продажи. В сегодняшних условиях игнорировать требования потребителей и не учитывать макроэкономическую составляющую невозможно.

Рис. 23. Страховая компания и ее среда

Миссия компании зависит от условий внешней среды, микроокружения и формируется с учетом их влияния. Миссия употребляется в широком и узком смыслах этого слова. В широком понимании миссия рассматривается как констатация философии и предназначения смысла существования организации. Философия страховой компании определяет ценности, верования и принципы, в соответствии с которыми организация намеревается осуществлять свою деятельность. Если же речь идет об узком понимании, то миссия рассматривается как утверждение, раскрывающее смысл и основную цель существования организации и ее отличие от других ей подобных.

Миссия страховой компании дает ответ на следующие вопросы: что, кому и как продавать. Исходя из целей реинжиниринга страховой организации, можно сформулировать миссию диверсифицированной страховой компании. Например: наша миссия состоит в том, чтобы создать лучшую систему страхового обслуживания корпораций и населения.

Почему страховой компании необходима четко сформулированная миссия и что она дает организации?

Во-первых, миссия дает субъектам внешней среды общее понятие о том, что собой представляет организация.

Во-вторых, миссия способствует формированию единства и корпоративности внутри организации. Это проявляется в следующем:

- миссия делает ясной для сотрудников общую цель и предназначение организации;

- миссия способствует установлению определенного климата в организации, так как через нее доводятся ценности и принципы, которые лежат в основе построения и осуществления деятельности организации.

В-третьих, миссия создает возможности для более действенного управления организацией, так как она является базой для установления целей, а также помогает выработать стратегию.

Миссия не несет в себе конкретные указания, что и в какие сроки сделать, но она пронизывает всю деятельность организации. Она задает основные направления движения организации и отношение к процессам и явлениям, протекающим внутри и вовне ее. Миссия придает организации определенность и индивидуальность. Она является основной для выработки целей и стратегии компании, определяет ее организационную структуру, оказывает влияние на формирование корпоративной культуры, так как сотрудники организации должны разделять основную цель, осознавать и вносить вклад в ее достижение, а также разделять ценности и принципы, которые отражаются в миссии.

Очень важно, чтобы миссия была сформулирована предельно четко и ясно и была понятна всему персоналу организации. При этом формулировка миссии должна исключать неоднозначность ее толкования.

Миссия страховой компании вырабатывается, как правило, ее высшим руководством. Однако говорить о том, что у организации есть миссия можно только тогда, когда она существует не столько на бумаге, сколько в сознании сотрудников компании. Поэтому наряду с формированием миссии важное значение имеет доведение ее положений до всего персонала и разделение этих положений большинством сотрудников.

На основе миссии и в ходе ее воплощения в компании вырабатывается совокупность убеждений, отношений, норм поведения и ценностей, общих для сотрудников данной организации, что называется философией бизнеса. Это духовная (идеологическая) составляющая. А если к ней добавить материальную компоненту и организационную культуру, то это и будет корпоративная культура компании.

Корпоративная культура формируется не сразу, одномоментно, а в течение длительного времени. При этом элементы корпоративной культуры могут быть и не прописаны, то есть это «неписаные законы». Однако, уже при входе в компанию вы столкнетесь с ее элементами: отношение к клиенту, одежда сотрудников, интерьер офиса, культура общения по телефону и т. д.

В реинжиниринговой страховой компании, пример миссии которой мы приводили выше, в основе системы ценностей лежит принцип обслуживания. Идеология обслуживания внутреннего и внешнего клиента становится доминирующей, она пронизывает деятельность всех. Внедрение принципа обслуживания создает условия для формирования и закрепления в организации таких норм и ценностей, без которых реализация базового принципа невозможна: вежливость, чуткость, отзывчивость, умение выслушать и понять собеседника и т. д. Работники компании начинают понимать, что они работают не на своих начальников, а на клиентов. Постепенно вертикальная система уступает место горизонтальной, а отношения субординации заменяются на отношения координации. Поскольку в одном бизнес-процессе участвуют сотрудники различных организационных единиц (например, в процессе продаж участвует продавец, андеррайтер, сотрудник бэк-офиса), объединенные общей целью, то они априори обречены действовать как единая команда. Поэтому в реинжиниринговой страховой компании формируются и такие ценности как коллективизм, синергизм и умение работать в команде.

Однако одной идеологической работы по убеждению сотрудников в необходимости быстрого и качественного обслуживания клиентов и пропаганды указанных выше ценностей явно недостаточно. Одними призывами здесь не обойтись. Заявления о новых корпоративных ценностях должны поддерживаться организационно и, самое главное, финансово. Система мотивации и материального стимулирования (об этом будет сказано ниже) персонала должна обеспечивать практическую реализацию этих ценностей в повседневных делах каждого сотрудника: от генерального менеджера до технического исполнителя. Очень важно, чтобы топ-менеджмент компании постоянно использовал провозглашаемые им ценности, показывая пример всему персоналу компании. Изменение ценностей – неотъемлемая часть реинжиниринга. Указанные выше нормы, принципы и ценности формализуются и письменно отражаются в соответствующих документах компании. Этими документами могут быть: заявление о корпоративных ценностях, профессиональный кодекс и другие. Сравнительная характеристика систем ценностей традиционной и реинжиниринговой страховых компаний приведена в таблице:

|

№ п. п. |

|

Традиционная страховая компания |

Реинжиниринговая страховая компания |

|

1. |

Отношение к клиенту |

Клиент находится вне компании, качество его обслуживания зависит от субъективных факторов |

Клиент – главная ценность, находится внутри бизнес-процессов обслуживания |

|

2. |

Отношение сотрудников друг к другу |

У каждого сотрудника есть свои функциональные обязанности, качество выполнения которых оценивает начальник |

Сотрудники – единая команда, от общих действий которых зависит качество обслуживания клиента как внутреннего, так и внешнего |

|

3. |

Отношение к руководителям |

Руководитель должен отдавать «умные» распоряжения, контролировать их выполнение |

Руководитель – играющий тренер в нашей команде |

|

4. |

Система коммуникаций |

Отношения субординации и по вертикали |

Отношения координации и по горизонтали |

|

5. |

Методы и стиль управления |

Авторитарный, бюрократический, в основе которого лежит централизация |

Командный, демократический, сочетающий централизацию с децентрализацией |

|

6. |

Основы организационной культуры |

Исполнительность, своевременный доклад вверх по команде, отсутствие инициативы и творчества, боязнь брать ответственность на себя |

Инициативность, творчество, умение брать ответственность на себя и решать проблемы |

Рис. 24. Сравнительная характеристика корпоративных ценностей традиционной и реинжиниринговой страховых компаний

На основе сформированной миссии в компании разрабатываются цели как стратегического, так и оперативного характера. Определение целей страховой организации как бы привязывает миссию к практическим и зримым задачам. Цели компании – это конкретные конечные результаты, которых она намеревается добиться в установленное время. Процесс целеполагания должен учитывать требования, предъявленные к целям, которые заключаются в следующем.

Во-первых, цели не могут быть абстрактными, они должны быть конкретными. Точное определение целей в измеримых показателях дает ориентиры деятельности фирмы.

Во-вторых, цели должны быть здравыми, реальными и признаваться персоналом. Это позволит сотрудникам заинтересованнее подходить к их реализации, повышать эффективность своего труда.

В-третьих, цели должны быть гибкими, способными адекватно трансформироваться в соответствии с изменяющейся ситуацией. Это требование особенно актуально для России, в которой внешняя среда является турбулентной (непредсказуемой).

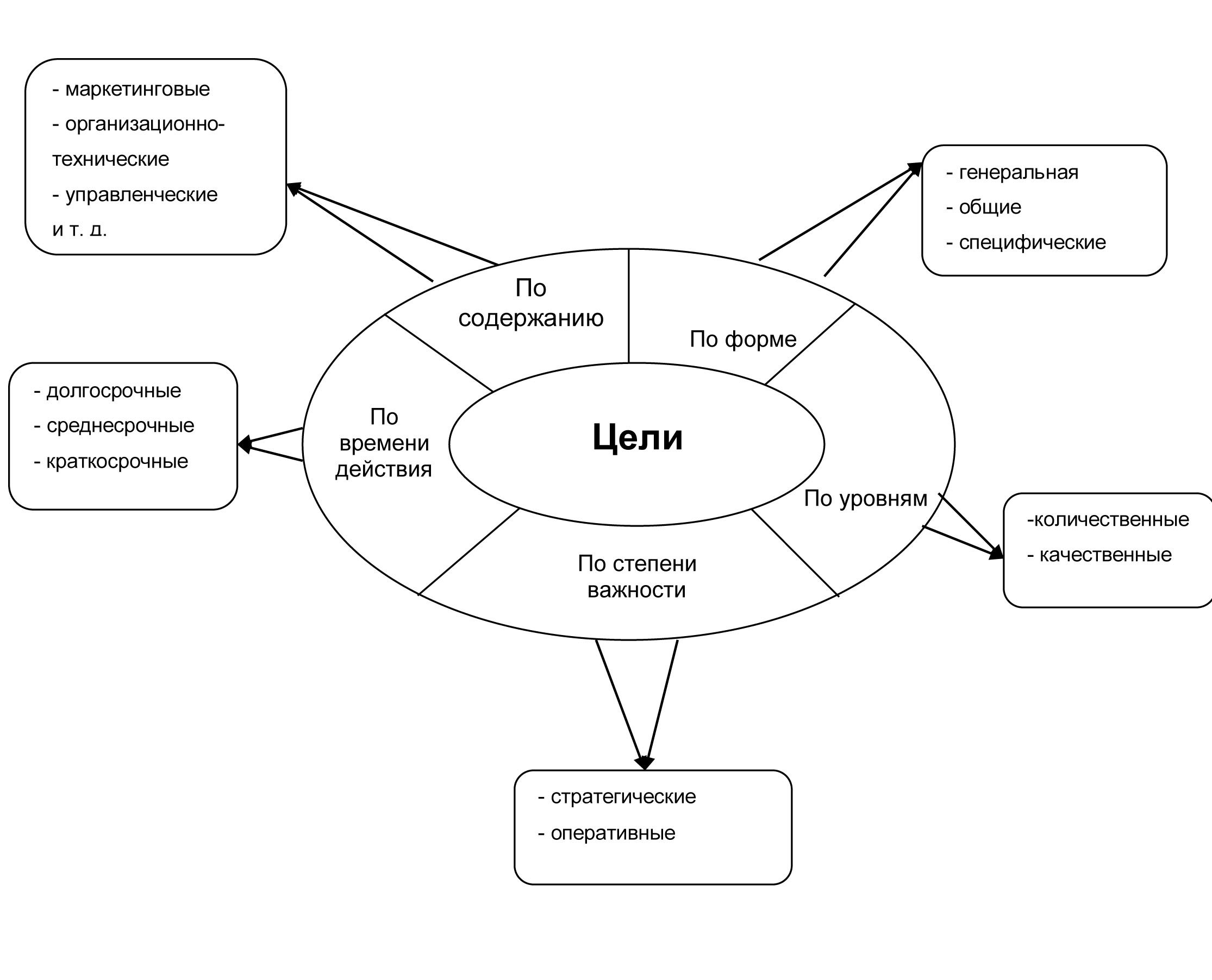

Цели классифицируются в зависимости от критерия, взятого за основу классификации. Так, по степени важности цели бывают стратегическими и оперативными. Стратегическими целями являются такие, которые направлены на упрочение положения компании на рынке. К ним можно отнести: увеличение доли рынка, увеличение темпов роста бизнеса, расширение и улучшение спектра страховых услуг, уменьшение издержек производства по сравнению с конкурентами, завоевание высокого места в рейтинге и т. д.

Оперативные (финансовые) цели предполагают более быстрый рост доходов компании, достижение определенных показателей по сбору страховой премии, по увеличению прибыли, повышению цены акций и другие.

В зависимости от сроков их реализации цели могут быть долгосрочными, среднесрочными и краткосрочными.

По содержанию цели могут быть маркетинговые, финансово-экономические, организационно-технические, управленческие и т. д.

По форме цели бывают количественные, то есть такие, которые можно измерить в цифровых показателях (как абсолютных, так и относительных), и качественные, реализация которых ведет к новому качеству объекта, деятельности и т. д.

По уровню и степени охвата цели делятся на генеральную, общие и специфические. Генеральная цель выражается в миссии компании. Общие цели отражают достижение желаемого результата в целом для всей страховой компании. Специфические цели разрабатываются для каждого подразделения и подчинены генеральной и общей цели.

Таким образом, систему целей страховой компании можно представить в виде следующей схемы:

Рис. 25. Система целей страховой компании

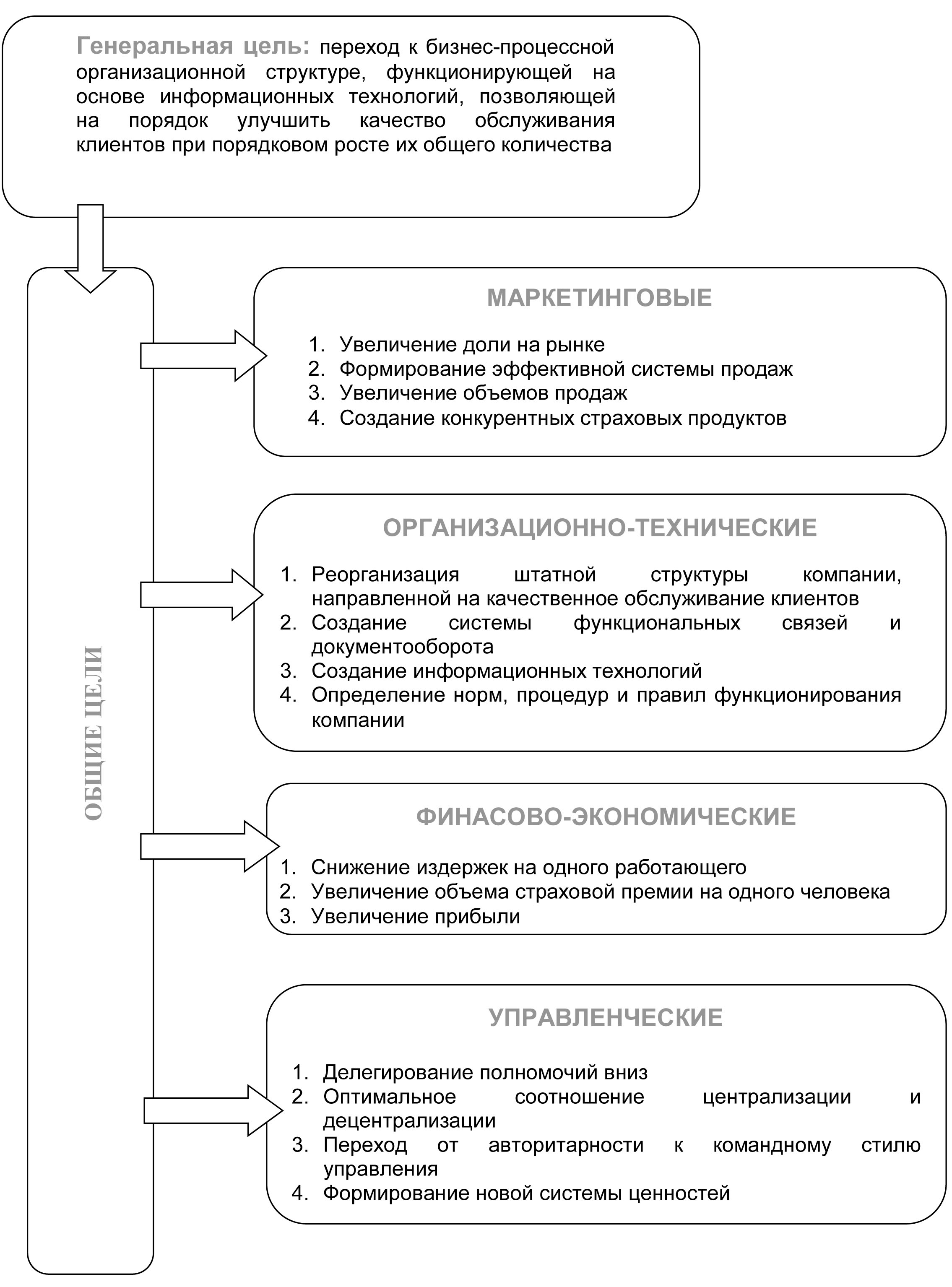

Процесс целеполагания в такой сфере как реинжиниринг страховой компании выглядит следующим образом. Начинается он с четкого формирования генеральной цели, которая закрепляется в миссии. Выше мы уже приводили пример миссии для диверсифицированной страховой компании, которая заключается в том, чтобы создать лучшую систему страхового обслуживания корпораций и населения.

На основе генеральной цели формируются главная и общие цели страховой компании, которые можно определить в виде следующей схемы:

Рис. 26. Цели реинжиниринга бизнес-процессов страховой компании

С учетом изложенных выше целей определяются конкретные задачи для каждого подразделения. Для продающих подразделений это будут объемы продаж и количество заключенных договоров страхования. Для андеррайтинга и сопровождения договоров страхования – сроки подготовки договоров, а также количество и качество договоров, оформленных в течение рабочего времени и т. д.

Цели подразделений разбиваются на цели входящих в них отделов, групп и доводятся до каждого сотрудника.

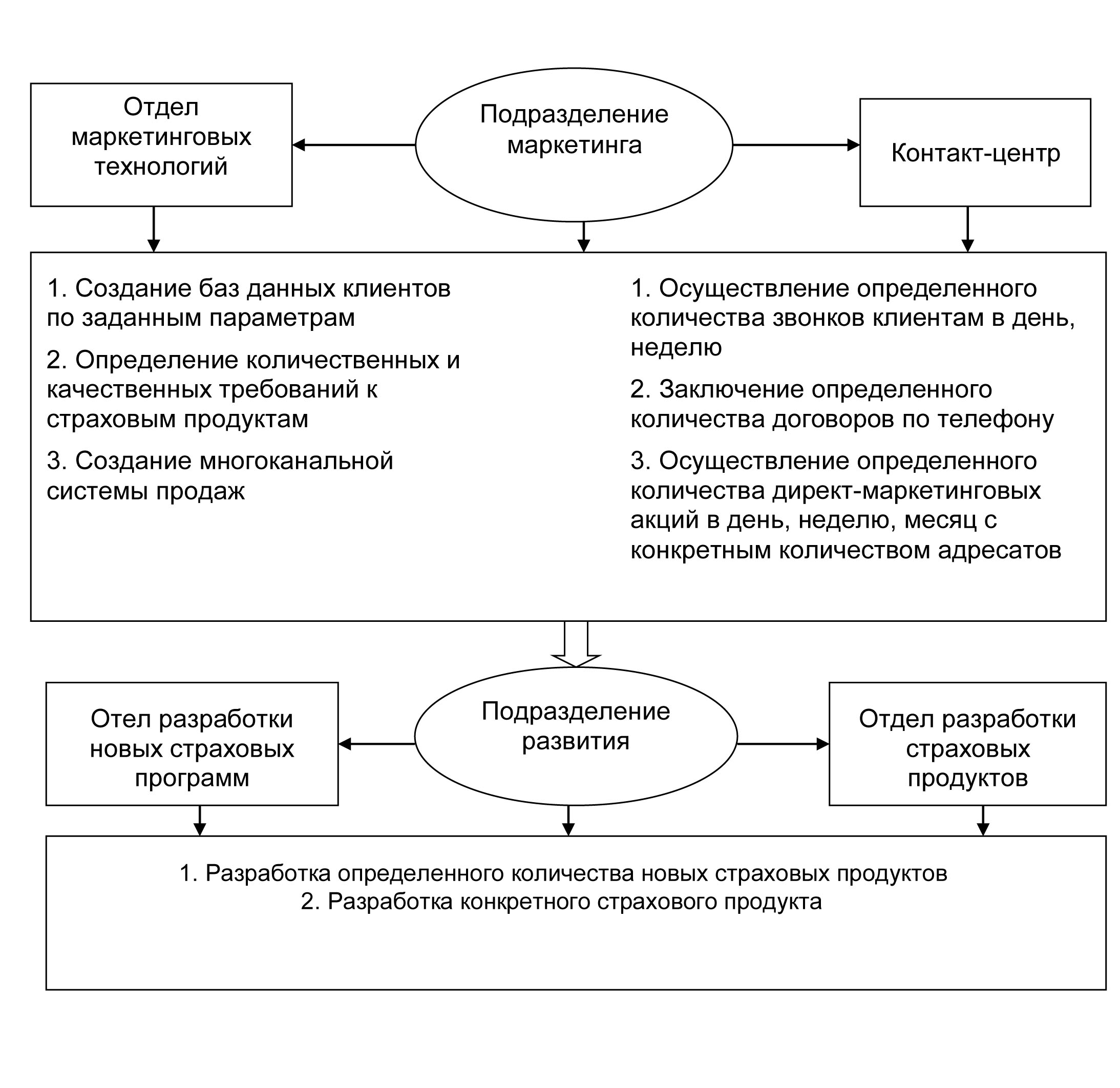

Рис. 27. Система целей подразделений маркетинга и развития реинжиниринговой страховой компании

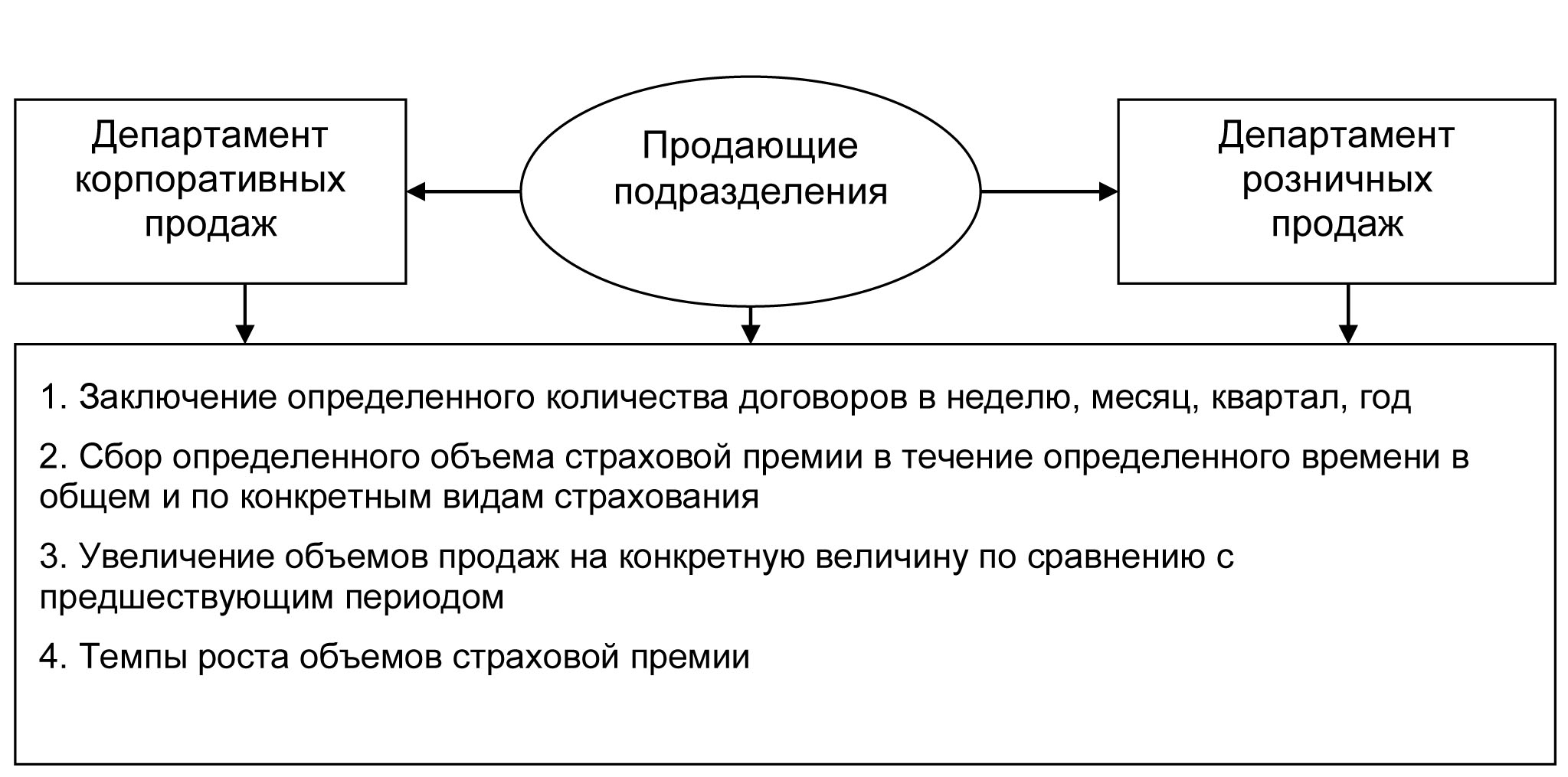

Для продающих подразделений цели должны быть количественными и легко измеряемыми.

Рис. 28. Система целей продающих подразделений реинжиниринговой страховой компании

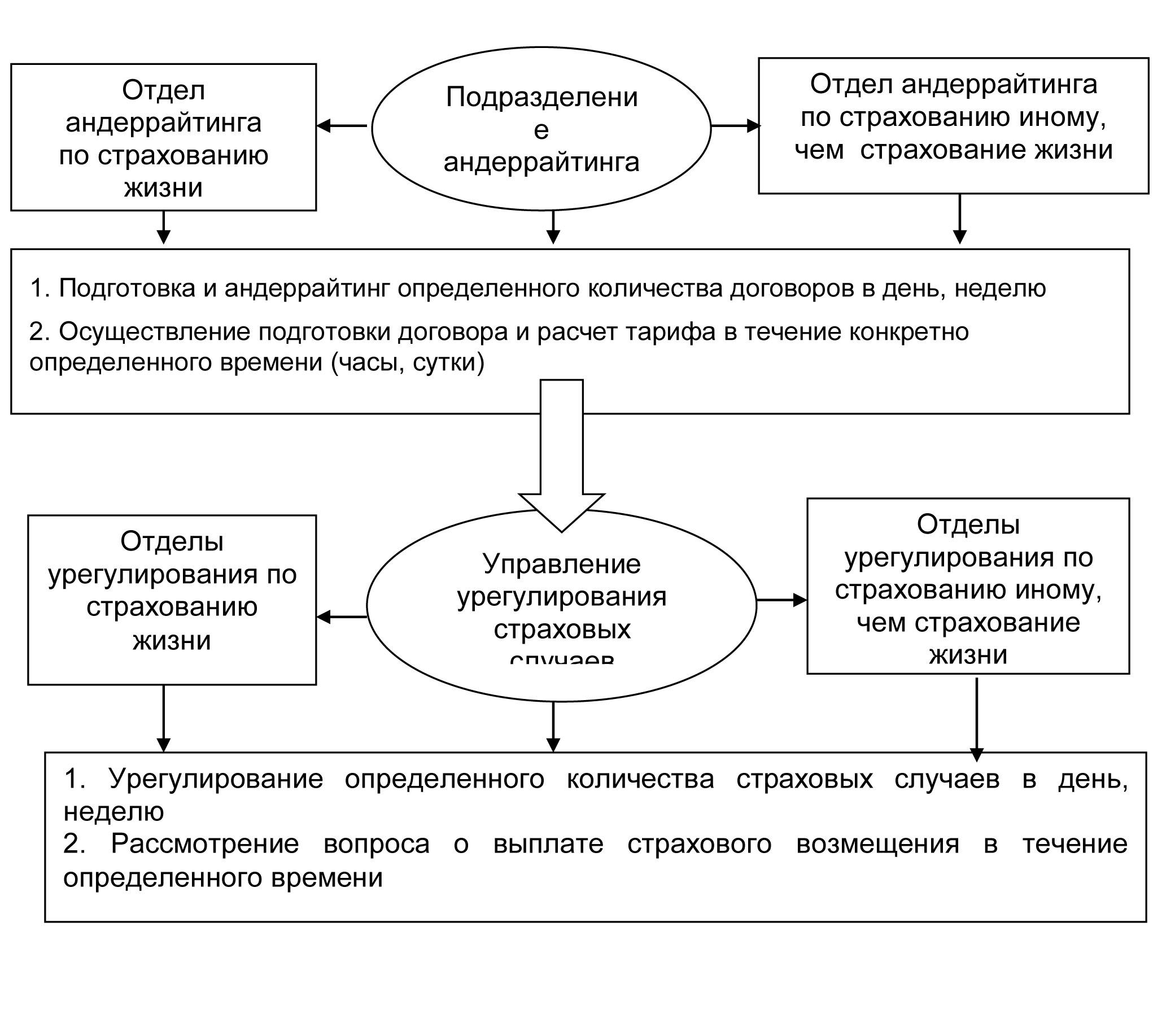

Для подразделений центра операционной поддержки цели могут выглядеть следующим образом.

Рис. 29. Система целей подразделений операционной поддержк

Декомпозиция целей позволяет каждому сотруднику и подразделению правильно понимать свои задачи в общей системе целей реинжиниринговой страховой компании, что способствует формированию и закреплению в организации новых норм и правил поведения.

3.2. Мотивация персонала работает на качество обслуживания клиента

Мы не случайно уделили столь серьезное внимание миссии и целям реинжиниринговой страховой компании. Поскольку любая организация есть сознательное достижение определенных целей, постольку эти две составляющих (цели и люди) лежат в основе реорганизации страховой компании. С одной стороны, рассмотренная система целей необходима страховой организации для понимания мероприятий, которые следует осуществить, чтобы сотрудники страховой компании были заинтересованы в их достижении. С другой стороны, реализация целей реинжиниринга страховой компании предъявляет высокие требования к качеству человеческих ресурсов.

В основе заинтересованности персонала страховой компании лежит мотивация, которая имеет важное значение для достижения целей реорганизации страховой компании. На основе внутренней мотивации люди действуют увереннее, быстрее, добросовестнее, меньше тратят сил, лучше усваивают задания и знания. Но внутренние побуждения к действию являются результатом взаимодействия сложной совокупности потребностей, которые постепенно меняются, и, чтобы мотивировать, руководитель должен определить эти потребности и найти способы их удовлетворения.

Однако мотивы, формирующиеся у человека под воздействием множества обстоятельств, начинают действовать под влиянием стимулов. Процесс целенаправленного применения по отношению к человеку стимулов для воздействия на его старания, настойчивость, добросовестность, целеустремленность в осуществлении задач, стоящих перед организацией, называется стимулированием.

Стимулирование имеет различные формы. В практике управления одной из самых распространенных его форм является материальное стимулирование. Роль данного процесса стимулирования исключительно велика. Однако очень важно учитывать ситуацию, в которой материальное стимулирование осуществляется, и стараться избегать преувеличения его возможностей, так как человек имеет очень сложную и неоднозначную систему потребностей, интересов, приоритетов и целей.

Система стимулирования персонала реинжиниринговой страховой компании включает в себя совокупность идеологических, организационных и экономических стимулов, а также источники, критерии, размеры и показатели стимулирования (рис. 30).

Рис. 30. Система стимулирования персонала страховой компании

Использование идеологических (морально-психологических) методов стимулирования направлено на разъяснение необходимости, целей и содержания реинжиниринга бизнес-процессов. Главное заключается в том, чтобы идеи реинжиниринга были понятны сотрудникам компании, стали их внутренним убеждением и мотивом их повседневных действий. Поэтому сама по себе постановка высокой цели – добиться лучшего обслуживания клиентов – стимулирует людей к ее выполнению, так как персонал компании косвенно понимает, что за лучшим обслуживанием клиента стоят объемы страховых премий, а, следовательно, и рост личных доходов. Для реализации этих целей используются такие мероприятия как: общие собрания сотрудников и собрания по подразделениям, совещания, доклады, инструктирования, конференции и другие формы идеологической работы, направленные на то, чтобы убедить персонал в необходимости преобразований и привлечь его в качестве союзника в деле реформ.

Важнейшим методом социально-психологического стимулирования является приобщение сотрудников к участию в открытом и честном обсуждении проблем, возникающих в ходе осуществления реинжиниринга, привлечение подчиненных к формулированию целей и разработке решений. Создание условий, при которых люди чувствовали бы, что их мнение учитывается в ходе осуществления реформ, является важным стимулом активного участия персонала в проводимых мероприятиях.

Мощным социально-психологическим стимулом достижения целей реинжиниринга является создание в коллективе атмосферы взаимного уважения, доверия, поощрения разумного риска и инноваций, терпимости к ошибкам и неудачам, внимательное отношение сотрудников друг к другу. На начальном этапе реинжиниринга, когда выстраиваются горизонтальные связи между основными бизнес-процессами, это особенно важно, так как ошибки в действиях персонала неизбежны.

Важное значение для стимулирования персонала имеет создание на рабочих местах духа единой команды, так как сам реинжиниринг предполагает организацию процессных команд, выполняющих работу внутри одного процесса «под ключ».

Ничто так не окрыляет людей, как доверие, поручение подчиненным сложных и важных задач, требующих полной отдачи. Если при этом делегируются достаточные права и полномочия, поощряются и развиваются их творческие способности, то это является важнейшим стимулом в реорганизации компании.

В процессе реинжиниринга страховой компании особенно остро встает вопрос о менеджерах, которые способны руководить тем или иным бизнес-процессом страховой организации. Бизнес-процессный менеджер вырастает в ходе реорганизации компании. Как правило, на такую должность наиболее подходит организатор, обладающий творческим потенциалом, системным мышлением и умением работать по горизонтали. Отбор персонала для назначения его на должности процессных менеджеров есть важнейший стимул для сотрудников компании, который объединяет в себе организационный, моральный и экономический мотивы, поскольку продвижение в должности дает более высокий доход (экономический стимул), новую интересную и содержательную работу (организационный стимул), а также отражает признание авторитета личности и заслуг в деле реинжиниринга компании (социально-психологический стимул).

Кроме того, важным идеологическим стимулом является обобщение и распределение опыта лучших сотрудников компании. С этой целью могут проводиться состязания, конкурсы на лучшего по специальности. Такие конкурсы готовятся, их условия доводятся до всего персонала страховой компании. По итогам конкурса победители публично награждаются призами либо материально поощряются.

Однако следует отметить, что, поскольку страховая компания – это коммерческая организация, то главными стимулами, мобилизующими людей на решение задач реинжиниринга, являются экономические. Если система качественного обслуживания клиентов приносит компании большие доходы, то должно расти и материальное благополучие всех участников этого процесса (сотрудников компании).

Система экономического (материального) стимулирования реинжиниринговой страховой компании должна строиться с учетом тех целей и задач, на достижение которых ориентируется персонал. Общими требованиями, предъявляемыми к системе экономического стимулирования, являются:

- преемственность, т.е. сохранение всего лучшего в действующих системах стимулирования;

- сочетание патернализма и коммерческого подхода, фиксированных форм оплаты с гибкой системой вознаграждений;

- зависимость материального стимулирования всех участников бизнес-процессов от экономических результатов деятельности компании;

- соответствие критериев, лежащих в основе материального стимулирования, характеру и содержанию выполняемой в ходе определенного бизнес-процесса работы;

- поощрение за конкретные результаты;

- обеспечение четкого контроля за количеством и качеством выполняемой сотрудниками работы;

- поощрение персонала как за количественные, так и за качественные показатели;

- сочетание поощрений и наказаний.

Система экономического стимулирования может включать в себя следующие элементы:

- твердые должностные оклады;

- надбавки и доплаты;

- премии за конкретные результаты;

- льготы и социальные пакеты;

- участие в прибылях;

- участие в доходах;

- приобретение акций компании на льготных условиях (участие в собственности).

Особенностью российской действительности, как мы отмечали ранее, является то, что необходимо учитывать ряд специфических факторов при установлении твердых должностных окладов.

Во-первых, для россиян (в том числе и персонала страховой компании) твердые доходы (оклады) имеют весьма существенное значение, т.к. в недалеком прошлом люди привыкли получать «получку», которую не зарабатывают, а «дают» (чрезмерный патернализм).

Во-вторых, в условиях нестабильности и достаточно низкого уровня жизни сотрудник хочет иметь именно такой фиксированный доход, который бы позволил им удовлетворить свои первичные (физиологические) потребности. Поэтому, устанавливая фиксированные должностные оклады, менеджеры должны учитывать рыночные ставки для различных категорий сотрудников, которые приведены в таблице на основе изучения печатных источников.

|

Должность |

Рынок |

|

Специалист |

400-500 |

|

Ведущий специалист |

650-700 |

|

Главный специалист |

700-900 |

|

Начальник группы |

800-1000 |

|

Заместитель начальника отдела |

900-1200 |

|

Начальник отдела |

1200-2500 |

|

Заместитель по виду страхования |

1500-2500 |

|

Директор по виду страхования |

2200-4500 |

Рис. 31. Таблица рыночных ставок для различных категорий сотрудников

Должностные оклады штатных сотрудников устанавливаются исходя из характера, содержания и объема функциональных обязанностей персонала.

Доплаты к должностным окладам осуществляются за работу в выходные дни, сверхурочное время и т. п. Надбавки могут осуществляться за определенный стаж работы в должности, а также за исполнение выборных должностей.

В процессе реинжиниринга у определенной части сотрудников компании могут появиться сомнения и неуверенность в своем будущем, так как они не в полной мере поддерживают идеи реорганизации. Социальный пакет позволяет дополнительно компенсировать затраты труда персонала и создать дополнительные материальные стимулы для работы в компании. Социальный пакет реинжиниринговой страховой компании может включать: различные виды страхования (медицинское, от несчастного случая, пенсионное) для сотрудников и членов их семей как за счет компании, так и за счет персонала по льготным тарифам.

Особенно хочется остановиться на пенсионном страховании, которое является достаточно хорошим стимулом для того, чтобы сотрудник работал в компании достаточно продолжительное время, вплоть до выхода на пенсию. В некоторых российских компаниях сложилась практика, когда по итогам года в виде поощрения персонал получает уже оплаченные страховые полисы. В дальнейшем ежегодно в зависимости от финансовых результатов эти полисы пополняются новыми страховыми взносами, увеличивая пенсию застрахованного.

К льготам можно отнести материальную помощь, ссуды, выдаваемые работникам. Порядок их выдачи должен быть прописан в соответствующих корпоративных документах, в которых определяются размеры ссуд, условия, на которых они выдаются, порядок погашения и т.д.

Участие в прибыли предполагает выплату определенных денежных сумм в зависимости от конкретных результатов работы по итогам, как правило, года. Это новый стимул для сотрудников российских страховых компаний. Участие в прибыли имеет не только материальный смысл, но и важное идеологическое значение, способствуя пониманию персоналом того факта, что все работают в одной команде на конечный результат, от которого зависит благополучие каждого.

Участие в прибылях – система распределения определенной части прибыли компании между ее сотрудниками по итогам работы. Большинство систем заработной платы и стимулирования построены на признании индивидуальных различий сотрудников, в то время как система участия в прибылях – на признании взаимных интересов, когда работники заинтересованы в экономическом успехе работодателя, ибо от этого зависит размер их вознаграждения. Система участия в прибылях, как правило, позитивно воспринимается менеджерами и профессионалами высокого уровня организации, поскольку их решения и действия существенно влияют на доходы компании.

Следует заметить, что для страховой компании ввиду специфики ее деятельности основным инструментом в деле социальной защищенности сотрудников должно быть страхование, а не административно-распределительные механизмы в виде материальной помощи либо иных выплат. Широкое использование страховых инструментов, с одной стороны, позволит повысить социальную защищенность сотрудников. С другой стороны, это очень важно, т.к. будет способствовать формированию «страхового» сознания той части населения России, которое должно развивать страховую культуру в нашем обществе.

Еще одним методом группового стимулирования является участие в доходах. Схема участия в доходах – это программа, в которой менеджмент

страховой компании устанавливает базовый период времени работы в организации, оценивает улучшения и распределяет в соответствии с определенными критериями полученные компанией доходы. Примером участия в доходах может быть сокращение издержек компании за счет уменьшения числа работников обслуживающих подразделений. Тогда высвободившийся фонд заработной платы уволенных работников можно направить на увеличение доходов работающих сотрудников, т.к. интенсивность их труда возросла. При этом компания увеличивает свои доходы за счет сокращения рабочих мест, оборудованных мебелью, компьютерами и т.д.

Созданию командного духа способствует и участие персонала в собственности путем приобретения акций компании по фиксированным или льготным ценам. Сотрудники становятся не только наемными работниками, но и собственниками, что создает мощный стимул для увеличения их трудового вклада в конечный результат деятельности компании.

Рассмотренные нами выше экономические стимулы могут в том или ином виде присутствовать в традиционной страховой компании. Осуществляя реинжиниринг своей деятельности, компания сохранит их в модифицированном виде, так как не имеет смысла отказываться от того положительного, что наработалось годами. Однако радикальное изменение претерпевает система премирования персонала.

Премиальная система страховой компании должна включать следующие позиции: условия и показатели премирования, источник и шкала премирования, контингент премируемых, размеры депремирования (штрафных санкций). Общими принципами премирования являются вознаграждение за успехи, своевременность, потенциальная неограниченность величины премий, регулярный пересмотр критериев премирования в связи с изменениями условий деятельности страховой компании и ее экономического положения.

На разработку системы стимулирования существенное влияние оказывают следующие факторы:

- состояние страхового рынка: растущий, стабильный, стагнирующий;

- цели и стратегия компании: рост либо сокращение издержек;

- выбранная модель финансового управления компанией;

- особенности корпоративной культуры и т.д.

Рассмотрим более подробно некоторые из этих факторов. Очевидно, что на растущих рынках (российский является именно таковым) для компании, ставящей целью увеличение прибыли, ее рост будет обеспечен, прежде всего, за счет наращивания объемов продаж. Следовательно, целью такой компании может являться захват определенной доли рынка, что возможно при соответствующем увеличении собранной страховой премии. В этих условиях основным критерием системы стимулирования будет объем продаж. Значит, надо так создать такую премиальную систему, при которой персонал компании (как продающих, так и обслуживающих подразделений) и агенты были заинтересованы в увеличении объемов страховых премий, формализованных в плане продаж.

На систему стимулирования существенное влияние оказывает и выбранная стратегия. Выше мы говорили о системе стимулирования и стратегии роста. Если же выбрана стратегия снижения издержек компании, то основным критерием для поощрения персонала будет финансовый результат как разность между доходами и расходами. При этом возможны различные подходы в определении финансового результата. Однако в их основе лежит следующее.

Определяются доходы и расходы компании по формулам:

Д = СП + ИД + П1 + ПД;

Р = СВ + РВД + П2 + ПР; где:

Д – доходы;

СП – страховая премия;

ИД – инвестиционный доход;

П1 – премия, полученная в перестрахование;

ПД – прочие доходы;

Р – расходы;

СВ – страховые выплаты;

РВД – расходы на ведение дела;

П2 – премия, переданная в перестрахование;

ПР – прочие расходы.

На основании доходов и расходов определяется финансовый результат (ФР):

ФР = Д – Р.

В дальнейшем часть финансового результата направляется на стимулирование персонала страховой компании.

Каков же алгоритм создания премиальной системы реинжиниринговой страховой компании?

Во-первых, важнейшая задача менеджмента страховой компании заключается в выборе показателей и определении условий, а также экономическом обосновании премиальной системы. Суть обоснования сводится к расчету степени влияния системы на конечные экономические показатели работы организации (объем страховых премий, рентабельность, расходы на ведение дела и пр.).

При этом центральное место на этом этапе занимает определение показателей и условий премирования, зависящих, в первую очередь, от тех целей и задач, которые стоят перед различными подразделениями, участвующими в бизнес-процессе. Ранее мы неслучайно так подробно рассмотрели систему целей реинжиниринга страховой компании, отметив, что главной из них является быстрое и качественное обслуживание клиента, как внешнего, так и внутреннего. Качество обслуживания клиентов в конечном итоге выражается в росте объемов страховых премий. Поэтому для продающих подразделений основной показатель, за достижение которого могут вознаграждаться сотрудники, является объем продаж. Однако выплачивать премии в процентном отношении от объемов продаж – стимул хороший, но не совсем корректный, так как при этом не учитываются затраты компании. Целесообразнее выстроить такую систему премирования, при которой продавцы будут поощряться за выполнение и перевыполнение плана продаж. При этом сами показатели плана рассчитываются исходя из величины расходов на ведение дела, необходимых для содержания компании и прибыли.

Во-вторых, определив источник и объем премий, подлежащих выплате, необходимо четко разработать систему показателей, за выполнение которых будет поощряться персонал.

Такими показателями могут быть:

- для продающих подразделений – степень выполнения плана продаж либо операционный (финансовый) результат;

- для андеррайтинга – положительная разность между нетто-ставкой и суммой страховых выплат;

- для подразделения сопровождения договоров страхования – количество и качество оформленных договоров страхования;

- для отдела перестрахования – положительная разница между принятой и переданной в перестрахование премией;

- для других подразделений – быстрота и качество обслуживания продавцов и потребителей, определяемые по специальным критериям.

Сумма премии, определенная в соответствии с указанными выше требованиями будет распределена между структурами и сотрудниками, участвующими в бизнес-процессах страховой компании. При этом очень важно, чтобы премия «распределялась» самим клиентом, т.е. продавцом, который стоит в центре бизнес-процессов.

Очень важно отметить, что система премирования должна носить прогрессивный характер. Это означает, что за выполнение плана продаж может быть один размер вознаграждения, а за перевыполнение другой.

Логично предположить, что стимулирование персонала может быть осуществлено как через поощрение (премии), так и через наказание (штрафные санкции). Поскольку план продаж формируется исходя из определенных расходов, его невыполнение влечет уменьшение бюджета компании. Следовательно, в этих условиях доходы персонала должны быть сокращены. Поэтому необходимо четко определить показатели, невыполнение которых влечет за собой депремирование, то есть уменьшение доходов сотрудников. Кроме того, целесообразно определить критерии, на основании которых могут быть введены штрафные санкции для определенных категорий персонала.

Для выявления качества работы обслуживающих структур можно использовать регулярные анкетирования продавцов, которые непосредственно связаны с клиентами.

Взяв за основу рассмотренную выше систему стимулирования персонала страховой компании, мы можем описать конкретные модели стимулирования как для сотрудников, так и для агентов страховой организации.

Первая модель – «валовая». Мы опишем ее достаточно подробно, а для остальных моделей определим лишь отличительные черты.

Указанная модель включает в себя:

а) твердый (фиксированный) доход персонала;

б) гибкую (переменную) часть, зависящую от результатов работы;

в) систему социальных льгот и компенсаций.

Твердый доход сотрудников устанавливается на основании экономических расчетов, осуществляемых ежегодно исходя из:

- финансовых результатов деятельности компании;

- уровня заработных плат в регионе специалистов аналогичного профиля;

- занимаемой должности.

Ставки твердого дохода персонала согласно занимаемых должностей утверждаются отдельными положениями компании.

Гибкая часть дохода сотрудников продающих структур (продавцов) может включать:

- ежеквартальные премии, выплачиваемые исходя из критерия «фактические объемы продаж»;

- ежегодную премию, выплачиваемую исходя из критерия «выполнение плана продаж».

Ежеквартальная премия может быть количественно равна сумме комиссионного вознаграждения, предусмотренного в структуре тарифной ставки за минусом фактически выплаченного вознаграждения:

П = КВт – КВф, где:

П – премия продающего подразделения;

КВт – комиссионное вознаграждение в структуре тарифной ставки;

КВф – комиссионное вознаграждение, фактически выплаченное.

За невыполнение общего плана продаж подразделениям устанавливается следующая система депремирования:

|

Процент выполнения плана |

Коэффициент депремирования (от базовой премии) |

|

100 – 90 |

0,75 |

|

90 – 80 |

0,5 |

80 – 70 |

0,25 |

Рис. 32. Система депремирования продающих структур страховой компании

Ежегодная премия продающего подразделения определяется исходя из такого показателя, как выполнение плана продаж по виду. При этом в план подразделения засчитываются объемы страховой премии по всем каналам продаж: штатные сотрудники, брокеры, агенты, филиалы и прочие. При этом подразделение поощряется исходя из следующей таблицы.

|

Процент выполнения плана |

Процент поощрения за выполнение плана (от объема страховой премии) |

|

100 – 110 |

1 |

|

111 – 120 |

1,5 |

|

121 – 130 |

2 |

|

131 и более |

2,5 |

Рис. 33. Размеры стимулирования продающих подразделений за выполнение плана продаж

Гибкая часть дохода сотрудников непродающих структур включает в себя ежеквартальные премии и штрафные санкции. Здесь главным критерием является качество и быстрота обслуживания продавцов и клиентов. Одним из подходов может быть следующий. Создается общий фонд поощрения непродающих подразделений в процентом выражении от объема продаж. Сформированный таким образом премиальный фонд непродающих структур может быть скорректирован в зависимости от следующих критериев:

- количество клиентов, ушедших из компании по вине обслуживающих подразделений, и суммы страховых премий, потерянных компанией в результате их ухода;

- степень удовлетворенности продавцов работой обслуживающих подразделений, которая определяется анкетированием.

Например, анкетирование может проводиться по двухбалльной системе оценки – удовлетворительная и неудовлетворительная. Процент удовлетворенных обслуживанием продавцов и будет составлять коэффициент премирования по отношению к базовому. При значении удовлетворенных обслуживанием продавцов равном 75 процентам коэффициент премирования будет равен 0,75.

Сформированный и скорректированный фонд может распределяться тремя путями:

а) исходя из штатной численности сотрудников непродающих подразделений;

б) исходя из коэффициента участия сотрудников непродающих подразделений;

в) исходя из предпочтений продавцов.

По первому варианту фонд распределяется исходя из общего количества сотрудников непродающих структур. Например, сформированный общий фонд для непродающих структур равен 500 000 рублей. Количество сотрудников непродающих подразделений равно 100 человек. Премия на одного сотрудника будет равна 5000 рублей.

По второму варианту специальными расчетами определяется коэффициент участия непродающих структур в подготовке и заключении договоров страхования, например: юридическое управление – 0,2; бухгалтерия – 0,1; управление маркетинга – 0,15; андеррайтеры – 0,2 и т.д. Тогда общий фонд 500 000 рублей умножается на коэффициент участия. В этих условиях премиальный фонд юридического управления составляет 100 000 рублей (500 000 х 0,2). При этом фонд не зависит от количества сотрудников в управлении, как в первом случае.

При третьем варианте продающие структуры сами поощряют непродающие подразделения исходя из своих предпочтений и субъективно-объективных оценок деятельности персонала обслуживающих структур.

Для отдельных обслуживающих подразделений можно установить свои критерии и показатели, которые приведены в таблице.

|

Название подразделения |

Критерий |

Процент поощрения от величины критерия |

|

Перестрахование |

Положительное сальдо между средствами, полученными по перестрахованию и средствами, выплаченными по перестрахованию |

2 |

|

Андеррайтинг |

Положительная разница между страховой премией и выплаченными страховыми суммами по виду |

1 |

|

Урегулирование убытков |

а) разница между суммой заявленных убытков (принятых к урегулированию) и суммой оплаченных убытков за квартал; б) доход от регресса |

1

10 |

|

Казначейство |

Разница между инвестиционным доходом по свободным активам выше среднего уровня по рынку |

5 |

Рис. 34. Критерии и показатели системы мотивации непродающих подразделений

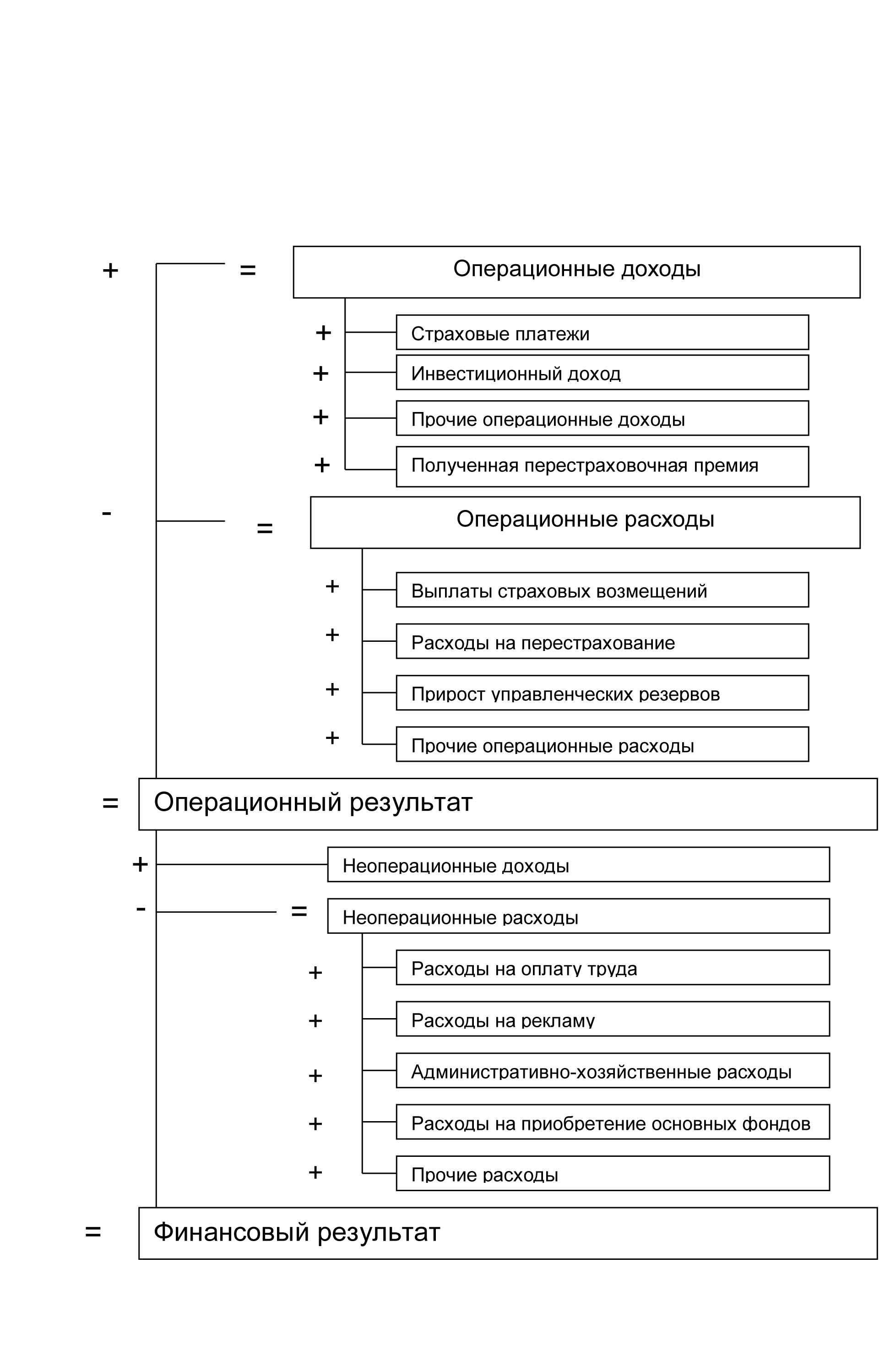

Вторая модель стимулирования персонала страховой компании – «операционная» (по финансовому результату). Суть ее заключается в следующем. Определяется операционный либо финансовый результат деятельности страховой организации. Алгоритм определения финансового результата показан на рисунке 35.

Рис. 35. Модель определения результатов деятельности страховой компании

Система стимулирования в зависимости от финансового результата содержит в себе те же элементы, что и «валовая» модель. Однако кардинально меняется система премирования персонала, так как основным критерием здесь является не объем продаж страховой компании, а финансовый результат. Исходя из своих целей и возможностей определяется доля финансового результата, направляемая на поощрение персонала как продающих, так и обслуживающих структур. При этом возможны два подхода.

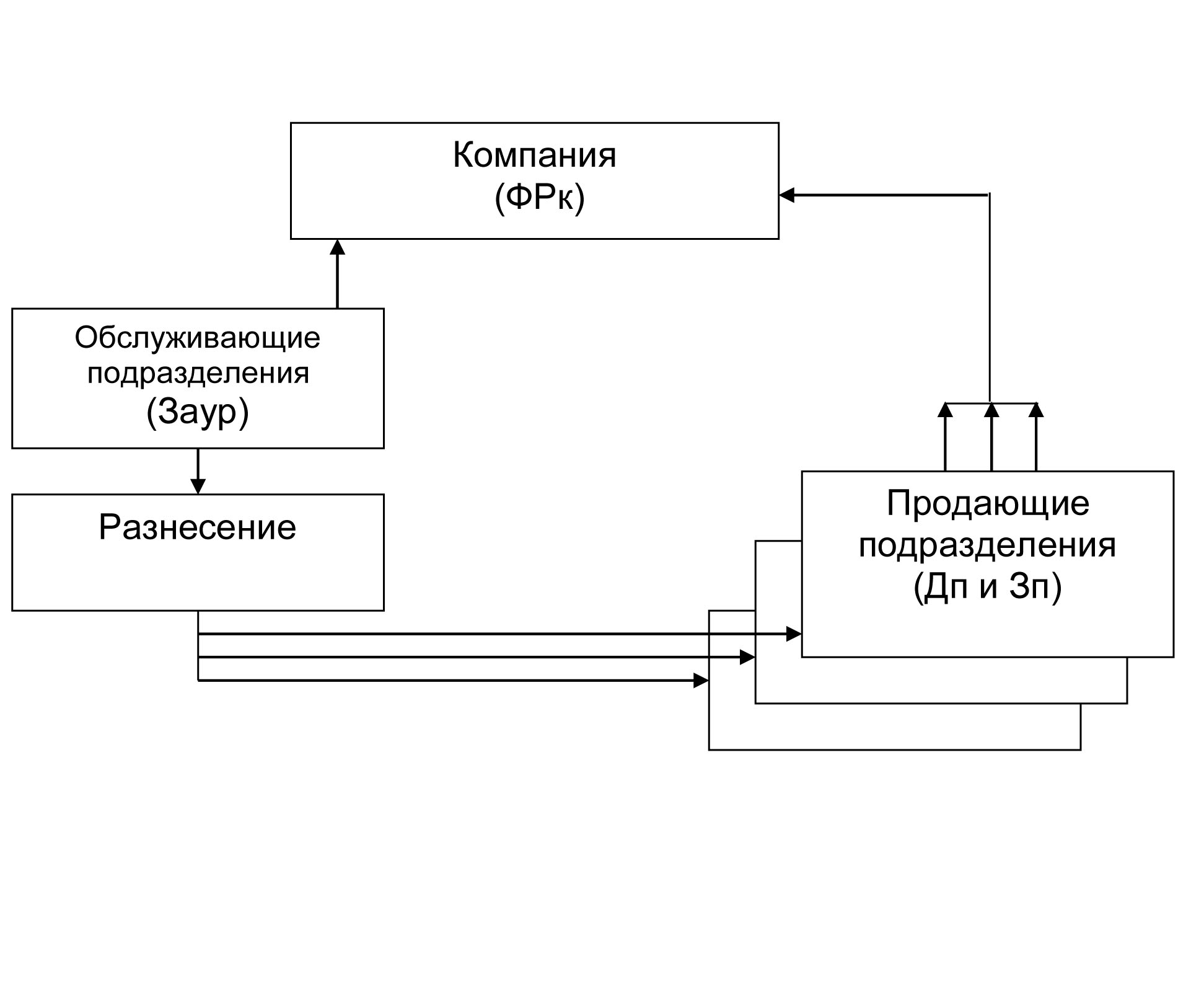

Первый связан с разнесением расходов непродающих структур (центров затрат либо издержек – cost centers) на финансовые результаты деятельности продающих (центры прибыли - profit centers). В этом случае продающие подразделения могут поощряться от финансового результата, представляющего собой разность между своими доходами и расходами, включающими свои затраты и часть разнесенных затрат непродающих подразделений. Обслуживающие подразделения в этом случае стимулируются от общего финансового результата компании, полученного как сумма доходов (финансовых результатов) продающих структур.

ФРк = Σ Дп – ΣЗп + Пд, где:

ФРк – финансовый результат компании;

Дп – доходы продающих подразделений;

Зп – затраты продающих подразделений;

Пд – прочие доходы.

Финансовый результат продающего подразделения определяется по формуле:

ФРп = Дп – Зп.

Затраты продающего подразделения можно вычислить по формуле:

Зп = СВ + КВ + Рп + К х Заур, где:

СВ – страховые выплаты;

КВ – выплаченное комиссионное вознаграждение;

Рп – расходы продающего подразделения;

Заур – административно-управленческие затраты компании; коэффициент разнесения административно-управленческих расходов компании на продающие подразделения.

Рис. 36. Модель определения финансового результата путем разнесения расходов непродающих структур на продающие

Однако, модель разнесения расходов непродающих структур на продающие имеет ряд серьезных недостатков.

Во-первых, необходимо иметь точную методику учета затрат обслуживающих подразделений. Измерение этих затрат может производиться в нормо-часах, либо в финансовом выражении (рублях). Например, точно измерить время, затраченное юристами на работу для дирекции имущественного страхования, весьма непросто. Кроме того, это требует ведения определенных учетных документов.

Во-вторых, продавцы и обслуживающие подразделения (как показывает практика) будут конфликтовать по вопросу объективности такого учета, так как на юридическую проработку договора страхования можно потратить и один час, и три часа в зависимости от подготовленности специалистов юридического управления, что является вещью довольно субъективной.

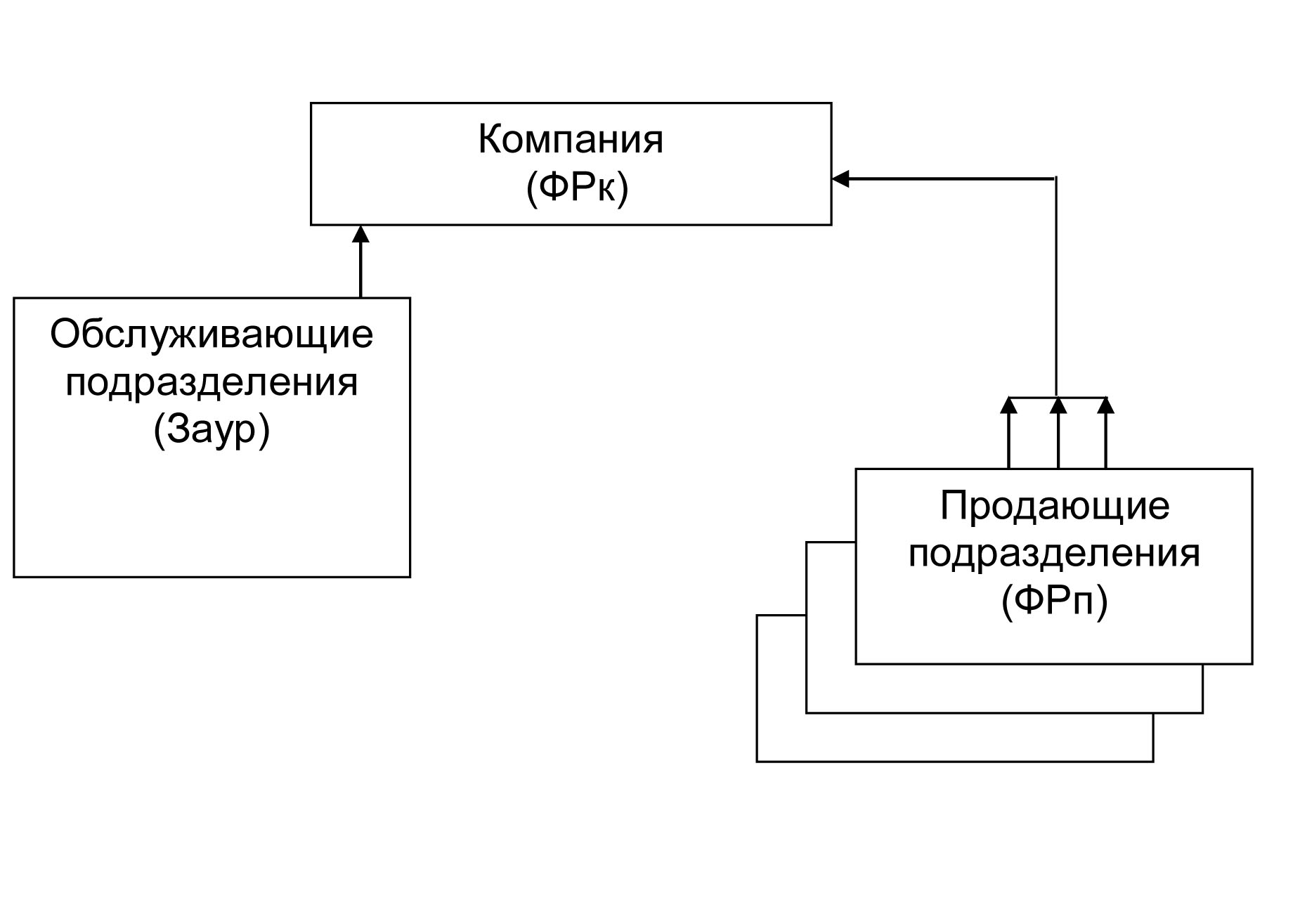

С целью избежания указанных выше противоречий можно применить иную модель определения финансового результата продающих подразделений и компании в целом.

Финансовый результат продающего подразделения в этой модели определяется по формуле:

ФРп = Дп – Зп, где:

п – финансовый результат продающего подразделения;

Дп – доход продающего подразделения, равный сумме страховой премии;

Зп – затраты продающего подразделения.

Затраты продающего подразделения определяются по формуле:

Зп = СВ + КВ + Рп, где:

СВ – страховые выплаты;

КВ – выплаченное комиссионное вознаграждение;

Рп – расходы продающего подразделения.

Финансовый результат компании определяется по формуле:

ФРк = ΣФРп – Заур + Пд.

Рис. 37. Модель определения финансового результата страховой компании путем сложения

При данном подходе сотрудники продающих подразделений поощряются от финансового результата деятельности своего подразделения, а персонал обслуживающих подразделений – от общего финансового результата компании.

Третья модель – «нормативная». Она применима по отношению к филиалам и агентствам страховой компании.

Суть модели заключается в том, что нормируются затраты филиала (агентства), в первую очередь, административно-хозяйственные в относительном выражении от объема собранной страховой премии.

Допустим, что доля затрат филиала равна 30 процентам от объема продаж. Тогда при объеме страховой премии равной 10 млн. рублей общие затраты филиала составят 3 млн. рублей (10 млн. х 0,3). Компания определяет статьи разрешенных расходов филиала, примерный состав которых показан на рисунке 38.

|

№ п/п |

Наименование статей |

|

1. |

Бюджет расходов на персонал |

|

1.1. |

Заработная плата штатным сотрудникам с начислениями |

|

1.2. |

Заработная плата внештатным сотрудникам с начислениями и комиссионное вознаграждение |

|

1.3. |

Премиальные выплаты работникам и прочие социальные расходы |

|

1.4. |

Командировочные расходы |

|

1.5. |

Обучение и повышение квалификации персонала |

|

2. |

Бюджет общехозяйственных расходов |

|

2.1. |

Расходы по содержанию офиса |

|

2.2. |

Канцелярские и другие хозяйственные расходы |

|

2.3. |

Приобретение основных средств |

|

3. |

Бюджет расходов на технику и коммуникации |

|

3.1. |

Приобретение вычислительной техники, оргтехники и средств телекоммуникаций |

|

3.2. |

Другие расходы по вычислительной технике, оргтехнике и средствам телекоммуникаций (включая приобретение и обслуживание программного обеспечения) |

|

3.3. |

Оплата услуг телефонной и иной связи |

|

4. |

Бюджет расходов на рекламу, маркетинг и связи с общественностью (PR) |

|

4.1. |

Реклама, маркетинг, связи с общественностью (PR) |

|

4.2. |

Расходы на благотворительность |

|

5. |

Другие текущие расходы |

|

5.1. |

Оплата услуг по аутсорсингу |

|

5.2. |

Налоги |

|

6. |

Итого расходов |

Рис. 38. Статьи расходов филиала страховой компании

Исходя из состава разрешенных затрат и общей суммы расходов филиала последний самостоятельно определяет размер средств, направляемых на формирование статей, в том числе по стимулированию персонала. При этом система стимулирования персонала может быть либо «валовой» либо «от финансового результата», основные положения которых мы рассмотрели выше.

Четвертая модель стимулирования предназначена для страховых агентов. Традиционные системы стимулирования страховых агентов большинства российских компании основаны только на выплате комиссионного вознаграждения. При таком подходе в условиях борьбы страховых компаний за хороших агентов (которых не так уж много на рынке) остается один прямолинейный путь – увеличение ставок вознаграждения Но этот путь имеет свои экономические ограничения. Следовательно, в долгосрочном плане он вряд ли перспективен. Конечно, в сегодняшних условиях для агента материальное стимулирование имеет первостепенное значение. Однако, оно должно дополняться другими формами стимулирования, такими как: квалификационный и карьерный рост, социальные льготы и компенсации.

Квалификационное стимулирование направлено на повышение уровня знаний и умений агентов. С этой целью в страховой компании по каждому конкретному виду страхования определяется квалификация агента на основании установленных условий и критериев, каковыми могут быть: стаж работы, объем собираемой премии по виду страхования и др. Например, в зависимости от этих критериев агентам могут присваиваться следующие квалификации: агент первого класса, агент второго класса, агент третьего класса по каждому виду страхования. В зависимости от достигнутого класса агент получает право самостоятельного заключения договора страхования с определенным лимитом ответственности. Такаясистема способствует постоянному квалификационному росту агентов компании и освоению ими все большего вида страховых услуг.

Система карьерного роста агента направлена на приобретение ими соответствующего статуса (должностного положения) в зависимости от общего объема собираемой премии и стажа работы. Конкретными должностями для карьерного роста могут быть: страховой представитель, страховой консультант, менеджер по страховому консалтингу, руководитель агентства и др.

В зависимости от карьерного статуса (должности) агенты могут получать социальные льготы и компенсации, к которым относятся:

- льготное страхование;

- компенсация транспортных расходов и расходов на бензин;

- компенсация расходов на использование мобильного телефона;

- компенсация расходов на обучение и др.

Рассмотренные нами модели мотивации на самом деле отражают лишь некоторые подходы в стимулировании человеческих ресурсов страховой компании. Они могут комбинироваться в различных вариациях и добавлением иных элементов. Готовых рецептов здесь нет. Главное, что нужно иметь в виду при построении своей мотивационной модели – это громадная возможность для гибкого и творческого подхода.

Приведенные выше модели мотивации являются основой для создания целостной системы мотивации страховой компании, которая может включать в себя либо одну модель, либо несколько моделей, либо сочетание отдельных элементов базовых моделей. При этом очень высокое значение имеет создание системы мотивации бизнес-процессных команд реинжиниринговой страховой компании. В качестве интегрированного системообразующего показателя здесь используется критерий качества обслуживания клиента от продажи страхового полиса до выплаты страхового вознаграждения. Остальные частные критерии системы мотивации бизнес-процессных команд должны вытекать из общего (системообразующего) критерия. Однако в любом случаеисточником стимулирования персонала бизнес-процессных команд является доход, полученный от реализации страховых услуг.

Таким образом, модель стимулирования реинжиниринговой страховой компании должна отвечать следующим требованиям:

- 1.Быть направленной на поощрение персонала бизнес-процессных команд и горизонтальных коммуникаций.

- 2.Ее окончательным критерием может быть степень удовлетворенности клиента страховым обслуживанием.

3.3. Реинжиниринг требует постоянного обучения персонала

В предыдущем разделе мы рассмотрели, как под влиянием реинжиниринга меняется система мотивации персонала, основным критерием которой является степень удовлетворенности клиента.

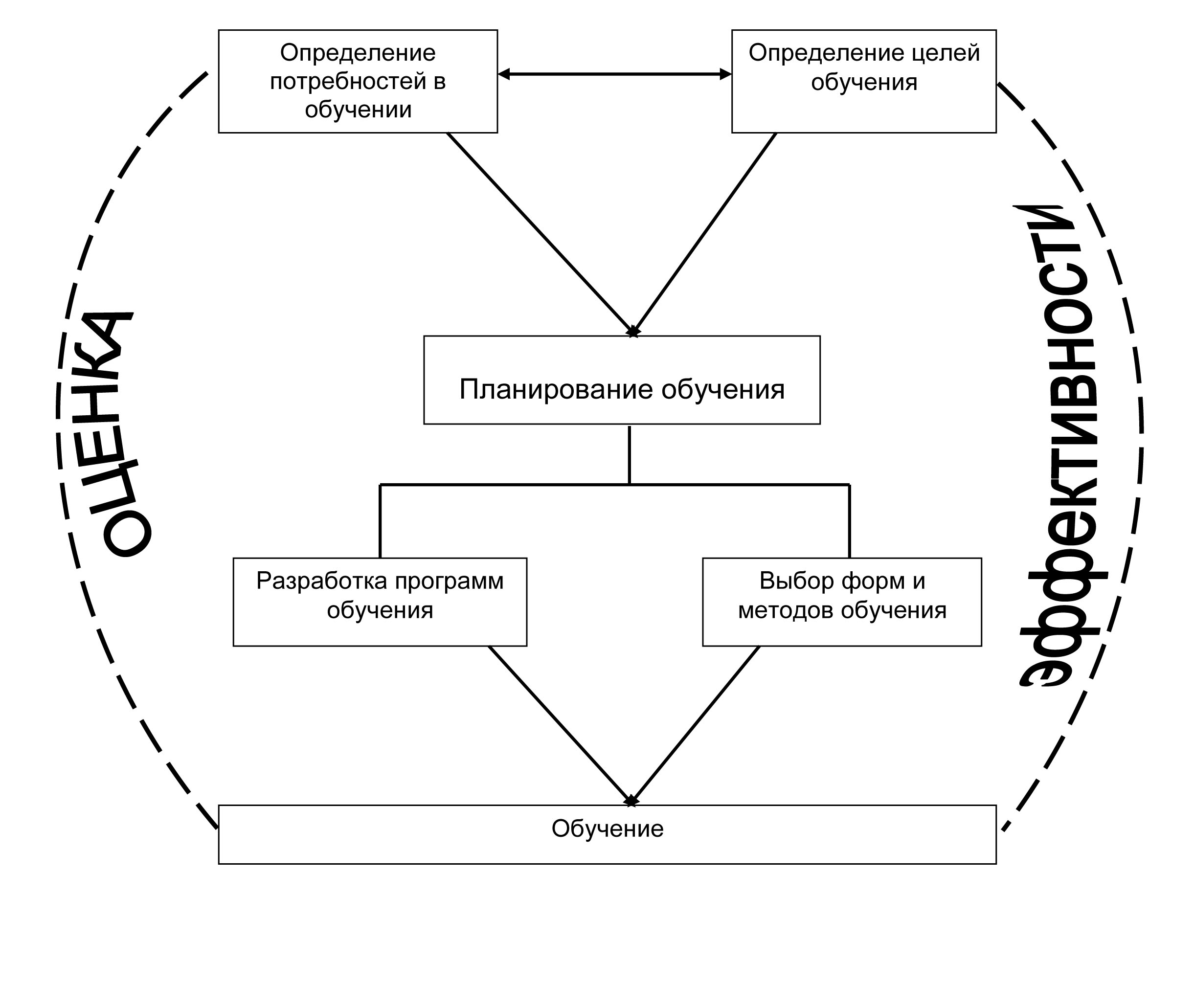

Однако важно не только мотивировать персонал на быстрое и качественное обслуживание потребителей, его необходимо этому обучить. Поэтому важное значение для создания клиентоориентированной компании является создание системы обучения персонала, направленной на формирование у сотрудников профессиональных навыков и умений обслуживания клиентов.

Определение потребностей организации в обучении персонала является ключевым моментом для создания системы обучения страховой компании. Речь идет о выявлении несоответствия знаний и навыков, которыми должны обладать сотрудники реинжиниринговой страховой компании и теми знаниями и навыками, которыми они обладают в действительности. Для определения потребностей в обучении могут использоваться такие методы как аттестация, тестирование, анкетирование и другие.

Использование указанных выше методов позволяет достаточно верно определить уровень профессиональных знаний и умений, а также психологических свойств у различных категорий сотрудников. Это очень важно на начальном этапе реинжиниринга бизнес-процессов, когда идет формирование новых организационных структур и их комплектование сотрудниками. Здесь очень важно учесть и знания. И умения, и психологические качества. Например, при формировании продающих подразделений преимущество будет отдано коммуникабельным сотрудникам, хорошо владеющими навыками продаж. Для бэк-офиса больше подходят аккуратные, педантичные сотрудники, обладающие соответствующими знаниями и умением подготовки договоров страхования.

Выполнение новых должностных обязанностей требует от сотрудников реинжиниринговой страховой компании знания рабочих процедур и методов обслуживания клиентов, умения работать по горизонтали. Потребности, связанные с выполнением новых обязанностей, определяются также на основе заявок бизнес-процессных менеджеров и самих сотрудников, путем проведения опросов руководителей и специалистов, в которых указываются конкретные потребности в обучении.

Рис. 39. Процесс обучения сотрудников реинжиниринговой страховой компании

На основании анализа выявленных потребностей в компании формируются цели обучения, как общие, так и специфические цели конкретных групп сотрудников. Цели обучения должны ориентировать персонал на получение практических навыков и поддаваться оценке (измерению). Например, одна из целей, которая может быть поставлена перед бэк-офисом, - повысить скорость набора на компьютере договоров страхования до 100 знаков в минуту. Иногда цели обучения достаточно сложно выразить в количественных единицах, тогда нужно сделать детальное описание того, как будет выглядеть процесс по завершении обучения. В любом случае, при постановке целей обучения необходимо описать требуемые стандарты, которые должны быть достигнуты в результате обучения. Например, четко выполнять все стадии бизнес-процесса «продажи», что будет подтверждаться заполнением соответствующих документов: анкеты, заявления, договора, полисы и т. д. В результате проделанной работы компания получит основу для разработки учебных программ и выбора методов обучения, критерии для оценки эффективности обучения и отбора участников обучения.

Следующим этапом в организации обучения персонала является разработка конкретных программ обучения. В основе содержания обучающих программ лежат цели обучения. Программы обучения разрабатываются для отдельных категорий человеческих ресурсов страховой компании:

- руководство компании;

- линейные и бизнес-процессные менеджеры;

- сотрудники продающих подразделений (фронт-офиса);

- сотрудники обслуживающих подразделений (мидл-офиса и бэк-офиса);

- агенты компании и др.

При этом программы обучения штатных сотрудников разрабатываются, как правило, на год. Для подготовки страховых агентов также формируются программы обучения: как для начинающих агентов, так и опытных. Например, в Промышленно-страховой компании общая продолжительность курса для начинающих агентов составляет 80 учебных часов. Основными разделами курса являются следующие:

- основы страхования и агентской деятельности;

- правовые основы страхования;

- имущественное страхование;

- страхование ответственности;

- основы психологии агентской деятельности;

- тренинг по освоению искусства продаж;

- решение комплексного зачетного задания.

За время обучения каждый агент получает комплект раздаточных материалов объемом более 620 машинописных страниц (правила страхования, инструкции, комментарии к законодательству, бланки страховых документов и образцы их заполнения практические задания и пр.).

Для опытных страховых агентов еженедельно проводятся занятия по изучению новых страховых продуктов, основам компьютерной подготовки.

В основе программы обучения сотрудников продающих подразделений лежит изучение техники продаж, страховых услуг компании, инструкций и других нормативных документов компании.

Достижение целей обучения и реализация содержания учебных программ осуществляется посредством разнообразных видов, форм и методов. Можно выделить два основных вида обучения, которые активно используют российские страховые компании: внутрикорпоративное обучение и внешнее обучение.

Для указанных видов обучения используются соответствующие формы и методы. Внутрикорпоративное обучение может включать в себя:

- лекции;

- практические занятия;

- сообщения и показы;

- презентации;

- тренинги;

- зачеты;

- обучение действием в виде решения реальных задач (кейсы);

- наставничество (коучинг);

- видеотренинги;

- тестирование;

- стажировки специалистов филиалов в центральном офисе;

- выездные семинары для сотрудников филиалов и др.

Однако только одно внутрикорпоративное обучение не способно решить всех задач по подготовке специалистов высокого класса, особенно сотрудников уникальных специальностей: актуариев, маркетологов, андеррайтеров и т.д.

Возьмем, к примеру, подготовку актуариев. Один из фундаментальных принципов страхования состоит в том, что риски многих страхователей передаются страховщику в обмен на фиксированные страховые премии. Для страхователя (клиента) это означает, что случайные, подчас весьма значительные финансовые потери заменяются фиксированными и много меньшими по размеру расходами – страховыми премиями. Для страховщика возникает проблема – как сбалансировать величину устанавливаемого им страхового тарифа с совокупными потерями, которые ему придется возместить. На самом деле это достаточно большой комплекс проблем. Если речь идет о страховании жизни, следует учитывать демографические факторы, социально-экономическое положение различных групп населения. В случае имущественного страхования исследуются факторы, которые могут повлиять на наступление и размеры потерь. Помимо этого, страховщик должен принимать во внимание требования надзорных органов, рыночную конкуренцию, инфляцию и многое другое. Весь этот комплекс проблем в страховой компании должен решать актуарий: рассчитывать страховые тарифы, адекватные потребностям страхового рынка и учитывающие требования всех его участников; разрабатывать рекомендации по поддержанию платежеспособности страховой организации на уровне, достаточном для выполнения взятых на себя обязательств к любому моменту времени. С этой точки зрения, для качественной подготовки актуариев необходимо сочетать, с одной стороны, фундаментальную экономическую подготовку, проводимую ведущими экономическими ВУЗами со страховой специализацией, с глубоким изучением математических и статистических методов анализа конкретных рисков. Несомненно, необходимо использовать и зарубежный опыт.

Например, в Великобритании подготовка актуария занимает в среднем девять лет. Начинают учебу лица, уже имеющие высшее образование. Британская система подготовки и сертификации актуариев принята с небольшими вариациями в большинстве англоязычных стран, включая США и Австралию. Есть скандинавская, немецкая, французская, швейцарская системы. При многочисленных общих чертах, все они имеют значительные различия. Сертификация актуариев в Великобритании сопряжена со сдачей серии экзаменов. Их прием осуществляется на платной основе. Тематика включает следующие разделы: статистическое моделирование, финансовая математика, стохастическое моделирование, модели дожития, актуарная математика, экономика, финансы и финансовая отчетность, экономика финансов. Студенты могут готовиться как самостоятельно, так и на базе университетов, которые не зависят от комиссии, принимающей сертификационные экзамены от имени института и факультета актуариев. Но и эта комиссия не зависит ни от одного из центров подготовки. В Скандинавии, где актуарная школа также традиционно сильна, процедура проще. Здесь действует университетская система и наиболее известными учебными центрами являются: Университет Копенгагена, в котором имеется лаборатория актуарной математики, Стокгольмский университет, Королевская техническая школа в Стокгольме, Бергенская школа экономики. В рамках Общества страховщиков Швеции действует научный центр, в котором изучаются практические проблемы, такие, как корректировка таблиц смертности. В связи с развитием европейской интеграции сейчас проводится интенсивная работа по унификации требований к сертификации и подготовке актуариев. Это одна из основных функций Международной Актуарной Ассоциации (IAA). В актуарной профессии имеется известная специализация (страхование жизни, пенсионные фонды и др.) и разные ступени. Одним из высших уровней в британской практике является назначенный актуарий. Британское законодательство требует, чтобы каждая компания страхования жизни имела назначенного актуария, который несет определенную правовую ответственность. Прежде всего, он должен быть уверен, что активы компании адекватны пассивам и что оценки для новых договоров (например, страховые тарифы) являются подходящими. Назначенный актуарий должен быть старше 30 лет, но не обязан быть работником компании.

Интересно, что по закону назначенному актуарию обязаны говорить правду все сотрудники компании, а он обязан информировать руководство компании обо всех действиях, которые, по его мнению, могут привести к негативным, пусть и в долгосрочной перспективе, последствиям. То есть назначенный актуарий обязан противоречить своему начальству, если оно намеревается совершить опасные, с его точки зрения, действия, несмотря на риск собственного увольнения.

Адекватной реакцией на потребность в актуариях явилось создание Российского общества актуариев, учредительная конференция которого состоялась в сентябре 1994 года (до 1917 года Российская школа актуариев была одной из наиболее сильных в мире). В рамках Общества проводятся специализированные семинары силами зарубежных и российских специалистов, позволяющие им работать актуариями в страховых компаниях.

В связи с требованиями законодательства Российской Федерации по внедрению актуарных методов как элемента процесса стабилизации национальных систем страхования, финансов и пенсионного обеспечения, а также в связи с запросами рынка, некоторые экономические ВУЗы начали реализацию программ переподготовки специалистов (получение второго высшего образования) по направлению «Актуарные расчеты». Соответственно, многие специалисты, работающие в страховых компаниях, и не имеющие специализированного актуарного образования смогут восполнить этот пробел.

Таким образом, очевидно, что внешнее обучение должно занимать важное место в системе обучения персонала страховой компании.

Формами и методами внешнего обучения являются следующие:

- обучение персонала страховой компании в высших учебных заведениях как с отрывом, так и без отрыва от профессиональной деятельности;

- стажировки в зарубежных страховых компаниях;

- дистанционное обучение;

- тренинги персонала с использованием внешних консультантов;

- проведение конкурсов студенческих работ среди студентов ВУЗов с перспективой их будущей работы в компании;

- стажировки студентов страховых специальностей 4-5-го курсов в страховых компаниях;

- деловые (функционально-деятельностные, имитационные) игры и др.

Например, весьма эффективной формой обучения является стажировка персонала в зарубежных компаниях. Такое обучение – узко специализированное, связанное с конкретным видом страхования или еще более узкой специализацией в области страхования. Основной способ обучения – двух- семидневные семинары, проводимые как в России, так и за ее пределами. Основная цель такого обучения – дать российским страховщикам представление о новых страховых продуктах, которые распространяются в зарубежных странах, показать их основные особенности, вместе проанализировать возможности их появления и распространения в России. Среди основных зарубежных компаний, занимающихся обучением российских страховщиков можно выделить:

- Кёльнское перестраховочное общество (GeneralCologneRe);

- Мюнхенское перестраховочное общество (MunichRe);

- SCOR (SocieteCommeciale de Reassurance).

Для реинжиниринговой страховой компании особое значение имеет обучение взаимодействию сотрудников по горизонтали и умению строить горизонтальные коммуникации.

В этой связи особенно актуальными становятся деловые игры по формированию команд (team-building). Такие игры становятся все более популярными у менеджеров страховых компаний.

Оценка эффективности обучения является завершающим этапом всего процесса обучения. В общем виде оценить эффективность обучения можно, сравнив реальные результаты обучения с целями, которые были поставлены перед обучением с использованием установленных критериев. Такими общими целями могут быть следующие:

- улучшение уровня обслуживания клиентов компании;

- повышение эффективности управления компанией и страховой деятельности;

- осуществление изменений и новых проектов;

- совершенствование коллективной работы и процессов;

- разработка новых средств для достижения целей клиентского обслуживания.

Таким образом, обучение персонала страховой компании является важным звеном в процесс ее реинжиниринга. Более того, необходимо отметить, что обучение сотрудников новым навыкам и умениям в новой организационной среде является едва ли не главным фактором успешного осуществления реинжиниринга страховой компании, так как реинжиниринг осуществляют люди.

Организация обучения персонала является делом профессиональным. Поэтому в «продвинутых» российских страховых компаниях существуют специальные подразделения, которые занимаются этим видом деятельности. Например, в РОСНО есть центр страхового образования, в Промышленно-страховой компании успешно функционирует Центр подготовки персонала. Основными направлениями таких подразделений являются:

- подготовка учебно-материальной базы для проведения занятий;

- организация взаимодействия с учебными заведениями по проведению практики учащихся и студентов;

- организация обучения сотрудников компании на рабочих местах;

- организация внешних групповых и индивидуальных тренингов сотрудников компании;

- планирование обучения сотрудников и агентов;

- подготовка страховых агентов для компании;

- организация внутрикорпоративных занятий со штатными сотрудниками компании;

- психологические тестирования кандидатов в агенты и сотрудников компании.

Таким образом, центры подготовки персонала организуют весь цикл работ, связанных с обучением персонала. Однако сегодня на смену традиционному взгляду на образование приходит новый, который гласит, что в мире, где все решает клиент и правят знания, следует изменить само определение образования и профессиональной подготовки.

В этом мире, где поиск конкурентного преимущества смещается в сферу нематериальную, где все решают знания, образование должно стать непрерывным и продолжаться всю жизнь. Образование – это оружие в конкурентной борьбе как для индивидуумов, так и для компаний. Рабочее место должно стать аудиторией. Если вы хотите привлечь и удержать лучших людей, вы должны предоставить им возможность учиться. Или, как сказал Джеймс Симс, глава CambridgeTechnologyPartners: «У большинства людей в течение их карьеры будет до семи мест трудоустройства. То, что они ищут, - это работа, которая является инвестицией в их карьерный и профессиональный рост». Компания Сименс тратит 7% от оборота на обучение, и это в 18 раз больше, чем в средней американской компании.

Реальность такова, что знания у сотрудников компаний накапливаются со скоростью, которая не на 100%, а в 100 раз или на 10 000% превосходит скорость накоплений знаний научными учреждениями. Такие компании, как Apple, SiliconGraphics и Intel, уже сделали нормой длительные отпуска для своих сотрудников высшего звена. Вы можете уйти в отпуск на год для повышения своей квалификации.

Компании создают свои собственные «университеты» подготовки будущих руководителей. Сегодня во всем мире существует около 1200 университетов, принадлежащих различным компаниям, практически во всех отраслях. На первый взгляд кажется, что эти учреждения не станут новыми Гарвардами и едва ли выстоят в конкурентной борьбе. McDonald’sHamburgerUniversity в городе Оак Брук, штат Иллинойс, не выглядит академически привлекательным. Но за 35 лет своего существования он выпустил более 50 000 студентов и имеет 30 постоянно работающих профессоров, которые читают лекции на 22 языках.

Скептики могут пожать плечами по поводу даже самой идеи HamburgerUniversity или DisneyUniversity, но скорость, с которой появляются новые корпоративные университеты, показывает, что корпорации настроены очень серьезно. Возможно, самым известным является корпоративный университет, созданный компанией Motorola. MotorolaUniversity – «инструмент обновления», согласно заявлению самой компании, - выдает 550 000 студенто-дней в год и стоит 170 млн. долларов. Каждый сотрудник Motorola, а их всего 139 000, должен учиться не менее 40 часов в год. Компания также разработала собственную программу МВА. Motorola подсчитала, что каждый доллар, вложенный в образование, приносит 33 доллара прибыли.

Корпоративные университеты – это не чисто американское изобретение. В апреле 1998 г. BritishAerospace объявила о своем плане создать университет, который будет называться BritishAerospaceVirtualUniversity. В течение следующего десятилетия она собирается вложить в него более 1,5 млрд. евро с целью создания корпоративной «базы знаний».

Перемены в требованиях к образованию приводят к переменам в образовательных учреждениях. «Университетам не выжить. Будущее за границей университетских городков, за границей аудиторий. Заочные курсы набирают обороты», - говорит не кто-нибудь, а мудрец Питер Дракер. В то же время футуристы Стэн Дэвис и Джим Боткин предсказывают: «Школьное здание в будущем – это не здание, да и не школа».

Технологии революционизируют образование. Традиционные учебные институты, такие как университеты и бизнес-школы, ничего не сделали, когда новички перехватили инициативу. Скоро даже крупнейшие корпорации могут оказаться вовлеченными в развитие образовательных институтов. Когда в 1998 году медиа-группа Pearson купила у Simon & Schuster их образовательный бизнес вместе со справочными, бизнес и профессиональными изданиями за 3,6 млрд. долларов, они считали своим главным приобретением именно образовательный бизнес. «Образование – это одна из самых быстрорастущих отраслей нашего времени», - сказал генеральный директор Pearson Марджори Скардиано. Такие компании, как Microsoft, Disney и NewsCorporation тоже присматриваются к новым возможностям в этой отрасли.

С одной стороны, существует огромный интерес к образованию, и эту область захлестывает волна ураганной активности, с другой стороны, сама природа образования претерпела серьезные изменения и продолжает меняться. Обучение все чаще и чаще воспринимается как процесс, который длится всю жизнь, хотя не всегда понятно, что же он в себя включает. Одновременно набирает силу индивидуализация собственного образования.

Поскольку многие виды знания трудно сформулировать и передать словами, образование не может быть ограничено пределами класса или аудитории. Нам необходимо учиться «в процессе», прямо на рабочем месте. Рабочее место должно превратиться в заправочную станцию для наших мозгов, а не скоростную магистраль, остановка на которой запрещена. Образование и собственное развитие – это не только чтение «очередной книги» и прослушивание «очередной лекции», но и улучшение собственного производственного процесса, и знакомство с людьми, которые работают рядом. Интеллектуальное развитие – это наставничество и передача знаний ученикам. Это задача лидеров создавать новых лидеров. Лидеры должны быть завалены знаниями и заваливать ими всех остальных. Нет больше разницы между учебой, работой и жизнью. Это один неразрывный процесс.

Именно эти идеи легли в основу концепции обучающейся организации.

П. Сенге выделяет пять компонентов такой организации:

- системное мышление;

- личное мастерство;

- ментальные модели менеджеров;

- формирование общего видения;

- групповое обучение.

Для того чтобы на практике реализовать концепцию обучающейся организации (learnorganization) менеджменту необходимо придерживаться следующих правил:

- Для того чтобы преуспевать, организация должна использовать приверженность людей к обучению и способность людей учиться.

- Подлинное обучение требует навыков и знаний.

- Наиболее важное обучение происходит не в аудиториях, а на рабочих местах.

- Самое эффективное обучение – обучение социальное и активное.

- Обучение происходит тогда, когда люди, работающие вместе, обмениваются своими наблюдениями и своим опытом, обретенным на рабочем месте.

- На основе опыта разрабатываются обобщения и концепции, которые проверяются эмпирическим путем.

- Для доступа сотрудников ко всем знаниям, накопленным в компании, необходимо иметь корпоративную базу знаний.

Иными словами, обучающаяся организация видит основу приобретения знаний, навыков и умений непосредственно на рабочих местах. При этом такое обучение, по большей части, является не формализованным, а существует в виде обмена наблюдениями, опытом, обретенным именно на рабочем месте. Общаясь между собой даже в неформальной обстановке, сотрудники учат друг друга на реальных фактах. Например, это может быть рассказ андеррайтера об упрощении процедуры анкетирования клиента и т.д. Именно на основе накопленного в компании фактического опыта разрабатываются документы, обобщения и концепции. Для того чтобы сотрудники имели доступ ко всем накопленным в компании знаниям, необходимо создавать и развивать базу знаний.

При этом в компании формируются такие знания, навыки и умения, которые отличают ее от любой другой и делают непохожей и уникальной. Эти ключевые знания и способности являются основой компетенции компании на рынке, которыми не обладают другие конкуренты. Именно это дает компании конкурентное преимущество на рынке. Об этом говорит школа ресурсов и компетенций – новое направление в теории менеджмента.

Школа ресурсов и компетенций – основана на следующих положениях:

- Каждая организация обладает определенными знаниями, способностями и ресурсами, отличными от других.

- Совокупность этих компетенций и ресурсов, дающих конкурентное производство на рынке, называется ключевой.

- Стратегическое управление осуществляется через формирование и развитие ключевых компетенций компаний.

- Сумма знаний компании не тождественна сумме знаний ее отдельных сотрудников. Есть небольшая группа работников, которых можно назвать ключевыми компетентами. Именно они определяют успех компании. По оценкам Д. Нордстрема и Й. Ридерстралле в компаниях их число колеблется от 0,06 до 0,6%. Ярким подтверждением этому служит стоимость компании Microsoft. В 1998 году в ней работало 27000 сотрудников и ее оборот составлял14,4 млрд. долларов. В то же время GeneralMotors имеет оборот 161 млрд. долларов и количество работающих в 647000 человек. При этом Microsoft стоит 318 млрд. долларов, что в 6,5 раз больше, чем GeneralMotors. Хотя у Microsoft нет ни такого количества офисов, ни складов, ни станков. Нет даже такого количества людей. В действительности, все, что есть у Microsoft, - это человеческое воображение. Вся работа компании построена на интеллекте ее сотрудников. При этом Билл Гейтс признает, что ключевых сотрудников-компетентов в его компании 20-25 человек.

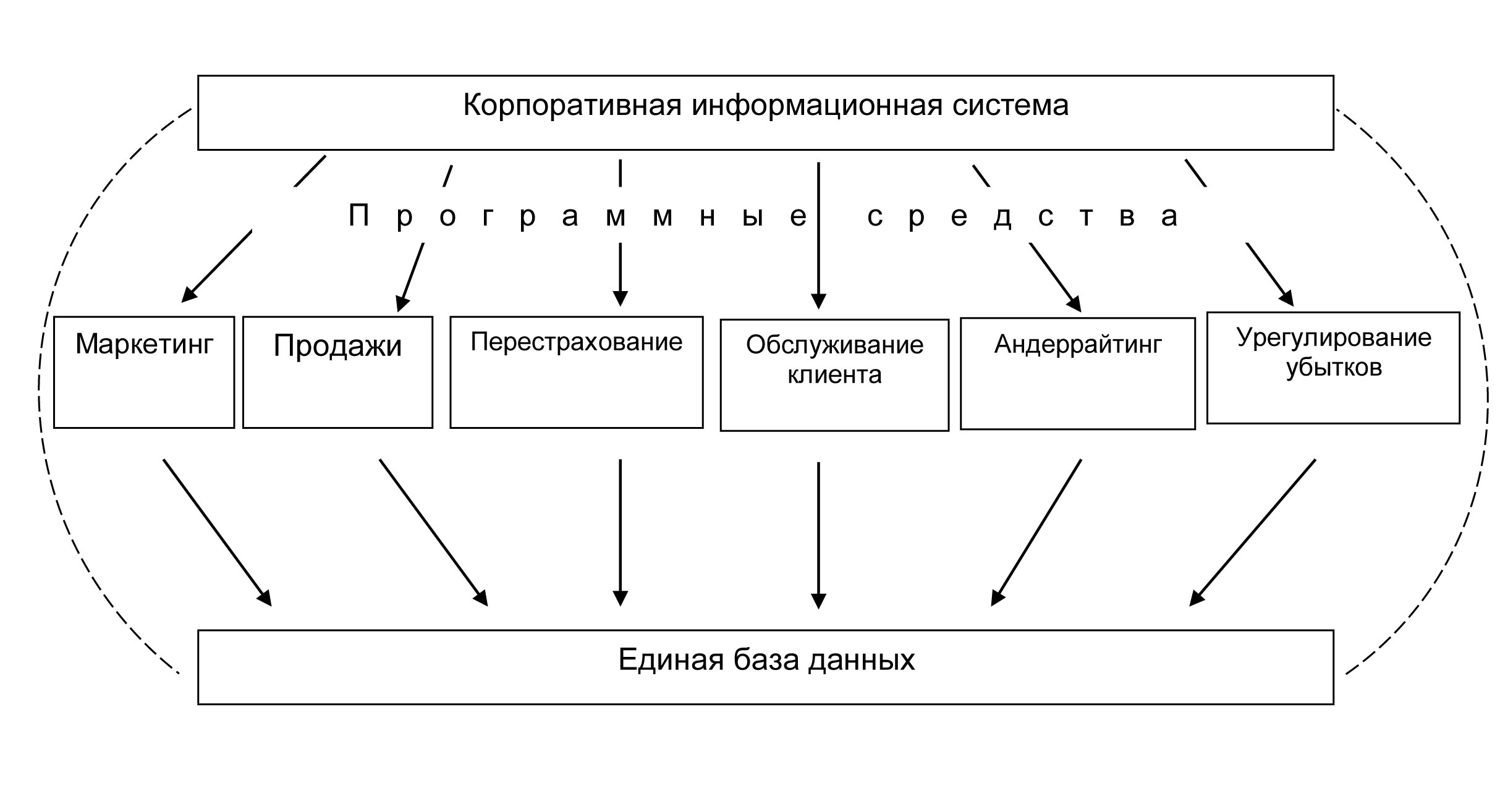

Таким образом, в современных постоянно изменяющихся условиях ведения бизнеса обучение персонала и овладение знаниями и навыками становится важнейшим условием достижения конкурентных преимуществ страховой компании, которые закрепляются на основе информационных технологий.

3.4. Информационные технологии на службе клиента