12.7.4. Ограничения страхового покрытия

В каско-страховании действует принцип "все или ничего". В соответствии с ним страхователь получает компенсацию возникшего ущерба в полном объеме с учетом страховой суммы при условии, что страховая защита существует на момент возникновения ущерба. Если страховая защита отсутствует, то страхователь не получает никакого возмещения.

Страховая защита в каско-страховании ограничена в следующих случаях:

· исключение некоторых рисков из страхового покрытия;

· при нарушении правовых обязанностей;

· при нарушении договорных обязательств.

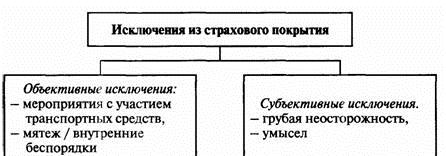

Объективные исключения из страхового покрытия

Кроме исключений из страхового покрытия, названных в страховании автогражданской ответственности (область применения) и воздействия ядерной энергии, в каско-страховании действуют еще и следующие исключения.

1. Автомобильные мероприятия

Все автогонки, целью которых является достижение максимальной скорости (включая официально зарегистрированные мероприятия,

в отличие от страхования автогражданской ответственности), исключены из страховой защиты. Страховая защита сохраняется для соревнований на мастерство и ориентирование.

2. Мятеж, восстание, внутренние беспорядки

Страховая защита не существует для ущербов, которые прямо или опосредованно вызваны восстанием, внутренними беспорядками, военными событиями, распоряжениями властей или землетрясением.

Субъективные исключения из страхового покрытия

Страховая защита исключена, если ущерб возник по причине умысла или грубой неосторожности.

Неосторожно действует тот, кто не проявляет при движении необходимого внимания!

Грубую неосторожность проявляет тот, кто в высшей степени невнимателен. Грубая неосторожность имеет место, если не принимаются простые и очевидные решения и действия, абсолютно очевидные для каждого в данной ситуации.

Примеры:

1. Сварочные работы на автомобиле

Страхователь устраняет повреждение в нижней части своего автомобиля в непосредственной близости от бензопровода с помощью сварочных работ, не принимая при этом соответствующих мер безопасности. Это приводит к возгоранию автомобиля.

2. Хранение ключа зажигания в автомобиле

Если угнанный автомобиль был заведен запасным ключом зажигания, хранящимся в отделении для перчаток, и именно поэтому угон стал возможен, то имеет место грубая неосторожность.

3. Водитель при движении поднимает упавшие на пол салона вещи

Если страхователь поднимает упавшую на пол салона кассету, не смотрит при этом на дорогу и врезается в автомобиль, стоящий в пробке, то речь идет о грубой неосторожности.

4. Управление автомобилем в состоянии алкогольного опьянения

Алкогольное опьянение также рассматривается как грубая неосторожность, однако при условии, что уровень содержания алкоголя в крови достигает определенного уровня или превышает его.

При содержании алкоголя в крови ниже 0,8 %о, как правило, не признается наличие грубой неосторожности.

При содержании алкоголя в крови от 0,8 до 1,1 %о страховщик должен доказать, что причиной аварии было алкогольное опьянение водителя. Только в этом случае страхователь, если он сам вел машину, лишается страховой защиты. Например, если страхователь в этом состоянии вел автомобиль и ветровое стекло было разбито камнем, отскочившим от едущего впереди автомобиля, то он получает страховую защиту, так как алкогольное опьянение не имело никакого влияния на наступление ущерба.

Если страхователь в своем автомобиле и при том же содержании алкоголя в крови при легком повороте съезжает с дороги и переворачивается, то в данном случае следует исходить из того, что причиной ущерба является грубая неосторожность, обусловленная алкогольным опьянением. Чтобы получить страховую защиту, страхователь должен доказать обратное.

Если страхователь с содержанием алкоголя в крови от 1,1 %о и более управляет автомобилем и ветровое стекло повреждается под внешним воздействием (камень), то он не имеет никакой страховой защиты. Согласно судебной практике Верхового Федерального Суда Германии водители, у которых после аварии установлено содержание алкоголя в крови от 1,1 %о и более, в любом случае теряют страховую защиту в каско-страховании, так как рассматриваются как неспособные к вождению. Страхователь, который, несмотря на неспособность к вождению, обусловленную употреблением алкоголя, все же участвует в дорожном движении, только по этой причине проявляет грубую неосторожность.