8.7.1.2. Уступка прав и передача в залог

Пример:

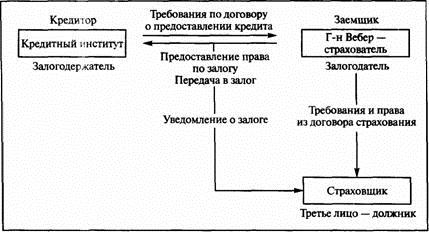

Г-н Вебер сообщает работнику внешней службы страховой компании, что он вчера консультировался в своем банке по поводу получения кредита в сумме 50 000,00 евро. При этом консультант банка предложил ему использовать заключенный им договор страхования жизни на сумму 100 000,00 евро в качестве гарантии по кредиту. В договоре страхования жизни должна быть для этого предусмотрена переуступка обязательств или договор должен быть передан в залог. Г-н Вебер просит дать ему разъяснение, какое влияние переуступка или передача в залог его договора страхования окажут на сам договор и на страховую выплату при страховом случае.

Переуступка

Переуступка договора страхования жизни кредитному институту порождает следующие отношения:

При уступке (цессии) страхователь (г-н Вебер) передает требования и права по своему договору страхования жизни в полном или в согласованном объеме третьему лицу (в данном случае банку, предоставляющему кредит). Так как страховая сумма по его договору составляет 100 000,00 евро, то он оформит переуступку только в размере кредита, т.е. 50 000,00 евро.

Требования, не подлежащие залогу, не могут быть переуступлены.

Переуступка (цессия) – это переход прав и требований к третьему лицу.

Если должник (г-н Вебер) не, выполнит свои обязательства, то кредитор (банк) может заявить о расторжении договора страхования жизни и потребовать выплаты выкупной стоимости договора в пределах уступленных требований. Однако банк может подождать до момента страховой выплаты по договору страхования жизни и удовлетворить свои требования из этой суммы.

Хотя практика переуступки договоров страхования жизни часто лежит в основе кредитования, предъявление требования со стороны третьего лица не является предпосылкой переуступки.

Передача в залог

В отличие от переуступки прав передача в залог не может существовать без требования со стороны третьего лица (например, через предоставленный кредит).

В качестве гарантии своего кредита на сумму 50 000,00 евро г-н Вебер передать в залог своему банку требования по своему договору страхования в размере полученного кредита.

Если г-н Вебер не выплачивает кредит, то возникает право по залогу и кредитный институт может удовлетворить свои требования из суммы страховой выплаты.

В отличие от переуступки и передачи в залог наложение ареста на договор страхования жизни проводится в судебном порядке. Арест может быть наложен как на право страхователя на страховую выплату, так и на его права по формированию договора. После получения дирекцией страховщика судебного постановления об аресте договора страхования страхователь теряет права распоряжения договором в размере признанного судом требования.