3.3. Вывод

Для подведения итога в нескольких словах модели можно классифицировать по следующим критериям:

• Цель и детальность.

• Внутренние и внешние перспективы.

• Характер моделируемого риска.

• Детерминистические и вероятностные модели.

• Однопериодные и многопериодные модели.

• Статические и динамические модели.

Также существует ряд других аспектов, относящихся к моделям рисков:

• Наличие данных и качество этих данных.

• Наличие профессиональных знаний для выполнения параметризации.

• Решение о собственном производстве или закупке, то есть построении модели своими силами и с чьей-либо помощью.

• Периодичность анализа риска и подготовка расчетных моделей.

• Требования информационных технологий (то есть стандартизация) и интеграции в существующую архитектуру приложений.

• Результаты интерпретации и коммуникации, возникающей из комплексной модели.

Один размер для всех?

Существует ли предмет, подходящий для всех целей? Может ли одна модель риска предусмотреть все? Если бы это было возможно, то построить модель было просто и недорого. Такие вопросы носят противоречивый и риторический характер.

Поэтому самыми важными вопросами являются: какова цель моделирования рисков? какая от этого прибыль и во сколько это обойдется?

Пошаговое моделирование рисков

Ответив на эти вопросы, можно переходить к выполнению следующих шагов, которые можно обобщить следующим образом, возможно, с некоторой долей преувеличения:

• Продумайте рисковые ситуации и степень вероятности риска.

В страховании существуют два производственных фактора: денежный капитал и человеческий капитал – начните с человеческого капитала, так как для этого фактора несложно разработать рисковые ситуации и основы риск-менеджмента.

• Начните с простой модели.

Снизьте требования до абсолютного минимума – сложность моделей, их параметризации и внедрения в процесс деятельности в любом случае останется высокой.

• Сделайте модель релевантной.

Внедрите модель в специальную информацию для принятия решений, но не начинайте с комплексного обследования под собственным управлением.

• Учитесь на имеющемся опыте.

Чем больше вам узнаете о модели риска, тем понятнее для вас становятся релевантные и нерелевантные требования.

• Будьте квалифицированны.

Попросите о поддержке и обмене “ноу-хау” – нет необходимости в повторном изобретении велосипеда.

• Постоянно совершенствуйте модели.

Но никогда не забывайте о здравом смысле для внедрения еще не смоделированных аспектов и проверяйте результаты, основанные на построенной модели на предмет их достоверности.

Модели риска как часть системы управления рисками

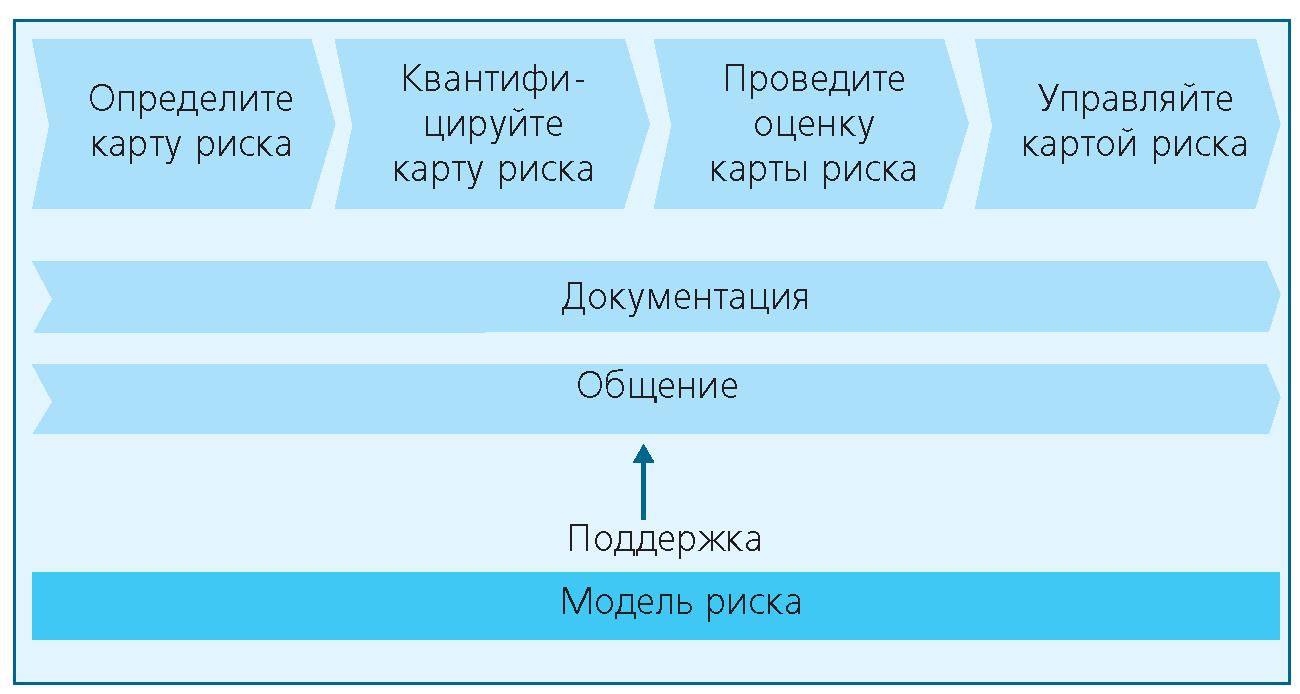

С учетом этих шагов в моделировании рисков давайте посмотрим, что же происходит за пределами моделирования риска и даже за пределами этого буклета. Это необходимо сделать, потому что модель риска все же далека от управления рисками.

• Однако модели рисков поддерживают основной процесс управления рисками, который постоянно помогает определять, квантифицировать, оценивать и, наконец, управлять рисками компании.

• Помимо основного процесса управления рисками необходимо выполнять и другие поддерживающие действия, которые необязательно включают в себя моделирование рисков. Сюда входит управление корпоративными рисками, то есть четкое распределение ответственности и обязательств, прозрачная и готовая к проверке документация, а так же предупреждение о возможных рисках. Предупреждение о возможности возникновения риска повышает уровень готовности к возникновению рисков и содействует в управлении рисками.