3.2.2. Смоделированные области рисков

При анализе характера корпоративного риска одним из вопросов, требующих ответа, является вопрос о том, какие корпоративные функции или так называемые области рисков необходимо смоделировать. Общие классификации сфокусированы на более относительных областях и областях, поддающихся количественному определению. Грубо говоря, существует возможность определения следующих, необязательно независимых друг от друга областей риска:

• в области страхования с оказанием влияния на технический результат;

• в области инвестиций с оказанием влияния на инвестиционный результат.

В качестве другой области риска может оказаться операционная сторона. Углубленное рассмотрение этих областей риска не входит в объем настоящей работы. Вопрос заключается в том, должна ли модель риска охватывать одну, несколько или “все” области риска.

Взаимоотношение и взаимозависимость областей риска

Так как области риска и соответствующие факторы риска, то есть углубленные рычаги управления, определены как сущности, встает вопрос о взаимоотношении этих сущностей:

• Причинно-следственные взаимоотношения определяются посредством детализации. Например, на основе технических результатов по всем областям предпринимательской деятельности рассчитывается общий технический результат. Таким образом области предпринимательской деятельности могут рассматриваться более углубленно с точки зрения влияющих на них факторов риска. Становится также возможным выявить другие факторы риска (по общему техническому результату) на более сосредоточенном уровне.

• Существует ли взаимозависимость между областями риска? Реальность показывает, что результаты страховой деятельности, рынки ценных бумаг и результаты инвестиционной деятельности не могут существовать отдельно друг от друга. Более того, инфляция затрагивает не только рынки ценных бумаг, но и будущие компенсационные выплаты. Стихийные бедствия могут нанести удар по нескольким областям предпринимательской деятельности.

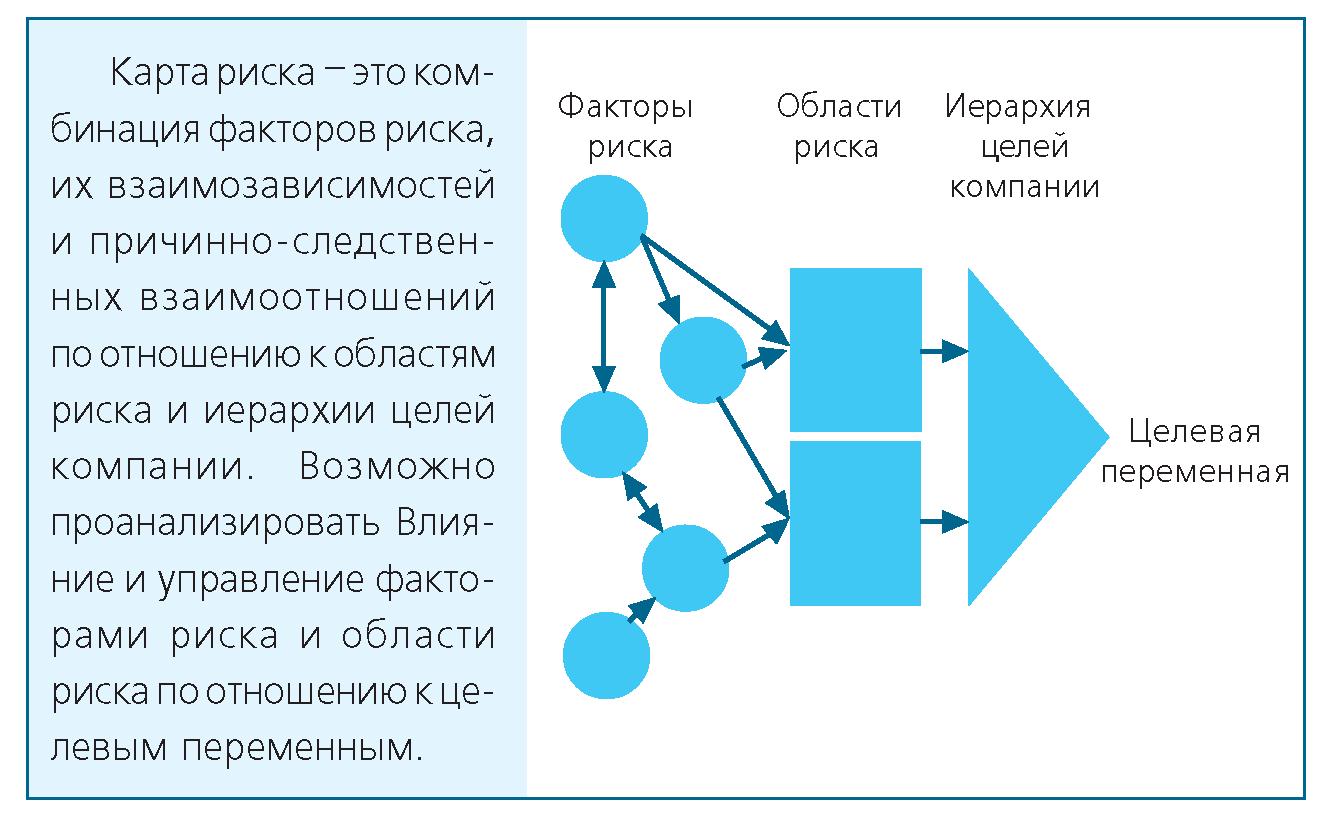

Области риска и карта риска

Визуализация факторов риска и их взаимозависимостей, влияние на области трансформации и/или области риска, а также причинно-следственные взаимоотношения в пределах иерархии целей компании известны как карта риска. Можно привести четыре примера.

Область риска в сфере страхования может быть разделена между страхованием жизни и имущественным страхованием. Типичные причинно-следственные взаимоотношения в области имущественного страхования представлены такими факторами риска, как, например, стихийные бедствия или изменения в области правоведения, влияющие на убытки, связанные со страхованием, в рамках сразу нескольких областей предпринимательской деятельности. Это влияет на технический результат и, соответственно, на результат компании в целом, являющийся предполагаемой целевой переменной. В области страхования жизни такие факторы риска, как эпидемии, изменения в сроке продолжительности жизни и/или смертности, могут быть взяты в расчет. Они формируют такую же причинно-следственную, как и факторы, перечисленные выше.

Примеры факторов риска в области инвестиций влияют на величину ставки процента и определяют тенденции развития рынка ценных бумаг. Взаимозависимость областей риска может быть проанализирована при детальном рассмотрении уровня факторов риска. Изменение, например, ставки процента может повлиять как на уровень инвестиций, так и на осуществление страховой деятельности вследствие возросших (номинальных) будущих компенсационных страховых выплат.

Зависимости во временном пространстве

Если смоделировать несколько периодов или временных отрезков, можно проследить зависимости во временном пространстве. К примеру, возникновение серьезных убытков через какое-то время обычно влияет на изменение стоимости страховых услуг. Национальная экономика и рынки ценных бумаг также переживают подъемы и спады. При моделировании нескольких периодов следует принять во внимание эти зависимости.