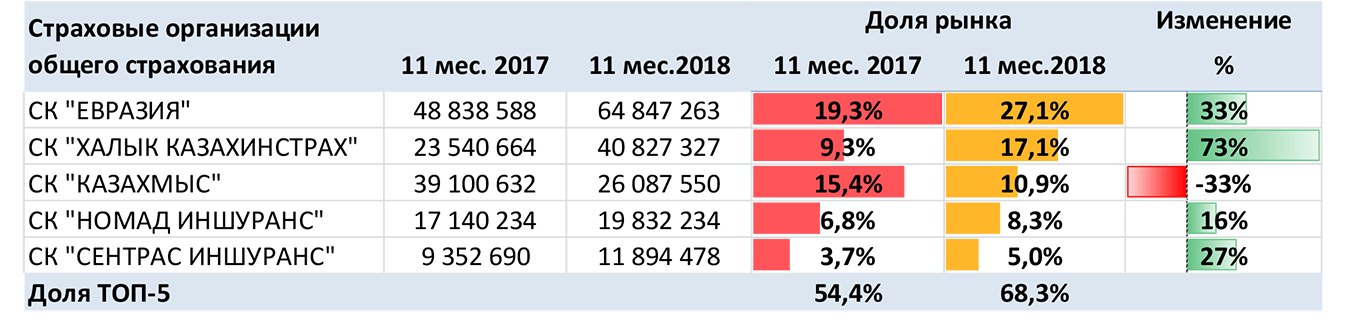

Доля пяти компаний общего страхования в портфеле премий общего страхования по состоянию на 1 декабря 2018 года выросла на 13,9% по сравнению с аналогичным периодом прошлого года.

Тенденция к укрупнению страхового бизнеса общего страхования набирает обороты. На 1 декабря 2018 года доля компаний ТОП-5 в портфеле страховых премий общего страхования составила 68,3%, тогда, как годом ранее эта доля составляла 54,4%.

Разрыв по доле премий между компаниями в ТОП-5 также значителен. Доля рынка премий лидера рэнкинга составляет 27,1%, а страховщика, замыкающего рэнкинг – всего 5%, то есть «разброс» в пять раз, что свидетельствует о значительной неоднородности рынка общего страхования.

Таблица 1. Динамика доли рынка ТОП-5 компаний общего страхования

Источник: Данные НБРК, расчеты KERIMBAYEV ONLINE

Структура портфелей компаний общего страхования из рэнкинга ТОП-5 имеет одну характерную особенность: в структуре присутствует лидирующий класс, доля которого в 2-3 раза превышает долю класса, следующего по объему за лидирующим классом. Это свидетельствует о своеобразной специализации компаний общего страхования, входящий в ТОП-5. Причем первые три компании из ТОП-5 специализируются на корпоративном страховании, а две остальные специализируются по классу ОС ГПО ВТС.

Таблица 2. Динамика структуры страхового портфеля ТОП-5 компаний общего страхования

Источник: Данные НБРК, расчеты KERIMBAYEV ONLINE

Рост концентрации рынка общего страхования происходит, как за счет наращивания объема премий некоторыми компаниями общего страхования, так и за счет сделок по слиянию. В нынешнем году с рынка фактически ушли 2 компании через сделки слияния (АО СК «Нурполис» присоединилось в АО СК «Виктория», АО СК «Казкоммерцполис» присоединилось к АО «Халык Казахинстрах», сдало лицензию) и еще две компании объявили о сдаче лицензии (АО СК «Салем», АО СК «Альянс полис»).

В настоящее время лицензию по общему страхованию имеют 22 компаний. Тенденция сокращения числа компаний общего страхования, также как и рост концентрации рынка общего страхования, скорее всего, сохранятся и в следующем году, учитывая текущее распределение долей в портфеле премий общего страхования.

На стадии ликвидации находятся 2 компании. Если не учитывать доли премий из ТОП-5 компаний общего страхования, то из оставшихся 15 компаний 6 компаний имеют долю премий в совокупном портфеле общего страхования не более 1 %, 8 компаний собирают не более 3% премий, а 2 компании не более 5 %. Кроме того, большая часть страховых компаний с долей в премиях в диапазоне 2-5 % жестко конкурируют по классу обязательного страхования ответственности автовладельца.

Подготовлено порталом Allinsurance.kz