Перерыв в бизнесе занимает второе место в Барометре рисков Allianz, то есть он фигурировал в двух основных рисках за последние 10 лет.

Взаимосвязанность порождает проблемы BI

Перерыв в бизнесе (BI) занимал либо 1-е, либо 2-е место в каждом барометре рисков Allianz за последнее десятилетие. Его сохранение наверху отражает серьезные сбои в цепочке поставок во время и после пандемии. Тесно связанный со многими другими основными рисками в барометре рисков Allianz, BI обычно является следствием таких событий, как стихийное бедствие, кибератака или отключение, неплатежеспособность или политические риски, такие как конфликт или гражданские беспорядки.

В этом году это новый главный риск в Азиатско-Тихоокеанском регионе и самый важный риск в 12 странах и территориях, включая семь, где это новый главный риск на 2025 год (Австрия, Китай, Гонконг, Индонезия, Мексика, Филиппины и Швеция). Это также главный риск для 11 отраслей, включая пищевую промышленность, потребительские товары, гостиничный бизнес, тяжелую промышленность, энергетику, транспорт и производство.

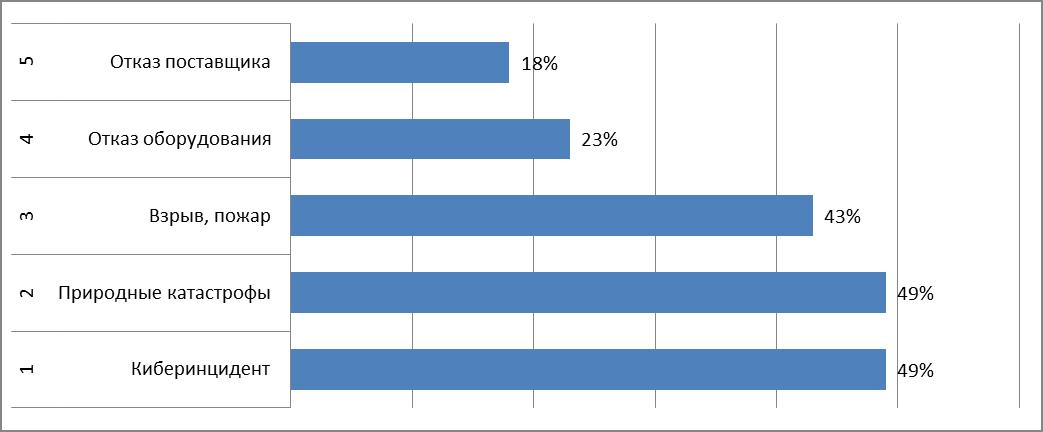

Киберинциденты и стихийные бедствия — два вида рисков BI, которых компании боятся больше всего, по мнению респондентов, за ними следуют пожары, поломки оборудования и сбои в работе поставщиков. Стремление к технологическому прогрессу и эффективности влияет на устойчивость цепочек поставок. В настоящее время сбой или нарушение в любом сегменте цепочки поставок, как правило, более серьезные, оставляя минимальное время для реагирования, говорит Майкл Брух, глобальный руководитель отдела консультационных услуг по рискам Allianz Commercial.

«Автоматизация и оцифровка значительно ускорили процессы, которые иногда могут подавлять людей из-за быстрого темпа и сложности современных технологий. Хотя многие организации стремятся внедрить комплексные стратегии аварийного восстановления и обеспечения непрерывности бизнеса, сохраняется обеспокоенность тем, что сами планы действий в чрезвычайных ситуациях могут быть чрезмерно зависимы от технологий, что подчеркивает необходимость разнообразных и адаптируемых решений».

В 2024 году произошло несколько крупных событий, связанных с нарушением цепочек поставок, включая сбой в работе ИТ-системы CrowdStrike в июле, один из крупнейших на сегодняшний день. Неисправное обновление программного обеспечения безопасности CrowdStrike повлияло на компьютеры под управлением Microsoft Windows, что, как сообщается, обошлось компаниям из списка Fortune 500 более чем в $5,4 млрд, а застрахованные убытки составили от $540 млн до $1 млрд.

История рейтинга: "Перерыв в работе предприятия (включая нарушение цепочки поставок)"

2024: 2 место

2023: 2 место

2022: 2 место

2021: 1 место

2020: 2 место

Каких причин перерыва в работе компании боятся больше всего? (5 лучших ответов)

Источник: Allianz Commercial.

Цифры показывают, как часто риск выбирался в процентах от всех ответов. Респонденты: 1177. Цифры не составляют в сумме 100%, поскольку можно было выбрать до трех рисков.

«Прошлогодний сбой, затронувший пользователей CrowdStrike и Microsoft, стал напоминанием о том, что цепочки поставок ИТ и программного обеспечения могут выйти из строя, и когда это происходит, это может иметь глобальные последствия», — говорит Риши Бавискар, глобальный руководитель отдела консалтинга по киберрискам Allianz Commercial.

«Наша зависимость от технологических компаний в плане инфраструктуры, программного обеспечения и услуг растет, и мы можем ожидать, что в будущем произойдет больше разрушительных событий, таких как CrowdStrike. А с появлением ИИ и генеративного ИИ наша зависимость от относительно небольшого числа поставщиков технологий усилится».

Озабоченность BI также вызвана сбоями в цепочке поставок и геополитическими рисками. Сбои в цепочке поставок с глобальными последствиями происходят примерно каждые 1,4 года, и эта тенденция растет, согласно белой книге Circular Republic, совместно с Porsche Consulting, Allianz и Agora Strategy. Эти сбои наносят значительный экономический ущерб, составляющий от 5% до 10% от себестоимости продукции, и приводят к дополнительным простоям.

Серьезные сбои в судоходстве и транспорте также рассматриваются как более высокий риск для BI в 2025 году, чем в предыдущих Барометрах рисков Allianz, что отражает сбои, вызванные йеменскими хуситами в Красном море, и ограничения на транзит через Панамский канал из-за засухи.

Поскольку 90% мировой торговли осуществляется по морю, сбой может иметь существенные экономические последствия. Шестидневная блокада Суэцкого канала контейнеровозом Ever Given в 2021 году, по оценкам, обошлась примерно в $60 млрд.

Изменение климата достигло нового максимума

Изменение климата поднялось на две позиции в пятерке главных глобальных рисков, заняв пятое место, что является самым высоким показателем за всю историю, в то время как тесно связанная с этим опасность природных катастроф остается на третьем месте.

Внимание к этому риску и управлению рисками стихийных бедствий вновь возросло после того, как они опустились в рейтинге в годы пандемии, поскольку компаниям пришлось решать более неотложные проблемы.

2024 год стал еще одним годом экстремальной погоды и новых климатических рекордов. Ожидается, что прошлый год станет самым жарким годом за всю историю наблюдений, поскольку потепление достигло 1,5°C, согласно данным ВМО. С активным сезоном ураганов, сильными грозами и наводнениями, затронувшими США, Канаду, Испанию, Центральную Европу, Объединенные Арабские Эмираты и Бразилию, это был также пятый год подряд, когда застрахованные убытки от стихийных бедствий во всем мире превысили отметку в $100 млрд.

«То, что мы видим, — это сложная картина изменения климата, связанная со стихийными бедствиями и физическими опасностями. Например, ураган Берилл в 2024 году был первым штормом категории 4, сформировавшимся в июне, и самым ранним образованием категории 5 за всю историю наблюдений. Изменение климата также усугубило последствия сильнейшего наводнения, обрушившегося на юг Испании в прошлом году», — говорит Мабе Виллар Вега, старший аналитик по исследованию риска катастроф в Allianz Commercial.

Помимо изменения климата, на потери от стихийных бедствий влияют и другие факторы, такие как инфляция требований, рост стоимости активов, изменения в составе населения и устойчивость: «Хотя изменение климата может быть лишь частично ответственно за то, что мы наблюдаем, с увеличением частоты и серьезности экстремальных явлений оно делает ситуацию более непредсказуемой», — говорит Виллар Вега.

Ландшафт рисков стихийных бедствий также претерпел значительные изменения. Традиционные первичные опасности, такие как землетрясения и тропические циклоны, больше не являются преобладающими угрозами. Вместо этого вторичные опасности, включая град, наводнения, штормы и лесные пожары, — все из которых имеют очевидную связь с изменением климата, — вышли на передний план. Сильные конвективные штормы нанесли ущерб в размере $50 млрд только в США в 2024 году.

Сезон ураганов 2024 года, в ходе которого на сушу США обрушились пять ураганов, включая ураганы Милтон и Хелен, подчеркнул серьезные последствия сильных ветров, штормовых нагонов и растущую угрозу внутренних наводнений. За последнее десятилетие сильные ливни и связанные с ними наводнения стали одним из самых смертоносных и дорогостоящих аспектов ураганов, что подчеркивает необходимость уделять первоочередное внимание этим вторичным опасностям при оценке рисков и планировании.

По словам респондентов Allianz Risk Barometer, физический ущерб и перерыв в работе — два основных последствия изменения климата, которых компании боятся больше всего. Между тем, управление рисками перехода к изменению климата (например, стратегии декарбонизации и нулевого баланса) впервые оценивается как тенденция к экологическому, социальному, управленческому (ESG) и устойчивому риску, которая больше всего беспокоит компании, при этом огромный объем нормативных актов, неопределенность политики и проблемы с прозрачностью данных упоминаются как одни из самых существенных проблем.

Борьба с изменением климата является самой большой проблемой для общества, считает Дэниел Мюллер, менеджер по новым рискам и тенденциям Allianz Commercial: «Каждое наше действие имеет последствия. Чтобы сократить выбросы парниковых газов, мы должны коллективно изменить наше поведение, например, сократить отходы, экономить энергию и внедрять устойчивые методы».

Мир давно прошел точку, когда возможен плавный переход к достижению Парижских целей и удержанию роста глобальной температуры ниже 1,5 °C. Следовательно, компромиссы между доступностью и страховкой становятся все более сложными.

«Бремя стихийных бедствий будет все больше ложиться на правительства и налогоплательщиков в районах, подверженных дорогостоящим ураганам, штормам и наводнениям. Изменение климата поднимает критические вопросы о страховании и доступности покрытия для частых или вероятных событий. Поэтому необходимо срочно переключить внимание на предотвращение и смягчение потерь с участием правительств, страховщиков и сообществ», — говорит Мюллер.

Положительным моментом является то, что результаты Барометра рисков Allianz показывают, что среди предприятий растет понимание необходимости принятия мер по повышению устойчивости к изменению климата, которые могут включать сочетание физических мер, экологических решений и изменений в поведении, поскольку они могут помочь защитить бизнес-операции и способствовать более устойчивому будущему.

То же самое относится и к рассмотрению рисков, связанных с природой, которые относятся к потенциально негативным последствиям для бизнеса, экономики и общества, возникающим из-за деградации природных экосистем, утраты биоразнообразия и упадка «экосистемных услуг». Растущая осведомленность обусловлена растущими расходами, которые несут компании из-за соблюдения нормативных требований при раскрытии физических климатических рисков, а также операционными сбоями, вызванными более экстремальными погодными явлениями и деградацией экосистем.

Тем не менее, многие компании по-прежнему недооценивают влияние хронических опасностей (таких как засуха), поскольку их влияние более постепенное. Аналогичным образом, влияние изменения климата на старение и взаимозависимую инфраструктуру также может быть недооценено, как и влияние экстремальной жары на рабочую силу, например, нарушая трудовой процесс, объясняет Лена Фулдауэр, руководитель отдела решений по глобальному устойчивому развитию и устойчивости в Allianz Commercial.

Политические риски и насилие остаются на высоком уровне

Несмотря на сохраняющуюся геополитическую и экономическую неопределенность, политические риски и насилие опустились на одну позицию до 9-го места в годовом исчислении, хотя и с той же долей респондентов, что и в 2024 году. В то же время он оценивается как более тревожный риск для крупных компаний, до 7-го места, в то время как он также является новым входящим в десятку главных рисков для небольших компаний, заняв 10-е место. Компании в таких странах, как Франция, Италия и Великобритания (где он входит в пятерку главных рисков во всех трех странах), считают эту опасность более серьезной проблемой, чем в 2024 году.

Влияние гражданских беспорядков и бунтов — это политический риск, которого компании боятся больше всего, поскольку такие события становятся частыми, разрушительными и дорогостоящими. Помимо угрозы безопасности сотрудников и клиентов, те, кто находится в непосредственной близости от беспорядков, могут понести убытки от перерыва в работе и материальный ущерб имуществу или активам, в то время как компаниям может быть нанесен косвенный ущерб в форме «потери привлекательности» или «отказа в доступе» к их помещениям.

Другими серьезными проблемами в Allianz Risk Barometer являются последствия войны и сбои в цепочках поставок, в то время как риски терроризма и саботажа также повышены.

Политические риски являются множителем других рисков, по словам Михаэля Бруха, глобального руководителя отдела консультационных услуг по рискам компании Allianz Commercial: «Конфликты и геополитическая напряженность могут нарушить цепочки поставок и нанести физический ущерб. В экспортно-ориентированных экономиках, таких как Германия, такие геополитические риски могут существенно повлиять на экономическую стабильность. Однако эти политические риски также могут создавать возможности; некоторым компаниям удается адаптироваться и эффективно продолжать работу, используя новые рыночные условия. Хотя геополитический ландшафт сложен, а тенденции могут меняться, гибкие и устойчивые компании могут найти способы преуспеть среди этих вызовов».

Политические риски, будь то торговые споры, гражданские беспорядки или военные конфликты, значительно подрывают стабильность цепочки поставок. Секторы высоких технологий и зеленой энергетики, которые стали предметом торговых войн и протекционизма, особенно подвержены риску. Например, в 2023 году Китай ограничил экспорт графита, важнейшего компонента для литий-ионных аккумуляторов, используемых в электромобилях. Анализ Allianz и других показывает, что за последнее десятилетие экспортные ограничения на критическое сырье выросли в пять раз. Некоторые продукты в электромобилях и потребительских товарах на 91% зависят от Китая.

Устойчивость остается ключевым фактором в условиях нестабильного ландшафта рисков

По данным Allianz Risk Barometer, компании, скорее всего, рассмотрят возможность разработки альтернативных/множественных поставщиков при принятии мер по снижению рисков в своих цепочках поставок и повышению их устойчивости. Большая доля респондентов, чем в прошлом году, также указала на географическую диверсификацию сетей поставщиков в ответ на геополитические тенденции.

«Циркулярная экономика может смягчить риски цепочки поставок, но оншоринг и инсорсинг всего нецелесообразны из-за ограничений по стоимости и ресурсам. Управление рисками цепочки поставок также требует таких стратегий, как диверсификация, стратегическое партнерство и технологические инновации, создавая более устойчивые и адаптируемые цепочки поставок», — говорит Майкл Брух, глобальный руководитель консультационных услуг по рискам Allianz Commercial.

Когда дело доходит до смягчения прямого воздействия изменения климата, адаптация или увеличение страховой защиты, включая альтернативную передачу риска, является главным действием, которое предпринимают компании, и впервые оно занимает первое место. За этим следует принятие бизнес-моделей, сокращающих выбросы углерода, и создание планов действий на случай непредвиденных обстоятельств, связанных с климатом. Все больше компаний заявляют, что инвестируют в чистые технологии для сокращения выбросов.

Однако, чтобы сохранить доступность страхования, компании должны больше сосредоточиться на предотвращении потерь и устойчивости. Allianz продолжает инвестировать и расширять свои услуги по управлению рисками и предотвращению потерь, предлагая специализированную услугу по проектированию климатических рисков и разработку инструментов адаптации к изменению климата и устойчивости.

Предотвращение потерь становится все более важным аспектом управления рисками, говорит Брух. «Компании ищут больше поддержки от страховщиков на протяжении всего цикла управления рисками. Мы ясно видели это на примере киберрисков за последние несколько лет, и все чаще это касается климатических и переходных рисков. Предотвращение потерь является ключом к этим рискам, и страховщики играют важную роль в разработке решений для новых рисков, таких как зеленая энергетика и технологии.

«Для страховщиков это будет означать больше предпринимательских рисков и меньше исторических данных по претензиям, с помощью которых можно оценить и оценить риск. Но мы можем помочь клиентам понять риски и предпринять действия по предотвращению и смягчению убытков, поддерживая полный цикл управления рисками».

Краткосрочный характер бизнес-решений может затруднить для риск-менеджеров обоснование инвестиций в устойчивость.

«Инвестиции в защиту и предотвращение потерь от физических опасностей и переходных рисков могут не окупиться в течение многих лет или даже десятилетий. Мы разрабатываем инструменты, которые помогают компаниям выявлять и количественно оценивать риски различных сценариев изменения климата и помогают им решать, куда лучше всего инвестировать в устойчивость», — говорит Брух.

«Как страховщик, мы работаем над тем, чтобы связать устойчивость с андеррайтингом и сделать ее более ощутимой. Нам как отрасли нужно стать лучше в стимулировании изменений в поведении и помощи бизнесу и обществу в повышении устойчивости».