Рынок банковского страхования в Казахстане начал активно развиваться на фоне увеличения объемов розничного кредитования. Основной поток премий в рамках банкострахования для страховщиков обеспечивали ипотечное, потребительское и автокредитование. Страхование залогов, жизни и здоровья заемщиков способствовали росту премий по страхованию имущества, автострахованию, страхованию от несчастных случаев и жизни. При этом если в страховании имущества взносы, полученные через банковский канал продаж, составляют незначительную долю, то по остальным указанным видам страхования они могут формировать большую часть собираемых премий.

Являясь отражением ситуации в сегменте розничного кредитования, рынок банкострахования продемонстрировал значительный рост в 2007 году, который с приходом кризиса сменился падением, что способствовало сокращению премий страхового рынка в целом. С оживлением на рынке банковского кредитования в 2011 году премии по видам страхования, связанным с заемными операциями, вновь пошли вверх.

Таблица 1. Динамика выдачи кредитов банками, млн тенге

2007

2008

2009

2010

2011

Кредиты, выданные банками

9 643 598

5 924 951

4 089 814

3 788 912

5 777 925

Ипотечные кредиты

417 506

98 215

67 603

85 147

124 901

Потребительские кредиты

1 262 146

440 792

276 935

394 616

811146

Источник: НБРК

Динамика премий по видам страхования, связанным с кредитованием

Закрытый клуб

Отличительной особенностью рынка банкострахования вплоть до февраля 2011 года являлось то, что этот рынок был своего рода «закрытым клубом» для страховых компаний, аффилированных либо связанных особыми отношениями с кредитными учреждениями. Такая ситуация возникла из-за того, что многие банки, имеющие дочерние страховые компании, ограничивали выбор страховой организации для заемщиков в пользу собственной «дочки». В ряде случаев такая политика осуществлялась через процентную ставку по кредитам (ставка по кредиту увеличивалась, если заемщик был застрахован в компании, «не рекомендованной» банком) либо за счет предоставления определенных преференций для дочерней компании в виде дополнительного офиса в здании банка или базы данных по заемщикам.

Мотивы кредитных учреждений в данном случае понятны. Банковские страховые продукты, как правило, отличаются высоким уровнем доходности и самими банками в большей степени рассматриваются скорее как дополнительный источник дохода, нежели инструмент управления собственными рисками.

Такая политика кредитных учреждений фактически ставила в неравные условия отечественные страховые компании, более того, отсутствие конкуренции и наличие постоянного канала продаж для дочерних страховщиков способствовало негибкой системе формирования тарифов на банковские страховые продукты и росту иждивенческих настроений на рынке.

С целью развития конкуренции на рынке банкострахования в феврале 2011 года в закон «О банках и банковской деятельности» были внесены поправки, в соответствии с которыми банки не вправе ограничивать заемщиков в выборе страховой компании. Кроме того, договором банковского займа на заемщика не может быть возложена обязанность страховать свою жизнь или здоровье. Указанные законодательные поправки с юридической точки зрения обеспечили равный доступ к рынку банкострахования всех страховщиков вне зависимости от наличия аффилированности с кредитными учреждениями. После чего неаффилированные страховщики начали активную работу по взаимодействию с банками с целью занять свою нишу на рынке банковского страхования. Но ощутимого перераспределения премий в пользу неаффилированных страховщиков не произошло, так как барьеры для входа на рынок все же остались.

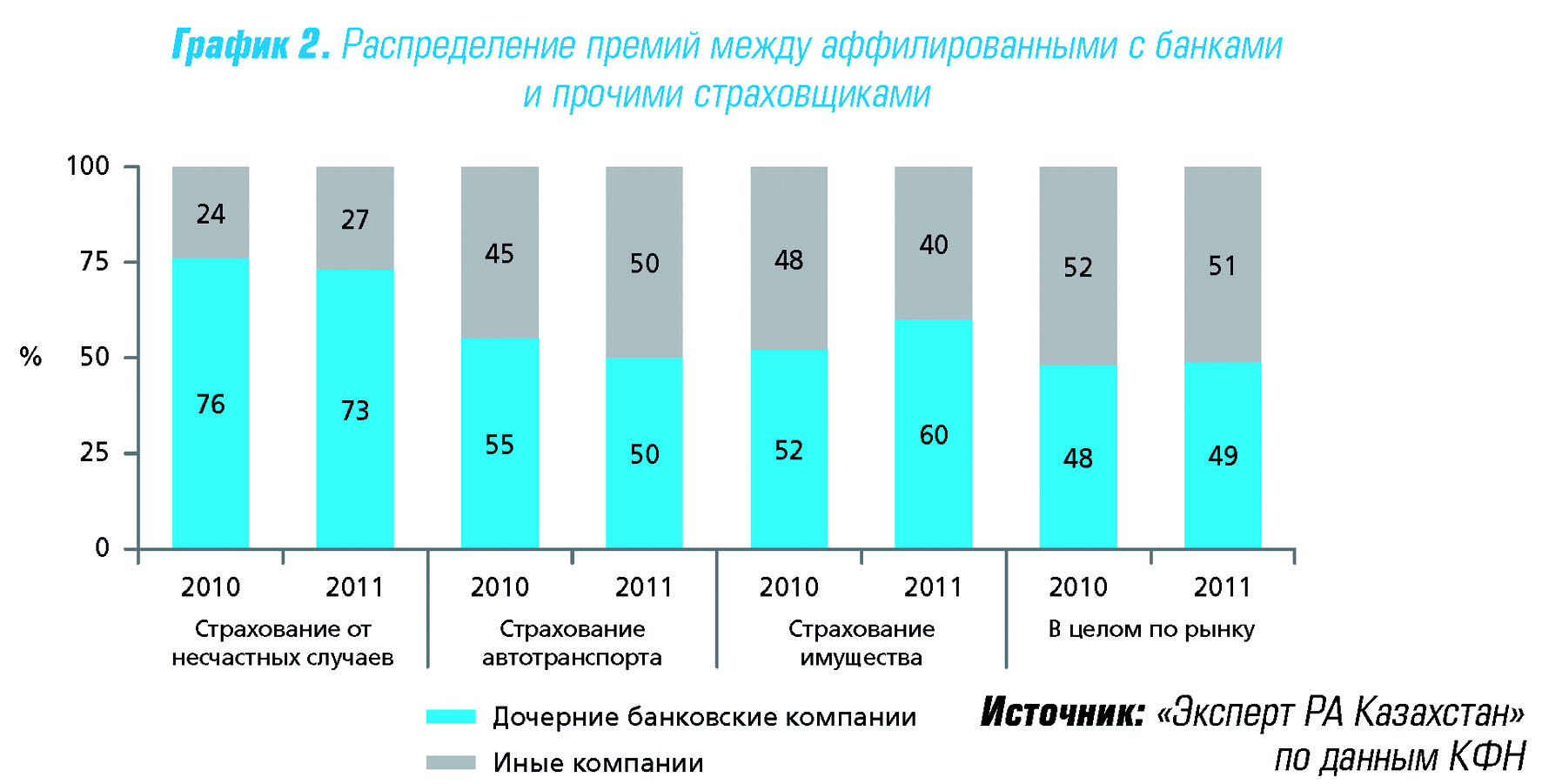

Распределение премий между аффилированными с банками и прочими страховщиками

На графике продемонстрировано распределение премий на страховом рынке между дочерними банковскими страховыми компаниями и всеми остальными. Хотя в целом по рынку премии между двумя категориями страховщиков распределены примерно поровну, сбор премий по видам страхования, связанным с кредитованием, имеет перекос в пользу банковских дочерних страховых компаний. И ситуация в 2011 году особым образом не отличается от той, что была в 2010 году, до принятия поправок в закон «О банках и банковской деятельности».

Ограничения конкуренции

Как оказалось, для развития реальной конкуренции на рынке банкострахования принятия законодательных поправок оказалось недостаточно. Безусловно, они послужили стимулом для активизации работы в сегменте имущественного страхования неаффилированными с банками страховщиками, но для того чтобы создать конкурентную среду на рынке банковского страхования, следует провести комплексное решение ряда проблем, которые существуют на рынке.

• Формальное исполнение требований законодательства банками.

Как отмечают сами страховщики, на рынке по-прежнему бывают случаи, когда банки при кредитовании навязывают услуги определенной страховой компании.

Ергали Бегимбетов, председатель правления АО «СК «Лондон-Алматы»:

«Мы не заметили значительного улучшения в части создания условий для конкуренции на рынке банкострахования. Некоторые банки по-прежнему обязывают клиента страховаться в определенных или определенной страховой организации, как правило, их список не превышает двух. Некоторые банки нашли вполне законный выход из данной ситуации, взяв страхование залогов и самого заемщика на себя. Страхуют они опять же в определенной страховой организации. В подавляющем большинстве определенная страховая организация - это дочерняя страховая компания».

Банковские страховые продукты, отличающиеся невысоким уровнем убыточности и низкими производственными издержками за счет точечных продаж и отсутствия необходимости маркетинговых расходов, являются очень привлекательными для страховых компаний и, соответственно, для их собственников. Терять эту прибыльную часть бизнеса является совершенно невыгодным для банков, поэтому для некоторых из них следствием принятия поправок в закон, регламентирующий банковскую деятельность, стало формальное увеличение числа партнеров - страховых компаний. Реально же перечень страховых организаций, услуги которых доступны при кредитовании, в некоторых банках остался без изменений.

Жаркын Альжанов, председатель правления АО «Нефтяная страховая компания»:

«Текущая ситуация на страховом рынке не демонстрирует особых изменений в части увеличения притока клиентов по банковским продуктам. Формально пункт со ссылкой на конкретного страховщика из банковских договоров был убран, однако банки продолжают так или иначе лоббировать интересы аффилированных с ними страховых компаний».

• Низкий уровень осведомленности заемщиков о свободном выборе страховой компании

Однако закон есть закон, и, ссылаясь на него, заемщик всегда может отстоять свое право на свободный выбор страховой компании, правда, в редких случаях рискуя потерять возможность получить кредит. Но наиболее распространенной ситуацией при получении кредита является либо полное отсутствие заинтересованности заемщика в изучении условий страхования, либо вовсе неосведомленность о свободном выборе страховщика. Заемщик в таком случае принимает все условия банка «по умолчанию».

Таир Смаилов, начальник управления по работе с партнерами АО «СК «Allianz Kazakhstan»:

«Заемщики за редким исключением не информированы о возможности свободного выбора страховой компании. Это объясняется тем, что многие страховые компании пришли в банкострахование с рынка обязательных видов страхования, они привыкли работать с агентами, то есть посредниками, которые получают комиссионное вознаграждение за привлечение клиентов. Те же самые правила игры они распространяют и на рынке банкострахования. Только теперь агентами становятся банковские сотрудники, которые выдают кредиты, и заемщик заключает договор страхования с той страховой компанией, которая более выгодна для конкретного кредитного эксперта, а не заемщика».

Очевидно, что на текущем этапе роль страхователей в распределении премий на рынке банко-страхования крайне мала, и это является еще большим сдерживающим фактором развития конкуренции, чем навязывание услуг определенных страховщиков, так как навязывание в большинстве случаев - это банальное использование неосведомленности заемщиков. Уровень грамотности страхователей необходимо повышать - с этим согласны все страховщики. В отношении того, каким образом это нужно делать, их мнения также во многом сходятся.

Ирина Лещенко, начальник управления рекламы и связей с общественностью АО «СК «Сентрас Иншуранс»:

«Заемщик должен быть информирован о свободном выборе страховой компании посредством массовой информации. Прежде всего, клиентов должны консультировать по данному вопросу сами финансовые организации, их сотрудники».

Ринат Ахматьянов, председатель правления АО «СК «Номад Иншуранс»:

«Учитывая, что уровень финансовой грамотности в нашей стране не очень высок, большая часть заемщиков попросту не знает о возможности выбора страховой компании при получении кредита или оформлении залога. Здесь ответственность, на мой взгляд, лежит на самих банках и их кредитных менеджерах».

С технической точки зрения устранение проблемы низкой осведомленности заемщиков отнюдь не является сложной задачей. Решением могут стать создание единого образца памятки кредитополучателя с указанием его прав и возможностей и введение условия по наличию их во всех представительствах кредитных учреждений, требования по обязательному информированию кредитными менеджерами заемщиков об их правах, общая просветительская работа в СМИ. Важную роль должны сыграть и сами страховщики, придавая рекламе своих услуг больший просветительский характер, в конце концов, именно они в первую очередь заинтересованы в том, чтобы их услуги были понятными и востребованными населением.

• Отсутствие единых правил аккредитации страховых компаний при банках

Ограничение заемщиков в выборе страховой компании банками с точки зрения управления рисками, с одной стороны, выглядит обоснованным. Страхуя свои риски в дочерней страховой компании, банк понимает, с каким контрагентом он имеет дело, каким уровнем надежности и способностью отвечать по принятым обязательствам он обладает. В соответствии с новыми правилами работы на рынке банкострахования банки должны принимать страховку любой страховой организации при наличии у нее лицензии по соответствующему классу страхования. При этом требования к уровню ее надежности не предъявляются, соответственно у банков возникают риски контрагента.

Свободный доступ на рынок банкострахования всех страховщиков может вызвать такую проблему, как демпинг, когда в борьбе за заемщиков страховые компании начинают использовать снижение тарифов. Снижение тарифов, в свою очередь, может привести к формированию недостаточного объема страховых резервов у отдельных страховщиков, что повышает риск неплатежей в случае возникновения обязательств по осуществлению крупных страховых выплат. В конечном итоге это может подорвать доверие ко всей страховой отрасли. Во избежание подобных ситуаций логичным выглядит введение аккредитации страховых компаний при банках, что позволит оградить рынок банкострахования от ненадежных игроков, сохранив при этом возможность выбора у заемщиков.

Свои доводы в пользу аккредитации высказали практически все опрошенные нами страховые компании.

Нариман Жакпаров, директор департамента по работе с финансовыми институтами АО «БТА Страхование»:

«Введение аккредитации страховых компаний в банках второго уровня является необходимым, так как при прохождении определенных условий аккредитации отсеиваются нестабильные и недобросовестные страховщики. При заключении договора страхования заемщика с надежным страховщиком банк может быть спокоен в получении достойной страховой выплаты при страховом случае».

Ергали Бегимбетов, председатель правления АО «СК «Лондон-Алматы»:

«Я думаю, что аккредитацию проводить необходимо. Большое значение имеет, как она будет проводиться. Очень важно, чтобы каждый банк утвердил у себя типовые договора страхования с одинаковыми условиями для каждой аккредитованной страховой организации, при этом ценовая политика не должна жестко регулироваться. В таком случае будут созданы равные условия для всех аккредитованных страховых организаций, а клиент будет уже сам выбирать, где ему застраховаться исходя из качества обслуживания и цены».

В случае введения аккредитации страховых компаний при банках большое внимание должно быть уделено ее методике. Для того чтобы аккредитация не стала очередной формальностью в отношениях между банками и страховщиками и позволяла отбирать действительно надежных игроков, в качестве ее критериев должен быть выделен целый ряд факторов, характеризующих стабильное финансовое состояние компании и организационную готовность ведения бизнеса.

Таир Смаилов, начальник управления по работе с партнерами АО «СК «Allianz Kazakhstan»: «Аккредитация на уровне банка необходима, так как позволяет исключать страховые компании, не отвечающие стандартам банка в обслуживании клиентов, а значит, снизить риск невыплаты при страховом случае. Основными критериями для аккредитации должны стать финансовые показатели компании, структура обязательств и подверженность портфеля крупным убыткам».

В дополнение к словам г-на Смаилова в качестве критериев для аккредитации страховщики выделили развитую филиальную сеть, надежную перестраховочную защиту, положительную репутацию компании, транспарентность, наличие рейтингов и так далее.

В международной практике наиболее распространенным инструментом при аккредитации страховых компаний являются рейтинги надежности или финансовой устойчивости. На наш взгляд, этот опыт был бы полезен и для нашего рынка: рейтинги страховых компаний вполне могли бы стать основой для аккредитации в рамках банкострахования.

Присвоение рейтинга надежности страховой организации предполагает глубокий всесторонний анализ деятельности компании. К слову, все факторы, которые были предложены страховщиками в качестве основы для аккредитации, а также многие другие, являются предметом изучения в рамках рейтингового анализа. Поэтому рейтинг надежности страховой компании дает наиболее полное и комплексное представление о ее способности отвечать по принятым на себя обязательствам.

Также рейтинг надежности будет полезен для заемщиков - в понятной и лаконичной форме он дает представление о надежности страховщика, что значительно облегчает самостоятельный выбор в пользу финансово устойчивой страховой компании.

На сегодняшний день рейтинговое агентство «Эксперт РА Казахстан» присвоило три рейтинга надежности страховых компаний, еще два рейтинга находятся в процессе присвоения. Порядка семи компаний на казахстанском страховом рынке имеют рейтинги финансовой устойчивости от международных рейтинговых агентств. Таким образом, около трети казахстанских страховщиков, работающих в отрасли общего страхования, уже имеют рейтинги, и если они будут утверждены в качестве инструмента для аккредитации, наиболее активная часть рынка будет к этому готова.