При обсуждении национальных программ защиты от катастроф, опыт Новой Зеландии с ее высокой подверженностью катастрофическим событиям и эффективно выстроенной системой ликвидации финансовых последствий катастроф заслуживают особого внимания.

1. Стихийные бедствия [1]

Новая Зеландия является страной с хрупким ландшафтом при наличии значительных геологических видоизменений, и особенно подвержена рискам землетрясения и извержения вулкана. Ее острова выстроены в круговой линии вокруг Тихого океана, известные как «Кольцо огня». Границы двух крупных тектонических плит, Тихоокеанской и Индо-Австралийской, проходят по всей длине двух основных островов: Северного и Южного острова [2].

Данные особые обстоятельства месторасположения объясняют тот факт, что в Новой Зеландия и его окрестностях ежегодно регистрируют около 14 000 землетрясений, из которых от 100 до 150 в некоторой степени ощущаются населением [3].

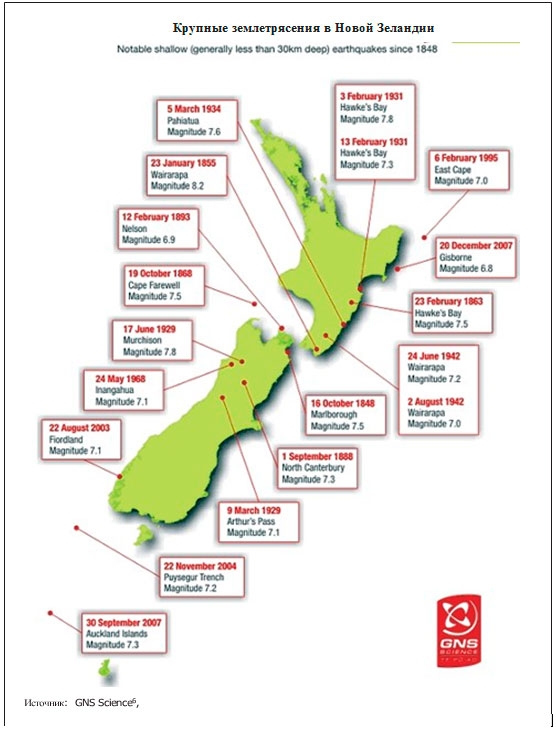

Наиболее крупное землетрясение в современной истории страны произошло в 1855 году в Вайрарапа (Wairarapa) (близ Веллингтона), по оценкам, магнитудой в 8,1 балла по шкале Рихтера. С тех пор и до 2007 года (не включая), было зарегистрировано пятнадцать землетрясений магнитудой в 7 баллов (по шкале Рихтера) или более. Исследования пришли к выводу, что существует вероятность в 11% о наступлении землетрясения в 7,5 баллов по шкале Рихтера близ Веллингтона в течение следующих 50 лет [4]. Такое землетрясение потенциально может затронуть около 150 000 объектов жилой недвижимости, а Комиссии по землетрясениям (EQC) придется столкнуться с возмещениями в пределах от 5,9 до 8,9 миллиардов новозеландских долларов.

Линия вулканов пересекает Северный остров, один из известных среди них вулканов –Таранаки (Taranaki), последний раз извергался в 1755 году; вулкан Руапеху (Ruapehu) извергался 50 раз с 1861 года, с одним из наиболее значительным из недавних извержений в 1975 году (хотя также был достаточно активным в 1995 и 1996 гг.); вулкан Нгаурухое (Ngauruhoe), который считается самым активным в Новой Зеландии, извергался 61 раз с 1839 года, в последний раз в феврале 1977 года; Белый остров (у побережья залива Изобилия (Bay of Plenty)), активный на крае Тихоокеанской плиты с циклами извержений с 1976 года; о-в Раул (Raoul), на краю Индо-Австралийской плиты, который извергался в последний раз в 1965 году[5], стал причиной смерти работника Государственного департамента презервации в 2005 году. Две самые активные кальдерные системы лежат рядом друг с другом в Северном острове – Таупо (Taupo) и Окатаина (Okataina). На горе Таравера (Tarawera), часть системы Окатаина, извержение произошло в 1886 году, что послужило причиной обширных убытков и гибели людей

Подсчитано, что за последние 150 лет, вулканическая активность в Новой Зеландии стала причиной около 337 смертей. В результате селевого потока как следствие извержения вулкана (лахар) с горы Руапеху в 1953 году погибли 151 человек и был разрушен железнодорожный мост. Другой селевой поток (лахар) вниз с горы произошел в 2007 году, однако система раннего предупреждения и физические барьеры предотвратили потери.

[6]

Самый большой город в Новой Зеландии, Окленд (Aucklend), построен в потенциально активной вулканической зоне. События здесь происходят, в среднем, каждые 1000 лет. Последнее, и самое крупное, извержение произошло 750 лет назад.

Присутствуют также цунами, которые достигают берега Новой Зеландии на Северном и Южном островах. Последнее разрушительное цунами произошло на северо-восточном побережье в 1947 году.

Наряду с вулканической и сейсмической активностью, также известны случаи оползней и смещений массы горной породы. Среди них можно упомянуть о лавине горных камней, известной как Falling Mountain, спровоцированной в 1929 году землетрясением Arthur’s Pass, в результате чего было разбросано до 55 млн м3 горной породы на расстоянии до 4,5 км. В 1991 году был камнепад на пике Кук (Mt. Cook), самый высокий пик в стране, который в результате потерял 15 метров в высоте.

Также можно упомянуть о других рисках стихийных бедствий, таких как большие снегопады (в Кентербери (Canterbury) в 1992 и 2006 гг.), циклоны («Бола» в 1988 году и «Дрена» в 2003 году), а также частые наводнения, которые ежегодно наносят ущерб городам, сельскохозяйственным сообществам и транспортным сетям.

2. Истоки и тенденции в страховании: Закон 1944 и последующие изменения и дополнения

Землетрясения Вайрарапа (Wairarapa) в 1942 году были катализатором, который привел к преобразованию Фонда от ущерба при военных действиях, неизрасходованного в конце Второй мировой войны, в Фонд гарантирования убытков при землетрясении и военных действиях (Earthquake and War Damage Fund) согласно Закону (Акту) гарантирования убытков в результате землетрясения и военных действиях в 1944 году.

В соответствии с Законом, страховое покрытие против обоих рисков (землетрясения и войны) было в обязательном порядке включено во все договора страхования от пожара, финансируемых за дополнительную плату, взимаемую страховыми компаниями, которая направлялась в Фонд гарантирования убытков при землетрясении и военных действиях. Администрированием системы занималась Комиссия, созданная для этой цели и которая начала свою деятельность в 1945 году. Комиссия (Комиссия гарантирования убытков в результате землетрясения и военных действий) создана в качестве правительственного агентства, под председательством Министра финансов, и его средства, инвестированные исключительно в общественные ноты страны, находились под контролем казначейства. Комиссия, первоначально находившаяся под управлением Государственного страхового офиса (State Insurance Office), с самого начала существования, имела госгарантию. Таким образом, любой дефицит фонда по страховым выплатам будет покрыт государством.

Применение этой системы было расширено в 1950 году для случаев рисков чрезвычайных наводнений и ливней, с включением с 1954 года вулканические извержения и селевые потоки[7]. Кроме того, в 1967 году, Комиссия была уполномочена страховать от геотермальной активности на добровольной основе.

Пересмотр правовой базы в марте 1984 года исключил риски бури и наводнения, которые с тех пор включены только в ограниченное страховое покрытие для земельного участка (Land Cover), введенное в июне 1984 года.

В 1988 году поправка к Закону гарантирования убытков в результате землетрясения и военных действиях сделали Комиссию автономной, действующей в качестве коммерческой организации в форме корпорации, учреждённой специальным законом. В то же время, она приняла на себя управление и ответственность за свои собственные средства и персонал на службе, не подлежащей в этих сегментах управления соответствующему контролю со стороны Казначейства и Государственного страхового офиса. Комиссия по-прежнему продолжала находиться исключительно в государственной собственности, в ведении Совета директоров, члены которого назначаются Правительством, и который подчиняется Министру финансов[8].

3. Реформы, введенные с Законом от 1993 года

Как уже отмечалось, система работает с государственной гарантией, так что все убытки возмещаются государством после исчерпания доступных средств фонда и договоров перестрахования, заключенных Комиссией. Беспокойство об огромном потенциале этих рисков вызвала коренные изменения в системе страхования на случай стихийных бедствий в 1993 году. Закон о Комиссии гарантирования убытков на случай землетрясения от 1993 года ставил перед собой основные цели по снижению воздействия риска убытков на правительство и возможности коммерческим интересам принимать свои собственные решения о страховой защите. Для владельцев жилой недвижимости, основные характеристики низкой стоимости, универсального покрытия и обязательности, были сохранены.

Внесенные поправки включили, главным образом, исключение нежилых зданий из государственной системы и введение максимального покрытия для жилых помещений. Это исключение стало внедряться постепенно в течение трех лет (1994-1996 гг.). С другой стороны, война была исключена из покрываемых рисков. С тех пор Комиссия стала называться Комиссией по вопросам землетрясений (Earthquake Commission) или, сокращенно EQC.

Новая система страховой защиты Комиссии EQC была введена в действие с 1 января 1994 года. Недвижимость в рамках государственной гарантии, т.е. жилая недвижимость, застрахованная от рисков стихийных бедствий (см. ниже), в обязательном порядке и автоматически с приобретением страхового полиса от пожара (если имущество не застраховано от пожара, нет и страховой защиты от риска землетрясения). В качестве оплаты за это страховое покрытие, с премией за полис страховщики собирают надбавку, которая направляется в Фонд природных катастроф, находящийся в ведении Комиссии EQC. Комиссия EQC берет на себя обязательства по выплате компенсаций и обрабатывает претензии либо самостоятельно, либо через страховые организации.

В следующем разделе описывается более детально элементы существующей в Новой Зеландии системы страхования от стихийных бедствий[9].

3.1. Застрахованное имущество

Ниже перечислены категории имущества, включенные в систему страхования, при условии, что они обеспечены также полисом страхования от пожара и расположены в Новой Зеландии:

— Жилые здания (т.е. здание, которое более чем на 50% используются в качестве жилого помещения). Для данного страхового покрытия, жилище является любым строительным сооружением с туалетом, ванной комнатой, кухней и спальней, используемые в качестве домашнего хозяйства. Это включает в себя дома, квартиры, апартаменты и дома отдыха. Отдельные здания, образующие часть жилища (сараи, гаражи, теплицы и т.д.), а также другие коммунальные услуги (трубопроводы для воды и газа, электрические кабели, телефонная линия и т.д.), принадлежащие страхователю и до 60 метров от здания, также покрываются. Зерновые культуры, плантации и не складируемый урожай исключены из покрытия, так же, как плавательные бассейны, открытые водные системы и теннисный корт.

— Личные вещи и содержимое жилища, с некоторыми исключениями, такими как, например, домашние животные, скот, автотранспорт, катер, самолет, драгоценности, произведения искусства и документы.

— Участок под жилым домом и ближайшая территория (до 8 метров), а также основной вход в дом и ограждающие стены (не заборы и ограждения), хотя и с некоторыми ограничениями: с расстоянием до 60 метров от дома.

С 31 декабря 1996 года Комиссия EQC прекратила страхование нежилого имущества. В связи с этим, следует отметить, что большинство страховых компаний, работающих в Новой Зеландии, предлагают покрытие для аварийного нежилого имущества и активов.

3.2. Риски и покрываемые убытки

Следующие виды стихийных бедствий включены в систему страхования:

— Землетрясение, цунами, природные оползни, извержения вулкана и гидротермальная активность.

— Шторм и наводнение, в случае жилого участка.

— Пожар, вызванный любым из вышеуказанных рисков.

Для целей страхового покрытия Комиссии EQC следующее считается «ущербом в результате землетрясения»:

a) Ущерб происходит как прямое следствие землетрясения или пожара, вызванного им.

b) Случайный или другой ущерб, который является прямым результатом мер, принимаемых компетентными органами, чтобы избежать распространения или смягчения последствий какого-либо ущерба.

Ниже принимается за определение «ущерб от извержения вулкана или геотермальной активности»:

a) Ущерб, нанесенный непосредственно в результате таких событий, исключая ущерб от оползней, оседания или морской эрозии.

b) Случайный или другой ущерб, который является прямым результатом мер, принимаемых компетентными органами, чтобы избежать распространения или смягчения последствий такого ущерба.

Наконец, «оползень» понимается как обрушение или скольжение значительной массы земли (холмы, набережные, склоны, скалы или участки, или каменная поверхность, которые являются неотъемлемой частью поверхности до начала движения). Следующие понятия рассматриваются как «ущерб от оползня»:

a) Ущерб, возникающий непосредственно в результате оползня.

b) Случайный или другой ущерб, который является прямым результатом мер, принимаемых компетентными органами, чтобы избежать распространения или смягчения последствий оползней.

Ущерб, вызванный движением земной поверхности, в результате небрежности со стороны владельца, такой как опрометчивые раскопки, неадекватные удерживающие стены или недостаточный дренаж, исключаются из понятия, также, как и ущерб от проседания и таких явлений, как заселение, усадка земли, уплотнение или эрозия.

Разумные расходы, понесенные владельцем в целях защиты своего имущества и уменьшения повреждения, могут быть возмещены. Однако, косвенные убытки, такие как потеря прибыли или убытки от грабежа, вандализма и т.д., выходят за пределы страхового покрытия.

3.3. Страховой тариф

Страховое покрытие EQC финансируются за счет применения дополнительной наценки в 5 центов за каждые 100 новозеландских долларов застрахованного капитала в год (0,5 промилле), что, принимая во внимание верхние пределы покрытия, указанные ниже, представляет собой максимальный размер тарифа за страховой полис в размере NZD 67,50 (включая НДС) за жилье и личные вещи/ содержимое. Страховая защита для «земельного участка» предоставляется без дополнительной премии.

3.4. Урегулирование претензий

Ущерб для претензий, охватываемых системой, должен быть сообщен EQC либо напрямую, либо через заинтересованную частную страховую компанию. Заявление на возмещение должно быть подано в течение 30 дней с даты наступления события и понесенных убытков (EQC по своему усмотрению продлевает этот срок в отдельных случаях до трех месяцев).

Возмещение выплачивается непосредственно Комиссией EQC после того, когда независимые эксперты оценили сумму ущерба. Однако, если стоимость ущерба незначительна, существует положение, которое разрешает не проходить формальную оценку. Комиссия EQC может также решить выбрать ремонт, восстановление или перемещение здания, как решение по урегулированию претензии. Величина большая, чем оговоренная сумма, должна быть выплачена держателю ипотеки, в случае, когда присутствует ипотека.

3.5. Возмещение и его пределы

Как уже отмечалось, помимо исключения нежилых объектов из покрытия, Закон 1993 года установил некоторые ограничения или пределы. Например, дома и личные вещи страхуются в размере их последующего ремонта или замены -или для страховой суммы, если ниже- с применением следующих максимальных значений:

— Для жилых помещений, NZD 100 000 плюс 12,5% НДС, в общем NZD 112 500.

— Для личного имущества, NZD 20 000 плюс НДС, т.е. NZD 22 500.

Страхование может быть приобретено на частном рынке для обеспечения выплаты за понесенные убытки, превышающие эти пределы, для требуемого дополнительного размера.

В целом, личное имущество страхуется на тех же условиях, что и в частном полисе страхования на случай пожара с включением риска природных катастроф.

3.6. Франшизы

Страхование EQC определяет следующий размер франшизы:

— Для повреждения жилого дома, с или без личного имущества, франшиза в размере NZD 200 (умножается на число пострадавших жилищ), или 1% от размера страховой выплаты для всего здания, если выше.

— Для повреждения только личного имущества, франшиза в размере NZD 200.

— Для повреждения земельного участка, франшиза в размере NZD 500, если сумма претензии составляет NZD 5000 или менее, и 10% от ущерба, если значение будет превышено. Франшиза в таких случаях не более чем NZD 5000.

3.7. Фонд на случай природных катастроф

Комиссия EQC управляет Фондом стихийных бедствий (ранее Фонд гарантирования убытков при землетрясении и военных действиях), средства которого включают страховые премии, собранные Комиссией через страховые компании в рамках полиса страхования от пожара, который страховщики выписывают или обновляют, также плюс отдачу от инвестиций Фонда. Фонд предназначен для урегулирования претензий о возмещении ущерба, причиненного в результате стихийных бедствий. На 30 июня 2006 года Фонд достиг общего показателя резервов в размере NZD 5,42 млрд. Средства Фонда вкладываются под контролем «Положений об инвестиционной политике, стандартах и процедурах», утвержденные Министерством финансов.

Комиссия EQC уже с конца 2001 года была в состоянии инвестировать в зарубежные акции (акции и облигации) для увеличения диверсификации инвестиций Фонда в целях обеспечения доступности ресурсов, в случае, если в Новой Зеландии наступает крупная катастрофа.

3.8. Перестрахование

Комиссия EQC также имеет программу перестрахования, которая защищает фонд от платежных обязательств после серьезного стихийного бедствия, превышающие NZD 1,5 миллиарда («точка ограничения выплат»). Система перестрахования обеспечивает страховое покрытие до NZD 4 миллиардов. Если наступает другое стихийное бедствие в течение оставшегося срока действия трехлетнего договора, с убытками в более NZD 3,5 млрд, активируется другое перестрахование с точкой ограничения выплат на NZD 1 миллиард.

Перестрахование является предметом переговоров через международных брокеров, участвуют около сорока перестраховочных компаний на международном рынке.

3.9. Государственная гарантия

Как уже указывалось, Комиссия EQC имеет неограниченную государственную гарантию, которая принимает все потери на себя после того, как средства Фонда на случай природных катастроф и емкость программы перестрахования исчерпываются. Гарантия может быть выполнена в виде гранта или кредита, по усмотрению правительства. В обмен на эту гарантию, Комиссия EQC платит правительству ежегодный взнос. Хотя Комиссия EQC не облагается налогами и в настоящее время не выплачивает дивиденды правительству, Закон о Комиссии EQC предусматривает выплату сумм правительству вместо налога или дивидендов, если того требует Правительство. Такого случая не было с середины 1990-х годов.

[1] Данная глава была подготовлена с особым вкладом Дэвида Миддлтона (Earthquake Commission EQC).

[2] EQC.: “The Earthquake Commission. A New Zealand Government agency providing natural disaster insurance to residential property owners”. June 1994

[3] GNS Science: www.gns.cri.nz/what/earthact/earthquakes/index.html.

[4] A new study by GNS Science is reviewing the seismicity of the Wellington region in light of latest knowledge about activ- ity relationships among adjacent faults

[5] См.: volcano.und.nodak.edu/vwdocs/volc_images/australia/new_z.html

[6] Изображение предоставлено GNS Science, Новая Зеландия (www.gns.cri.nz)

[7] Риски селевых потоков не покрывались автоматически и принимались только в случае, если так решила Комиссия. Это покрытие финансировалось через Специальный фонд бедствий, который получал 10% дополнительных премий, собранных по страхованию риска природных катастроф. С июля 1970 года этот риск покрывался автоматически, без необходимости дополнительной премии.

[8] Капитал Комиссии составляет 1,5 млрд новозеландских долларов, в полном объеме Правительственный капитал, через Казначейство.

[9] См.: Householders’ Guide to EQCover. Wellington, Earthquake Commission, November 1994