"Быть или не быть системе обязательного медицинского страхования в Казахстане?" - этот по-шекспировски судьбоносный вопрос чиновники от здравоохранения себе уже перестали задавать. Теперь, когда отступать уже некуда, их мучает совсем другой вопрос - "Как быть?".

По поводу введения обязательного медицинского страхования в Казахстане на протяжении последних лет развернулось серьёзное обсуждение и в СМИ, и в профессиональном медицинском, и в страховом сообществе. Вот только до недавнего времени Министерство здравоохранения на приглашения обсудить эту проблему всякий раз отвечало, что ещё не готово к диалогу. И действительно оно вплотную было занято исследованием международного опыта, направляя делегации в разные страны и приглашая экспертов в Казахстан. Много ли, мало ли средств было потрачено на эти изыскания, доподлинно неизвестно. Но плоды трудов чиновников, представленные в середине мая, наводят на мысль о том, что международный опыт нашему Минздраву мало чем пригодился.

А предстояло ответить всего на два вопроса, однако не простых, а ключевых: каков будет источник финансирования системы и каков будет способ распределения средств? Именно эти ответы и послужат характеристикой предлагаемой модели организации системы здравоохранения в стране.

Международный опыт финансирования здравоохранения

Экспертами Всемирной организации здравоохранения (ВОЗ) предложена следующая классификация систем здравоохранения:

- модель Бевериджа, или преимущественно государственная модель финансирования здравоохранения;

- модель Бисмарка, или преимущественно страховая модель финансирования здравоохранения;

- рыночная модель или частная модель финансирования здравоохранения.

Ни в одной стране мира модель не применяется в чистом виде - фактически это системы социального медицинского страхования, или обязательного медицинского страхования (если охватывает всё население), или государственного здравоохранения, действующих в разных странах мира, которые в той или иной мере включают элементы каждой из вышеперечисленных моделей. Государственное здравоохранение (или социалистическая модель) может рассматриваться как предельный случай модели Бевериджа.

Организацию государственного финансирования предоставления медицинской помощи населению можно рассмотреть с точки зрения следующих факторов:

- охват населения государственным финансированием медицинской помощи:

а) полная ответственность государства за предоставление медицинской помощи населению (социалистическая модель);

б) предоставление медицинской помощи всем слоям населения в рамках обязательной корзины медицинских услуг (модель Бевериджа);

в) охват основной части населения, за исключением групп с высоким уровнем доходов (модель Бисмарка);

г) охват только социально уязвимых слоёв населения (рыночная модель);

- участие государства в финансировании медицинской помощи населению:

а) полное финансирование медицинской помощи населению (социалистическая модель);

б) финансирование в пределах обязательной «корзины» медицинских услуг (модель Бевериджа);

в) финансирование медицинских услуг, оказываемых только социально уязвимым слоям населения (рыночная модель);

- аккумуляция ресурсов на финансирование здравоохранения:

а) централизованная - через государственные фонды (модель Бевериджа);

б) децентрализованная - путём взносов в страховые организации или больничные кассы/фонды (модель Бисмарка, рыночная модель);

- финансирование медицинских учреждений:

а) квотно-бюджетное финансирование, прикрепление населения к медицинским организациям (социалистическая модель),

б) оплата по факту за оказанные услуги (модель Бисмарка, рыночная модель);

в) смешанные системы финансирования - двухканальная система финансирования или многоканальная система финансирования (модель Бевериджа);

- организация финансирования медицинских учреждений и контроль объёма и качества медицинской помощи:

а) прямое финансирование из бюджета и государственный контроль (социалистическая модель);

б) финансирование через государственный фонд (фонды) и централизованный контроль (модель Бевериджа);

в) финансирование через страховые организации и контроль со стороны страховых организаций (модель Бисмарка, рыночная модель);

- бюджетирование расходов на финансирование медицинской помощи населению:

а) на основе затрат медицинских организаций (социалистическая модель);

б) единый подушевой тариф - с учётом пола, возраста и других факторов (модель Бевериджа);

в) в зависимости от уровня доходов (модель Бисмарка, рыночная модель).

В таблице 1 приведена информация о системе финансирования здравоохранения в развитых странах мира (источник: The Commonwealth Fund, November 2011).

Таблица 1. Финансирование и объёмы медицинской помощи в 14 странах мира

|

Страна |

Роль государства |

Система государственного финансирования |

Роль добровольного медицинского страхования ( % охвата населения) |

Защита для социально уязвимых слоёв |

|

Австралия |

Государственная универсальная страховая программа, администрируемая на региональном уровне (Медикер) |

Общие налоговые поступления; выделенная часть подоходного налога |

~50 % покупают ДМС для доступа к частным клиникам и дополнительного покрытия |

Для пожилых и групп с низким доходом: более низкий процент соплатежей, более низкий порог применения 80 % покрытия |

|

Канада |

Государственная универсальная страховая программа, администрируемая на региональном уровне (Медикер) |

Провинциальные/федеральные налоговые поступления |

~67 % покупают ДМС для дополнительного покрытия |

Полное покрытие услуг (освобождение от соплатежей), варьируется по провинциям |

|

Дания |

Национальная система медицинского обслуживания (NHS) |

Выделенная часть подоходного налога |

~40 % покупают ДМС для соплатежей, дополнительного покрытия или доступа к частным клиникам |

Финансирование медикаментов для хронических больных (в пределах ~$636); финансирование лечения для групп с низким доходом или смертельно больных |

|

Англия |

Национальная система медицинского обслуживания (NHS) |

Общие налоговые поступления |

~10 % покупают ДМС для доступа к частным клиникам |

Частичное покрытие стоимости медикаментов для низкодоходных групп, пожилых, детей, беременных и недавно родивших, некоторых групп инвалидов/хронически больных; стоимость транспортировки для низкодоходных групп |

|

Франция |

Система обязательного медицинского страхования, все медицинские страховые организации организованы в единое национальное объединение |

Выделенный налог на доходы и заработную плату работодателя/работника; общие налоговые поступления |

~90 % покупают ДМС для соплатежей и дополнительного покрытия |

Льготы для низкодоходных групп, с хроническими заболеваниями, инвалидов и детей |

|

Германия |

Система обязательного медицинского страхования со 180 конкурирующими страховыми организациями («больничными фондами»); группы с выходим доходом могут исключены из ОМС с приобретением ДМС |

Выделенный налог на доходы и заработную плату работодателя/работника; общие налоговые поступления |

~20 % покупают ДМС для соплатежей и более комфортных услуг; ~ 10 % выходят из ОМС с приобретением только ДМС |

Страховые взносы в зависимости от уровня доходов; льготы для детей |

|

Италия |

Национальная система медицинского обслуживания (NHS) |

Выделенная часть налогов на бизнес и НДС; региональные налоговые поступления |

~15 % покупают ДМС для доступа к частным клиникам и более комфортных услуг |

Льготы для пожилых и детей из низкодоходных групп, беременных, и некоторых хронических больных и инвалидов |

|

Япония |

Система обязательного медицинского страхования с 3,500 конкурирующими страховыми организациями + некоммерческие государственные, квазигосударственные фонды и фонды созданные |

Общие налоговые поступления; страховые премии |

Большинство покупают ДМС для соплатежей и платных услуг |

Снижение порога соплатежей для низкодоходных групп; сокращение соплатежей для детей и пожилых |

|

Нидерланды |

Система обязательного медицинского страхования через общий страховой рынок (национальная сеть) |

Выделенный налог на заработную плату; страховые премии в зависимости от общины; общие налоговые поступления |

~80 % покупают ДМС для покрытия дополнения к корзине услуг и комфортных услуг |

Помощь в оплате страховых премий в зависимости от уровня доходов (получают 40 %); дети освобождены от соплатежей |

|

Новая Зеландия |

Национальная система медицинского обслуживания (NHS) |

Общие налоговые поступления |

~33 % покупают ДМС для соплатежей, доступа к узким специалистам и плановым хирургическим операциям в частных клиниках |

Более низкий уровень соплатежей для низкодоходных групп, некоторых хронических больных, аборигенов; дети освобождены от соплатежей |

|

Норвегия |

Национальная система медицинского обслуживания (NHS) |

Общие налоговые поступления |

<5 % покупают для доступа к частным клиникам |

Льготы для детей, беременных и инвалидов |

|

Швеция |

Национальная система медицинского обслуживания (NHS) |

Общие налоговые поступления |

<5 % покупают для доступа к частным клиникам |

Дети освобождены от соплатежей |

|

Швейцария |

Система обязательного медицинского страхования через общий страховой рынок (региональная сеть) |

Страховые премии в зависимости от общины; общие налоговые поступления |

~70 % покупают ДМС для покрытия дополнения к корзине»услуг и комфортных услуг |

Помощь в оплате страховых премий в зависимости от уровня доходов (получают 30 %); помощь низкодоходным группам, льготы для детей и беременных |

|

США |

Медикер (MediCare): возраст 65+; инвалиды Медиэйд (MediAid): низкодоходные группы |

Медикер: налог на заработную плату, премии, доходы федерального бюджета; Медиэйд: федеральные налоги; налоги бюджета штатов |

~56 % покупают ДМС (работодатель или индивидуально); ~ большинство пожилых - дополнение к Медикер |

Медикер и Медиэйд |

Система финансирования здравоохранения в Израиле

Среди развивающихся стран наибольший интерес представляет система финансирования здравоохранения Государства Израиль. В этой стране система медицинской помощи и гарантий населению наиболее приближена к социалистической модели (модели Бевериджа), и в то же время уровень удовлетворённости населения предоставляемой медицинской помощи и услугами здравоохранения является очень высоким (по сравнению, например, с Великобританией, где население оценивает уровень предоставляемой в рамках NHS медицинской помощи как неудовлетворительный).

В Израиле действует система обязательного медицинского страхования, которая реализуется через 4 конкурирующие между собой медицинские страховые организации (медицинские фонды) - "Clalit" (доля рынка 60 %), "Maccabi" (20 %), "Meuchedet" (10 %) и "Leumit" (10 %). Эта система гарантирует каждому гражданину Израиля право на медицинское страхование и медицинскую помощь и определяет её гарантированный объём (корзину услуг). Гражданам Израиля предоставлена возможность выбора медицинских организаций через системы медицинских фондов и выбора самих медицинских фондов, при этом медицинский фонд не имеет права дискриминировать граждан в зависимости от пола, возраста и состояния здоровья (не имеет права отказывать в страховании гражданам, выбравшим фонд). Министерство здравоохранения Израиля осуществляет финансирование медицинских фондов на основе капитации - то есть устанавливает подушевую ставку страховой премии за каждого гражданина на основе его пола и возраста и оплачивает страховую премию в медицинский фонд в соответствии с зарегистрированным количеством граждан. Одновременно медицинские фонды для увеличения своих доходов имеют право предлагать гражданам дополнительное страхование (или добровольное медицинское страхование - "bituah mashlim"). Такое дополнительное страхование покрывает медицинские услуги, не включенные в корзину услуг, а также услуги повышенной комфортности.

Источниками финансирования системы здравоохранения являются:

- бюджет Министерства здравоохранения;

- страховые взносы от каждого резидента, выделенные на медицинское страхование;

- параллельные налоговые платежи со стороны работодателей/работников;

- фонды Национального страхового института (Bituach Leumi);

- соплатежи по медицинскому страхованию.

Система финансирования здравоохранения в России

В России действует система обязательного медицинского страхования, которая реализуется через специализированные медицинские страховые организации и финансируется из средств территориальных фондов обязательного медицинского страхования. Финансовые средства фондов ОМС находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию на другие цели не подлежат.

Источниками финансирования обязательного медицинского страхования являются следующие:

- платежи из бюджета;

- отчисления предприятий, организаций и других юридических лиц в фонд обязательного медицинского страхования в настоящее время в размере 3,6 % от начисленной заработной платы.

Страховые организации несут ответственность за качественное исполнение обязательств по контролю качества медицинских услуг, на оплату которых они направляют средства фонда обязательного медицинского страхования. Деятельность страховых организаций контролируют территориальные фонды обязательного медицинского страхования (ТФОМС). В случае выявления нарушения закона по результатам проверок со стороны ФОМС в соответствии с пунктом 13 статьи 38 ФЗ № 326 и с приказом ФОМС от 01.12.2010 г. № 230 "Об утверждении Порядка организации и проведения контроля объёмов, сроков, качества и условий предоставления медицинской помощи по обязательному медицинскому страхованию" на страховую компанию налагается штраф.

Страховые организации обобщили международный опыт: выводы

Изучение международного опыта организации финансирования медицинской помощи населению позволяет сделать следующие выводы относительно возможного применения в Казахстане:

- по обеспечению конституционных прав граждан на получение медицинской помощи организация обязательного медицинского страхования в Израиле и в России (практически та же модель, как и в Израиле) является наиболее приемлемой для Казахстана, в частности:

а) концентрация средств в едином фонде (Фонде медицинского страхования - ФМС) с последующим финансированием через страховые организации организаций поставщиков медицинских услуг;

б) право гражданина выбрать страховую организацию;

в) установление единых подушевых тарифов с учётом возраста и других факторов рисков (в России - дополнительно территориальный фактор) - что также гарантирует поддержку социально уязвимым слоям населения и пожилым;

г) оплата медицинским поставщикам по факту предоставления услуг (хотя страховые организации могут применять и другие системы оплаты для снижения уровня выплат).

- в качестве операторов системы обязательного медицинского страхования с учётом масштабов экономики Казахстана, а также для придания большей устойчивости системе обязательного медицинского страхования предлагается использовать страховой рынок отрасли общего страхования Казахстана - как в Нидерландах и Швейцарии, при это для ФМС расходы будут стабилизированы, а риски будут нести страховые организации (в России территориальные фонды ОМС также подвержены рискам, как и страховщики). Это позволит страховым организациям управлять рисками обязательного медицинского страхования, в том числе за счёт продажи добровольного медицинского страхования и развития розничных страховых продуктов для страхователей по обязательному медицинскому страхованию.

Казахстан - далеко от уровня развитых стран

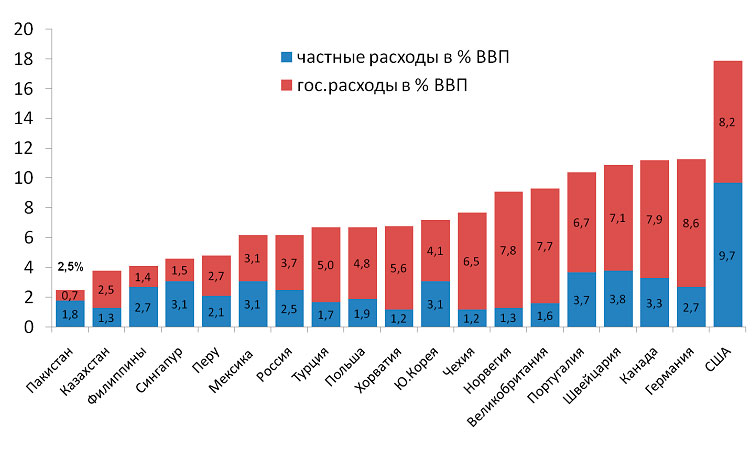

Уровень развития общества во многом определяется расходами, которые несёт бюджет государства на социальную сферу - образование, здравоохранение, социальные пособия и прочее. По расходам на здравоохранение Казахстан далеко отстоит от уровня развитых стран (см. график 1). В США доля бюджета здравоохранения составляет 17,9 % от ВВП, причём расходы государства составляют 8,2 %, а софинансирование частных лиц - 9,7 %. В Казахстане финансирование здравоохранения составляет всего 3,8 % от ВВП, причём государственное финансирование - лишь 2,5 %, а частные расходы населения - 1,3 %.

График 1. Сравнение расходов на здравоохранение в % от ВВП в 2011 - 2012 годах (по данным Всемирного банка)++

Данный показатель значительно ниже среднего значения в странах Евросоюза и СНГ, где расходы на здравоохранение составляют в среднем 9,6 % и 6,1 % к ВВП соответственно.

По данным Минздрава Республики Казахстан, недостаточный уровень финансирования здравоохранения отражается на увеличении оплаты медицинских услуг из личных средств граждан. В 2011 году личные платежи составили 41,5 % от общих расходов на здравоохранение в республике. В странах Евросоюза данный показатель в среднем - 16,7 %, в странах ОЭСР - 19,6 %.

Согласно Докладу о состоянии здравоохранения в мире Всемирной организации здравоохранения 2010 года повышение объёмов частных расходов пациентов свыше 20 % свидетельствует о высоком риске возникновения катастрофических расходов населения на медицинскую помощь. Кроме того, Минздрав Республики Казахстан отмечает, что бесплатные медицинские услуги, не получающие достаточного финансирования, имеют тенденцию саморегулироваться посредством увеличения очередей ожидания или неформальных платежей.

Таблица 2. Финансирование системы здравоохранения Республики Казахстан

|

|

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Бюджет расходов на здравоохранение, в млрд тг |

131 |

187 |

231 |

311 |

378 |

460 |

563 |

631 |

735 |

797 |

|

Строительство, в млрд тг |

30 |

42 |

64 |

82 |

92 |

96 |

98 |

111 |

117 |

121 |

|

Прочее, в млрд тг |

11 |

26 |

28 |

34 |

58 |

76 |

111 |

59 |

56 |

64 |

|

ГОБМП, республиканский бюджет, млрд тг |

11 |

14 |

26 |

35 |

30 |

52 |

196 |

251 |

286 |

307 |

|

ГОБМП, местный бюджет, млрд тг |

80 |

104 |

114 |

161 |

198 |

236 |

159 |

211 |

277 |

305 |

|

Рост расходов на здравоохранение, в % к предыдущему году |

|

43 |

24 |

35 |

22 |

22 |

23 |

12 |

17 |

9 |

|

Инфляция в % к декабрю предыдущего года |

6,7 |

7,5 |

8,4 |

18,8 |

9,5 |

6,2 |

7,8 |

7,4 |

6,0 |

4,8 |

|

в % к ВВП здравоохранение (всего: гос. + частн.) |

4,0 |

4,1 |

3,9 |

3,4 |

3,9 |

4,5 |

4,3 |

3,9 |

3,9 |

3,8 |

|

Удельный вес расходов на ГОБМП в % к ВВП |

1,5 |

1,6 |

1,4 |

1,5 |

1,4 |

1,7 |

1,6 |

1,7 |

1,8 |

1,8 |

Министерством здравоохранения Республики Казахстан в целях изучения мнения населения по вопросу введения обязательного социального медицинского страхования в 16 регионах страны был проведён социологический опрос, в котором приняли участие 2445 респондентов.

Результаты опроса показали, что определённая часть населения поддерживает введение социальных отчислений в фонд медицинского страхования для улучшения качества оказываемых услуг в системе здравоохранения. Так, 50 % опрошенных считают, что создание системы обязательного медицинского страхования позволит возместить личные затраты пациентов на дорогостоящие медицинские процедуры и лекарства, 44 % считают, что это приведёт к значительному снижению уровня неформальных платежей, и 41 % связывают с сокращением времени ожидания.

Видение рабочей группы Минздрава Республики Казахстан о целесообразности введения обязательного социального медицинского страхования в Казахстане

Структура системы обязательного социального медицинского страхования (ОСМС) Принимая во внимание действующую систему финансирования здравоохранения и необходимость планомерного внедрения ОСМС, на начальном этапе целесообразно создание единого фонда с последующей передачей от Комитета оплаты медицинских услуг Министерства здравоохранения Республики Казахстан функций по возмещению затрат организациям здравоохранения.

Министерством здравоохранения будут разработаны методики возмещения затрат медицинским организациям за оказание медицинской помощи и определён перечень услуг, входящих в гарантированный объём бесплатной медицинской помощи, на основании их экономической эффективности и приоритетов политики здравоохранения. Возмещение затрат за оказание видов медицинской помощи, финансируемых из средств местных бюджетов, лечение социально значимых заболеваний, паллиативной, скорой помощи и восстановительное лечение целесообразно оставить без изменений. Включение указанных видов медицинской помощи в ОСМС возможно по мере развития системы финансирования здравоохранения.

Финансирование системы обязательного социального медицинского страхованияВнедрение ОСМС предполагает введение страховых отчислений работодателем и (или) работником в государственный фонд социального медицинского страхования. Финансирование здравоохранения из государственного бюджета имеет выраженную тенденцию роста. Так, объём бюджетных средств, выделенных на здравоохранение, составил: в 2009 году - 455,1 млрд тенге, в 2010 году - '555,0 млрд тенге, в 2011 году - 627,3 млрд тенге, в 2012 году - 731,2 млрд тенге, в 2013 году - 797,1 млрд тенге, а в текущем году планируется выделить 849,0 млрд тенге.

В случае введения ОСМС за каждый дополнительный 1 % отчислений от дохода работающего населения система здравоохранения получит порядка 40 млрд тенге (увеличение бюджета - на 4,7 %). Для улучшения системы здравоохранения, соответствующего повышенному ожиданию населения, потребуется соответствующий уровень ставки отчислений.

Внедрение ОСМС должно осуществляться постепенно, начиная с минимальной ставки отчислений. В целом на раннем этапе систему ОСМС следует рассматривать не как средство привлечения дополнительного финансирования, а как средство повышения эффективности управления финансовыми ресурсами здравоохранения и нивелирования финансовых рисков.

Необходимо отметить, что внедрение ОСМС предполагает дополнительные затраты из бюджета на осуществление взносов в пользу работников бюджетной сферы, социально уязвимых слоёв населения и сокращение доходов государственного бюджета в случае отнесения на вычеты страховых взносов при определении налогооблагаемой базы. Также в случае установления взносов за неработающее население за счёт бюджетных средств расходы бюджета будут расти пропорционально росту населения, тем самым нагрузка на бюджет будет увеличиваться. Таким образом, в целях сохранения сбалансированности бюджета необходимо провести соответствующую оценку.

Так как системой обязательного социального медицинского страхования должно быть охвачено всё население республики (работающие, неработающие, социально уязвимые категории), при формировании данной системы необходимо учесть риск неуплаты медицинских страховых взносов работодателями и самостоятельно занятыми лицами. В целях исключения риска неполного охвата необходимо предусмотреть механизмы стимулирования граждан для участия в системе. Например, предоставление дополнительных медицинских услуг сверх базовой программы ОСМС для населения, которое из доходов уплачивает страховые взносы.

Структура населения и участников СОСС* от уровня доходов на 1 января 2014 года

Численность населения в Казахстане - 17,1 млн человек по состоянию на 2013 год, МЗП - 18 660 тенге .

Количество активных участников СОСС - 5,8 млн человек (33,9 %), из них: 31,9 % - наёмные работники, 2,0 % - самозанятые участники СОСС. Структура доходов активных участников СОСС выглядит следующим образом:

|

свыше 10 МЗП |

2,3 % |

|

от 6 до 10 МЗП |

17,1 % |

|

лот 3 до 6 МЗП |

36,7 % |

|

до 3 МЗП |

43,9 % |

пенсионеры - 10,9 %

инвалиды - 3,0 %

дети и учащиеся - 28,9 %

студенты - 7,2 %

безработные - 2,8 %

самозанятые, не охваченные СОСС - 13,3 %

-------------------------------------------------------------------------------------

* СОСС - система обязательного социального страхования.

------------------------------------------------------------------------------------

Источники: Агентство Республики Казахстан по статистике, АО «Государственный фонд социального страхования».

Таблица 3. Прогноз поступлений в систему СМС в Казахстане

|

|

2016 |

2017 |

2018 |

|

Численность населения (тыс. человек) |

17 631 |

17 865 |

18 092 |

|

Количество неактивного населения (дети, пенсионеры и т. д.) (тыс. человек) |

10 878 |

11 022 |

11 162 |

|

Количество работающего населения, являющиеся участником ОСМС (тыс. чел.) |

6 753 |

6 843 |

6 930 |

|

в том числе средняя численность участников ОСМС, за которых уплачивались страховые взносы за 12 месяцев в году (тыс. человек) |

3 895 |

4 037 |

4 089 |

|

в том числе количество самозанятых лиц (тыс. человек) |

506 |

525 |

532 |

|

Среднемесячная заработная плата (тенге) |

124 052 |

132 736 |

142 028 |

|

Минимальная заработная плата (МЗП, тенге) |

21 364 |

22 859 |

24 459 |

|

Ставка страховых взносов на душу населения из бюджета (% от МЗП) |

10 % |

10 % |

10 % |

|

Сумма страховых взносов из бюджета за всё население (млрд тенге) |

445 |

490 |

531 |

|

Ставка страховых взносов для работодателя, в том числе самозанятых (% от ФОТ) |

1 % |

1 % |

2 % |

|

Сумма страховых взносов в год от работодателя, в том числе самозанятых (млрд тенге) |

58 |

64 |

140 |

|

Всего поступлений (млрд тенге) |

503 |

554 |

671 |

Анализ рисков. Внедрение обязательного социального медицинского страхования повлечёт ряд политических и финансовых рисков:

1. Нецелевое использование средств - риск использования средств ОСМС для целей, не связанных с предоставлением медицинской помощи населению. Данный риск необходимо устранить путём установления чётких норм, ограничивающих использование средств, и повышения прозрачности управления.

2. Низкий уровень сборов отчислений - преодоление данного риска возможно путём постепенного внедрения ОСМС с разработкой механизмов стимулирования граждан к участию в системе медицинского страхования.

3. Увеличение потребления медицинских услуг - в связи с увеличением финансирования здравоохранения, в будущем возможно значительное увеличение спроса на медицинские услуги, вызванное как пациентами, так и поставщиками. В целях устранения данного риска ввести механизмы сдерживания пациентов от чрезмерного потребления (установление лимитов на посещение либо сооплата) и централизованное регулирование стоимости медицинских услуг.

Страховойрынок предлагает этапы внедрения ОМС в Казахстане

Внедрение обязательного медицинского страхования в Казахстане предлагается осуществить в форме поэтапного перехода от преимущественно государственной модели (модель Бевериджа) к преимущественно конкурентной модели (модель Бисмарка), что позволит обеспечить постепенное повышение эффективности системы при сохранении социальных гарантий населению и мобилизовать дополнительные ресурсы в виде дополнительных налогов со стороны работодателей для развития здравоохранения.

В основу модели обязательного медицинского страхования в Казахстане предлагается положить следующие принципы:

- Обеспечение конституционных прав населения на медицинскую помощь. Каждый гражданин Казахстана должен иметь гарантии получения определённого пакета медицинской помощи независимо от пола, возраста, занятости и места проживания в Республике Казахстан. Поэтому ОМС должно охватывать всё население, что предполагает на определённом уровне использование принципа консолидации - «Здоровый платит за больного, а богатый - за бедного». Дифференциация в объёме и качестве медицинской помощи осуществляется за пределами ОМС путём либо софинансирования дополнительных услуг со стороны населения, либо приобретения добровольного медицинского страхования (ДМС). Таким образом, все ресурсы, используемые для ОМС, должны консолидироваться (“pooling”) в единой системе - в Фонде обязательного медицинского страхования (ФОМС) - с последующим перераспределением в зависимости от потребности в медицинской помощи в определённых государством объёмах;

- Постепенный переход от прямого финансирования медицинских учреждений на основе заявок и прикрепления населения (действующая система) к оплате по факту медицинских услуг страховыми компаниями. Это позволит обеспечить эффективное использование ресурсов ОМС и преодолеть действующие деформации в системе предоставления медицинской помощи, а также обеспечить реальную конкуренцию между медицинскими организациями и свободу выбора медицинского поставщика для населения;

- Разработка гарантированного пакета медицинской помощи и его стоимости (принцип подушевого тарифа с учётом пола и возраста) с передачей рисков на сформировавшийся через 2-3 года страховой рынок, способный обеспечить качественную организацию медицинского обслуживания и имеющий достаточную капитализацию для гарантирования системы. Одновременно это позволит стабилизировать расходы государства и работодателей на цели оказания медицинской помощи и повысить качество организации и предоставления медицинского обслуживания, а также улучшить контроль использования средств ОМС, используя экономические стимулы. ДМС, в свою очередь, позволит населению с более высоким уровнем дохода получить доступ к услугам за пределами гарантированного объёма, а также услуги повышенной комфортности.

В соответствии с этим во временном плане можно выделить 3 этапа:

1.Создание Фонда обязательного медицинского страхования (ФОМС) и развитие инфраструктуры для последующего внедрения конкуренции среди операторов системы (2015 - 2017 гг.).

Основные задачи:

- сформировать систему сбора и управления денежными средствами, поступающими на цели ОМС от работодателей и из государственного бюджета;

- разработать систему базовых тарифов на медицинские услуги, включая совершенствование системы клинико-затратных групп, используемую для целей ОМС;

- определить объём гарантированной государством медицинской помощи (корзину услуг) в рамках ОМС;

- разработать и внедрить принципы предоставления медицинской помощи для отдельных групп населения: инвалидов или лиц с критическими заболеваниями; детей; пожилых людей и беременных женщин;

- внедрить информационные системы по учёту поступлений денежных средств и их расходованию, по учёту предоставления и затрат стационарных медицинских услуг; по подушевому учёту медицинских расходов;

- разработать и подготовить к внедрению механизмы по оплате медицинских услуг по факту их использования;

- создать налоговые преференции для работодателя с целью стимулирования развития ДМС.

На первом этапе для обеспечения плавности перехода к системе ОМС в плане непосредственной организации медицинской помощи населению будут использованы механизмы, действовавшие в системе ГОМБП.

- 2. Допуск конкурирующих операторов системы - страховых компаний, имеющих лицензию на ОМС (далее - страховые компании) для перехода от прямого финансирования медицинских учреждений на основе размещения заказов к оплате услуг медицинских учреждений по факту оказания услуг населению (2018 - 2020 гг.)

Основные задачи:

- за счёт развития инфраструктуры первого этапа ФОМС переходит к системе оплаты медицинских услуг по факту оказания услуг на основе тарифов ОМС;

- наряду с аккредитованными в ФОМС медицинскими организациями будет разрешена аккредитация страховых компаний, которые на основе договорных отношений объединят медицинских поставщиков во всех регионах Казахстана. Населению будет предложена возможность прикрепления на обслуживание в ФОМС (в котором естественным образом будет выделено соответствующее подразделение) - через соответствующие поликлинические службы по прежней модели, или в любой из аккредитованных страховых компаний, которые позволяют уже выбирать поликлинические службы, а не прикрепляться к одной из них. Страховые компании работают по тарифам ФОМС и выставляют счета в ФОМС по таким тарифам, но могут использовать договорные тарифы с медицинскими поставщиками за счёт организации соплатежей или привлечения добровольного медицинского страхования (ДМС);

- ФОМС проводит подушевой учёт выставляемых медицинскими организациями и страховыми компаниями счетов и производит оплату в объёме стоимости корзины ГОМБП по соответствующей группе населения в соответствии с прикреплением в медицинские учреждения либо в страховые компании в соответствии с заключенным договором страхования по ОМС;

- ФОМС собирает статистику для установления подушевой стоимости пакета гарантированной медицинской помощи с учётом действующих тарифов ОМС и уточняет корзину медицинских услуг, входящих в гарантированный пакет, и формирует статистику по группам риска среди населения.

Присутствие страховой организации в системе ОМС обеспечит систему контроля медицинских расходов, их оптимизацию и повышение качества медуслуг вследствие заинтересованности страховщика в эффективности процесса медицинского обслуживания и снижения его стоимости, а также создаст конкурентную среду между медицинскими учреждениями;

- 3. С 2020 г. и далее система ОМС начинает обслуживаться только страховыми компаниями, то есть происходит создание комплексной системы медицинского страхования, включающей в себя систему обязательного медицинского страхования (ОМС - гарантированный объём медицинской помощи) и дополняющего ОМС добровольного медицинского страхования (ДМС). Риски полностью переносятся на страховой рынок. Население имеет право выбора между конкурирующими страховыми компаниями по системе ОМС, а также право выбора между медицинскими поставщиками с доплатой или покупкой ДМС в случае, если стоимость услуг медицинского поставщика превышает тарифы ОМС.

Основные задачи:

- страховые организации, имеющие лицензию ОМС, становятся операторами системы ОМС. Из ФОМС выделяется государственная страховая компания;

- население может выбрать и зарегистрироваться в любой из страховых компаний. Страховые компании получают премию из ФОМС в зависимости от категории населения, прикреплённой к ней на основе подушевого тарифа, и обязаны организовать и оплатить в полном объёме медицинскую помощь, предусмотренную обязательной корзиной по утверждённым тарифам для услуг ОМС. Риск превышения стоимости медицинских услуг над страховой премией лежит на страховщике. Страховщик организует медицинскую помощь путём заключения договоров с медицинскими организациями и оплачивает предоставленные медицинские услуги таким поставщикам;

- ФОМС становится системой концентрации, управления и перераспределения денежных средств ОМС, а также осуществляет контроль полноты и качества оказания услуг в рамках ОМС со стороны страховых компаний и медицинских организаций.

Когда третий - совсем не лишний

В своих исследованиях Минздрав обращает внимание на то факт, что в настоящее время работодатель не принимает никакого участия в финансировании системы здравоохранения. Но это же не соответствует действительности! В 2013 году объёмы ДМС составили 18,5 млрд тенге, то есть 7,3 % объёма премий страхового рынка, при этом практически все программы ДМС - это прямые расходы работодателя (корпоративная программа и социальный пакет) на обеспечение медицинского облуживания своих работников. За период 2012 - 2013 годов рост объёма ДМС составил 18,5 %, что свидетельствует о росте востребованности ДМС.

Предлагаемая Минздравом концепция развития ОМС в Республике Казахстан не предполагает участия страхового рынка, при этом определённые надежды на финансирование системы возлагаются на добровольное медицинское страхование. Следует заметить, что внедрение обязательного медицинского страхования, в том числе и за счёт новых налогов, которые будет оплачивать работодатель за своих работников, значительно снизит текущие бюджеты, выделяемые на ДМС. При этом объём услуг, которые будут получать работники в рамках ОМС, будет значительно ниже, чем они получали в рамках ДМС.

Таким образом, система ОМС без участия страховщиков фактически убьет ДМС! Ведь работодатель вряд ли будет нести двойные расходы по медицинскому обслуживанию своих работников (за ОМС и ДМС одновременно), к тому же на сегодняшний день у работодателя нет других стимулов для софинансирования системы здравоохранения в виде ДМС.

Данную проблему может частично решить освобождение от налогообложения как дохода работника стоимость полиса ДМС. На сегодняшний день статьёй 156, п. 1, пп. 18 Налогового кодекса выплаты для оплаты медицинских услуг (кроме косметологических) при рождении ребенка, на погребение в пределах 8-кратного минимального размера заработной платы по каждому виду выплат в течение календарного года освобождаются от налогообложения как доход работника при предоставлении соответствующих подтверждающих расходы документов. При этом расходы на страхование на случай болезни (ДМС) к такой категории расходов не относятся.

Страховой рынок осознает, что передача обязательного медицинского страхования на страховой рынок при текущем состоянии инфраструктуры страховщиков может иметь и негативные последствия. Именно поэтому предлагается поэтапное участие страхового рынка в системе ОМС, в рамках которого каждому гражданину будет предоставлено право на гарантированный объём медицинской помощи в случае заболевания, на выбор медицинской организации и страховой организации, обеспечивающей гражданину доступ к медицинским услугам и их оплату в рамках установленного гарантированного объёма. Кроме того, введение ОМС с участием страхового рынка позволит установить эффективный контроль расходования государственных средств, выделяемых на цели бесплатной медицинской помощи населению, а также создать механизмы привлечения дополнительных источников финансирования на эти цели с помощью страхового рынка.

Участвуя в ОМС, страховые компании сэкономят государству средства, поскольку их расходы будут лимитированы рамками ГОБМП, а перерасход они будут возмещать за счёт собственных средств. Медучреждения заинтересованы в увеличении объёма своих услуг и прибыли так же, как и страховщики. Но при этом страховщики не заинтересованы нести расходы сверх необходимых и достаточных норм для качественного оказания медицинских услуг, выполняя тем самым роль контролёра расходования средств.

В текущей же версии обязательного медицинского страхования, предложенной Минздравом, такого контролёра нет, но есть определённая надежда на сознательность наших сограждан и на сооплату услуг медучреждений со стороны населения, которая, по мнению Минздрава, должна содействовать:

- ограничению чрезмерного потребления медицинских услуг;

- повышению ответственности человека за собственное здоровье;

- уменьшению количества необоснованных обращений в медицинские организации

- стимулированию легализации занятости;

- обеспечению устойчивости системы обязательного социального медицинского страхования.

Очень напоминает поговорку: спасение утопающих – дело рук самих утопающих. Но если мы говорим о модернизации системы здравоохранения, то такой подход врятли будет эффективным и видимо без третьего (то есть страховщика) просто не обойтись.

Дискуссия вокруг непростого вопроса о введении обязательного медицинского страхования продолжается. И пока нет никаких готовых оптимальных решений.

Нас чему-то уже научил первый негативный опыт создания Фонда обязательного медицинского страхования. Так неужели сейчас латать старые дыры новыми заплатками вместо того, чтобы с учётом интересов государства, населения, здравоохранения и частного бизнеса выстроить грамотную систему ОМС, - лучший вариант? И главное - чтобы после долгих поисков ответа на вопрос «Как быть?» мы не начали опять задаваться вопросами "Кто виноват?" и "Что делать?".

Источник: Журнал «Рынок страхования» Июль-август 2014