На развитых рынках, история которых насчитывает не одно столетие, сильная страховая отрасль является обязательным элементом эффективной экономики. Если средний показатель доли премий страховой отрасли в ВВП развитых странах составляет до 5 %, то нам с нашими 0,47 % ещё расти и расти. А на чём, собственно, расти

На подступах к совершенствованию обязательного страхования

В приснопамятные времена Госстраха этот вопрос решался просто - обязательное страхование на все случаи жизни закрывало любые проблемы населения и промышленного производства. Почему же за столько лет (с 1923 года) наше население так и не выработало навыка страхования? Всё очень просто - добровольно страховались единицы, а компенсации в случае чего получали все. Страхование было нерыночное и привычки страховаться у населения не выработало, зато породило стойкое убеждение в том, что государство в беде не оставит и проблемы в случае чего решит. Одним словом, в жизнь претворялась политика государственных компенсаций, отнюдь не стимулировавшая людей к страхованию.

Первое десятилетие независимого Казахстана также не было отмечено серьёзным отношением населения к страхованию. И только в 2003 году, после принятия ряда отраслевых законов и появления 10 классов обязательного страхования можно было начинать говорить о возможном развитии страховой культуры и каких-то перспективах развития розничного страхования, для которого обязательное может стать локомотивом. Но вот уж прошло ещё 10 лет, а «паровоз» всё ещё на запасном пути. Почему же обязательное страхование, на которое справедливо возлагались большие надежды, так и не стало драйвером развития страховой розницы и добровольных видов страхования в Казахстане? Возможно, пора опять вернуться к вопросу модернизации системы обязательного страхования?

28 мая 2013 года приказом председателя Национального Банка Республики Казахстан была создана рабочая группа по совершенствованию обязательного страхования, в которую вошли представители страховых (перестраховочных) организаций и сотрудники центрального аппарата и Комитетов Национального Банка. В рамках деятельности рабочей группы были рассмотрены проблемные вопросы обязательного страхования и подготовлены предложения по выработке основных критериев отнесения классов страхования к обязательным. Материалы, представленные рабочей группой на обсуждение, и положены в основу настоящей статьи.

Мировой опыт и реалии Казахстана

Мировой практикой выработаны чёткие критерии введения обязательного страхования. В случае, когда определённая группа рисков не принимается страховщиками на страхование на коммерческой основе в силу нерентабельности, либо стоимость коммерческого страхования слишком высока для страхователя, либо страхователь недооценивает степень опасности и возможные последствия наступления страхового случая, а общественная потребность в страховой защите таких рисков есть, тогда государство вводит обязательное страхование.

Механизм обязательного страхования широко используется государством в целях обеспечения социальной стабильности и ускорения развития экономики. Инициатором обязательного страхования в Казахстане выступает государство, которое в форме закона обязывает юридических и физических лиц заключать договор страхования. Сфера применения вида обязательного страхования и правовые основания его проведения должны соответствовать следующим основным принципам:

- условия и порядок проведения страхования устанавливаются законом (либо с указанием в нём возможности иного регулирования отдельных вопросов);

- сплошной охват объектов, подлежащих страхованию;

- достаточная длительность проведения страхования (как правило, обязанность по заключению договора страхования прекращается только с исчезновением объекта страхования);

- открытость информации об основных условиях осуществления обязательного страхования;

- реальная возможность выполнения страховщиками и другими лицами своих обязательств по договору страхования;

- условия ответственности сторон договора страхования и иных лиц, в том числе государства.

Для решения вопроса об обязательности страхования должны быть чётко определены:

- объект страхования и круг потенциальных страхователей;

- страховой случай, условия и вероятность его наступления (статистика случаев, средний убыток);

- максимальный объём страхового покрытия (страховая сумма) и страховые тарифы (страховая премия).

Согласно распоряжению Премьер-министра Республики Казахстан от 21 марта 2003 года № 38-р «Об утверждении оптимального перечня обязательных видов страхования» в Казахстане действуют 9 видов обязательного страхования:

1) обязательное страхование гражданско-правовой ответственности владельцев транспортных средств;

2) обязательное страхование гражданско-правовой ответственности перевозчика перед пассажирами;

3) обязательное страхование в растениеводстве;

4) обязательное страхование гражданско-правовой ответственности частных нотариусов;

5) обязательное страхование гражданско-правовой ответственности аудиторов и аудиторских организаций;

6) обязательное страхование гражданско-правовой ответственности турагентов и туроператоров;

7) обязательное страхование ответственности работодателя за причинение вреда жизни и здоровью работников при исполнении ими трудовых (служебных) обязанностей;

8) обязательное страхование гражданско-правовой ответственности владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам;

9) обязательное экологическое страхование.

По указанным видам обязательного страхования действуют отдельные законы, детально регламентирующие условия и порядок проведения страхования, в том числе в части заключения договора страхования, прав и обязанностей сторон, максимального размера ответственности (страховая сумма), размеров страховой премии, определения страхового случая, размеров страховой выплаты, оснований для отказа в страховой выплате. В законодательстве имеются также нормы, предусматривающие проведение добровольного страхования с признаками обязательного страхования (заключение договора страхования является обязательным для страхователя, но не является обязательным для страховщика) либо обязательного страхования, не включенного в оптимальный перечень.

Роль системы обязательного страхования можно оценить по доле его в совокупных премиях (см. график 1).

Но необходимо учитывать, что с увеличением доли обязательного страхования в совокупных премиях роль отдельных классов очень незначительна (см. график 2).

А на начало текущего года 94,2 % всего объёма обязательного страхования давали всего два класса - обязательное страхование гражданско-правовой ответственности владельцев транспортных средств (ОС ГПО ВТС) и обязательное страхование работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей (ОС РНС). И этот факт требует понимания необходимости наличия в оптимальном перечне обязательных классов остальных классов, доля которых составляет 5,8 %.

Кроме того, на сегодняшний день государственными органами регулярно вносятся предложения по введению новых классов страхования.

Как мы понимаем, основной причиной сложившейся ситуации является то, что при введении обязательных видов страхования государственные органы-разработчики стремятся прежде всего передать часть своих контрольных и надзорных функций системе страхования, не учитывая интересы страхового рынка. Примером такого подхода являются предложения по введению обязательного страхования гражданско-правовой ответственности застройщиков, хлебоприёмных предприятий, врачей, адвокатов и др.

Итак, назрела необходимость реформировать систему обязательного страхования. И начали её с обозначения проблем отдельных классов, выработки критериев соответствия обязательным классам страхования в целях оптимизации действующего перечня и с принятия решения о введении новых классов.

Вот эти обозначенные проблемы

В системе обязательного страхования Казахстана на данный момент имеются следующие основные проблемы:

1) отдельные виды обязательного страхования несут системные риски для страхового сектора в целом. Примером является система ОС РНС, покрывающая профессиональные заболевания, имеющие высокую вероятность наступления по определённым видам деятельности.

2) отдельные виды являются крайне убыточными. Так, по обязательному страхованию в растениеводстве за 2012 год получено поступлений в виде страховых премий на сумму 411 млн тенге, а страховых выплат за этот же период осуществлено на 942 млн тенге;

3) отдельные виды обязательного страхования дублируют покрываемые риски. Обязательное экологическое страхование и обязательное страхование ГПО владельцев опасных объектов покрывают причинение вреда третьим лицам. Разница между данными видами заключается лишь в том, что экологическое страхование дополнительно покрывает риск причинения вреда окружающей среде;

4) отдельные виды обязательного страхования лишь формально покрывают риски, поскольку обязательное страхование необходимо лишь для получения лицензий и иных разрешительных документов. Причинами низкой эффективности является недостаточно регламентированная ответственность лиц, осуществляющих лицензируемую деятельность в отраслевых законах; низкая диверсификация рисков; низкая осведомленность лиц, получивших экономический ущерб о возможности получения выплат. Об этом свидетельствуют фактические результаты, например по обязательному страхованию ГПО аудиторов в 2012 году страховых премий собрано на 14,5 млн тенге, при этом страховые выплаты не осуществлялись.

5) низкий охват обязательным страхованием. Государственные органы осуществляют контроль наличия договора обязательного страхования лишь при выдаче разрешительных документов без дальнейшего контроля соблюдения обязанности страховать свою ответственность.

Рабочая группа предлагает механизмы решения проблем

Рабочая группа Национального Банка Республики Казахстан, предлагая механизмы решения проблем обязательного страхования, прежде всего связывает их с определением чётких критериев отнесения классов страхования к обязательным. Выработка критериев и проведение анализа на соответствие им действующих классов обязательного страхования и предлагаемых к введению обязательных классов страхования, по мнению разработчиков, обеспечат единый подход при отнесении определённого класса страхования к обязательным.

Предлагается в качестве основных четырёх критериев страховых рисков по обязательным классам страхования определить следующие:

1. Случайность.

2. Массовость.

3. Возможность оценки убытков.

4. Социальность и общественная значимость.

5. Катастрофичность.

Класс страхования может быть признан обязательным при его соответствии всем вышеуказанным критериям.

Вот какой смысл вкладывается в предлагаемые критерии.

1. Критерий «Случайность»

Под случайностью понимается неизвестность относительно самого факта возникновения ущерба и/или времени его возникновения, если сам факт наступления ущерба в будущем предопределён и возможного размера причинённого ущерба.

Страховаться не должны неслучайные, детерминированные и преднамеренные события.

Объект, в отношении которого планируется страхование, не должен подвергаться опасности, которая изначально известна страховщику или страхователю (выгодоприобретателю). Наступление страхового случая не должно быть связано с действиями страхователя, застрахованного или выгодоприобретателя.

Страхуются только чистые риски, связанные со случайными событиями, которые влекут за собой или только ущерб, или оставляют ситуацию неизменной.

При применении указанного критерия необходимо чётко понимать, является ли страховое событие результатом случайной ошибки, небрежности или умышленного действия.

2. Критерий «Массовость»

Под массовостью или широтой охвата понимается вовлечение в страхование значительного количества однородных объектов, подверженных одинаковому риску и обеспечение максимального (сплошного) охвата субъектов, подлежащих страхованию.

Проведение анализа большего количества объектов наблюдения позволит обеспечить наиболее точную оценку вероятности наступления того или иного страхового случая, так как только в большой (не менее 10) совокупности выборок действует и даёт приемлемые результаты закон больших чисел (чем больше будет число рассматриваемых испытаний, тем более точно число заявленных случаев убытка будет соответствовать истинной вероятности убытка, что является основой для статистического ожидания убытка, с помощью которого устанавливаются ставки страховой премии, размер страховой суммы и размер страховой выплаты. При проведении и анализа считаем необходимым руководствоваться статистическими показателями, установив величину стандартного отклонения, например в размере не менее 10 %).

3. Критерий «Возможность оценки убытков»

Важнейшим фактором является возможность определения количественных характеристик распределения ущерба. Вероятность потерь и сопутствующие затраты должны быть оценены и просчитаны.

Без оценки вероятности ущерба и его ожидаемого значения невозможно рассчитать страховую премию относительно финансовых возможностей страховщика и его страхового портфеля.

Объекты страхования и предельный размер страховой выплаты должны быть максимально точно определены в договоре страхования во избежание необоснованных с точки зрения страховой компании претензий со стороны страхователя и столь же необоснованных с точки зрения страхователя отказов в выплате возмещения со стороны страховой компании.

Масштабы ущерба должны быть достаточно крупными и затрагивать интересы страхователя. В страховании используется показатель максимально возможной величины ущерба, так называемый PML (Possible Maximum Loss). Очень большие единичные ущербы встречаются достаточно редко, однако их следствием могут быть крупные убытки страховой компании и даже её разорение. Поэтому оценка максимально возможной величины ущерба рассматривается как критерий страхуемости.

При применении указанного критерия необходимо избегать концентрации риска, то есть случаев, когда одно страховое событие может привести к ущербам во множестве технических единиц страхования, то есть суммы выплат в отдельном случае намного превысят собранные премии и страховая организация понесёт существенные убытки.

4. Критерий «Социальность и общественная значимость»

Под социальностью в данном случае понимается представление отношений по социальной защите интересов населения от различного рода рисков - случайных негативных событий, ведущих к потерям и особо опасных и значимых в социальном аспекте. Указанный критерий основан на идее попечения об общественном благе, включает страховую защиту жизненных интересов всех слоёв населения.

Применение указанного критерия направлено на обеспечение общественных интересов, имеющих значение для всего общества. Страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, то есть тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы, на решение социальных, общественных задач по защите интересов всех слоёв населения и экономических субъектов различных сфер деятельности).

5. Критерий «Катастрофичность»

Под катастрофичностью понимается большое количество возможных рисков, серия связанных между собой убытков, которые могут произойти в определённом месте одновременно. Риск считается катастрофическим, когда ожидаемая величина убытка равна или превышает все финансовые возможности страховой организации, потери по величине могут превосходить критический уровень и достигать величины, равной имущественному состоянию страховой организации. Недопущение возникновения катастрофического риска позволит избежать банкротства страховой организации, её закрытия и распродажи имущества.

Рассмотрим в отдельности каждый класс

Давайте выясним, в какой мере каждый класс обязательного страхования соответствует предлагаемым критериям.

Обязательное страхование ГПО владельцев транспортных средств

Факт наступления страхового случая носит случайный характер. Факт возникновения дорожно-транспортного происшествия не может быть заранее предопределён ни страхователем, ни выгодоприобретателем, ни страховщиком. Указанный критерий обеспечивается и тем, что в рамках указанного класса возмещается вред жизни, здоровью и имуществу третьих лиц

Владельцы транспортных средств, чья ответственность застрахована, заинтересованы в предотвращении наступления страховых случаев по их вине. Класс страхования носит массовый характер: на 1.07.2013 г. зарегистрировано 3 651 тысяч легковых автомобилей, количество застрахованных владельцев на 1.07.13 г. - 3 006 тысяч.

Вероятность потерь и затрат по возмещению убытка может быть оценена, определён также порядок расчёта страховой суммы. Размер вреда физическим лицам определяется в соответствии с законом на основании документов, выданных соответствующими организациями, размер вреда имуществу оценивает независимый эксперт. Класс является социально и общественно значимым. В связи с тем, что на каждого человека в Казахстане приходится один легковой автомобиль, указанный класс страхования охватывает интересы общества в целом. Для класса не характерны катастрофические убытки.

Таким образом, ОС ГПО ВТС соответствует всем критериям, и рабочая группа рекомендует сохранить его обязательным классом.

По данным Национального Банка на 1.01.2013 г. объём обязательств составил 13 783123,4 млн тенге и по сравнению с 2011 годом вырос на 21,2 %. Объём страховых премий за период 2011 - 2012 годов увеличился на 9,2 % - до 27 915,6 млн тенге и составил 57,3 % от всего объёма собранных премий по обязательному страхованию. Объём страховых выплат за тот же период увеличился на 28 %. Доля страховых выплат в страховых премиях за 2012 год составила 33,36 %, что говорит о том, что прямая убыточность страховщиков ещё довольно низкая и основная статья расходов по этому классу по-прежнему не страховые выплаты, а аквизиционные расходы. Судя по визуальной рекламе, которую страховщики размещают для привлечения страхователей, основным стимулирующим фактором на сегодняшний день выступают для страхователей завуалированные скидки в виде подарков и различных акций, а не качество обслуживания и дополнительный сервис. Кроме того, слабое информационное взаимодействие участников страхового рынка, Единая страховая база данных и Министерство внутренних дел, наличие норм по прекращению договора страхования по первому страховому случаю, большое количество фактов необоснованных отказов и процедурной бюрократии при осуществлении страховых выплат также сдерживают динамику убыточности.

Очевидна также тенденция снижения среднего страхового тарифа (с 0,34 % в 2008 году до 0,20 % в 2012 году) и темпов роста страховых премий, что объясняется вполне объективными причинами: сдержанным ростом автопарка страны, снижением среднего тарифа за счёт функционирования системы бонус-малус, которая была введена в 2008 году, и высоким уровнем проникновения (до 85 %).

В связи с этим регулятор рассматривает возможности пересмотра страховых тарифов и предельного объёма ответственности страховщика (страховой суммы) по одному страховому случаю. В процессе принятия находится также законопроект, который законодательно закрепит систему упрощённого оформления дорожно-транспортного происшествия (Европротокол). Кроме того, рассматривается возможность модернизации процедуры осуществления страховыми организациями страховых выплат.

Обязательное страхование ГПО перевозчика перед пассажирами

В рамках указанного класса возмещается вред жизни, здоровью и имуществу пассажиров при перевозке (третьих лиц). Класс страхования носит массовый характер, а факт наступления страхового случая носит случайный характер. Вероятность потерь и затрат по возмещению убытка может быть оценена. Размер страховой суммы определён законом и он является фиксированным для определённых видов транспортных средств. Размер вреда определяет страховщик. Возможно определение размера вреда независимым экспертом. Лимиты ответственности за вред, причинённый жизни и здоровью потерпевшего, различаются в зависимости от видов перевозок. Всеми видами транспорта в 2012 году перевезено 18 483 848 тыс. человек, количество застрахованных перевозчиков на 1.07.2013 г. составило 95 493.

По данным Национального Банка на 1.07.2013 г. объём обязательств составил 1 381 442 539 тыс. тенге за год, объём обязательств увеличился на 937 994 127 тыс. тенге. Объём страховых премий за 2012 год увеличился на 22% и составил 1309,4 млн тенге, при этом объём страховых выплат снизился на 6 %. Доля класса в общих премиях по обязательному страхованию составляет 2,7 %. Доля выплат в премиях остаётся на очень низком уровне, с 2010 года этот показатель не превышал 2 %, и это свидетельствует о низкой эффективности это класса обязательного страхования. К тому же на законодательном уровне не установлена гражданско-правовая ответственность эксплуатантов (владельцев) воздушных судов по возмещению вреда, причинённого жизни, здоровью и (или) имуществу третьих лиц в результате эксплуатации воздушных судов, что на сегодняшний день является актуальным в связи с участившимися случаями катастроф. При этом класс является социально и общественно значимым, поскольку направлен на обеспечение безопасности перевозок пассажиров и их имущества.

Для класса не характерны катастрофические убытки, и он соответствует всем критериям обязательного страхования.

Рабочая группа рекомендует сохранить его обязательным классом.

Обязательное страхование в растениеводстве

Для данного класса страхования отсутствует случайный характер наступления страхового случая. Риски данного класса в основном связаны с погодными явлениями, а также с расположением отдельных районов растениеводства в зонах рискового земледелия, что, в свою очередь, не позволяет считать риски данного класса случайными.

Класс страхования носит массовый характер, количество застрахованных объектов на 1.07.2013 г. - 2 749. Охват обязательным страхованием - около 74% посевных площадей. Но деятельность по указанному классу осуществляют 2 страховые организации и 38 обществ взаимного страхования. Размер страховой суммы устанавливается договором отдельно по каждому виду продукции растениеводства.

По данным Национального Банка на 1.01.2013 г. объём обязательств составил 1 469,4млн тенге, и надо отметить, что снижение объёма обязательств и объёма страховых премий имеет устойчивую тенденцию начиная с 2008 года.

По своей сути этот класс обязательного страхования в данный момент осуществляется только при условии обязательного субсидирования государством (государственная поддержка данного класса страхования путём возмещения страховщикам - 50 % осуществленных страховых выплат). Наличие системных рисков, сложность диверсификации рисков, отсутствие детализированной статистики в разрезе регионов, видов неблагоприятных явлений, видов продукции, отсутствие возможности контроля страховыми организациями за выполнением агротехнологий для оценки риска каждому виду продукции растениеводства, подлежащему обязательному страхованию, высокая убыточность отдельных территориальных зон по причине их географического расположения в зонах рискового земледелия, которая в 2012 году достигла 228,8 %, даже с учётом возмещения части расходов страховым организациям государством делают этот класс непривлекательным для страховых компаний. Осуществление указанного класса страхования при условии прекращения деятельности действующих обязательных видов страхования нецелесообразно и для страховых организаций. При этом класс является социально и общественно значимым, но не соответствует трём критериям - «случайности», «возможности оценки убытков», «катастрофичности».

Учитывая все факторы, рабочая группа рекомендует исключить этот класс из перечня обязательных классов страхования.

Обязательное страхование ГПО частных нотариусов, аудиторских организаций, туроператора и турагента

По указанным классам обязательного страхования страхуется риск неисполнения обязательств, имеющих денежный характер, по договору. То есть страхуется риск финансовых обязательств, хотя, согласно практике страхования, кредитный риск не должен страховаться. Законодательством чётко не определены также случаи наступления ответственности страхуемых субъектов (например когда наступает ответственность турагента, а когда - туроператора), а также вследствие каких событий может наступить страховой случай, при каких обстоятельствах субъект профессиональной деятельности или получатель услуг может признать факт наступления страхового случая и обратиться к страховщику. Имеет место риск профессиональных ошибок, мошеннических действий, халатность страхуемых субъектов. Доля объёма премий по этим классам составляет всего 0,3 % в объёмах премий по обязательному страхованию.

Обязательное страхование ГПО туропера-тора и турагента.Законодательством не определено, вследствие каких событий может наступить страховой случай, при каких обстоятельствах субъект профессиональной деятельности или получатель услуг может признать факт наступления страхового случая и обратиться к страховщику. Не всегда имеется возможность оценить случайность наступления страхового события. Чётко не определены случаи наступления ответственности турагента и туроператора.

Обязательное страхование ГПО туропера-тора и турагента.Законодательством не определено, вследствие каких событий может наступить страховой случай, при каких обстоятельствах субъект профессиональной деятельности или получатель услуг может признать факт наступления страхового случая и обратиться к страховщику. Не всегда имеется возможность оценить случайность наступления страхового события. Чётко не определены случаи наступления ответственности турагента и туроператора.

Имеет место риск мошеннических действий туроператоров, их профессиональных ошибок, рост фактов банкротства партнёров (авиакомпаний - нерезидентов Республики Казахстан) и сам факт непрозрачности туристической отрасли не даёт возможности страховщикам адекватно оценить риски компаний.

При этом класс страхования носит массовый характер. За 2012 год туристическими фирмами обслужено 641 302 человека. Количество туристических фирм с учётом индивидуальных предпринимателей (ИП) на конец 2012 года - 1 994. Количество застрахованных объектов на 1.07.2013 г. - 1 659 туроператора и турагентов.

Вероятность потерь и затрат по возмещению убытка может быть оценена, но при этом действующие лимиты являются недостаточными для возмещения реального ущерба всем потерпевшим, требуется пересмотр страховых тарифов. Размер страховой суммы определяется договором, а законом установлен диапазон верхней и нижней границ страховой суммы на момент заключения договора. По состоянию на 1.07.2013 г. объём обязательств составил 7 568 975 тыс. тенге, за год уменьшился на 2 712 152 тыс. тенге. Объём страховых премий в 2012 году составил 87 млн тенге, за период 2011 - 2012 годов увеличился на 42,6 %. При этом объём страховых выплат увеличился на 55 % и прямая убыточность по этому классу сложилась на уровне 21,95 %.

Класс является социально и общественно значимым, возмещается также вред, причинённый имущественным и (или) иным интересам туриста (населению), и для него не характерны катастрофические убытки. Но он не соответствует двум критериям - «случайности» и «возможности оценки убытков».

Рабочая группа рекомендует исключить его из перечня обязательных классов страхования.

Обязательное страхование ГПО аудиторских организаций.Не всегда имеет место случайный характер наступления страхового случая. Законодательством не определено, вследствие каких событий может наступить страховой случай, при каких обстоятельствах субъект профессиональной деятельности или получатель услуг может признать факт наступления страхового случая и обратиться к страховщику. Существует риск профессиональных ошибок, халатности и небрежности. Класс страхования носит массовый характер. Количество застрахованных объектов на 1.07.2013 г. - 162. Размер страховой суммы определяется договором, а законом установлена только нижняя граница страховой суммы. По данным Национального Банка на 1.01.2013 г. объём обязательств составил 3 091 180 тыс. тенге, объём страховых премий - 14, 5 млн тенге, страховые выплаты не осуществлялись. Таким образом, этот класс не является ни социально, ни общественно значимым и для него не характерны катастрофические убытки.

Поскольку этот класс не соответствует трём критериям - «случайности», «возможности оценки убытков», «социальности и общественной значимости», то рабочая группа рекомендует его исключить из перечня обязательных классов страхования.

Обязательное страхование ГПО частных нотариусов. Законодательством не определено, вследствие каких событий может наступить страховой случай, при каких обстоятельствах субъект профессиональной деятельности или получатель услуг может признать факт наступления страхового случая и обратиться к страховщику, поэтому значителен риск профессиональных ошибок, халатности и небрежности и не всегда имеет место случайный характер наступления страхового случая.

Общая численность нотариусов составила в первом полугодии 2013 г. 3170 человек, поэтому класс страхования носит массовый характер.

Количество застрахованных 1.07.2013 г. - 3 233 нотариуса.

Размер страховой суммы определяется договором, а законом установлена только нижняя граница страховой суммы.

По состоянию на 1.07.2013 г. объём обязательств составил 6 950 950 тыс.тенге, за год увеличился в 2, 4 раза. Объём страховых премий за 2012 год составил 42 млн тенге и увеличился на 4,3 %.

До 2011 года выплаты практически не осуществлялись, но в 2012 году прямая убыточность выросла до 20,48 %.

Класс является социально и общественно значимым, возмещается также вред, причинённый имущественным интересам третьих лиц в результате совершения частным нотариусом нотариальных действий. Для класса не характерны катастрофические убытки. Не соответствует двум критериям - «случайности» и «возможности оценки убытков».

Рабочая группа рекомендует исключить класс из перечня обязательных классов страхования.

Обязательное экологическое страхование

Факт наступления страхового случая носит случайный характер. В рамках данного класса возмещается вред, причинённый жизни, здоровью, имуществу третьих лиц и (или) окружающей среде в результате её аварийного загрязнения. Факт возникновения аварии не может быть заранее предопределён ни страхователем, ни выгодоприобретателем, ни страховщиком.

Класс страхования носит массовый характер. Количество застрахованных объектов на 1.07.2013 г. - 2 992 лица, осуществляющих экологически опасные виды хозяйственной и иной деятельности

Вероятность потерь и затрат по возмещению убытка может быть оценена.

Вероятность потерь и затрат по возмещению убытка может быть оценена.

Размер страховой суммы определяется договором, законом установлена только нижняя граница страховой суммы

По состоянию на 1.07.2013 г. объём обязательств составил 234 505 565 тыс. тенге, объём обязательств за год увеличился на 44 %.

Объём страховых премий - 384 231тыс. тенге, объём премий за год увеличился 14 %.

Объём страховых выплат - 14 172 тыс. тенге, объём выплат за год снизился в 9 раз.

Класс является социально и общественно значимым, так как возмещается вред, причинённый жизни, здоровью, имуществу третьих лиц и (или) окружающей среде.

Указанным классом могут охватываться катастрофические риски, однако фактически таких случаев не было. Соответствует по всем критериям.

В связи с тем, что риски указанного класса страхования дублируются рисками страхования опасных объектов, рабочая группа предлагает рассмотреть возможность объединения указанных классов страхования.

Обязательное страхование ГПО владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам

Факт наступления страхового случая носит случайный характер, и в рамках этого класса страхования обеспечивается возмещением вреда жизни, здоровью и имуществу третьих лиц в результате опасных производственных факторов. Владельцы опасных объектов, чья ответственность застрахована, заинтересованы в предотвращении наступления страховых случаев. Но в список опасных производственных объектов часто попадают экологически опасные предприятия, что связано с дублированием покрываемых рисков в соответствующих законодательных актах.

Факт наступления страхового случая носит случайный характер, и в рамках этого класса страхования обеспечивается возмещением вреда жизни, здоровью и имуществу третьих лиц в результате опасных производственных факторов. Владельцы опасных объектов, чья ответственность застрахована, заинтересованы в предотвращении наступления страховых случаев. Но в список опасных производственных объектов часто попадают экологически опасные предприятия, что связано с дублированием покрываемых рисков в соответствующих законодательных актах.

Класс страхования носит массовый характер. Количество застрахованных опасных объектов на 1.07.2013 г. составляет 2 693. Вероятность потерь и затрат по возмещению убытка может быть оценена, порядок определения страховой суммы законом также определён. По данным Национального Банка на 1.07.2013 г. объём обязательств составил 88 169 674 тыс. тенге, за период 2011 - 2012 годов объём обязательств снизился на 111131,2 тыс. тенге, объём страховых премий с 2010 года имеет устойчивую тенденцию к снижению. За период 2011 - 2012 годов объём премий снизился на 24,8 %, средний тариф за 3 последних года снизился в 1,7 раза, до 0,89 % в 2012 году. Доля выплат в объёме страховых премий с 2009 по 2011 год не превышала 0,5 %, и только в 2012 году этот показатель достиг уровня 5,97 %. Это свидетельствует о низкой эффективности этого класса страхования.

Класс является социально и общественно значимым, так как возмещается вред, причинённый жизни, здоровью и (или) имуществу третьего лица (населению) опасным производственным фактором. Указанным классом могут охватываться катастрофические риски, однако фактически таких случаев не было. Соответствует всем критериям.

В связи с тем, что риски указанного класса страхования дублируются рисками страхования об экологическом страховании (за исключением рисков причинения вреда окружающей среде) предлагаем рассмотреть возможность объединения указанных классов страхования.

Обязательное страхование работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей

Не всегда имеет место случайный характер наступления страхового случая. Возмещается вред в результате несчастного случая, приведшего к установлению степени утраты профессиональной трудоспособности работника либо к его смерти, при наличии либо отсутствии вины пострадавшего работника. Указанный критерий не будет работать при высоком уровне профзаболеваний на конкретном производстве.

Класс страхования носит массовый характер. Количество застрахованных на 1.07.2013 г. составило 5 934 865 работников. Данный класс страхования охватывает всех работников, за исключением работников государственных органов.

Класс страхования носит массовый характер. Количество застрахованных на 1.07.2013 г. составило 5 934 865 работников. Данный класс страхования охватывает всех работников, за исключением работников государственных органов.

Вероятность потерь и затрат по возмещению убытка может быть оценена. Страховая сумма определяется договором, но не должна быть менее годового фонда оплаты труда всех работников на момент заключения договора обязательного страхования работника от несчастных случаев.

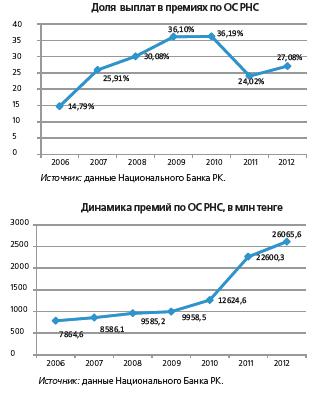

За 2012 год объём обязательств составил 4215937,0 тыс. тенге и увеличился с 2011 года на 18,7 %. Объём страховых премий имеет устойчивую тенденцию к увеличению: в 2011 году рост составил 44,1 %, в 2012 году - 13,3 % - до 26065,6 тыс. тенге. Объём страховых выплат за период 2011 - 2012 годов вырос на 23,1 % - до 7059,4 тыс. тенге и в 2012 году доля выплат в страховых премиях составила 27,08 %. При этом с 2010 года средний тариф вырос почти в 3 раза и в 2012 году составил 0,62 %, что объясняется возросшими рисками профессиональных заболеваний, для которых существует объективная сложность оценки и расчётов рисков, поскольку профессиональные заболевания являются наиболее сложной формой убытка с точки зрения урегулирования. Класс является социально и общественно значимым, но профессиональные заболевания остаются предметом споров и судебных разбирательств между вовлечёнными сторонами, поскольку в рамках действующего закона сложно определять ответственного страховщика: в момент определения профессионального заболевания страховщик либо работодатель могут уже не существовать. Поэтому на данный момент работодатель не заинтересован в контроле за присвоением степени утраты трудоспособности и в улучшении условий труда работников.

Для класса не характерны катастрофические убытки, но при этом необходимо учитывать высокую убыточность по профзаболеваниям. Класс соответствует всем критериям при условии исключения профзаболеваний.

Рабочая группа предлагает сохранить этот класс обязательным классом, исключив риски профессиональных заболеваний.

Анализ соответствия предлагаемых к введению отдельных классов страхования критериям обязательного страхования

Обязательное страхование недвижимого имущества физических лиц - собственников недвижимости (страхование катастрофических рисков). Факт наступления страхового случая носит случайный характер, но при этом нецелесообразно покрывать техногенные риски в рамках данного вида страхования.

Класс страхования носит массовый характер, поскольку планируется охватить всех собственников жилья, при этом предлагаемым проектом не предусмотрен комплекс мер по обеспечению быстрого восстановления документации по подтверждению прав собственности на недвижимость в целях получения страховой выплаты в случае возникновения катастрофических рисков (крупных землетрясений, наводнений и т. д.), приведших к утрате не только недвижимости, но и всего её содержания. Не обеспечена доступность осуществления данного вида страхования для потребителей.

На данный момент не определены конкретные условия, порядок и размеры возмещения ущерба (возмещения по восстановительной стоимости в нормативах на квадратный метр жилья либо с учётом минимальной площади жилья на одного человека).

Класс - социально и общественно значимый. Указанным классом будут покрываться катастрофические риски, при этом осуществление страхования указанных рисков будет осуществляться соответствующим Фондом. Соответствует при условии осуществления страхования указанных рисков соответствующим Фондом, созданным с участием государства.

Данный класс может быть включен в перечень обязательных классов страхования.

Обязательное страхование застройщиков. Предполагается покрытие рисков, не обладающих признаками вероятности и случайности наступления, зависящих от действий страхователя (застрахованного), таких как несоблюдение графика строительства, отсутствие капитала или финансирования.

Данный вид страхования будет охватывать деятельность ограниченного круга лиц.

Включение в договор страхования всех строительных рисков приведёт к высокой стоимости страхового полиса. Осуществление страховых выплат предусматривается только в случае признания строительной компании банкротом и нарушения срока сдачи объекта в эксплуатацию на срок более года по любой причине, что свидетельствует о неэффективности механизма. Предлагаемый класс страхования не является социально и общественно значимым. Для класса не характерны катастрофические убытки.

Таким образом, класс не соответствует всем определённым критериям, а потому рекомендуется не включать его в перечень обязательных классов страхования.

Обязательное страхование ответственности врачей. На законодательном уровне нужно определить перечень событий, вследствие которых страховой случай будет считаться наступившим, а также при каких обстоятельствах субъект профессиональной деятельности или получатель услуг может признать факт наступления страхового случая и обратиться к страховщику.

Отсутствие чётких критериев отнесения ответственности медицинского работника к врачебной ошибке, совершённой вследствие небрежности, ошибки или упущения, а также к умышленным действиям или грубой неосторожности делает невозможным чётко определить и просчитать риски по этому классу.

Не определён круг медицинских работников, подпадающих под указанный вид страхования. При отсутствии финансовых возможностей для страхования проблематичным останется вопрос страхования медицинских работников государственных учреждений. Кроме того, серьёзным фактором для оценки перспектив данного класса является отсутствие достаточной судебной практики, опыта страхования и урегулирования страховых выплат.

Предлагаемый класс является социально и общественно значимым, для него не характерны катастрофические убытки, но есть несоответствие определенным критериям.

Рекомендуется не включать этот класс в перечень обязательных классов страхования.

Модернизация неизбежна!

В итоге рабочая группа предлагает законодательно - на уровне Гражданского Кодекса Республики Казахстан или Закона - закрепить предлагаемые критерии соответствия и конкретный перечень обязательных классов страхования. И в соответствии с проведённым анализом предлагает оставить всего 4 класса страхования в обязательной форме:

- обязательное страхование гражданско-правовой ответственности владельцев транспортных средств;

- обязательное страхование гражданско-правовой ответственности перевозчика перед пассажирами;

- обязательное страхование работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей;

- обязательное страхование гражданско-правовой ответственности владельцев объектов, деятельность которых связана с опасностью причинения вреда третьим лицам и экологии.

Неужели путём удаления из системы более половины классов можно решить такую важную проблему?

Фактически Национальный Банк сделал первый шаг к тому, чтобы система обязательного страхования прибрела «рыночные очертания», похоже, уже сделан. Но произвести оценку соответствия класса страхования как обязательного вида - это первый вопрос, а второй и основной - это как сделать систему обязательного страхования эффективной. А эффективность обязательного страхования зависит от двух основных положений - от охвата и адекватности тарифов в совокупности с адекватностью страхового покрытия и перечнем страхуемых рисков.

По части охвата уже есть мнение, и оно в основном превалирует у представителей государственных органов: поскольку обязательное страхование - это законом закрепленная обязанность граждан страховаться, то и исполнять её граждане должны с удовольствием и добровольно. Но рассчитывать на гражданскую сознательность страхователей - дело, как показывает практика, безнадёжное.

Взять хотя бы обязательное страхование гражданско-правовой ответственности владельцев транспортных средств. Это же, можно сказать, флагман индустрии обязательного страхования! Но и здесь есть вопросы, которые не имеют простых ответов. К примеру, 15 % граждан не страхуют свою ответственность или «выходят из положения», покупая поддельные полисы по приемлемой для них цене. Ответственность за отсутствие полиса наступает только тогда, когда изворотливого поймали за руку, и то если ему не удаётся на месте договориться с сотрудником ГАИ. Отсутствие системы тотального контроля исполнения гражданами своих законом закрепленных обязанностей на государственном уровне и попытка исключить малоэффективный и довольно «прожорливый» институт страховых агентов может на корню загубить саму идею ОС ГПО ВТС.

Тарифы - были традиционной ахиллесовой пятой обязательного страхования. Если посмотреть на соотношение страховых премий и страховых выплат по действующим классам обязательного страхования, то становится очевидно, что прямая убыточность в 5 % никак не свидетельствует об их эффективности. Даже флагман страховой индустрии - ОС ГПО ВТС с текущей убыточностью не многим более 30 % нельзя назвать удачным примером.

Анализ текущих проблем действующих классов обязательного страхования может дать очень полезную информацию о том, что нужно изменить и не только в части того «быть или не быть» какому-то классу страхования.

Одним словом, по прошествии более десяти лет с момента запуска системы обязательного страхования в Казахстане стало очевидно, что модернизация неизбежна. Что ж, будем надеяться, что «набитые шишки» будут хорошим уроком для того, чтобы не допустить новых ошибок.