В условиях глобального изменения климата страховая отрасль всё чаще сталкивается с масштабными вызовами, связанными с природными катастрофами.

Эпоха климатических потерь

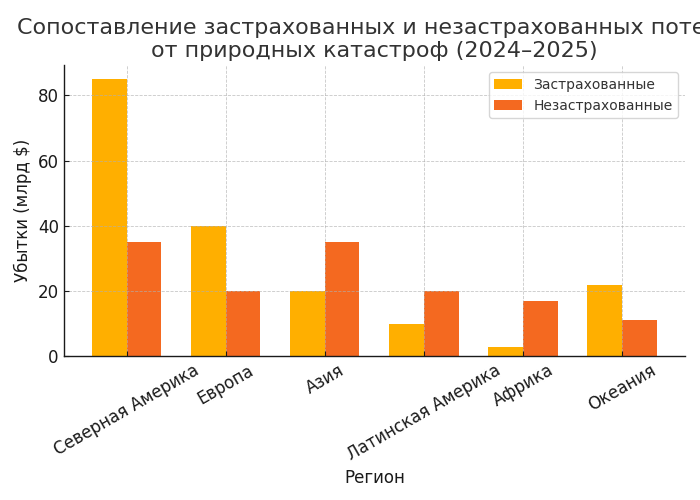

По данным отчета Swiss Re sigma 2025-01, общие застрахованные убытки от стихийных бедствий в 2025 году могут достичь $145 млрд, что превышает аналогичный показатель предыдущего года на 6%. Эти цифры превращают 2025 год в один из самых затратных в истории страхования катастрофических рисков. Однако, если учитывать общие экономические потери, включающие как застрахованные, так и незастрахованные убытки, то сумма уже за 2024 год достигла $318 млрд, при этом более половины этих потерь — около 57% — оказались вне сферы страховой защиты.

Сложившаяся ситуация подчёркивает сохраняющийся глобальный разрыв в страховом покрытии, особенно в развивающихся странах, где уровень проникновения страхования катастрофических рисков остается крайне низким. В условиях роста плотности населения, расширения урбанизированных территорий и нарастающего климатического давления, эти пробелы несут угрозу не только для домохозяйств и бизнеса, но и для макроэкономической стабильности отдельных государств и регионов.

Ключевые события 2024–2025 годов: новые масштабы разрушений

Одним из крупнейших катастрофических событий отчетного периода стали лесные пожары в Калифорнии, ущерб от которых Swiss Re оценивает в $40 млрд. Эти пожары, как и многие другие катастрофы последних лет, продемонстрировали тенденцию к увеличению частоты и интенсивности явлений, ранее считавшихся маловероятными. При этом в число основных источников убытков начали стабильно входить так называемые вторичные опасности — например, внезапные грозы, ураганы средней категории, наводнения и оползни. В 2024 году именно эти менее предсказуемые, но чрезвычайно разрушительные явления стали причиной наибольшей доли застрахованных потерь.

Важно отметить, что география катастроф также расширяется. Если ранее основное бремя убытков приходилось на Северную Америку, то в последние годы активизация климатических рисков наблюдается также в Европе, Юго-Восточной Азии, Южной Америке и Африке. Учитывая, что в большинстве этих регионов доля страхового проникновения остаётся ограниченной, основную нагрузку по восстановлению несут государственные бюджеты, частные компании и население.

Глобальный страховой рынок: устойчивость, но с вызовами

Несмотря на беспрецедентные масштабы убытков, Swiss Re подчёркивает, что глобальный перестраховочный рынок по-прежнему сохраняет финансовую устойчивость и обладает достаточным запасом капитала для покрытия возникающих обязательств. Однако это не означает, что отрасль не испытывает давления. Во многих странах наблюдается рост стоимости перестрахования, ужесточение условий по договорам и пересмотр зон покрытия. Для страховщиков это означает необходимость гибко адаптировать свои модели риск-менеджмента, актуализировать сценарные подходы и более точно калибровать свои тарифные стратегии.

В условиях роста уязвимости от климатических рисков актуальность приобретает внедрение моделей катастрофического моделирования нового поколения, способных учитывать влияние климатических трендов на частоту и силу природных явлений. Эти инструменты становятся необходимыми не только для точного андеррайтинга, но и для формирования устойчивых инвестиционных стратегий, которые учитывают климатические сценарии и возможные стресс-факторы.

Разрыв в страховом покрытии: причины и последствия

Один из самых тревожных выводов отчета — это сохраняющийся глобальный разрыв встраховой защите, то есть разрыв между общими экономическими убытками и застрахованной их частью. В 2024 году этот разрыв составил более половины от всех потерь, что подчёркивает низкий уровень страхового проникновения в уязвимых странах. Причинами этого являются не только низкий уровень финансовой грамотности, но и ограниченный доступ к страховым продуктам, отсутствие государственных программ субсидирования катастрофического страхования, а также слабая инфраструктура сбора и анализа рисковых данных.

Для мировой страховой отрасли такая ситуация представляет собой как вызов, так и потенциальную возможность. С одной стороны, отсутствие покрытия увеличивает нагрузку на государственные бюджеты и международную помощь, а с другой — открывает перспективу для разработки инклюзивных продуктов, нацеленных на низкодоходные группы населения и малые бизнесы. Развитие микрострахования, государственно-частных страховых программ и климатически ориентированных облигаций становится не просто актуальным, а необходимым направлением работы.

Стратегические рекомендации для страховщиков

На фоне нарастающего давления страховые компании должны переходить от реактивного к проактивному управлению рисками. Это включает в себя пересмотр андеррайтинговых стратегий, усиление внутреннего контроля за концентрацией рисков и внедрение новых подходов к диверсификации портфелей. Большое значение приобретает инвестиции в аналитику и технологии, которые позволяют не только прогнозировать катастрофические события, но и управлять ими в режиме реального времени — например, через динамическое моделирование убытков, геопространственный анализ или искусственный интеллект.

Кроме того, страховщики должны учитывать репутационные и социальные риски, связанные с возможными отказами в выплатах при стихийных бедствиях, особенно в регионах с низкой защитой. Это требует разработки прозрачных процедур, открытых коммуникаций с клиентами и участия в общественных диалогах по вопросам климатической устойчивости.

Страхование на пороге климатической трансформации

2025 год, по оценке Swiss Re, может стать поворотным моментом для глобальной страховой отрасли. На фоне роста убытков, усиления климатических угроз и расширения зоны воздействия природных катастроф становится очевидным, что прежние модели оценки и управления рисками больше не справляются с текущими реалиями. Отрасли предстоит не просто адаптироваться, а изменить сам подход к пониманию катастрофических рисков — сделать его междисциплинарным, устойчивым и ориентированным на долгосрочную перспективу.

Глобальные катастрофы перестают быть редкими аномалиями и становятся частью новой нормы. Это требует не только финансовой готовности, но и трансформации культуры управления рисками в каждой страховой компании. Только в условиях интеграции науки, технологий и ответственной деловой практики возможно обеспечить устойчивость страхового рынка перед лицом климатических вызовов XXI века.

Подготовлено порталом Allinsurance.kz