Рекордный выпуск облигаций на случай катастроф в 2023 году является признаком привлекательных условий для инвесторов, а также растущего спроса на передачу пиковых рисков, таких как крупные природные катастрофы.

По мнению SwissRe Institute, новый выпуск катоблигаций на сумму $15 млрд не приведет к существенному изменению баланса спроса и предложения на мировом рынке перестрахования, поскольку альтернативный капитал для перестрахования в целом не изменился с 2017 года, а рынок ретроцессии остается напряженным.

Удачный 2023 год для выпуска катастрофных облигацийподчеркивает продолжающийся переход на рынке альтернативного капитала (AC), на котором инвесторы могут напрямую инвестировать в (пере)страхование рисков, а не через акции (пере)страховочных компаний. Ценные бумаги AC включают секьюритизацию рисков для передачи страховых рисков непосредственно на рынки капитала. Большинство рисков связаны с рисками имущественных катастроф (cat), а рынок ретроцессии перестрахования все больше зависит от AC.

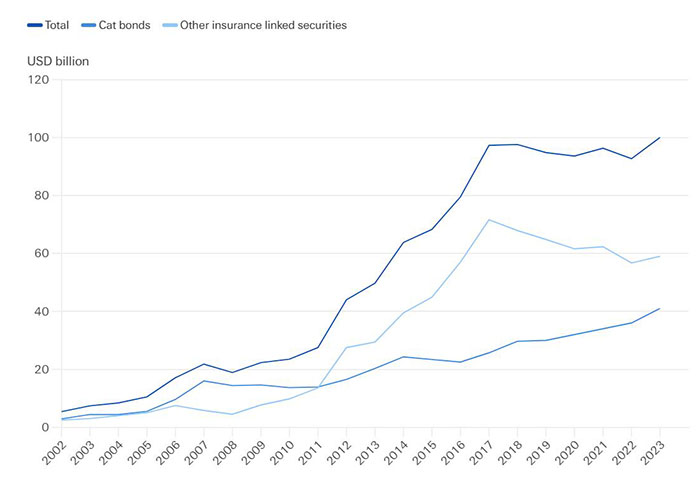

Выпуск катастрофных облигаций в этом году достиг нового рекорда в $15 млрд, что на 8% больше, чем в 2022 году. В результате общий объем капитала, вложенного в катастрофные облигации во всем мире, достиг $41 млрд (см. Рисунок 1). 1 Глобальная емкость рынка катастрофных облигаций росла примерно на 4% ежегодно в течение последних шести лет с поправкой на инфляцию, что примерно соответствует росту глобальных рисков стихийных бедствий, о чем свидетельствуют оценки Verisk по оценкам глобальных совокупных среднегодовых убытков (см. Таблицу 1).

Рисунок 1. Альтернативное размещение капитала, 2002–2023 гг., млрд долларов США

Источник: Aon Securities, Swiss Re Institute

Примечание: 2023О (оценка)

Недавний всплеск инфляции усилил риски в дополнение к долгосрочным тенденциям миграции, накопления стоимости и изменения климата. Например, стоимость замены жилых построек в США выросла на 42% с конца 2019 года до конца 2022 года. Устойчивый рост выпуска катастрофных облигаций необходим для сохранения их роли в обеспечении емкости для пиковых рисков и, следовательно, высвобождения традиционных емкостей перестрахования для нижних слоев. С 1992 года глобальные убытки страховых компаний растут на 5-7% ежегодно с учетом инфляции. 4

Таблица 1. Совокупные среднегодовые потери от природных катастроф, развертывание АС, годовой рост, 2017–2023 гг.

|

2017-2023О |

Номинальная стоимость |

С учетом инфляции |

|

Природные катастрофы: совокупный среднегодовой убыток |

+10% |

+6% |

|

Альтернативный капитал |

0% |

-3% |

|

Катастрофные облигации |

+8% |

+4% |

|

CR и другие |

-3% |

-7% |

SRI ожидает, что инвесторский капитал продолжит отдавать предпочтение катастрофным облигациям, поскольку они предлагают подверженность слоям максимального риска, где соотношение риска и доходности в настоящее время является привлекательным, а ликвидность может быть обеспечена на вторичном рынке. Катастрофные облигации имеют солидную историю, несмотря на ежегодные потери от природных катастроф в последние годы, превышающие средний уровень в мире. Судя по обеспечению с плавающей процентной ставкой, они также не были подвержены оценочным потерям из-за роста процентных ставок. SRI также видиn аналогичное «бегство к качеству» инвесторов в расширении инвестиций в перестраховочные коляски, связанные с катастрофами, в последние годы.

Однако общая емкость АС застопорилась: по оценкамSRI, общий объем развернутого капитала в 2023 году составит около $100млрд и в целом не изменится с 2017 года. С поправкой на инфляцию емкость в 2023 году была на 17% ниже, чем в 2017 году. Основным фактором является снижение емкости перестрахования с обеспечением (CR), при котором инвесторы участвуют в структурах перестрахования нижнего уровня, основанных на возмещении убытков. Начиная с 2017 года CR показывает низкую прибыль от непредвиденных (и немоделированных) убытков. Структуры CR также могут сталкиваться с конкурентными недостатками по сравнению с традиционным перестрахованием с точки зрения стоимости капитала (меньший масштаб, диверсификация и необходимость обеспечения) и знаний андеррайтинга. Между тем, конкурентная позиция традиционной бизнес-модели перестрахования значительно улучшилась благодаря нормализации процентных ставок и преимуществам увеличения кредитного плеча активов.

SRI ожидает, что рыночная дихотомия в AC сохранится в 2024 году, при этом рынок катастрофных облигаций продолжит расширяться, а обеспеченное перестрахования снизится. Активный выпуск катастрофных облигаций дополняет и стабилизирует традиционные рынки (пере)страхования. Ограниченное и выборочное использование емкостей для катстроф, вероятно, продолжится на рынках ретроцессии и перестрахования в следующем году. SRI считает, что нынешнее жесткое ценообразование вызвано не нехваткой капитала, а, скорее, значительным ростом стоимости капитала и повышенной экономической неопределенностью и неопределенностью моделей, то есть всеми факторами, которые продолжатся в следующем году.

Подготовлено порталом Allinsurance.kz