По мнению ряда специалистов, единственным участником страхового процесса, ориентированным на развитие осознанной потребности в страховых услугах, является страховой брокер, действующий в интересах своего клиента. Более того, рыночное благополучие брокера зависит от того, насколько профессионально и качественно он окажет услуги своему клиенту.

Во всем мире страховые брокеры имеют большой вес. Классическая модель ведения страхового бизнеса, принятая на Западе, предполагает специализацию. Страховые компании лишь разрабатывают собственные страховые продукты, а их реализацию берут на себя страховые/перестраховочные брокеры.

Согласно исследованиям компании XPRIMM, в 2013 году, доля брокерского канала продаж во взносах в России не превысила 4-5%, а в странах СНГ эта цифра составила около 1-5%, тогда как в европейских странах этот показатель колеблется от 10 до 60%.

Надо отметить, что в целом, в странах СНГ брокерский канал продаж довольно слабо развит. Основные причины неразвитости этого канала продаж характерные странам СНГ, которые находятся на этапе своего развития - это отсутствие регулирования, четкой формулировки и определения термина страхового/перестраховочного брокера, законодательные ограничения и, зачастую, предпочтение страховщиков напрямую заключать крупные договора страхования/перестрахования имущества юридических лиц, средств водного и воздушного транспорта и гражданской ответственности их владельцев, обязательного личного страхования.

Будущее развитие брокерского канала продаж зависит от изменения нормативной базы и законодательного закрепления ответственности посредников.

Россия: Говорить о серьёзном влиянии брокерского сегмента на внутренний рынок в целом не приходится

На основании страховой статистики Службы Банка России по финансовым рынкам за 9 месяцев 2013 года, из 685 млрд. рублей премии, собранной российскими страховыми компаниями за девять месяцев текущего года, 25 млрд. рублей было получено при участии страховых брокеров. Страховые брокеры получили 2,6 млрд рублей (10,4%) от страховщиков за свои услуги, с учетом того, что посредники получили 108 млрд. рублей от страховщиков.

По словам представителя MARSH Россия, Vladirim KLYUCHKOV, для крупных проектов размер комиссии для страховых/перестраховочных брокеров может быть снижен до 2-3%.

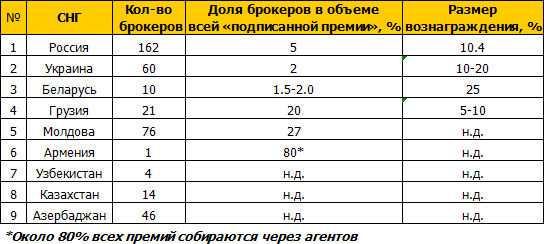

По данным информационного портала МИГ, по состоянию на 31 декабря 2013 года, в России число организаций, имеющих лицензию на посредническую (брокерскую) деятельность на страховом рынке составило 162.

Евгения СМИРНОВА, Директор департамента по развитию бизнеса в странах СНГ, GLINSO Insurance Brokers:

Уровень развития брокерского сегмента страхового рынка России можно наглядно представить уже из простого количества действующих брокерских лицензий: их было 164 на 01.10.2013 г., причем в ряде регионов, например на Камчатке, брокеров не осталось вообще, а на всем Дальнем Востоке зарегистрировано три брокера. Доля брокерских продаж не превышает 5% от общерыночных сборов премии. Говорить о серьёзном влиянии брокерского сегмента на внутренний рынок в целом не приходится.

В секторе перестрахования ситуация представляется несколько более благоприятной для брокеров, однако продолжающаяся концентрация рынка сужает потенциальные возможности для развития брокерского портфеля, поскольку лидеры рынка тяготеют к самостоятельному размещению перестраховочных программ или к размещению через лидирующих европейских брокеров, а у растущего числа дочерних компаний иностранных страховых групп перестрахование, как правило, размещается через материнские компании.

Нельзя не упомянуть и о юридической стороне проблемы. Существующая на сегодняшний момент нормативно-правовая база практически не дает ответов на многие вопросы. Произошедшие за последнее время и ожидающиеся в краткосрочной перспективе перемены в организации надзора за участниками страхового рынка и вводящиеся новые требования со стороны регулятора, усиливая контроль государства за страховым рынком, серьёзно увеличивают административную и финансовую нагрузку на деятельность страховых брокеров, объективно препятствуя развитию брокерского сектора страхового рынка России.

Что касается перестраховочных тарифов, то уже в начале года на международном перестраховочном рынке впервые за последнее десятилетие проявляется тенденция к дальнейшему снижению ставок премии при возобновлении покрытия практически по всем видам перестрахования и во всех регионах. Средний уровень снижения цены на услуги перестрахования оценивается приблизительно в 10%.

На итоговый результат решающее влияние оказывают североамериканский и лондонский рынки, где падение ставок ожидается в районе 15%, а также европейский (континентальный) рынок перестрахования с результатом, близким к среднемировому. Возможное исключение может составить только Германия и ряд стран Северной Европы, пострадавшие от природных катаклизмов в 2013 году. Среди факторов, определивших такую тенденцию, выделяются значительные новые капиталовложения в мировой перестраховочный рынок, провоцирующие усиление конкуренции, продолжающееся доминирование трёх «больших» брокеров, «отжимающих» перестраховщиков, и относительно небольшое количество катастрофических убытков на ведущих рынках - даже тайфун Иоланда-Хайян в силу низкого проникновения страхования на Филиппинах не оказал решающего влияния на общую картину убыточности.

Российский рынок перестрахования, будучи зависимым от рынка международного, в целом следует общемировой тенденции, которую не в силах изменить даже отдельные катастрофические события, как то: оплаченные убытки по Саяно-Шушенской ГЭС и Вивальди Плаза в Москве или только заявленные претензии по Загорской ГАЭС. Кроме того, аналогично ситуации с последствиями Хайяна на Филиппинах, даже такие стихийные бедствия как разлив Амура в ушедшем году не оказывают заметного влияния на российский страховой (перестраховочный) рынок ввиду низкого проникновения страхования, особенно в частном секторе.

Точно также мы наблюдаем в России и тенденцию укрупнения страхового бизнеса. Компании сливаются, увеличивают свои собственные удержания, покупают большие лимиты для своей защиты и конкурировать на российском перестраховочном рынке становится все сложнее.

Портфель компании GLINSO по объёму подписанной перестраховочной премии достиг почти 900 млн руб. Более точные цифры привести не представляется возможным, поскольку брокеры не ведут учета по подписанным премиям. Географически перестраховочный портфель компании распределен таким образом: порядка 72% входящего бизнеса поступает от российских цедентов, и 28% рисков поступает на размещение из-за рубежа. Исходящие риски размещаются обратно пропорционально: 26% - на международном рынке и 74% - в России. 47% перестраховочных договоров приходится на облигаторное перестрахование, остальное - факультативные риски.

На международном рынке размещаются те риски, где цедент выдвигает требования по уровню рейтинга перестраховщика, превышающему доступный на российском рынке, либо потребности в ёмкости превышают возможности российских перестраховщиков. Это преимущественно промышленные и технические риски, н/с, морские риски.

Компания GLINSO была зарегистрирована 8 апреля 2010 г, а 2011 год был ознаменован началом международной деятельности компании. На данный момент, кроме России, GLINSO присутствует на рынках Ближнего Востока, Северной Африки, Южной и Юго-Восточной Азии, Европы. Мы рады началу нашей успешной деятельности на страховых рынках Индии, Африки и Китая. Являясь одним из самых динамично развивающихся брокеров на сегодня, как в России, так и за рубежом, мы однозначно отмечаем тенденцию роста количества подписанных иностранных договоров. Причем уже сейчас очевидно, что в 2014 году эта цифра продолжит свой рост еще более быстрыми темпами. В этой связи GLINSO рассчитывает на дальнейшее наращивание своего международного перестраховочного портфеля.

Александр ЦЕКАЛО, Генеральный директор, SKALA Insurance and Reinsurance Brokers

По мнению Генерального директора SKALA Insurance and Reinsurance Brokers, в настоящий момент говорить о развитии страхового/перестраховочного брокерского бизнеса в стране не приходится. На данный момент идет становление брокерского бизнеса, которое затянулось на 17 лет, начиная с первого Приказа о страховых брокерах 1996 г.

Говоря о перестраховочных тарифах, текущего года, по сегментам международного рынка перестрахования, то по классическим корпоративным линиям бизнеса (имущество, СМР, грузы) тарифы продолжают незначительно снижаться (на 5-10%) в России и СНГ.

Все риски что мы подписали размещаются в России. Хотя попытки получения котировок на лондонском и континентальном рынках было множество, но эти риски укладывались в рамки облигаторов крупных игроков российского страхового рынка по тарифам в 2-3 раза ниже.

По итогам работы компании SKALA Brokers, за 2013 год, брутто-премия по перестрахованию составила 268,7 млн руб., в том числе: Россия -148,2 млн руб. и страны СНГ- 121,8 млн руб.

SKALA Insurance and Reinsurance Brokers - российский перестраховочный брокер, предлагающий весь спектр услуг по размещению и сопровождению различных рисков страховых компаний в ведущих российских и международных перестраховочных обществах. 2013 год - очень удачный для нашей компании: брокередж вырос практически в 2 раза и составил 11,6 млн руб. Однако, доля нашей компании на перестраховочном рынке России (брутто-премия) может составить около 1%. Отдельной официальной статистики по общему объему перестраховочной премии, прошедшей через брокеров, в России не ведется.

SKALA Insurance and Reinsurance Brokers - российский перестраховочный брокер, предлагающий весь спектр услуг по размещению и сопровождению различных рисков страховых компаний в ведущих российских и международных перестраховочных обществах. 2013 год - очень удачный для нашей компании: брокередж вырос практически в 2 раза и составил 11,6 млн руб. Однако, доля нашей компании на перестраховочном рынке России (брутто-премия) может составить около 1%. Отдельной официальной статистики по общему объему перестраховочной премии, прошедшей через брокеров, в России не ведется.

Украина: Доля брокерского бизнеса за минувший год составляет не более 2% от собранной премии

По данным Национальной комиссии по регулированию рынка финансовых услуг, за 9 месяцев 2013 года общая сумма премий по страхованию и перестрахованию, которая была получена при посредничестве страховых и перестраховочных брокеров, выросла на 18% и составила 407,7 млн. грн. (345,4 млн. грн. за 9 месяцев 2012 года). В отчетном периоде, уровень выплат составил 6,2%, а общая сумма выплат, осуществленных по договорам, заключенным с участием брокеров и посредников, составила 25,2 млн. грн. (19,5 млн. грн. за 9 месяцев 2012 года).

Комиссионное вознаграждение посредников и брокеров составило 17,5 млн. грн. (13,9 млн. грн. за 9 месяцев 2012 года), в т.ч. по договорам перестрахования от перестрахователей, включая резидентов и нерезидентов, 13,3 млн. грн., по договорам страхования - 4,1 млн. грн.

В государственном реестре, за 2012 год, страховых и перестраховых брокеров Украины зарегистрировано 60 страховых брокеров.

Ибрагим ГАБИДУЛИН, Исполнительный директор, GRAS SAVOYE Ukraine: Доля страховых/перестраховочных премий подписанных страховщиками посредством брокеров за минувший год составляет не более 2% от собранной премии, но более точные данные не известны.

Брокерский рынок Украины был уничтожен после введения закона Украины «О страховании» в 2001 году. Этот закон запрещал брокерам получать комиссионные от страховых компаний. Так называемая «Скандинавская зараза», как метко заметили многие брокерские объединения в Европе, докатилась до нашей страны.

К чему это привело? У нас есть такая поговорка: «Голь на выдумки хитра!» Вот очередной закон Украины, как и многие другие, стали обходить. Оказалось, что только 12% клиентов соглашались оплачивать вознаграждение посреднику согласно брокерскому соглашению. Можно ли было вводит такую норму в стране, которая имеет низкую страховую культуру, отрицательное отношение к любому виду посредничества, воспитанного Советской системой, где все создавалось под эгидой государства и распределялись произведенные блага. В результате все брокерские компании параллельно имели агентские структуры, на которые страховщки выплачивали им причитающиеся комиссионные.

Поэтому в отчетах Национальной комиссии по регулированию рынка финансовых услуг все данные о собранных премиях брокерами не отражает действительную картину на рынке. Таким образом, можно гарантированно сказать, что полученные общие данные по рынку не отражают действительное положение дел на рынке брокерских услуг Украины.

Международные брокерские компании, в основном, имеют в своем портфеле бизнес по перестрахованию, а также обслуживают своих международных клиентов, как это имеет место во всем мире. Соотношение бизнеса в пользу перестрахования.

Что касается размера комиссии - это информация под семью замками. Ни один международный брокер в рамках нашей Федерации не раскрывает подобную информацию, даже наши банки не скрывают размера своей комиссии. Хотя в других странах, например, во Франции и Польше эта информация публикуется в открытой печати.

По ОСАГО комиссия любого посредника составляет 15%-20%. По имущественному страхованию и страхованию ответствености при котировках закладывается комисисионные также в размере 15%-20%. Правда, в интересах клиента чаще приходится снижать этот размер, так как хочется работать со страхователями прозрачно и открыто. По добровольному медицинскому страхованию рамзер комиссионных соствляют от 10% до 15%.

Могу сказать, что размер комиссионных GRAS SAVOYE Ukraine, при продаже полисов КАСКО составляет 15%. Это предельное значение. Мы довольно часто уменьшаем размер комиссионных по КАСКО, иногда до 3%, особенно при массовых продажах автомобилей через дилерские сети. Например, наша компания является администратором продаж всех видов страхования в салонах «Пежо-Ситроен» во всех салонах на территории Украины. В этом случае мы обучаем продавцов салонов техники продаж, работе с нашей информационной системой, которая позволяет клиенту при покупке машины у дилера выбрать страховку КАСКО из шести страховых компаний, распечатать контракт в присутстви клиента и пописать его. Также выдается инвойс на оплату страховой премии через банк-партнер непосредственно на расчетный счет брокера. Естественно, большую часть комиссионных получают официально салоны прямо на свой расчетный счет. Все честно и прозрачно.

В 2013 году компания GRAS Savoye Ukraine собрала по прямому страхованию премий на сумму 67,96 млн грн (5,74 млн. евро) , что на 46,81% больше, чем в 2012 году. Все риски мы размещаем в стране. Риски размещаем только в ведущих страховых компаниях Украины, каждая их которых имеет собственные договора облигаторного перестрахования.

Мы специализируемся на моторном страховании, обслуживая три крупнейшие лизинговые компании Украины с общим парком более 8 тыс. автомобилей. Мы не только размещаем риски наших клиентов, но и обслуживаем их при наступлении страховых событий. Таким образом, мы единственный посредник в Украине, который обеспечивает клиентам полный цикл обслуживания по страхованию: от размещения риска до урегулирования убытка и конечной выплаты. Наш опыт в вопросах урегулирования позволит нам обслуживать не только наших клиентов, но и страхователей 14 страховых компаний Украины. Для этого мы имеем собственную сеть аварийных комиссаров по всей Украины, а также информационную систему, позволяющую всем участникам процесса урегулирования убытка в реальном времени осуществлять мониторинг.

Более того, важно отметить тот факт, что доля GRAS Savoye Ukraine в лизинговом бизнесе составляет 41% рынка Украины. Доля рынка по агрострахованию составляет 11% от застрахованных площадей.

Компания GRAS Savoye была основана в 1907 году во Франции. Начиная с 1992 года GRAS Savoye, постоянно занимает первое место в рейтинге страховых брокеров Франции, а с 2004 года в Польше, и с начала 2012 года в Украине. В настоящее время в группе GRAS Savoye работают более 3800 сотрудников. 1997 год стал знаменателен началом стратегического партнерства между GRAS Savoye и WILLIS. GRAS Savoye совместно с WILLIS имеет самую обширную сеть в Центральной и Восточной Европе, специализирующуюся в области автострахования, личного и имущественного страхования, а также страхования гражданской ответственности.

Компания GRAS Savoye была основана в 1907 году во Франции. Начиная с 1992 года GRAS Savoye, постоянно занимает первое место в рейтинге страховых брокеров Франции, а с 2004 года в Польше, и с начала 2012 года в Украине. В настоящее время в группе GRAS Savoye работают более 3800 сотрудников. 1997 год стал знаменателен началом стратегического партнерства между GRAS Savoye и WILLIS. GRAS Savoye совместно с WILLIS имеет самую обширную сеть в Центральной и Восточной Европе, специализирующуюся в области автострахования, личного и имущественного страхования, а также страхования гражданской ответственности.

Беларусь: Роль страховых брокеров на рынке страны минимальна

Андрей ДАНИЛЬЧИК, Директор, StrakhExpertGroup: В Беларуси пока нет специализированных перестраховочных брокеров, в силу следующих причин: операции по поручению иностранных страховщиков запрещены законодательством, а также в стране присутствует государственная специализированная перестраховочная компания, которая, в соответствии с законодательством, занимается исходящим международным перестрахованием.

Поэтому страховые брокеры на практике могут проводить перестраховочные операции только на внутреннем рынке и изредка проводят их за рубеж, но это совсем несущественный объем их бизнеса. Норма о возможности работы брокеров в международном перестраховании есть в проекте изменений в действующее законодательство, который должен быть принят в 2014 году.

Таким образом, уровень развития страхового/перестраховочного брокерского бизнеса в стране можно охарактеризовать как недостаточный, на данный момент роль страховых брокеров на страховом рынке страны минимальна. При этом часть «брокерских» функций, в первую очередь, возможность сделать клиенту мульти-предложение, осуществляется большим количеством агентских компаний. Однако планиуремые изменения в страховое законодательство должны немного упорядочить деятельность страховых посредников, работающих в форме юридического лица. Если эти изменения будут приняты, то количество брокеров на рынке увеличится (этот процесс уже идет, в стадии регистрации еще 2 брокерских компании) и их роль будет только расти.

На начало 2014 года в Беларуси было зарегистрировано 10 брокерских компаний, причем 2 из них получили регистрацию в течении последних двух месяцев. В стране страховой брокер может действовать только в форме юридического лица.

Более того, сложно точно определить, какой объем страховой премии собрали брокеры в 2013 году (будем говорить о термине «собрали», т.к. в Беларуси только с 2013 года страховщики перешли на систему учета по подписанной премии, но брокеры могут показывать только собранную премию, т.е. реально поступившие взносы, по заключенным при помощи брокеров договорам страхования). Можно лишь примерно оценить этот объем, так как статистику брокеры представляют в Министерство финансов, которая не публикует эти данные в открытом доступе, а по линии Белорусской ассоциации страховщиков есть информация о сборах только 3-х брокерских компаний: StrakhExpertGroup, Альфа-брокер, Профит-брокер.

Общий сбор этих 3-х компаний в долларовом эквиваленте составил примерно 1,76 млн. USD. Можно предположить, что совокупный объем собранной премии всеми брокерами составил примерно 5-7 млн. USD.

Если говорить о доле страховых/перестраховочных премий подписанные страховщиками посредством брокеров, то данных по рынку за весь 2013 году еще нет, однако итоговый годовой сбор по «подписанной премии», на основе данных за 11 месяцев, можно оценить примерно в 725,0 млн. USD. Учитывая это, а также то, что в отношении брокеров мы говорим о «собранной премии», можно оценить долю брокеров в общем объеме всей «подписанной премии» не выше, чем в 1,5-2,0%.

При этом стоит отметить, что в последние годы в Беларуси была широко распространена практика работы юридических лиц в статусе страховых агентов. Поэтому, если оценить долю премии, приносимую всеми видами страховых посредников, включая агентов-физических лиц, то, конечно же, она будет существенно выше.

В соответствии с законодательством установлен предельный размер вознаграждения, который может заплатить брокеру страховщик по каждому договору страхования в размере 25% от суммы страховых взносов. На практике, как правило, по разным видам страхования устанавливаются разные размеры вознаграждения. Этот размер оговаривается брокером индивидуально с каждым страховщиком при заключении договора о сотрудничестве. За последние годы существенных изменений в этом вопросе не было. Средний размер комиссии в StrakhExpertGroup по итогам 2013 года составил 20%.

StrakhExpertGroup - первый страховой брокер в Беларуси - основан в 1997 году. Профессиональный участник страхового рынка. С нашей помощью гражданами и предприятиями в год заключается более 3 тыс. договоров по 20 видам страхования. Основные направления деятельности: подбор лучших вариантов страхования, оформление договоров (страховых полисов) и их сопровождение, включая содействие в получении страховых выплат. Основные виды страхования: КАСКО, имущество граждан и предприятий, страхование от несчастных случаев, страхование профессиональной ответственности. За каждым клиентом на весь срок страхования закрепляется специалист, который выступает в качестве индивидуального страхового консультанта и помощника. Общий сбор премии StrakhExpertGroup в 2013 году составил примерно 0,8 млн. USD.

StrakhExpertGroup - первый страховой брокер в Беларуси - основан в 1997 году. Профессиональный участник страхового рынка. С нашей помощью гражданами и предприятиями в год заключается более 3 тыс. договоров по 20 видам страхования. Основные направления деятельности: подбор лучших вариантов страхования, оформление договоров (страховых полисов) и их сопровождение, включая содействие в получении страховых выплат. Основные виды страхования: КАСКО, имущество граждан и предприятий, страхование от несчастных случаев, страхование профессиональной ответственности. За каждым клиентом на весь срок страхования закрепляется специалист, который выступает в качестве индивидуального страхового консультанта и помощника. Общий сбор премии StrakhExpertGroup в 2013 году составил примерно 0,8 млн. USD.

Грузия: Размер комиссии брокеров в Грузии составляет от 5-10%

Levan Jishkariani, Генеральный директор, MAI GEORGIA Insurance Brokers: За последние пару лет произошел рост числа брокерских страховых компаний и в 2013 году в Грузии было зарегистрировано 21 организации.

Несмотря на то, что страховой орган надзора ведет учет зарегистрированых страховых брокеров, тем не менее, детальной статистики по результатам деятельности брокеров не существует. Таким образом, предоставленные цифры о деятельности брокеров базируются на собственных расчетах. Общая доля брокерского рынка составляет примерно 20% от премий (за исключением государственных социальных программ в области здравоохранения), а рыночная доля компании MAI Georgia - почти 7%.

Большинство брокеров вообще не занимается перестрахованием, либо доля этого направления минимальна, но для MAI Georgia перестрахование составляет 40% от общего дохода.

Размер комиссии брокеров в Грузии составляет от 5-10% по сравнению с европейскими и другими странами бывшего СССР, где средний уровень комиссии 15%.

За последние несколько лет медицинское страхование стало доминирующим сегментом страхового рынка Грузии, и по этой причине большинство брокеров ориентированы на медицинское страхование, которое составляет 60% -70% портфеля. В целом, идет заметное снижение тарифов по линии страхования не-жизни и уровень убыточности весьма скромен, однако в связи с изменением системы медицинского страхования и увеличением числа потерь, премии в этом сегменте выровнялись и, возможно, эта тенденция будет продолжаться и в 2014 году.

MAI Georgia открыл свой офис в Грузии в 2007 году, когда единственный международный посредник AON "выходил" (закрывал свою деятельность в) из Грузии и на протяжении нескольких лет MAI Georgia был единственным международным брокером в стране. Эта позиция помогла MAI Georgia стать эксклюзивным брокером наикрупнейших и наиболее значительных компаний в стране, а также активно вести свою деятельность в перестраховании.

MAI Georgia открыл свой офис в Грузии в 2007 году, когда единственный международный посредник AON "выходил" (закрывал свою деятельность в) из Грузии и на протяжении нескольких лет MAI Georgia был единственным международным брокером в стране. Эта позиция помогла MAI Georgia стать эксклюзивным брокером наикрупнейших и наиболее значительных компаний в стране, а также активно вести свою деятельность в перестраховании.

Молдова: Посреднические сборы брокеров от общего объема премий страховых компаний составил 27%

По итогам работы в первые 9 мес. 2013 года, 76 брокерских компаний действующих на страховом рынке Молдовы собрали в результате проведенных посреднических операций 234,8 млн. лей премий (14,3 млн. евро), рост на 10 млн. лей по сравнению с аналогичным периодом 2012 года. Таким образом, посреднические сборы брокеров от общего объема премий страховых компаний составил 27%. В то же время, доход от брокерской деятельности составил 74 млн. лей (4,5 млн. евро), из которых 71,2 млн. лей (4,3 млн. евро) - комиссии от страховых премий.

В портфеле брокерского рынка по-прежнему доминирует: КАСКО (75,2 млн. лей - 4,6 млн. евро), Зеленая Карта (63,6 млн. лей - 3,9 млн. евро) и соответственно ОСАГО (43,2 млн.лей - 2,6 млн. евро).

Рейтинг брокеров по объему премий: PRODEVIZ Broker с долей рынка в 9,6%, EUROLIFE Broker (5,2%), BLAJCO Asist (4,7%), PARTENER-BROKER (4,7%), и NOVA Broker (4,4%).

Армения: Около 80% всех премий собираются через агентов

Элита БАБАЯН, Корреспондент, ARMINFO: Страховые компании Армении (их в настоящий момент 7) по итогам 2013 года собрали премий на 35 млрд драмов. Следует заметить, что основной объем страховых премий (70%) приходится на трех лидеров страхового рынка. Объем премий переданных страховыми компаниями Армении на перестрахование по итогам 2013 года составил 3.2 млрд драмов с ростом к показателю годовой давности на 2,6%.

В Армении действует одна брокерская компания PRIME Insurance Brokers и ни одной перестраховочной. Таким образом, армянские страховщики передают свои премии на перестрахование зарубежным компаниям. PRIME Insurance Brokers - с 1997 года предоставляет брокерские и консультационные услуги по вопросам организации страхования и перестрахования, управления и контроля рисками. Является посредником между страховыми компаниями и перестраховочными.

Страховые компании Армении уделяют большое внимание развитию агентских сетей. А для некоторых компаний данных канал (агентская сеть) является основным и даже единственным в продвижении страховых продуктов. В общей сложности у 7 страховых компаний Армении к концу 2013 года насчитывалось 7 830 физических лиц и 1 175 юридических лиц. Следует заметить, что размер страховой премии (как по обязательным видам, так и добровольным) включает и агентское вознаграждение. В разных компаниях оно разное и колеблется от 10 до 15% от страховой премии. Следует также заметить, что сбор около половины всех премий обеспечивается в Армении за счет страховых агентов. По приблизительным оценкам экспертов страхового рынка около 80% всех премий собираются через агентов.

Агентство ARMINFO специализируется на освещении проблем в финансовой сфере. Агентство активно сотрудничает с такими ведущими компаниями мира, как BBC, Рейтер, ДоуДжонс, Евромани, Лексис-Нексис, Росбизнесконсалтинг (RBC), информационно-поисковыми порталами Яндекс, Рамблер, Редтрам. Подписчиками новостей агентства выступают крупнейшие компании Армении, коммерческие банки, аккредитованные в стране диппредставительства абсолютного большинства западных стран. Информационными партнерами по региону выступают азербайджанское агентство ТУРАН и грузинское агентство Black See Press.

В Казахстане, лицензированную деятельность осуществляют 14 страховых брокеров, из них AON Kazakhstan, MARSH и EOS RISQ Kazakhstan входят в структуру международных страховых брокеров).

В Азербайджане, общее число брокерских компаний насчитывает порядка 46, а лицензированных страховых агентов - 800. По словам официальных представителей страны, с 2011 года наблюдается рост числа страховых агентов. В настоящее время лицензию на деятельность в качестве страховых агентов имеют 52 юридических лиц и 748 физических лиц. Ожидает увеличения числа лицензированных агентов по мере развития страхового рынка Азербайджана.

В Узбекистане, по состоянию на 1 января 2014 года на рынке осуществляли деятельность 4 страховых брокера, такие как, ООО «TAT-Reinsure Brok», ООО «GrECo JLT», ООО «Serious Aspect in Insurance» и ООО «Insurance Broker Consulting». Лишь, GrECo JLT занимается перестраховочной деятельностью.

Количество страховых брокеров на рынке СНГ почти в четыре раза меньше, чем страховых компаний. Небольшое число брокеров в СНГ связано с недостаточно высоким уровнем развития страхового рынка, непониманием сущности посреднической деятельности и роли страхового брокера во взаимоотношениях - «страхователь-страховщик». Недооценивают роль брокеров и сами страховщики, предпочитая осуществлять прямые продажи и содержать дорогостоящую сеть агентов и продавцов. На западном и североамериканском рынках основной канал продаж страховых продуктов - брокеры (от 40 до 80%).

www.xprim.com