Текущее состояние мирового рынка перестрахования характеризуется избыточной капитализацией, умеренным ростом страховых тарифов и макроэкономической неопределённостью. По мнению Службы кредитных рейтингов «Standard & Poor’s», в ближайшие два-три года эти условия не изменятся, поэтому перестраховщикам придётся искать новые возможности для повышения своей прибыльности и улучшения конкурентной позиции. Однако риски снизятся в случае, если ценовая конъюнктура улучшится и рынок войдёт в «жёсткую» фазу. Мы считаем, что сейчас, в условиях неопределённости, мировая отрасль перестрахования выбрала выжидательную тактику, но в среднесрочной перспективе компаниям, на наш взгляд, необходимо будет развивать бизнес, если они хотят преуспеть.

В каком направлении будет развиваться мировая отрасль перестрахования?

В 2011 году перестраховочная отрасль столкнулась с рядом проблем, среди которых - рекордные убытки от катастроф по всему миру, нестабильность на инвестиционных рынках, появление обновлённых версий моделей катастроф (вызвавших вопросы по поводу оценки рисков в отрасли), ужесточение регулятивных требований. Мы считаем, что сильные стороны отрасли проявились достаточно чётко. Несмотря на то, что объём избыточного капитала в секторе сократился, многие перестраховщики, по нашему мнению, по-прежнему располагают хорошей капитальной базой. Во многих случаях корпоративные системы управления рисками выполняют стабилизирующую функцию. Высокие уровни принятия риска - при страховании катастрофических рисков и в инвестиционной деятельности - позволили большинству компаний выдержать серьёзное давление на их активы и обязательства и сохранить относительную стабильность на неспокойном рынке.

Положение сектора после 2011 года оказалось лучше, чем ожидалось, но впереди - новые задачи. Возможности повышения прибыли ограничены. По прогнозам, развитые страны ожидает замедление экономического роста, а крупнейшие мировые экономики - низкий уровень процентных ставок. Мы ожидаем медленное и неравномерное повышение тарифных ставок перестраховочной премии и считаем, что доля высвобождаемых резервов в прибыли перестраховщиков, скорее всего, уменьшится в сравнении с прошлыми годами. Кроме того, финансовая гибкость перестраховщиков, с нашей точки зрения, недостаточно высока (хотя по сравнению с прошлым годом она немного повысилась), что является одной из слабых сторон отрасли: по этой причине у некоторых игроков в стрессовой финансовой ситуации могут возникнуть трудности с доступом к традиционным рынкам капитала. Мы считаем, что для обеспечения долгосрочного развития бизнеса компании должны быть готовы к росту неопределённости в ближайшие два-три года.

* Все приведённые ниже статьи можно найти в информационном ресурсе «RatingsDirect» на портале «Global Credit Portal».

Резюме

· Избыточный капитал, строгий контроль рисков и высокое кредитное качество инвестиционного портфеля помогли сектору перестрахования преодолеть события 2011 года и, на наш взгляд, по-прежнему будут ключевыми факторами для долгосрочного развития компаний в условиях стагнации рынка.

· Мы не рассматриваем краткосрочный сценарий, в рамках которого капитал исчезнет с рынков. Однако крупное катастрофическое событие в США с вероятностью наступления раз в 50 лет может повлечь за собой убытки в размере 10-15 % капитала средней перестраховочной компании. Это может произойти в любой год.

· Прибыльность сектора останется под давлением в связи со слабым ростом ставок перестраховочной премии, низкими инвестиционными доходами и сокращением уровня высвобождаемых резервов.

· Взвешенная политика управления капиталом, предполагающая реализацию имеющихся возможностей или расширение бизнеса на новых рынках, будет играть важную роль в долгосрочной устойчивости перестраховочных компаний.

С нашей точки зрения, несмотря на общую стагнацию рынка, у компаний достаточно возможностей для повышения прибыльности и ускорения роста. В краткосрочной перспективе перестраховщики могут способствовать улучшению показателей платёжеспособности цедентов и использовать возможности, связанные с локальным распределением тарифов, а в долгосрочной - принять участие в индустриализации развивающихся экономик путём продвижения страховых продуктов. Для успешной реализации этих возможностей ведущие перестраховочные компании могли попытаться расширить своё присутствие на рынках развивающихся стран, где тенденции роста и проникновения страхования выражены сильнее, чем в развитых экономиках, хотя сопутствующие риски определены в меньшей степени.

По нашему мнению, в начале 2012 года компании довольно сильно различались по уровню финансовой устойчивости. Шансы быстро и успешно реализовать существующие возможности были наилучшими у тех страховых компаний, которые начали год, имея сильные показатели достаточности капитала, диверсифицированную линейку страховых продуктов, высокий уровень профессиональной квалификации, придерживались при этом жёсткой андеррайтинговой политики и установили жёсткие требования к управлению стратегическими рисками. Что касается компаний с высоким уровнем концентрации рисков и отсутствием устойчивой конкурентной позиции (то есть следующих за другими участниками страхового рынка, а не занимающих лидирующие позиции), то именно они рискуют оказаться на «обочине» рынка.

Высокая капитализация сохраняется, но капитал распределяется неравномерно

Участники перестраховочного рынка хорошо знают, что 2011 год оказался рекордным по размеру страховых выплат. В начале года величина капитала в мировой перестраховочной отрасли достигала исторического максимума, но после удовлетворения страховых требований на общую сумму 105 млрд долл. уровень избыточного капитала понизился. Если взять за основу капитал, скорректированный с учётом рисков, то окажется, что уровень избыточного капитала по отношению к соответствующей рейтинговой категории упал в течение года примерно на 40 %. Это сокращение было обусловлено главным образом увеличением рисков, связанных с уровнем резервирования, увеличением прогнозируемых значений подверженности страховых компаний катастрофическим рискам и более рисковому распределению инвестиционного портфеля. Однако, по данным бухгалтерского учёта, совокупный капитал перестраховочных компаний сократился в 2011 году всего на 1 %, что свидётельствует о том, что уровень убытков, понесённых в 2011 году, в значительной степени недооценён.

Изменения в моделировании повлияли на капитализацию в меньшей степени, чем ожидалось

Катастрофические убытки были не единственным фактором влияния на капитализацию перестраховщиков за последние 18 месяцев. Компания «Risk Management Services Inc.» («RMS») - разработчик компьютерных моделей катастроф - выпустила на рынок обновлённую версию («RMS v. 11») модели прогнозирования ураганов в США и штормовых ветров в Европе в течение 2011 года. В ней используются допущения, существенно увеличивающие моделируемую величину убытков перестраховщиков от этих двух стихийных бедствий.

Многие участники рынка предполагали, что это обстоятельство приведёт к существенному увеличению потребностей в капитале на покрытие катастрофических убытков и, следовательно, к повышению спроса на перестраховочную защиту и росту её стоимости. Однако результаты нашего анализа показывают, что на практике эффект оказался менее значительным. Ожидается, что пользователи скорректируют параметры модели с учётом их собственных представлений об уровне риска, а также фактических уровней страховых выплат. Многие перестраховщики уже учли новые допущения, положенные в основу обновленной версии модели «RMS», при использовании предыдущей модели прогнозирования, увеличив вес некоторых факторов риска в модели. Поэтому расхождение между двумя версиями модели после проведённых корректировок оказалось не столь существенным, как опасались некоторые специалисты. Кроме того, многие страховые компании стали использовать более сложные подходы к оценке моделируемых страховых выплат либо отказались от применения «RMS v. 11» полностью или частично. Все эти факторы снизили степень влияния новой модели на оценку требований к капитализации страховых компаний, а также установлению тарифов.

Тем не менее мы наблюдали существенное увеличение спроса на перестраховочное покрытие по страхованию рисков, связанных с ураганными ветрами в штате Флорида в начале 2012 года. По нашему мнению, другими факторами роста спроса стали упомянутый выпуск «RMS v. 11» и возвращение на рынок флоридской компании «Citizens' Property Insurance Corp.» («Citizens»), купившей себе защиту на 1,5 млрд долл.

Реакцией на эти тенденции стал быстрый приток средств, составляющих, по оценкам, 10-15 % ёмкости, необходимой для покрытия катастрофических рисков во Флориде, с рынков заёмного капитала. Так, 750 млн долл. по программе «Citizens» было привлечено посредством выпуска ценных бумаг со страховой составляющей (insurance-linked securitizations - ILS), а именно катастрофических облигаций компании «Everglades Re». Вплоть до конца июля снижению роста цен, отмечавшемуся в начале года, способствовали инструменты типа катастрофических облигаций, сайдкаров (sidecars), гарантий при наступлении масштабного отраслевого убытка (industry-loss warranties - ILW), а также обеспеченной перестраховочной защиты, продаваемой через хеджевые фонды. (Сайдкары - специализированные перестраховочные компании, создаваемые в целях обеспечения перестраховщиков необходимой перестраховочной ёмкостью.) Мы считаем, что это способствовало снижению расхода капитала в отрасли и позволило перестраховщикам сохранить избыточную капитализацию.

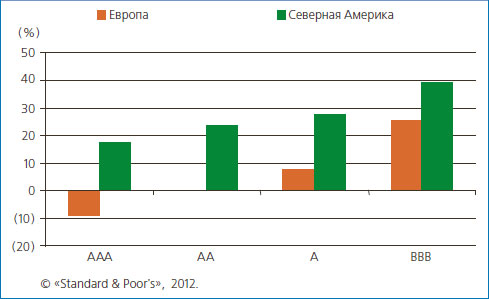

По нашим оценкам, в начале 2012 года совокупный избыточный капитал крупных перестраховочных компаний, ведущих свою деятельность в разных странах, составил 25 млрд долл. Однако он распределялся между участниками рынка неравномерно, причём различия в уровне капитала между отдельными игроками стали ещё заметнее, чем в прошлом году. Теперь обозначилось явное разделение по территориальному признаку - перестраховщики в США имеют капитал, уровень которого превышает значение, соответствующее их рейтинговым категориям, в то время как у большинства европейских перестраховщиков и особенно компаний, работающих на Лондонском рынке страхования, избыточная капитализация совсем невелика, а то и отсутствует вовсе (см. диаграмму 1).

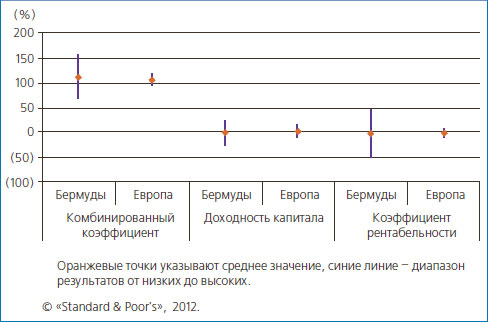

Мы связываем эти различия с несколькими факторами. Бермудские перестраховщики, как правило, активно занимаются перестрахованием катастрофических рисков, поэтому им обычно требуется более высокий уровень капитализации. Кроме того, для них характерна большая волатильность результатов операционной деятельности, наблюдавшаяся, в частности в 2011 году (см. диаграмму 2). Это также объясняет более высокие потребности в капитале. Кроме того, мы полагаем, что имеется ещё одна, пусть и менее значимая, причина различия в уровне капитализации - она состоит в том, что бермудским перестраховщикам необходимо иметь более высокие показатели валюты баланса, чтобы по масштабам деятельности конкурировать с более крупными европейскими компаниями. Что касается компаний Лондонского рынка, то их показатели достаточности капитала ниже уровня, соответствующего их рейтинговой категории, однако это может быть связано с их менее волатильными профилями рисков и тем, что они активнее используют аккредитивы, принимая риски по перестраховочным программам от синдиката «LLoyd’s».

Существующая избыточная капитализация может оказаться палкой о двух концах. В 2011 году она была основным фактором, помогающим компаниям справиться с рекордно высокими убытками. Кроме того, благодаря избыточной капитализации многие перестраховщики смогли с выгодой для себя использовать резкие повышения тарифов в регионах с высоким уровнем убыточности: они принимали более высокие ставки премий, но не увеличивали объёмы рисков, принимаемых в перестрахование в соответствующих регионах. С другой стороны, избыточная капитализация позволила сдерживать рост других видов страхового/перестраховочного бизнеса, поскольку в распоряжении перестраховщиков до сих пор остаётся значительная перестраховочная емкость, которую они могут использовать. Высокие уровни акционерного капитала в отрасли мешают перестраховщикам достичь намеченных уровней доходности капитала (return on capital - ROE).

Традиционный цикл страхового рынка предусматривает, что вслед за потрясением, вызванным, например, многочисленными катастрофами, наступает так называемый период «жёсткого рынка», для которого характерны высокие ставки страховых премий и сужение спектра предоставляемой страховой защиты. Эта фаза цикла должна смениться постепенным «смягчением» рынка - падением ставок, повышением лимитов, более гибкими условиями договоров и широкой доступностью страхового покрытия.

Нас постоянно спрашивают о том, что может стать причиной «жёсткого рынка» и повсеместного повышения ставок страховых премий. Но поскольку крупные катастрофы, призошедшие в 2005 и 2011 годах, не привели к широкомасштабному «ужесточению» рынка, мы сомневаемся, что это может быть вызвано какими-либо событиями, предусмотренными среднесрочными сценариями.

Существует ряд сценариев или их сочетаний, в которых допускается смена фаз цикла страхового рынка, но мы считаем реализацию какого-либо из них в среднесрочной перспективе маловероятной.

Сценарий 1. Резкий рост инфляции заставляет компании отрасли принимать меры по укреплению страховых резервов

Значительный и затяжной рост инфляции может негативно повлиять на капитализацию в отрасли в связи со снижением рыночной стоимости ценных бумаг с фиксированным доходом, а также существенной недооценкой резервов убытков страховщиков.

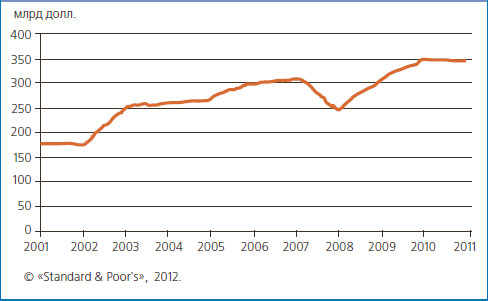

Снижение рыночной стоимости может непосредственно повлиять на ценные бумаги, учитываемые по рыночной стоимости, причём экономическое влияние будет зависеть от готовности перестраховщиков удерживать эти ценные бумаги до погашения. В настоящее время дюрация активов в перестраховочной отрасли относительно короткая - около трёх лет, что объясняется исторически низкими процентными ставками и сомнениями по поводу их дальнейшего повышения. Подобная рыночная волатильность наблюдалась в отрасли в конце 2008 года; она оказала временное влияние на размеры акционерного капитала. Однако, как показывает диаграмма 3, перестраховщики сумели за 2009 году компенсировать понесённые убытки. Высокое, на наш взгляд, текущее качество инвестиционных портфелей и короткая дюрация активов перестраховщиков позволяют предположить, что капитальная база отрасли хорошо защищена от этого вида риска.

Диаграмма 3. Суммарный акционерный капитал 40 крупнейших компаний

Между ростом стоимости страховых обязательств и экономической инфляцией существует взаимосвязь, а такие компоненты индекса потребительских цен (ИПЦ), как медицинское обслуживание, урегулирование платежей и расходы на автозапчасти уже прямо влияют на рост затрат по урегулированию страховых выплат. В связи с резким увеличением страховых выплат в будущем (выше ожидаемых сумм) может произойти укрепление резервов перестраховщиков. В отчёте о прибылях и убытках укрепление резервов будет отражаться в виде убытков и, соответственно, уменьшать капитальную базу страховщиков и перестраховщиков после уплаты налогов. Однако было бы естественно ожидать, что такое повышение уровня расходов в отрасли (которое предположительно будет продолжаться на протяжении ряда лет) приведёт, скорее, к замедлению роста прибыли, чем к резкому снижению показателя избыточного капитала.

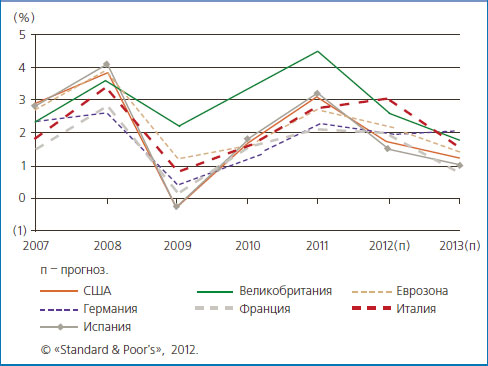

Несмотря на то, что крупнейшие экономики мира проводят стимулирующую фискальную и монетарную политику (низкие процентные ставки центральных банков, различные формы количественного смягчения), способную спровоцировать рост инфляции в долгосрочной перспективе, мы ожидаем, что в ближайшие два года инфляция останется невысокой (см. диаграмму 4). Иными словами, в настоящее время мы не ожидаем, что инфляция вызовет истощение капитала в отрасли.

Диаграмма 4. Инфляция в крупнейших западных экономиках (ИПЦ)

Сценарий 2. Экономический или финансовый шок, например неорганизованный выход какой-либо страны из еврозоны, приведёт к существенному снижению стоимости активов в отрасли

Базовый сценарий «Standard & Poor's» не предусматривает распада еврозоны. Но если распад произойдёт - по одному из многих возможных вариантов развития событий, - он будет иметь как немедленные, так и долговременные последствия. Это усложняет задачу оценки непосредственного и косвенного влияния на страховую отрасль. Если не принимать во внимание объём операционных и контрактных обязательств, то основные сложности, которые встанут перед отраслью, будут, вероятнее всего, связаны с ликвидностью, капитализацией и финансовой гибкостью. Событие такого масштаба способно привести к существенной негативной переоценке стоимости активов и списаниям, что не сможет не повлиять на уровни платёжеспособности перестраховщиков.

Однако в основе нашего базового сценария лежат следующие предположения: еврозона сохранит свою целостность, фондовые рынки к началу 2013 года вырастут (по индексу «S&P 500»), а процентные ставки останутся низкими, благодаря чему стоимость облигаций останется более или менее неизменной. Мы традиционно считали, что уровень принятия инвестиционных рисков перестраховочными компаниями остаётся низким, поэтому многие из них не пострадали от финансовых кризисов 2008 и 2011 годов.

Сценарий 3. Волна консолидации в секторе приведёт к сокращению числа и укрупнению игроков, а также к возвращению избыточного капитала акционерам

В перестраховочной отрасли постоянно идут разговоры о происходящих слияниях и поглощениях («M&A»). Теоретически консолидация должна привести к улучшению структуры капитала сохраняющейся организации, поэтому любой избыточный капитал может быть возвращён акционерам. Однако в действительности обсуждений по поводу «M&A», как правило, намного больше, чем сделок, реально выходящих на рынок, поскольку успешно провести «M&A» в данном секторе непросто. В последнее время особенностью сделок «M&A» в секторе было то, что расчёты по ним производились акциями, а не денежными средствами, когда капитал уходит с рынка. Мы также наблюдали сделки «M&A», инициированные компаниями, ориентированными на рост, - эти организации после завершения сделки сохраняли существенную капитальную базу.

Статистические данные свидётельствуют о том, что в большинстве случаев компания-приобретатель привлекает дополнительный капитал в целях поддержки компаний, которые она намерена купить. При этом стоимость перестраховочных компаний в настоящее время намного ниже исторических норм, из-за чего продавцов совсем мало. Между тем инвесторы считают, что сектор страхования и перестрахования мало чем отличается от банковской отрасли, а интерес к акциям финансовых организаций сейчас достаточно низок. Учитывая эти обстоятельства, мы не считаем, что процесс консолидации в отрасли стимулирует большой отток капитала.

Сценарий 4. Крупное катастрофическое событие на территории США

Частота катастрофических событий, связанных с погодно-климатическими факторами, а также тяжесть их последствий для страховой отрасли в последние 30 лет увеличиваются. Наибольший риск для капитализации отрасли представляют ураганные ветра в США. Средний перестраховщик может потерять примерно 10 % своего совокупного капитала из-за ураганного ветра на юго-востоке США, происходящего с периодичностью один раз в 50 лет, и на северо-востоке США, происходящего с периодичностью один раз в 100 лет (см. статью «Страхование катастрофических рисков: какая часть капитала находится под угрозой?», опубликованную 4 сентября 2012 г.). Стихийные бедствия такого рода - одни из наиболее изученных, поскольку модели их прогнозирования разработаны и протестированы, а для их сопоставления могут применяться обширные статистические данные по страховым выплатам. Таким образом, можно получать всё более точные сведения о рисках в отдельных регионах. В рамках кредитного анализа мы изучаем распределение моделируемых совокупных страховых убытков во времени. Нам важно понимать, насколько перестраховщики, которые страхуют краткосрочные риски, недооценивают потенциальные катастрофические убытки, которые могут негативно повлиять на их капитализацию (сверх прогнозных значений компании).

В результате крупных выплат, связанных со страховым событием на территории США, перестраховщики могут потерять в среднем 10-15 % капитала, находящегося на их балансе. В последние годы крупные катастрофические события стали причиной резкого повышения стоимости страхования имущества в пострадавших регионах, но в других регионах их влияние на страховые тарифы было менее выраженным, что подтверждают данные за 2011 года. Кроме того, такого рода катастрофы, как правило, не вызывают роста стоимости страхования от несчастных случаев. С нашей точки зрения, это наилучшим образом подтверждают данные о последствиях ураганов «Катрина», «Рита» и «Уилма», поразивших в 2005 году северную часть побережья Мексиканского залива и повлекших за собой страховые выплаты, оцениваемые в 65 млрд долл. Однако оценка страховых тарифов, представленная синдикатом «Lloyd’s», показывает, что тарифы по договорам страхования от несчастных случаев, заключенным на этом рынке, в период 2005 - 2006 годов фактически снизились.

По нашему мнению, крупное катастрофическое событие представляет наибольший риск для капитала перестраховочной компании. Такое событие может случиться в любой момент, хотя вероятность его наступления невысока. Но если оно произойдёт, мы не думаем, что оно существенным образом повлияет на страховые тарифы в различных видах страхования и регионах мира. Исходя из наших текущих экономических прогнозов, мы полагаем, что ни один из остальных трёх вышеприведенных сценариев, будучи реализованным, не может сам по себе привести к массовому сокращению капитала перестраховочных компаний в ближайшие 12-24 месяцев. Скорее всего толчок к смене фаз цикла и широкомасштабному переходу к «жёсткому рынку» даст некое совершенно неожиданное и малопрогнозируемое событие. Такое событие должно повлечь за собой существенные убытки по видам страхования, заключаемым на короткий и длинный сроки, и, возможно, привести к макроэкономическим дисбалансам, способным существенно снизить стоимость активов страховщиков и перестраховщиков. Террористические атаки на Всемирный торговый центр в 2001 году являются недавним примером такого события. Помимо большого объёма выплат по договорам имущественного страхования эти теракты повлекли за собой дестабилизацию международных финансовых рынков и ситуацию, которая привела к перерывам в производстве, выплатам по страхованию гражданской ответственности, авиационному страхованию, компенсации работникам и выплатам по страхованию жизни. На момент совершения терактов страховая отрасль США уже пять лет находилась в фазе «мягкого рынка», характеризующейся низкими страховыми тарифами. К тому же это событие практически совпало с изменением в структуре компенсационных выплат работникам, введённой годом ранее. Мы сомневаемся в том, что более крупное катастрофическое событие в США станет причиной «ужесточения» рынка не только в США, но и в других странах, хотя и допускаем, что оно может стать стимулирующим фактором.

Рентабельность испытывает давление со всех сторон

Есть несколько факторов, негативно влияющих на ожидаемую динамику показателей рентабельности в отрасли. Если судить по результатам деятельности за последние пять лет, то перестраховщикам необходимо получать доходы, хотя бы немного превышающие стоимость привлечения капитала. Как уже упоминалось выше, высокие уровни капитализации перестраховщиков отрицательно влияют на ROE, увеличивая знаменатель этого коэффициента. Между тем слабый рост и снижающаяся адекватность ставок премий во многих сегментах бизнеса в сочетании с устойчиво низкими доходами от инвестиционной деятельности мешают перестраховщикам генерировать доходы, которые оправдывали бы их ожидания и ожидания их инвесторов.

В среднесрочной перспективе рост тарифных ставок, по нашему мнению, останется медленным, причём он будет происходить не на всех рынках. Один из сценариев, на который регулярно ссылаются перестраховщики, - повсеместный рост ставок под влиянием изменений, происходящих на рынке прямого страхования. В частности предполагается, что страховщики станут более дисциплинированно подходить к вопросам ценообразования и устанавливать более высокие страховые тарифы. Но изменить процесс достаточно сложно и едва ли возможно это сделать быстро.

Факторы давления на рентабельность страховых компаний - те же, что и в случае перестраховщиков: снижающаяся адекватность страховых тарифов, низкие инвестиционные доходы, давление на резервы. Более того, давление на резервы в прямом страховании даже выше, чем в секторе перестрахования; в последние годы мы стали свидётелями укрепления резервов по страхованию коммерческих рисков в США. Но сейчас, в ситуации общей макроэкономической неопределённости, которая влияет на потребительское поведение граждан, страховщикам непросто обосновывать повышение ставок страховых премий.

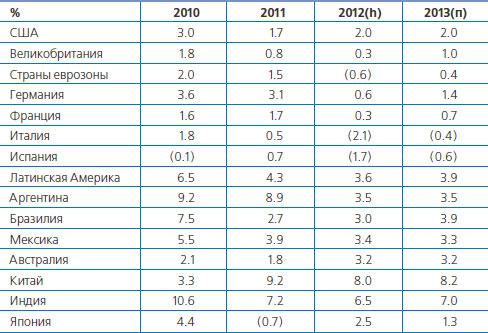

Более общие экономические факторы влияют как на совокупный доход, так и на баланс прибылей и убытков перестраховщиков. По нашим прогнозам, в ближайшие три года экономический рост в США и Великобритании будет медленным и неустойчивым, в то время как страны еврозоны переживут вторую волну рецессии (см. табл. 1). Медленный экономический рост негативно сказывается на росте страховой премии, а на долю указанных развитых стран приходится почти две трети общемирового сбора страховой премии. По данным Swiss Re, объём страховой и перестраховочной премии, собранной в развитых странах по страхованию иному, чем страхование жизни, в 2011 г. практически не изменился, а по страхованию жизни - сократился (см. табл. 2). Средний рост ВВП на этих рынках составил менее 2 % в год. Принимая во внимание наши ожидания относительно развития этих рынков в ближайшие два года, мы предполагаем, что сбор перестраховочных премий несколько уменьшится.

Таблица 1. Рост экономики (ВВП)

Таблица 2. Реальный рост страховой и перестраховочной премии в мире, 2011 г.

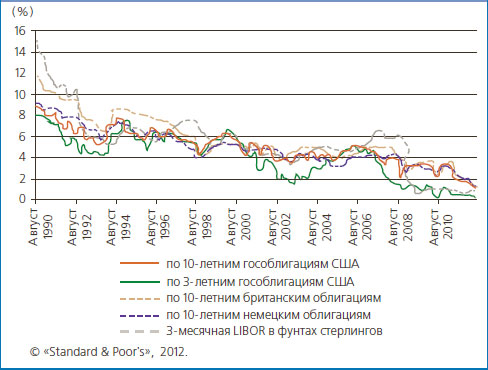

Процентные ставки снижаются начиная с финансового кризиса 2008 года (см. диаграмму 5 и табл. 3), а недавние меры в области финансовой и денежно-кредитной политики, принятые центральными банками Европы, Азии и США, позволяют предположить, что эта тенденция сохранится до конца 2012 года. В 2013 году ситуация, возможно, несколько улучшится.

Диаграмма 5. Процентные ставки в прошлые годы

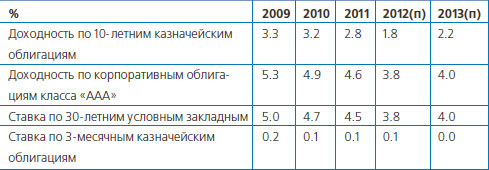

Таблица 3. Процентные ставки в США

Из-за низких процентных ставок инвестиционные доходы перестраховщиков в ближайшие два-три года, скорее всего, существенно ухудшатся. В 2007 - 2011 годах доля чистого инвестиционного дохода в показателе ROE по перестраховочному сектору составила в среднем 14,1 % (см. статью «Анализ экономических факторов, влияющих на развитие страховой и перестраховочной компании», опубликованную 4 сентября 2012 г.). Однако за этот период она сократилась с 18,1 % в 2007 году до 11,5 % в 2011 году. Мы отмечаем, что чистая доходность инвестиций снизилась на 170 базисных пунктов за 2007 - 2011 годы, поэтому средняя доходность инвестиций составила 3,2 % в 2011 году. Средняя дюрация активов перестраховщиков из разных стран мира составила около трёх лет в конце 2011 года, но по мере погашения этих активов (в основном краткосрочных) ставка реинвестирования продолжит снижаться.

Мы ожидаем, что позитивное влияние высвобождающихся резервов прошлых периодов на операционную прибыль перестраховщиков в ближайшие годы будет снижаться. В последние пять лет высвобождение резервов прошлых периодов способствовало снижению комбинированного коэффициента убыточности в отрасли в среднем на 6 % в год; в 2010-м и 2011-м среднеарифметический эффект от высвобождения резервов составил 8 %. Высвобождаемые резервы относятся в основном к 2006 страховому году и к более ранним периодам. Мы полагаем, что резервы по договорам, заключенным в 2007 - 2008 годах, достаточно велики и могут быть частично высвобождены. Что касается резервов по договорам 2009 - 2010 годов, то здесь возможности для высвобождения резервов были явно ограничены в связи с финансовым кризисом.

Мы не считаем, что возможностей для высвобождения резервов совсем не останется. Поскольку в условиях инфляции существует риск недостаточного резервирования, то большинство резервов формируется исходя из предположения о том, что уровень инфляции будет соответствовать среднему многолетнему значению. Мы ожидаем, что в среднесрочной перспективе уровень инфляции будет ниже среднего исторического показателя, что позволит продолжать высвобождать часть резервов. Мы ожидаем, что снижение инфляции в некоторой степени компенсирует уменьшающиеся объёмы высвобождаемых резервов. Однако общее позитивное влияние данного фактора на финансовые результаты в отрасли, по нашему мнению, будет снижаться в среднесрочной перспективе.

Системы управления рисками: ключ к дифференциации

По нашему мнению, перестраховочные компании, если они хотят добиться успеха в текущих рыночных условиях, по-прежнему должны уделять внимание развитию систем комплексного управления рисками (enterprise risk management - ERM) и управления стратегическими рисками (strategic risk management - SRM). Мы также считаем, что особое внимание необходимо уделять развитию методик управления капиталом, которые позволяют быстро и оперативно реагировать на разного рода изменения рыночных условий и тем самым обеспечивают преимущество над конкурентами. По нашим наблюдениям, в 2011 году применяемые ERM-системы в большинстве случаев выдержали проверку на прочность и перестраховочные компании остаются одними из лидеров в сфере риск-менеджмента в страховой отрасли (см. статью «Природные и финансовые катастрофы не выбили из колеи международных перестраховщиков и не ухудшили оценки их ERM-систем», опубликованную 4 сентября 2012 г.). Мы ожидаем, что используемые ERM-системы плюс строгий контроль за соблюдением приемлемых границ риска будут, как и прежде, обеспечивать перестраховщикам некоторую защиту от рисков, связанных, в частности, с инвестициями, наступлением катастрофических событий и их моделированием, формированием резервов и андеррайтингом. Однако в среднесрочной перспективе будет возрастать роль управления вновь возникающими рисками. Речь может идти о снижении вероятности возникновения новых рисков и установлении их пороговых значений, а также о понимании несмоделированных рисков, присутствующих в страховых портфелях. Значительную часть страховых убытков, понесённых в 2011 году, определить было трудно из-за низкого качества моделирования, которое выявилось, когда фактические страховые выплаты существенно превысили первоначальные оценки (см. статью «Всплеск катастроф: какие уроки могут извлечь перестраховочные компании в связи с катастрофическими событиями в 2011 г.?», опубликованную 4 сентября 2012 г.).

В результате перестраховщики начали принимать меры по минимизации своих будущих убытков по подобным страховым случаям, которые могут происходить в тех же самых или в других регионах мира. Для защиты от крупных единовременных убытков компании при заключении договоров стали устанавливать обязательные «лимиты на событие» (определяющие максимальную кумуляцию ответственности перестраховщика по одному катастрофическому событию), хотя раньше такие лимиты не устанавливались. В регионах мира, где модели катастроф недостаточно хорошо разработаны или для которых нет достаточных данных, управление совокупным риском стало осуществляться на основе расчёта общей суммы, подверженной риску, а не модели для оценки максимально возможного ущерба. Кроме того, в отрасли проводятся исследования, цель которых - лучше разобраться в причинах убытков, понесённых в 2011 году, и точнее определить, в каких регионах возможны подобные события. В частности, исследователи пытаются выявить другие концентрации в регионах, подверженных риску наводнения, и изучают такие явления, как классификация землетрясений по регионам, разжижение грунтов (процесс, вследствие которого грунт ведёт себя не как твёрдое тело, а как плотная жидкость, или флюид). Кроме того, перестраховочные компании сравнивают геологические особенности Тихоокеанского пояса и северо-западной части Тихого океана, чтобы определить вероятность подобных катастроф в Северной Америке, где плотность страхования намного выше. Мы ожидаем, что перестраховщики примут во внимание уроки событий, имевших место в прошлом, и тем самым будут более осторожно подходить к принятию новых рисков.

Новые риски могут быть как экономическими, так и геологическими

Распад еврозоны представляется нам маловероятным, однако было бы естественно ожидать, что подразделения перестраховочных компаний, занимающиеся новыми рисками, будут выявлять и оценивать потенциальный ущерб от события такого рода. Компаниям целесообразно иметь стратегии по развитию коммуникаций и планы на случай непредвиденных обстоятельств, чтобы иметь возможность выявлять и минимизировать риски, которым они подвергаются. Детальное изучение текстов заключаемых договоров может помочь перестраховщику определить риски, связанные с возможным колебанием валютных курсов. Предусмотрительному перестраховщику важно принять меры по обеспечению ликвидности и финансовой гибкости баланса, а также по его защите в связи с потребностями в использовании капитала. Наконец, мы считаем, что перестраховщикам необходимо понимать, какие доступные способы финансирования (аккредитивы, долговые обязательства или альтернативные формы капитала типа ILS) у них имеются.

Выделение лучших перестраховочных компаний

Мы считаем, что многие перестраховочные компании имеют избыточный капитал, достаточно диверсифицированные бизнес-модели и применяют высокоэффективные ERM-технологии. Однако лишь лучшие из них способны по-настоящему хорошо управлять стратегическими рисками и капиталом. С нашей точки зрения, в текущих условиях компаниям важно иметь надёжные механизмы для выявления возможностей дальнейшего развития бизнеса и оценки соотношений принимаемого риска и получаемой доходности. При этом они должны быть способны оперативно и эффективно распределять капитал, необходимый для реализации этих возможностей.

Для будущего роста может потребоваться диверсификация

Чтобы перестраховщики могли воспользоваться текущими возможностями, они, как мы полагаем, должны иметь хорошие рыночные позиции в нескольких географических регионах. По нашим прогнозам, существенного увеличения страховых тарифов перестраховочных компаний на всём рынке не произойдёт, однако в некоторых сегментах рынка возможны локальные смены фаз цикла: цены повысятся на короткое время (возможно, на несколько месяцев), а затем снова упадут.

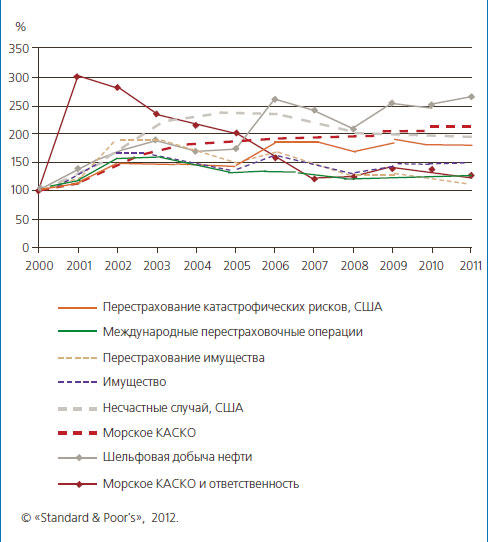

Страховой рынок становится всё более фрагментированным. Разрыв между ставками страховых премий в развитых и развивающихся странах растёт (см. табл. 2), и, с нашей точки зрения, данная тенденция соответствует растущей разнице в темпах экономического роста этих стран. Кроме того, мы отмечаем, что изменение уровня страховых тарифов в связи с крупными катастрофическими событиями было неодинаковым в разных регионах. Например, в США страхование от землетрясений в 2012 году существенно не подорожало, несмотря на землетрясения в Тихоокеанском поясе, произошедшие в 2011 году и повлекшие за собой крупные страховые выплаты. В прошлом мы бы ожидали большей корреляции между тяжестью последствий страхового события и ставкой страховой премии. Наконец, в то время как ставки премий в сегменте страхования иного, чем страхование жизни, в целом адекватны, повышение ставок идёт неравномерно - перестраховщики предпочитают принимать некоторые виды бизнеса в большей степени, чем другие, ввиду уровня риска, связанного с этими видами деятельности (см. диаграмму 6).

Диаграмма 6. Ценовые тенденции в разбивке по основным направлениям деятельности

После 2011 года многие перестраховочные компании ищут возможности для наращивания бизнеса по видам страховых продуктов, не связанных с катастрофическими событиями и имеющих короткий период страхования. Мы отмечаем повышенный интерес к перестрахованию рисков в области личного страхования, агрострахования, страхования торговых кредитов, которые в меньшей степени подвержены воздействию природных катастроф. В последние годы прибыльность по этим видам страхования была довольно высокой, но из-за конкуренции она может снизиться.

Перестраховщики, если они хотят реализовать возникшую возможность, должны внимательно следить за всем, что происходит на их национальных рынках и иметь широкую линейку страховых продуктов и услуг. По нашему мнению, у перестраховщиков, уже сейчас имеющих в своём арсенале разнообразные продукты, больше шансов выйти вперед и не остаться в общей массе.

Однако обеспечить диверсификацию непросто. Мы считаем, что если реализовать данную возможность, то диверсифицированная линейка страховых продуктов и услуг по видам деятельности и географии рисков может стать преимуществом для страховой компании, позитивно влияющим на уровень кредитных рейтингов и позволяющим снизить волатильность и зависимость доходов от отдельных видов деятельности. Преимущества диверсификации стали очевидными в 2011 году: у 40 крупнейших перестраховочных компаний мира средний комбинированный коэффициент убыточности составил 107 %, коэффициент рентабельности - 2 %, а коэффициент доходности капитала был на уровне безубыточности даже после рекордных страховых выплат в размере 105 млрд долл. Между тем в 2005 и 2001 годах, когда выплаты составили 101 млрд и 34 млрд долл. соответственно, а комбинированный коэффициент по сектору равнялся 114 % и 128 %, коэффициент рентабельности составлял -2 % и -9 % соответственно. Мы полагаем, что это прежде всего связано с растущей диверсификацией бизнеса перестраховщиков. В период 2007 - 2011 годов в портфелях перестраховщиков уменьшился процент договоров, приходящихся на риски, принятые из США, в то время как доля бизнеса, не связанного с США (в общем объёме собираемой премии), повысилась с 50 % в 2007 году до 55 % в прошлом году. Кроме того, можно обратить внимание на заметное увеличение средней доли прямого страхования в общем объёме бизнеса: если в 2007 году она составляла 14 %, то теперь - 32 % совокупной собираемой премии.

TОП-40 глобальных перестраховщиков и перестраховочных групп в 2011 году

|

№ |

Перестраховщик |

Страна |

Перестраховочные подписанные премии нетто, млн. $ |

|

|

2011 |

2010 |

|||

|

1 |

Munich Re |

Германия |

33,719.2 |

29,269.1 |

|

2 |

Swiss Re |

Швейцария |

22,868.0 |

19,433.0 |

|

3 |

Berkshire Hathaway Re |

США |

15,350.0 |

14,669.0 |

|

4 |

Hannover Re |

Германия |

14,279.2 |

13,652.2 |

|

5 |

Lloyd's |

Великобритания |

10,735.5 |

9,762.1 |

|

6 |

SCOR |

Франция |

8,891.5 |

8,141.3 |

|

7 |

Reinsurance Group of America |

США |

7,335.7 |

6,659.7 |

|

8 |

PartnerRe |

Бермуды |

4,486.3 |

4,705.1 |

|

9 |

Everest Re |

Бермуды |

4,108.9 |

3,945.6 |

|

10 |

Transatlantic Holdings |

США |

3,859.6 |

3,881.7 |

|

11 |

MS&AD Holdings |

Япония |

3,700.9 |

3,587.4 |

|

12 |

Korean Re |

Корея |

3,057.5 |

2,803.0 |

|

13 |

NKSJ Holdings |

Япония |

2,786.1 |

2,526.1 |

|

14 |

Tokio Marine Group |

Япония |

2,654.2 |

2,617.2 |

|

15 |

GIC of India |

Индия |

2,421.9 |

2,321.4 |

|

16 |

Mapfre Re |

Испания |

2,310.5 |

2,125.2 |

|

17 |

XL Re |

Бермуды |

2,088.1 |

1,920.5 |

|

18 |

Toa Re |

Япония |

1,961.4 |

1,805.0 |

|

19 |

AXIS Capital Holdings |

Бермуды |

1,953.3 |

1,815.3 |

|

20 |

Validus Holdings |

Бермуды |

1,835.5 |

1,761.1 |

|

21 |

QBE Insurance Group |

Автралия |

1,758.4 |

2,184.0 |

|

22 |

Caisse Centrale de Reassurance |

Франция |

1,732.8 |

1,759.9 |

|

23 |

Maiden Re |

США |

1,723.5 |

1,227.8 |

|

24 |

Catlin Group |

Бермуды |

1,141.9 |

1,569.6 |

|

25 |

Allied World Assurance |

Бермуды |

1,392.5 |

1,533.8 |

|

26 |

R+V Versicherung |

Германия |

1,495.6 |

1,387.1 |

|

27 |

Odyssey Re |

США |

1,495.0 |

1,364.1 |

|

28 |

Alterra Capital Holdings |

США |

1,432.0 |

1,040.0 |

|

29 |

ACE Tempest Re |

Бермуды |

1,321.7 |

1,431.8 |

|

30 |

Amlin Group |

Великобритания |

1,124.5 |

852.2 |

|

31 |

IRB-Brasil Re |

Бразилия |

1,108.3 |

628.9 |

|

32 |

Aspen Insurance Holdings |

Бермуды |

1,098.1 |

1,118.5 |

|

33 |

Endurance Specialty Holdings |

Бермуды |

974.3 |

933.9 |

|

34 |

Arch Capital Group |

США |

952.0 |

852.1 |

|

35 |

Sirius Group |

Бермуды |

915.7 |

865.7 |

|

36 |

RenaissanceRe Holdings |

Бермуды |

913.5 |

809.7 |

|

37 |

Deutsche Re |

Германия |

745.4 |

796.8 |

|

38 |

Platinum Underwriters Holdings |

Бермуды |

651.5 |

760.6 |

|

39 |

Montpelier Re Holdings |

Бермуды |

624.0 |

668.8 |

|

40 |

Flagstone Reinsurance |

Бермуды |

558.4 |

668.7 |

Перестраховочные компании могут пользоваться возникающими краткосрочными возможностями для повышения своей рентабельности и темпов своего роста. Мы отмечаем, что в настоящее время растёт необходимость в улучшении показателей платёжеспособности прямых страховщиков, особенно в Европе, в связи с предстоящим принятием Второй директивы по платёжеспособности страховых и перестраховочных компаний стран ЕС (Solvency II). В 2012 году необходимость повышения платёжеспособности была достаточно очевидной и во Флориде. В связи с появлением «RMS v. 11» повышение платёжеспособности потребовалось нескольким небольшим прямым страховщикам, ведущим бизнес в некоторых штатах США. Естественный путь решения этой проблемы - взаимодействие с перестраховочными компаниями, которые обладают профессиональными знаниями о страховых продуктах и имеют избыточный капитал, позволяющий уменьшить давление, оказываемое на прямых страховщиков.

В то время как адекватность страховых тарифов в различных сегментах перестрахования повсеместно улучшается, перестраховщики, предлагающие те же продукты на других рынках, могут использовать накопленный опыт для того, чтобы в ближайшем будущем реализовать эти возможности.

Мы предполагаем, что перестраховщики в соответствии с долгосрочными тенденциями развития мировой экономики и процессом индустриализации будут расширять своё присутствие на рынках развивающихся стран, где уровень проникновения страховых услуг постоянно растёт. Мы считаем, что этот рост важен для обеспечения долгосрочной стратегии компании, так как речь идёт о доступе к новым источникам доходов и прибыли компании.

Однако такое расширение присутствия сопряжено с серьёзными рисками, которые следует принимать во внимание. Рассчитывать на изменения в правилах регулирования или в потребительском поведении страхователей на этих рынках, наверное, не следует. Кроме того, экономическое благополучие этих стран и уровень получаемых ими иностранных инвестиций исторически зависят от состояния мировой экономики. В периоды кризисов или нестабильности развивающимся странам приходится нелегко, так как инвесторов больше привлекают развитые экономики, являющиеся более безопасными.

Большое значение имеет взвешенный подход к расширению географии деятельности. Чтобы исключить подверженность неизвестным рискам, компаниям следует вкладывать средства в повышение квалификации собственных специалистов, в разработку моделей и информационных технологий, а также использовать необходимые механизмы контроля и обеспечивать перестраховочную/ретроцессионную защиту. В 2011 году отрасль столкнулась с тем, что крупные убытки можно понести на неосновных направлениях деятельности, изначальной задачей которых было сбалансировать страховой портфель компании. Очень важно, чтобы в этих сегментах бизнеса перестраховщики устанавливали достаточные страховые тарифы, покрывающие возможные риски, и прописывали жёсткие условия перестрахования в договорах для защиты собственных интересов. Впрочем, перспективы роста компании всегда преобладают над возможностями придерживаться строгой андеррайтинговой политики.

Поддержание кредитоспособности в быстро меняющихся условиях

Способность перестраховщика адаптироваться к постоянно меняющимся условиям на мировых рынках может повлиять на рейтинги, присваиваемые этой компании, и в конечном итоге - на её жизнеспособность. Перестраховщики, поддерживающие высокие показатели достаточности капитала, скорректированного с учётом рисков, и способные быстро реализовывать открывающиеся на рынке возможности, могут получить конкурентные преимущества даже в текущих рыночных условиях. Кроме того, эти компании обладают наилучшими шансами добиться успеха во время смены рыночного цикла, а рейтинги некоторых из них, возможно, будут повышены.

Однако есть целый ряд проблем, способных привести к ухудшению показателей деятельности компаний и, возможно, снижению уровня рейтингов. Например, перестраховщик, привыкший следовать общим тенденциям на рынке, может выбрать новое направление или регион деятельности в период, когда цены неадекватно отражают риски. Принимая излишние и неизмеренные риски на баланс, компания может поставить под угрозу свою капитализацию. Из-за низкой финансовой гибкости, недостаточной капитализации или отсутствия эффективных технологий управления стратегическими рисками компания может упустить возможность развития бизнеса и стать аутсайдером.

Standart & Poor'S

Источник: Журнал «Рынок страхования» № 10 (97), октябрь 2012 г.