Отчет WTW: сделки M&A в Европе и АТР уверенно растут, Северная Америка теряет позиции. Тренды, отрасли и регионы — анализ первой половины 2025 года.

Общая динамика сделок: первые признаки оживления

Согласно новому отчету компании WTW, глобальный рынок слияний и поглощений (M&A) демонстрирует первые признаки восстановления после нескольких лет спада. В первой половине 2025 года было зафиксировано 339 сделок на сумму свыше $100 млн — немного больше, чем за аналогичный период 2024 года (332 сделки). Особенно примечателен рост числа сделок объемом более $1 млрд — с 69 до 82.

Хотя количество мегасделок (более $10 млрд) сократилось (всего 3 против 9 годом ранее), общий прирост активности свидетельствует о восстановлении интереса инвесторов, несмотря на сохраняющиеся макроэкономические и геополитические риски.

География сделок: Европа и Азия идут в рост

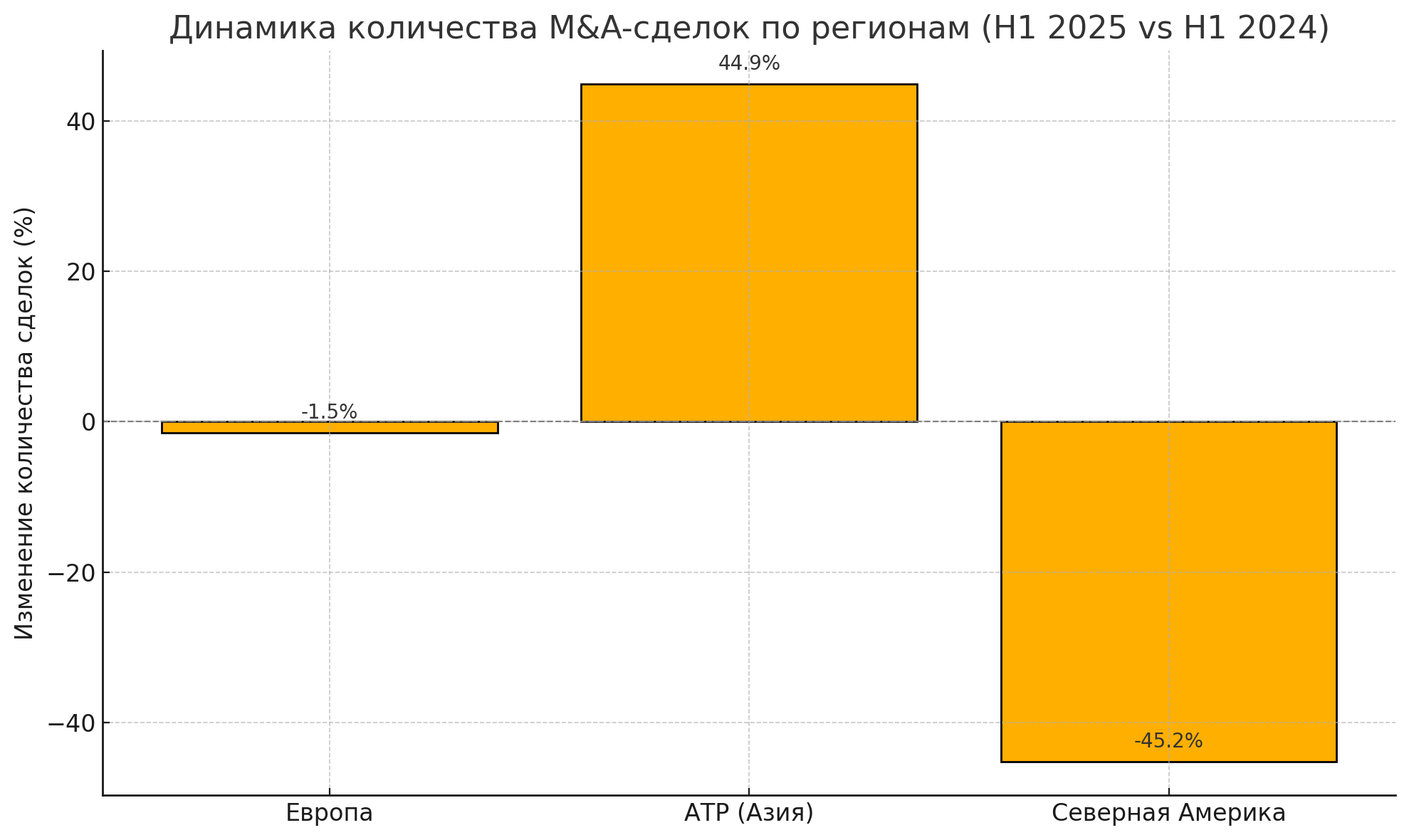

Европа стала неожиданным лидером: компании региона превзошли свой рыночный индекс на 9,4 п.п., в резком контрасте с отставанием на –9,2 п.п. в 2024 году. Великобритания, как часть региона, также внесла значительный вклад в общую динамику. При этом количество сделок в Европе практически не изменилось — 64 против 65 годом ранее.

Азиатско-Тихоокеанский регион (АТР) также вышел на положительную траекторию: прирост составил +3,9 п.п., а объем сделок вырос с 69 до 100. Главный драйвер — Китай, где количество завершённых сделок почти утроилось (с 12 до 33). Этот всплеск обозначил возвращение региона в активную фазу сделочной активности.

Северная Америка, напротив, продолжает стагнацию. Объем сделок снизился на 55% за 4 года — с 292 в 2021 году до 160 в 2025. Доходность по сравнению с индексом снова отрицательна (–2,5 п.п.), что делает этот период десятым кварталом подряд со снижением.

Секторальный срез: телеком и материалы на подъеме

С точки зрения отраслей наиболее сильную доходность показал сектор телекоммуникаций — +28,6 п.п., за ним следует производство материалов (+11,6 п.п.). Эти показатели демонстрируют, что технологические и инфраструктурные активы снова становятся объектами повышенного интереса со стороны инвесторов.

В то же время межсекторальные сделки и малые сделки (до $1 млрд) показали худшие результаты — –3,1 п.п. и –2,2 п.п. соответственно. Это подтверждает, что текущая фаза цикла M&A благоволит более масштабным, структурированным трансакциям.

| Регион | Сделки H1 2024 | Сделки H1 2025 | Динамика сделок (%) | Доходность к индексу H1 2025 (п.п.) | Доходность к индексу H1 2024 (п.п.) | Ключевой фактор | |||

| Европа | 65 | 64 | -1,5 | 9,4 | -9,2 | Стабильная активность, рост доходности | |||

| АТР (Азия) | 69 | 100 | 44,9 | 3,9 | нет данных | Рост за счёт всплеска сделок в Китае | |||

| Северная Америка | 292 | 160 | -45,2 | -2,5 | -12,4 | 10-й квартал подряд с отрицательной доходностью | |||

Источник: WTW

Геополитика и торговые барьеры как драйверы трансформации

Яна Мерсеро, руководитель M&A-консалтинга в Европе (WTW), подчеркивает: «Даже в условиях неопределенности сделки продолжаются. Активность в Европе и Азии подтверждает, что покупатели адаптируются к турбулентной геополитике, используя более прагматичный подход».

Мерсеро отмечает, что геополитическая нестабильность, тарифные конфликты и трансграничные цепочки поставок приводят к локализации производства, что, в свою очередь, стимулирует реорганизацию активов и усиление сделочной активности.

Что это значит для страховщиков, инвесторов и стратегов

Перестраховщики и страховщики сделок (Transaction Liability Insurance) должны обратить внимание на рост сделок в телеком- и материальном секторе.

Крупные сделки с устойчивыми структурами и диверсифицированными потоками показывают лучшую доходность — это сигнал для риск-менеджеров и брокеров.

Развитие в АТР и локализация в Европе задают ориентиры для долгосрочного планирования, особенно в условиях высокой волатильности валют, тарифов и логистики.

Перспективы: ускорение в 2025 году?

По мнению WTW, сделочная активность будет усиливаться во втором полугодии 2025 года. Европа и Азия, несмотря на риски, сформировали импульс, который способен компенсировать слабость Северной Америки.

2025 год может стать поворотной точкой для глобального рынка M&A. Качественная трансформация сделок, рост в устойчивых отраслях и переориентация на структурную защиту — всё это формирует новую норму, где выиграют те, кто умеет адаптироваться и видеть в турбулентности возможности.

Подготовлено порталом Allinsurance.kz