Страховые компании имеют возможность создавать новые источники дохода, переосмысливая свои традиционные функции и придерживаясь экосистемного мышления.

Постоянное стремление к оцифровке поставило страховую индустрию на грань смены парадигмы. Темпы изменений ускорились благодаря огромному увеличению объема электронных данных, повсеместному распространению мобильных интерфейсов и растущей мощи искусственного интеллекта. В первые годы оцифрованные компании были в авангарде отрасли. Сегодня оцифровка проникла на каждый уровень конкурентной среды. Растущая зависимость общества от цифровых технологий не только меняет ожидания клиентов, но и переопределяет границы между отраслями. Страховщики не могут избежать этого явления: поскольку традиционные границы отрасли исчезают, платформы и экосистемы в значительной степени будут влиять на будущее страхования.

Платформа - это бизнес-модель, которая позволяет нескольким участникам (производителям и потребителям) подключаться к ней, взаимодействовать друг с другом, создавать и обмениваться ценностями. Самые успешные компании в цифровую эпоху, включая Alibaba, Amazon и Facebook, были созданы на основе бизнес-моделей платформ. Экосистема, между тем, представляет собой взаимосвязанный набор услуг, который позволяет пользователям удовлетворять разнообразные потребности в одном интегрированном опыте. Потребительские экосистемы, возникающие в настоящее время по всему миру, имеют тенденцию концентрироваться на таких потребностях, как путешествия, здравоохранение или жилье. Бизнес-to-бизнес (B2B) экосистемы обычно вращаются вокруг определенного лица, принимающего решения - например, специалистов по маркетингу и продажам, операциям, закупкам или финансам.

В этой статье, подготовленной группой авторов из McKinsey, рассматривается рост экосистем и последствия этого тренда для страховщиков. Чтобы добиться успеха в экосистемах, страховщикам придется внимательно взглянуть на свои традиционные роли и бизнес-модели и оценить возможности партнерства с игроками в других отраслях. Они также должны понимать, как экосистемы будут сдвигать пулы стоимости и изменять характер риска. Для многих страховщиков принятие экосистемного мышления будет трудным путешествием, но те, кто понимает этот развивающийся ландшафт, могут сделать первые шаги к созданию новых источников дохода.

Экосистемы обеспечат 30% мировых доходов к 2025 году

Широкое использование цифровых технологий в повседневной жизни стало новой нормой. Люди уже привычно отдыхают в отелях Airbnb, организуют поездку через Uber с мобильного телефона и заказывают ужин через GrubHub или Seamless. Apple теперь намного больше, чем производитель технологий, а Facebook - это образ жизни. Клиенты просыпаются в мире, в котором все их потребности могут быть решены через их смартфоны. Размещение клиентов в центре любой цифровой активности не только расширило масштабы внедрения, но и позволило компаниям получить ранее невообразимую ценность. Семь из десяти крупнейших компаний по рыночной капитализации являются игроками экосистемы - Alibaba, Alphabet, Amazon, Apple, Facebook, Microsoft и Tencent и это только указывает на силу цифровых технологий.

Компания Uber, основанная в 2009 году, в настоящее время работает в более чем 630 городах в 80 странах мира. Airbnb предоставила для найма миллион апартаментов, что Marriott обеспечил за 50 лет, а WeWork с момента своего основания предоставила почти миллион квадратных метров офисных площадей во всем мире в 2010.

Через цифровые экосистемы компании делают большие ставки на возможности, которые могут перестроить глобальные рынки, открывая тем самым эру «секторов без границ». Однако преимущества цифровых экосистем не будут распределяться равномерно. Исследования McKinsey показывают, что, хотя цифровые технологии побуждают некоторые компании становиться явными победителями на рынке, они сокращают корпоративные доходы и общую стоимость для многих других.

Как экосистемы могут помочь процветанию киберстрахования

В 2016 году ежегодные глобальные затраты на киберпреступность достигли $575 млрд, при этом 26%в организаций сообщили о существенной потере как минимум 10 000 записей из-за нарушения. Средняя стоимость кибератаки в США составляет $7 млн.

В ходе опроса руководителей компаний, проведенного McKinsey и Всемирным экономическим форумом, 65 % респондентов согласились с утверждением: «Риск кибератаки является серьезной проблемой, которая может иметь серьезные стратегические последствия в течение следующих пяти лет». Тем не менее, в то время как киберриск уже давно входит в десятку ведущих бизнес-рисков в разных отраслях, киберстрахование, которое, среди прочего, может охватывать уничтожение данных, кражу, восстановление личности, прерывание бизнеса и связи с общественностью после инцидента, еще далеко не достигло зрелости, прежде всего из-за трех факторов:

- ограниченные надежные, общедоступные данные для страховщиков

- быстро развивающийся ландшафр и масштабы кибератак

- опасность агрегированных будущих потерь

Покрытие киберрисков может поставить страховщиков в опасную ситуацию, в которой традиционный подход к агрегации рисков может оказаться неадекватным. Если бы страховщики приняли более широкое представление о предотвращении рисков посредством партнерских отношений, они могли бы организовать управление рисками в кибернетической экосистеме, в которую входят не только страховщики, но и поставщики облачных услуг, специалисты по кибербезопасности и предприятия с конфиденциальными данными клиентов. Эта кибернетическая экосистема может перекрываться с широким спектром других экосистем, большинство из которых все еще находятся на ранних стадиях повышения устойчивости к кибератакам.

Страховщики, как правило, считают страховое покрытие своим единственным продуктом киберстрахования, но они могут создать надежную инфраструктуру, наладив партнерские отношения со всеми заинтересованными сторонами. Эти альянсы позволят страховщикам перейти как вверх по цепочке создания стоимости к предотвращению (с использованием диагностики готовности и превентивных рекомендаций), так и вниз по цепочке создания стоимости к реагированию и поддержке после нарушения (от специализированных поставщиков в случае атак). Оба эти потока дополнительных услуг могут создать всеобъемлющую роль страховщика в предотвращении рисков, реагировании и управлении.

К 2025 году, когда эта революция набирает обороты, McKinsey ожидает появления 12 уникальных и массивных экосистем вокруг фундаментальных человеческих и организационных потребностей (Рисунок 1). На эти 12 экосистем к 2025 году будет приходиться $60 трлн, или примерно 30 % всех мировых доходов. Фактическая форма и состав этих экосистем будут варьироваться в зависимости от страны и региона, как из-за воздействия правил, так и в результате более тонких культурных обычаев и вкусов. В этом новом мире, хотя страхование можно было бы представить в качестве услуги по снижению риска для каждой из этих 12 экосистем, нет никаких причин, по которым страховые компании не могут создавать свои собственные субэкосистемы, ориентированные на отдельных лиц и учреждения. Экосистемы, наиболее подходящие для страховой отрасли и представляющие наиболее важные точки входа, включают мобильность, жилье, здоровье, защиту благосостояния.

Рисунок 1

Экосистемы обычно предоставляют три типа ценности:

1. Они действуют как шлюзы, уменьшая трения, когда клиенты переключаются между сопутствующими услугами. Например, Facebook Messenger позволяет пользователям совершать покупки, регистрироваться в отеле, отправлять сообщения друзьям, читать новости и общаться с врачом - и все это через единый интерфейс. Пользователям не нужно переключаться между порталами, управлять отдельными входами в систему или тратить умственную энергию на поддержание нескольких служб.

2. Они используют сетевые эффекты. Google Nest, создатель экосистемы продуктов для умного дома, предоставляет своим клиентам ежемесячный отчет, который иллюстрирует их энергопотребление и сравнивает его с таковым у их соседей, чтобы дать понимание порядка расходов. В то же время компания создает ценность для поставщиков коммунальных услуг, предоставляя сводную информацию о спросе, чтобы помочь им оптимизировать производство.

3. Они интегрируют данные в ряд сервисов. Одна компания, занимающаяся данными в области здравоохранения, извлекает высококачественные данные из экосистемы здравоохранения и применяет их к жизни пациентов для улучшения здоровья людей.

Страховщики в цифровых экосистемах

Для страховщиков переход от отрасли к экосистеме требует значительных изменений в том, как они определяют свою роль в экономике. В настоящее время страховщики действуют главным образом как агрегаторы риска. У них пассивные и ограниченные отношения с клиентами, что увеличивает их подверженность дезинтермедиации, дезагрегации, коммодитизации и невидимости. Если страховщики потеряют свои каналы продаж и отношения с клиентами, у них останется мало вариантов для переосмысления своих бизнес-моделей. Принятие экосистемной перспективы - переоценка традиционной бизнес-модели и рассмотрение партнерских отношений с игроками как внутри отрасли, так и за ее пределами - может оживить цифровые стратегии страховщиков.

Роль нового страховщика

Страховщики могут играть несколько ролей в экосистеме. Например, экосистема персональной мобильности предлагает ряд возможностей для расширения в таких областях, как управление покупкой и техническим обслуживанием транспортных средств, разделение поездок, совместное использование транспортных средств, управление движением, подключение транспортных средств и парковка. В результате у страховщиков есть ряд возможностей для расширения своих ролей (см. «Ping An: организатор экосистемы»).

Сегодняшняя мобильность в разгар значительной технологичной борьбы Lyft и Uber в услугах перевозок по требованию, и гигантами, такими как BMW, вступающими в схватку с клубом совместного использования автомобилей DriveNow является высоко конкурентным полем. Кроме того, Apple, Google Waymo и Tesla конкурируют за автоматизацию автомобилей по одной функции за раз. Большинство традиционных автомобильных игроков, кажется, находятся в невыгодном положении в индустрии мобильных устройств и сталкиваются с настоятельной необходимостью переосмыслить свои роли.

Некоторые начинают видеть возможности двигаться к экосистемному мышлению. Например, Toyota инвестировала $1 млрд в исследовательский институт Toyota, который стремится использовать искусственный интеллект для решения проблем в экосистеме мобильности. Институт формулирует свою миссию следующим образом: «Мы стремимся сделать автомобили более безопасными, понятными и доступными для всех, независимо от возраста и способностей,

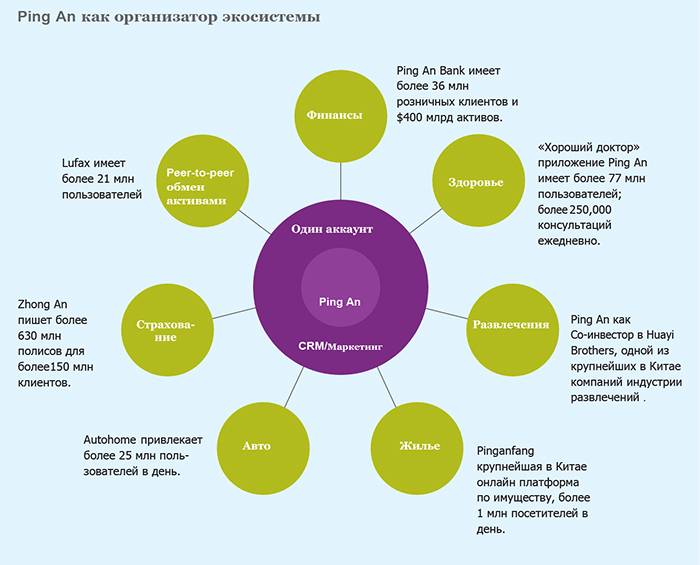

Ping An: организатор экосистемы

Ping An, гигантская китайская страховая компания с более чем одним миллионом сотрудников и агентов, расширила свои возможности, предлагая консультации в области здравоохранения, продажи автомобилей, недвижимости и банковских услуг более чем 350 миллионам онлайн-клиентов через единый портал для клиентов под названием One Account (перевод с англ. - единая учетная запись). Эта новая деятельность также генерирует трафик клиентов для основных услуг Ping An и помогла компании стать самым дорогостоящим страховым брендом в мире. Ping An обслуживает огромный и динамичный потребительский рынок, что делает компанию примером для глобальных страховых организаций, стремящихся повторить ее успех на других рынках.

Взгляд на сегодняшнюю экосистему подключенных автомобилей иллюстрирует преимущества и риски, которые ожидают автостраховщиков. Инновации привели к значительным сбоям, в результате чего в экосистеме появились четыре естественных участника: производители оригинального оборудования (OEM), высокотехнологичные игроки, страховщики и телекоммуникационные провайдеры. По мере развития мобильности у первопроходцев будет возможность перейти от заинтересованных сторон к тому, чтобы стать организатором в трех ключевых областях: взаимоотношения с клиентами, управление сетями и услугами, а также аналитика. (Пример из сельскохозяйственной отрасли см. «John Deere: пионер в сельскохозяйственных экосистемах».)

John Deere: пионер в сельскохозяйственных экосистемах

Как компания по производству тракторов, основанная около двух веков назад, John Deere вряд ли станет претендентом на роль пионера цифровой экосистемы. Тем не менее, подход компании, от продажи продуктов к предложению цифровых решений для увеличения прибыли фермеров, действительно выделил ее их числа аналогичных компаний. Начиная с интеллектуальных возможностей, отвечающих потребностям фермеров, компания представила комплексное решение для фермерства, которое предлагает услуги, включая John Deere Farm Connect, поставщика услуг по управлению полями и водой, который объединяет данные с такими услугами, как прогнозное обслуживание, отслеживание активов и улучшение диспетчеризации.

Благодаря этим инновациям John Deere оптимизировал использование продукта, увеличив в четыре раза посещаемость поисковой системы на своем обновленном веб-сайте и увеличив количество потенциальных покупателей для дилеров. Deere также расширила свое внимание от промышленности по производству тракторов до сельскохозяйственных экосистем: приобретение Blue River Technology, лидера в области применения машинного обучения в сельском хозяйстве, демонстрирует, что передовые технологии являются частью основной стратегии Deere.

Учитывая эмоциональную связь John Deere и близость к клиенту, а также доступ к данным датчиков, он имеет все возможности для того, чтобы понимать риски пользователей и предлагать защиту и уверенность непосредственно клиенту. Действительно, портфель Deere в настоящее время включает страхование активов, которые продаются непосредственно клиенту. Как организатор сельскохозяйственной экосистемы, John Deere мог бы рассмотреть возможность использования своего понимания отрасли, чтобы помочь игрокам по всей цепочке создания стоимости оценивать, смягчать и управлять рисками.

У страховщиков уже есть прочная основа мобильности благодаря их текущей клиентской базе, возможностям распределения и запасу личных данных из полисов автострахования. Чтобы позиционировать себя как настоящих игроков экосистемы и отражать действия других заинтересованных сторон, страховщикам необходимо создавать возможности в ряде областей, включая мобильные датчики, аналитические инструменты и интерфейсы клиентов.

Например, страховщики добились значительных успехов с использованием телематики, но потенциал прибыли от этой технологии все еще находится под угрозой из-за жесткой конкуренции. По мере того, как все больше OEM-производителей концептуализируют линейные телематические устройства и поставщиков услуг совместного пользования, таких как Uber, и становятся все более сильными в управлении сетями, страховщикам приходится переходить от агрегации рисков к предотвращению рисков. В то же время руководители должны понимать, что, хотя страховые продукты и связанные с ними услуги безопасности всегда будут в центре страхового бизнеса, такие услуги, как телематика, являются способом развития конструктивных отношений с клиентами.

Страховщики могут работать с OEM-производителями, находящимися выше в цепочке создания стоимости, для разработки продуктов, учитывающих дополнительные риски, которые могут нести производители автомобилей, поскольку рынок охватывает автономные транспортные средства. Учитывая, что люди отказываются от контроля над своими транспортными средствами во время вождения, страховщики могут смещать покрытие с личных линий на коммерческие линии, что расширяет сферу охвата. Более тесные отношения с OEM-производителями и высокотехнологичными игроками могут позволить страховщикам ассимилировать риски в существующие предложения: модели «плати как ездишь» и «плати когда ездишь», лояльность и геймификация, спасательные и аварийные службы, помощь при авариях и сообщения о краже.

Партнерство будет иметь решающее значение

Поскольку экосистемы позволяют и требуют сосредоточения внимания на предотвращении рисков, налаживание партнерских отношений будет решающим приоритетом. Для справки, руководителям не нужно смотреть дальше своих недавних усилий по установлению партнерских отношений с провайдерами Интернета вещей (IoT), которые они прилагали, стремясь компенсировать свои недостатки из-за отсутствия контактных точек и взаимодействия с клиентами. Страховщики должны придерживаться подобного мышления для создания плодотворных альянсов.

Отрасль уже видела ряд высокопрофессиональных партнерских отношений между известными страховщиками и стартапами в сфере технологий и аналитики. Например, компания Progressive сотрудничает с Zubie, провайдером, предоставляющим сервисы для отслеживания транспортных средств и диагностики двигателя, чтобы дать клиентам представление о том, как их привычки вождения влияют на их премию. Nest сотрудничает с Liberty Mutual, чтобы помочь компенсировать стоимость детектора дыма Nest Protect и предложить ежемесячную скидку на страховку домовладельца в Соединенных Штатах. Manulife сотрудничает с Indico Data Solutions для разработки инструмента глубокого обучения, который анализирует неструктурированные финансовые данные. Digital Partners (DP), глобальное предприятие, созданное Munich Re для опробации и последующего партнерства со страховыми стартапами, развивает экосистему, которая поддерживает развитие стартапов, включая Trov,

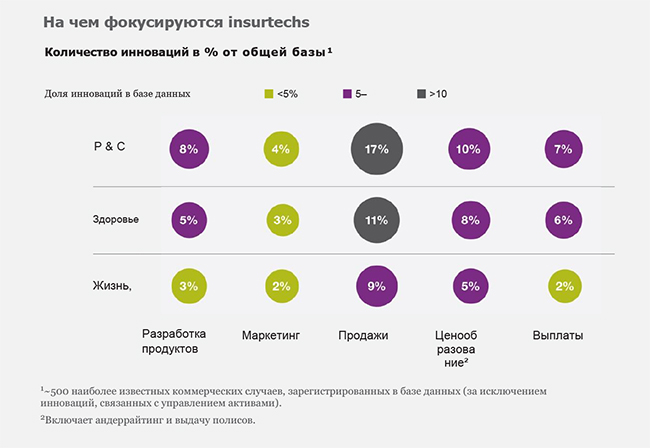

Страховщики являются мишенями во всех звеньях цепочки создания стоимости, а также другими игроками отрасли. Несмотря на то, что эти новички населяют каждую часть цепочки создания стоимости (Рисунок 2), на сегодняшний день их внимание было сосредоточено на более легкодоступных сегментах отрасли - в основном на дистрибуции, особенно в сфере страхования имущества и от несчастных случаев. Поскольку инновации от insurtech на самом деле направлены на содействие цепочки создания стоимости страхования (кроме продаж для крупных игроков), руководители страховых компаний должны рассматривать потенциальные партнерские отношения с insurtech как позитивные.

Рисунок 2

Рост экосистем вовлекает множество фирм, объединившихся в симбиотических отношениях для достижения большей ценности для себя, чем они могли бы осилить в одиночку. Например, в своем стремлении участвовать в экосистеме здравоохранения Apple запустила открытую платформу Healthkit, которая предлагает пользователям устройств Apple возможность обмениваться данными о своем здоровье и активности между приложениями на своих смартфонах. Эта интеграция позволяет пользователям, а также участникам из мира медицины, в том числе врачам, исследователям, больницам и разработчикам приложений для здравоохранения и фитнеса, получать доступ к ценным данным для информирования пациентов, проведения исследований, маркетинга, разработки продуктов и т. д.

Смена стоимости пулов

Хотя лидеры в области цифровых технологий вторглись в различные отрасли на основе их способности владеть технологиями, другие целенаправленные усилия могли бы открыть возможности для страховщиков при оценке экосистем.

Право собственности на отношения с клиентами

Продажи стали целью трансформации, главным образом потому, что аборигены цифровых технологий успешно продемонстрировали, что право собственности на отношения с клиентами является «козырем» для игры в экосистеме. Основа страховой отрасли строго регламентирована, что дает страховщикам конкурентное преимущество благодаря их навыкам регулирования и огромным требованиям к капиталу.

В 2015 году The Economist наблюдал аналогичную тенденцию с банками и финтех-компаниями: «Даже если финтех не убьет банки, он может подорвать прибыльность сектора. Будущее, как своего рода финансовая полезность - повсеместное, но жестко регулируемое, непривлекательное и незначительно прибыльное - вряд ли будет благотворным результатом для банков».

Экосистемные игроки, такие как Amazon и Google, имеют все возможности для проникновения в дистрибуционную часть страховой цепочки создания стоимости. И они показали свое намерение в этом направлении. Google запустил страхового агрегатора Google Compare на рынках Великобритании и США в 2012 и 2015 годах соответственно. Но Google закрыл агрегатора уже в 2016 году, но инструмент, возможно, стал угрозой для большого количества операторов на страховом рынке. Ведущая аналитическая компания ожидает, что Google будет продолжать активную деятельность в сфере страхования, дополняя свою основную, основанную на рекламе услугу новым предложением, которое будет использовать больше его основных возможностей.

В то время как поисковая система Google уже освоила интерфейс человек-компьютер и навсегда изменила клиентскую среду, Alexa Amazon намерена извлечь выгоду из следующего рубежа взаимодействия - голоса. Такие компании, как Liberty Mutual, уже начали выпуск инструментов Amazon Alexa на рынке США. Эти инструменты позволяют пользователям получать страховые котировки и советы по общим сезонным проблемам страхования дома и автомобиля. Amazon Protect, которая расширяет гарантии производителей на такие предметы, как мобильные телефоны или стиральные машины, купленные на сайте Amazon, была запущена в прошлом году в Европе.

Прочные отношения с клиентами не только напрямую способствуют взаимодействию с пользователем, но и обеспечивают доступ к информации о клиентах - Священном Граале данных и абсолютной необходимости в мире экосистем. Страховщики могут использовать принятие IoT потребителями, чтобы создавать возможности для лучшего и более частого взаимодействия с клиентами (например, с помощью носимых устройств) и повышения эффективности с помощью автоматизации на основе датчиков (например, платежей по заявкам на основе триггеров и приложений).

Механизм управления рисками и аналитика

Страховщики имеют сильные аналитические возможности по сравнению со своими коллегами в других отраслях; аналитика была ключевым компонентом традиционной страховой бизнес-модели. Цифровые экосистемы предлагают традиционным страховщикам ценные возможности использования аналитики для развития и расширения своих бизнес-моделей. Они могли бы способствовать развитию существующих страховых компаний, совершенствуя оценку рисков, например, рассматривая меры безопасности, такие как решения для дома. Страховщики также могут использовать аналитику для повышения цен и контроля агрегации рисков.

По мере того, как различные предприятия генерируют растущие объемы данных, управление рисками будет по-прежнему требовать увеличения объемов данных и расширенной аналитики. Благодаря своим устоявшимся аналитическим возможностям страховщики в новых цифровых экосистемах могут предоставлять аналитику как услугу другим участникам отрасли. Это предложение может включать услуги прогнозного моделирования и оптимизации, которые позволяют быстрее и эффективнее принимать бизнес-решения во всех отраслях в рамках всей цепочки создания стоимости аналитики.

Изменение характера рисков и новых рынков

Риски, которые необходимо застраховать, значительно меняются по двум основным причинам. Во-первых, неопределенность будет уменьшена по мере совершенствования технологии отслеживания и прогнозирования. Например, на подключенных автомобилях меньше аварий и поломок, профилактическое техобслуживание уменьшает перерывы в работе, а носимые устройства помогают обеспечить более здоровый образ жизни. Во-вторых, существенные изменения в распределении рисков и актуарных моделях (например, из-за увеличения числа рисков «длинного хвоста») еще больше усугубляют эту тенденцию.

В результате демутуализация (переход от совместной формы собственности в страховании к акционерной) может сместить акцент на прогнозирование и управление рисками отдельных лиц, а не сообществ. Как следствие, можно ожидать, что надбавки окажутся под давлением, сократив тем самым традиционно стабильные потоки доходов. Хотя включение новых конкретных рынков может компенсировать потерянные доходы, страховщики должны более целостно оценивать имеющиеся события и возможности.

К примеру, южноафриканский страховщик Discovery установил золотой стандарт для страховщиков в оздоровительной экосистеме благодаря своей платформе Vitality. Сегодня миллионы пользователей отслеживают свое здоровье, используя Vitality, и участвуют в мероприятиях, чтобы заработать очки лояльности с обширной сетью партнеров Discovery, включая British Airways, Emirates и Europcar. Анализ, проведенный Discovery за три года данных о платформе, показал, что отслеживание производительности снизило риски для здоровья на 22 %. Страховщик смог проникнуть на международные рынки через платформу, установив партнерские отношения с AIA по всей Азии, Generali в континентальной Европе и на нескольких локальных рынках, таких как Manulife в Канаде, Ping An в Китае и Sumitomo в Японии, в результате чего произошел 31 % годовой рост на международных рынках.

Экосистемная стратегия может способствовать расширению страховых компаний в смежные и совершенно новые сферы бизнеса за счет использования дополнительных услуг. Варианты включают предложение инновационных гибридных решений в сфере страхования и услуг с партнерами из других отраслей (например, профилактическое обслуживание, интеллектуальная парковка и профилактическая помощь). Страховщики также могут улучшить свои методы оценки рисков, используя информацию, основанную на данных датчиков из других отраслей. Наконец, страховщики могут опираться на свой опыт аналитики, чтобы предлагать проприетарные данные и аналитические решения третьим сторонам, например, через торговые площадки.

Разработка и реализация экосистемной стратегии потребует постоянной самоотдачи и приверженности. Руководители, стремящиеся запустить экосистемную стратегию, должны сосредоточиться на нескольких областях. Во-первых, не вся совокупная стоимость, поставленная на карту, будет использоваться для захвата всеми участниками экосистемы. Поэтому все игроки должны определить и расставить приоритеты в экосистемах, в которых они могут играть и выигрывать. Во-вторых, экосистемная стратегия требует высокой производительности во многих измерениях, включая культуру, технологии и взаимодействие с клиентами. Страховщики должны определить критические возможности, которые будут выступать в качестве дифференцирующих факторов в экосистеме, и оценить, обладает ли их организация достаточной мощностью в этих областях.

Огромная возможность для страховщиков, которые могут быстро реагировать

Рост экосистем является одновременно одной из самых больших возможностей, самых больших угроз и самых сложных проблем оцифровки. Не все отрасли и игроки одинаково хорошо подходят для того, чтобы воспользоваться этой возможностью, и компании, которые заходят на это поле, могут быть не в состоянии освоить всю имеющуюся ценность. Крупные, масштабные страховщики лучше подходят для превращения в организаторов экосистем. Тем не менее, эта волна нарождения экосистем дает возможность некоторым игрокам изменить приоритеты и инициативы и получить значительные конкурентные преимущества в процессе.

Чтобы стать игроком в экосистеме, нужно гораздо больше, чем просто инвестиции в технологии. Вместо этого страховщики должны иметь 360-градусный обзор организации в нескольких измерениях, чтобы обеспечить соответствие своих инвестиций требованиям для экосистем. Ответы на несколько ключевых вопросов могут помочь сформировать повестку:

Стратегия: где экосистемная стратегия занимает приоритетное место в приоритетах организации?

Клиенты: как выглядит владение, доступ и вовлеченность клиентов в организации?

Партнерство. Имеет ли организация сильную сеть партнеров, которая позволит ей выйти за традиционные рамки отрасли?

Технология: технология рассматривается как «топливо» для стратегии организации?

Таланты: способна ли организация привлекать и удерживать наиболее инновационные и подходящие таланты?

Культура: находятся ли клиенты в центре всего, что делает организация?

Подъем экосистем является естественным результатом оцифровки. Организации с адаптивностью в основе своего дизайна и стратегии будут готовы использовать его в своих интересах. Эволюция научила нас, что выживают не самые сильные виды, а те, которые наиболее адаптированы к изменениям.

Авторы из McKinsey:

Танги Кэтлин - старший партнер в офисе в Бостоне,

Йоханнес-Тобиас Лоренц - старший партнер в офисе в Дюссельдорфе,

Джаннави Нандан и Шириш Шарма - аналитики в офисе в Гургаоне ,

Андреас Ушто - ассоциированный партнер в офисе в Гамбурге.

Перевод с англ. подготовлен порталом Allinsurance.kz