Глобальные цепочки поставок претерпевают фундаментальную и ускоренную реструктуризацию, говорится в последнем сигма-исследовании Swiss Re Institute «Снижение рисков в глобальных цепочках поставок: изменение баланса для повышения устойчивости».

Ограничения, введенные для сдерживания распространения COVID-19 в начале этого года, практически привели к остановке международного обмена почти во всех секторах. Те предприятия, которые пережили глобальную рецессию этого года, теперь еще больше осознают риски, присущие очень сложным глобальным цепочкам поставок (GSC). Swiss Re Institute ожидает, что многие фирмы активизируют свои усилия по изменению своей сети цепочек поставок.

Нарушение потока промежуточных товаров и услуг во время блокировки COVID-19 заставило правительства и производителей еще больше осознать риски, присущие сегодняшним усложняющимся, специализированным и глобальным производственным процессам. Между тем производители ускоряют развитие параллельных операций цепочки поставок на новых основных рынках наряду с существующими производственными базами в качестве средства диверсификации и повышения своей операционной устойчивости. Рынки Юго-Восточной Азии будут предпочтительными направлениями в качестве новых мест размещения. Также будет некоторое восстановление активности в США.

«Глобальная реструктуризация цепочки поставок стала ключевой макроэкономической тенденцией, а опыт COVID-19 ускорил изменения», - сказал Жером Жан Хегели, главный экономист Swiss Re Group. «Во время пандемии блокировки привели к тому, что международный обмен практически прекратился, в результате чего предприятия и правительства стали все больше осознавать последствия, которые могут иметь сбои в сегодняшних очень сложных и специализированных глобальных цепочках поставок».

Стремление к глобализации несколько смягчилось еще до того, как COVID-19 серьезно ограничил передвижение товаров и людей. Ряд стихийных бедствий за последнее десятилетие, таких как землетрясение и цунами в Японии в 2011 году и масштабные наводнения в Таиланде в том же году, привели к дорогостоящим сбоям в цепочке поставок в различных отраслях. Растущие политические риски, такие как новые тарифы и надвигающаяся угроза глобальной торговой войны, также побудили производителей переосмыслить свои глобальные стратегии производства и снабжения.

Параллельные цепочки поставок и дублирующие стратегии поиска поставщиков

Реструктуризация цепочки поставок также является вопросом национальной устойчивости. Например, кризис COVID-19 сразу выявил уязвимости в цепочке поставок медицинского оборудования. Действия правительства в ответ на пандемию во всем мире показывают, что во время кризиса международное сотрудничество может быть прервано, поскольку страны расставляют приоритеты в соответствии со своими внутренними потребностями, в частности, для обеспечения бесперебойного доступа к жизненно важным материалам.

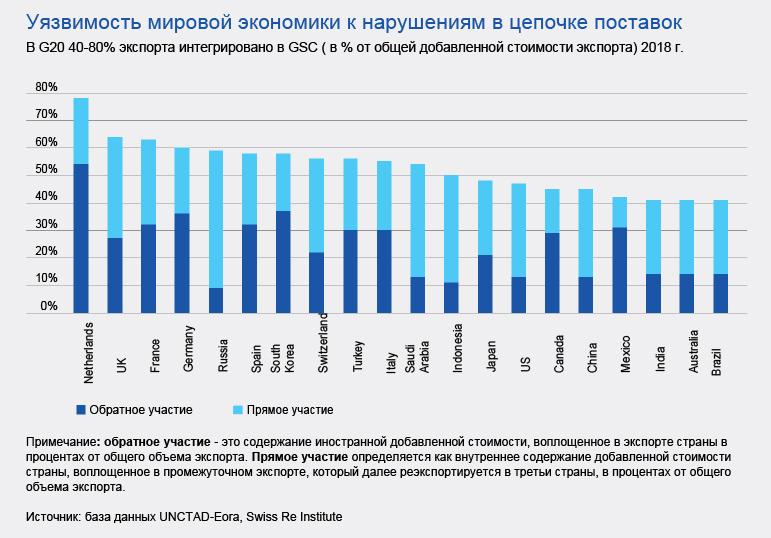

С точки зрения бизнеса, движущей силой ускоренной реструктуризации глобальных цепочек поставок являются производители, стремящиеся снизить риски своей деятельности. В 20 крупнейших экономиках 40–80% экспорта интегрированы в глобальную цепочку поставок (1), и в рамках нее Китай является крупнейшим в мире центром производства. Параллельные цепочки поставок будут формироваться по мере того, как фирмы будут диверсифицировать свое производственное присутствие в новых местах наряду с существующими операциями в Китае и других местах, чтобы повысить операционную устойчивость.

Рынки Юго-Восточной Азии, вероятно, будут предпочтительным направлением в качестве новых мест размещения, учитывая их высокий потенциал роста и конкурентоспособные затраты на рабочую силу. Вьетнам возглавляет список как альтернативное место производства. Страны с отраслевым составом, аналогичным экспортному сектору Китая и / или соглашениям о свободной торговле с США, ЕС и Японией, также выиграют. В этом ключе Мексика и Бразилия выиграют как поставщики в США.

Здравоохранение, технологии, производство товаров повседневного спроса, текстиль и электроника будут в авангарде реструктуризации цепочки поставок, которая также будет включать некоторую переориентацию производственной деятельности на развитые рынки. Новые технологии, такие как робототехника, могут упростить и сократить цепочки поставок. Например, достижения в области промышленных 3D-принтеров позволяют быстро создавать прототипы и выполнять мелкие заказы без ущерба для качества. Это позволяет упростить дифференциацию продуктов и производство, которое будет ближе к потребителю. Больше всего от переформатирования и перезапуска цепочек поставок выиграют США, зона евро и рынки развитых стран Азии.

Предполагая пятилетний переходный период для вступления этих изменений в силу, Swiss Re Institute оценивает, что рост валового внутреннего продукта (ВВП) на альтернативных основных рынках производственных процессов будет увеличиваться на 0,7% ежегодно. На вторичных рынках рост будет увеличиваться на 0,2% ежегодно.

[1] Общей мерой интеграции в глобальные цепочки поставок является индекс участия в глобальной цепочке создания стоимости, который суммирует внутреннюю добавленную стоимость во внешнем экспорте (прямое участие) и иностранную добавленную стоимость во внутреннем экспорте (обратное участие). Значение изменяется от 0 до 100. Чем выше значение, тем выше участие страны (т. Е. Торговля промежуточными продуктами более распространена в общей торговле).

Влияние на рост в мире и Китае

По оценкам исследования сигма, изменения в глобальных цепочках поставок приведут к совокупной экспортной и инвестиционной стоимости около $1 трлн в альтернативных местах производства в течение пятилетнего переходного периода. В этот период глобальный рост будет увеличиваться примерно на 0,2% каждый год. В Китае правительство, вероятно, примет дополнительные налогово-бюджетные стимулы для повышения спроса внутри страны, чтобы компенсировать потерю некоторых видов производственной деятельности на альтернативных рынках и способствовать желаемому переходу от стратегии роста, ориентированной на экспорт, к стратегии роста, ориентированной на внутренний спрос.

Swiss Re Institute прогнозирует, что после резкого спада в первом квартале из-за блокировки рост ВВП в Китае серьезно восстановится. Прогнозируется, что реальный рост за весь год останется в положительном диапазоне на уровне 2,7% в 2020 году и вернется к 7% в следующем году. Напротив, ожидается, что в этом году рост в США и зоне евро останется на отрицательной территории с учетом более позднего смягчения мер изоляции на этих рынках. Ожидается, что восстановление после COVID-19 вернет рост до 4,2% в США и до 4,8% в зоне евро в 2021 году.

Страхование для повышения устойчивости цепочки поставок

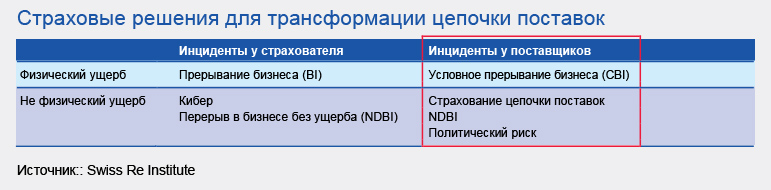

Реструктуризация цепочки поставок будет иметь важные последствия для страховщиков, поскольку порождает новый спрос на покрытия для защиты от рисков и предоставляет отрасли новые возможности для поддержки глобальной экономической устойчивости. Страхование играет ключевую роль в управлении рисками цепочки поставок. Страхование цепочки поставок, непредвиденного прерывания бизнеса и нефизического ущерба может компенсировать убытки, возникшие в результате инцидентов у поставщиков.

В отчете сигма оценивается, что общий эффект дохода от более высокого роста, вызванного реструктуризацией цепочки поставок, приведет к дополнительным глобальным объемам премий в размере около $63 млрд в совокупности в течение пятилетнего переходного периода. Это включает единовременное увеличение на $1,2 млрд в связи с появлением нового спроса на инженерные покрытия на этапе строительства производственных объектов и сопутствующей инфраструктуры, а также $9 млрд на коммерческое страхование на этапе эксплуатации новых объектов.

Цепочки поставок и страхование

Управление рисками GSC было отточено на протяжении десятилетий, чтобы сосредоточиться на эффективности и рентабельности. В последнее время, с ростом напряженности в торговле и кризисом COVID-19, соображения устойчивости и управления рисками стали более распространенными. Эти события высветили неотъемлемую уязвимость GSC, включая непредсказуемость поставок, отказ транспортных и коммуникационных сетей, перебои в финансировании, а также регулятивные и политические риски. Для повышения устойчивости GSC ключевыми факторами являются прозрачность и диверсификация. В таблице показано, что можно сделать для повышения устойчивости с точки зрения различных групп заинтересованных сторон.

Снижение риска в цепочке поставок

В ходе опроса руководителей цепочек поставок, проведенного в мае 2020 года, 93% сообщили о планах сделать свои цепочки поставок более устойчивыми, включая добавление избыточности между поставщиками, сокращение количества уникальных деталей, а также сокращение и регионализацию цепочек. Благодаря географической диверсификации большинство производителей получают исходные данные из нескольких резервных источников и избегают чрезмерной зависимости от поставщиков из одного источника.

Многие мировые производители с высокой концентрацией производства в Китае приняли стратегию "Китай+1", которая заключается в добавлении второго, дополнительного зарубежного объекта к доминирующей производственной базе Китая. Это обычно включает в себя производство в Китае для китайского и неамериканского рынков, а также работу за рубежом для поставок в США. Это не массовое переселение, а географическая диверсификация, чтобы уменьшить зависимость от Китая и воспользоваться преимуществами более низкой заработной платы в других странах. даже некоторые из китайских производителей диверсифицируются вдали от своих родных мест, формируя параллельные цепочки поставок в других азиатских странах.

Производители на развитых азиатских рынках приняли иную стратегию диверсификации. Японские производители, например, в настоящее время испытывают меньшее давление в плане реструктуризации своих GSC, поскольку ранее они создали более сбалансированный производственный портфель по всей Азии. Корейские производители стали более настороженно относиться к чрезмерной зависимости от Китая из-за геополитических трений и экономических встречных ветров, когда крупные производители переместили часть своей продукции во Вьетнам и другие рынки Юго-Восточной Азии. Для сравнения, Тайвань глубоко интегрирован в китайскую цепочку поставок. Только в последнее время, наряду с обострением напряженности вокруг американо-китайской торговли, крупные тайваньские производители, такие как Hon Hai и Pegatron, строят новые производственные базы во Вьетнаме, Индии и Индонезии.

Страхование и риски цепочки поставок

Страхование является неотъемлемой частью управления рисками цепочки поставок в мировой экономике. Ряд страховых решений может способствовать и действительно способствует бесперебойному функционированию бизнеса и коммерческих сделок как на национальном, так и на международном уровнях, включая покрытие нарушений в цепочке поставок:

Страхование прерывания бизнеса (BI) обеспечивает покрытие риска сбоев в производственных процессах, вызванных физическим ущербом на предприятии-изготовителе. В настоящее время потери BI обычно составляют 50-70% от общих финансовых потерь, вызванных катастрофическими событиями в отношении имущества, большая часть которых не застрахована.

В то время как стандартное страхование BI срабатывает в случае потери собственного имущества застрахованного, риск условного прерывания бизнеса (CBI) связан с имущественными рисками внешней стороны, такой как поставщик или клиент. В частности, CBI insurance возмещает компании понесенные дополнительные расходы и упущенную прибыль из-за прерывания хозяйственной деятельности на территории третьего лица. Следовательно, определенные риски цепочки поставок могут быть покрыты CBI-покрытиями. Примерами хорошо заметных событий в цепочке поставок, которые могут быть охвачены CBI, были землетрясение и цунами в Тохоку (2011 год), наводнения в Таиланде (2011 год) и взрывы в порту Тяньцзиня (2015 год).

Страхование цепочки поставок: существует также покрытие BI в результате сбоя или задержки в получении продуктов, компонентов или услуг от конкретного производителя или поставщика, но там, где нет физического ущерба имуществу.

Страхование прерывания бизнеса без физичекого ущерба (NDBI) покрывает такие события, как пандемии, забастовки, гражданские беспорядки или военные действия, и/или когда регулирующие действия, политический риск или стихийные бедствия (землетрясение, наводнение или извержение вулкана и т.д.) приводят к значительной задержке или нарушению в получении продуктов или услуг от поставщика. Решения NDBI могут иметь различные подходы к возмещению ущерба, включая:

- возмещение ущерба исходя из фактических потерь, аналогичных установленным BI практики;

- параметрические (индексные) решения, основанные на объективной мере и формульной выплате, структурированные как страхование или производный инструмент, где триггер настраивается таким образом, чтобы минимизировать базисный риск; и/или

- гибридные решения: двойные триггеры, в которых компенсация основана на последовательности двух или более объективных событий или, возможно, на заранее определенных выплатах в шахматном порядке.

Примерами крупных событий в цепочке поставок, где страхование NDBI потенциально могло бы предложить некоторую защиту, являются извержение вулкана Эйяфьядлайекюдль и облако пепла, которые нарушили воздушное сообщение в Северной Атлантике в 2010 году, европейские засухи и нарушение речных грузоперевозок летом 2018 года, а также крупнейшее событие в новейшей истории: COVID-19. Ниже приведены два примера недавних покрытий NDBI в действии.

Пример решения: параметрическое покрытие для грузопотока из-за уровня воды в реке

Предыстория: глобальная корпорация по переработке пищевых продуктов и торговле сырьевыми товарами и логистике использует крупные реки в центральной части США в качестве основного транспортного маршрута для ввода и вывода ресурсов. Сильный снегопад, сопровождавшийся почти рекордными дождями весной 2018 года, оставил уровень воды очень высоким, что привело к закрытию рек и уменьшению объема буксируемого груза по рекам. Это привело к потере доходов и дополнительным расходам на альтернативные транспортные средства.

Цели страхования NBDI: защитить клиента от финансовых последствий прерывания бизнеса в результате экстремальных максимумов или минимумов уровня воды в реке, включая потерю дохода и увеличение расходов.

Решение по переносу рисков: параметрическое решение, основанное на уровнях воды в реках с заранее определенными выплатами, если высота уровня воды превышает согласованное и заранее определенное количество дней на каждой речном маршруте, что вызывает ограничения буксировки грузов.

Преимущества: индивидуальная подверженность риску с высокой гибкостью структурирования (один или несколько триггеров). Каждый контракт составляется на заказ для индивидуального воздействия. Есть также эффективные выплаты. В отличие от традиционных страховок, которые часто требуют расследования убытков и вынесения судебных решений, параметрическое страхование обеспечивает фиксированные выплаты на заранее определенных условиях. Прозрачно, с урегулированием внутренних убытков в течение 30 дней.

Пример решения: страхование от регуляторных запретов

Предыстория: фармацевтическая компания на 100% зависит от внешнего контрактного производства от зарубежных поставщиков. Производство лекарств требует одобрения и сертификации ингредиентов от поставщиков. В последние годы назначенный регулирующий орган (designated regulatory authority - DRA) стран, где продается продукция фирмы, ввел ряд приказов о закрытии заводов и запретов на импорт из-за несоблюдения поставщиками надлежащей практики, что привело к огромным убыткам.

Цель страхования NDBI: фармацевтическая фирма хотела покрыть риск прерывания бизнеса из-за регулирующих действияй, которые нарушают или останавливают производственные операции из 10 различных международных аутсорсинговых центров поставщиков.

Решение по передаче рисков: страховщик предложил 3-летнюю не подлежащую отмене защиту, защищающую доходы производителя от регулятивных отключений, упреждающей приостановки и запретов на импорт. Платежи инициируются по распоряжению регулятора, упреждающей приостановке или запрету импорта от определенного регулирующего органа. Такая структура обеспечивает стабильность заработка от низкочастотных / высокочастотных событий, а также преимущество гарантированной емкости по фиксированной ставке в течение всего срока.

Преимущества: нормативное страхование от обесценения для фармацевтических производителей - это специфическое покрытие NDBI для высоко регулируемой фармацевтической промышленности, защищающее потери прибыли от негативных последствий приказов DRA о закрытии производства или их упреждении. Ранее не было никакого покрытия для этого риска. Страхование защищает доходы и денежные потоки для патентованных лекарств, которые необходимы для окупаемости инвестиций в НИОКР и финансирования инвестиций в новые лекарства.

Покрытие политических рисков

Страхование политических рисков существует в двух формах: защита акционерного капитала или инвестиционное страхование, а также решения для суверенных неплатежей. Первый охватывает ПИИ в условиях политического вмешательства и других рисков, таких как экспроприация и конфискация активов, эмбарго на импорт/экспорт, избирательная дискриминация и принудительное отчуждение активов.

Страхование политических рисков также может защитить от неконвертируемости местной валюты в твердую и невозможности перевода твердой валюты из страны. Контракты основаны на риске и, как правило, защищают активы иностранных инвесторов. Пкорытия помогают снизить стратегические риски, связанные с офшорингом. Покрытия в области суверенных неплатежей (срыв контрактов государственными учреждениями), тем временем, защищают фирмы, которые продают продукты или услуги правительству. Несмотря на наличие таких страховок, ряд политических рисков все еще лежит за пределами нынешних границ страхуемости.

Пример решения: покрытие политического риска для неконвертируемости валюты

Предыстория: глобальный производитель столкнулся со значительными валютными рисками неконвертируемости валюты и невозможности осуществить перевод валюты (CI-NT) в трех странах Африки, Азии и Латинской Америки. Компания испытывала задержки в экспорте на эти развивающиеся рынки из-за процедур соответствующих центральных банков по одобрению переводов. Центральные банки являются не должниками, а субъектами, которые одобряют и осуществляют переводы иностранной валюты. Из-за внутренних руководящих принципов по рискам дальнейшие поставки дочерним компаниям в этих странах были ограничены без передачи риска.

Защита цели покупателя: производитель хотел покрыть риск CI-NT, в частности защитить чистую позицию дебиторской задолженности из отдельных стран с высоким риском. Компания искала эффективное решение, которое дифференцировало бы риск задержки перевода средств от коммерческих рисков и кредитных рисков.

Решение по передаче рисков: страховщик предложил автономное покрытие рисков CI-NT с сублимитами для каждой страны. Решение было структурировано как доля базовой квоты с кэптивом производителя, 90% возмещения; 10% со-страхования. Франшиза была установлена на уровне текущих существующих просроченных платежей, чтобы эффективно исключить их из любого платежа по претензиям.

Преимущества: с помощью страхового решения, покрывающего риски CI-NT, производитель смог разблокировать дальнейший рост бизнеса за счет продолжения экспорта.

Страхование океанских морских и торговых кредитов

Постоянно расширяющиеся GSC играют важную роль в стимулировании роста международной торговли и инвестиций, а также, в свою очередь, спроса на страхование. Однако с 2011 года интенсивность торговли товарами – процентная доля продукции, которая торгуется, - снизилась из-за замедления глобального экономического роста и снижения цен на сырьевые товары, а также роста протекционизма и созревания глобальных производственно-сбытовых цепочек. Отсталое и форвардное участие азиатских рынков в GSC также сократилось, но их общая торговая зависимость и участие в цепочке поставок по-прежнему выше, чем в среднем по миру. Учитывая сильную корреляцию между торговлей и морским страховым бизнесом, последнее также было затронуто.

Будущая разрядка в американо-китайских отношениях может помочь возродить объемы торговли, укрепить доверие и поддержать инвестиционные решения. В настоящее время напряженность возросла и остановила любой прогресс в более сложных переговорах по второму этапу соглашения. Наш сценарий параллельных и / или множественных цепочек поставок еще больше снизит интенсивность торговли за счет регионализации и переориентации, что, по нашей оценке, незначительно замедлит рост объемов морской торговли. Перемещение обрабатывающей промышленности не обязательно повлияет на интенсивность торговли, но скорее приведет к изменению торговых путей.

Разрушение GSC за последние пару лет, как из-за торгового спора между США и Китаем, так и из-за более позднего COVID-19, также повысило осведомленность о необходимости страхования торговых кредитов. Это связано с тем, что дебиторской задолженности угрожают торговые барьеры, тарифы и меняющиеся правила (например, включение поставщика в список юридических лиц США). В докладе, опубликованном в январе 2020 года, Euler Hermes сказал, что в 2020 году «неудачи в бизнесе будут расти снова четвертый год подряд» и «Азия будет ключевым фактором роста неплатежеспособности». Мы ожидаем, что спрос на страхование торговых кредитов может возрасти, хотя отдельные данные еще не показывают такой тенденции.

Коммерческое страхование для получения выгоды от регионализации и переориентации

Регионализации и переориентации приведет к строительству новых заводов и сопутствующих объектов. Кроме того, некоторые региональные правительства наращивают инвестиции в инфраструктуру, чтобы стимулировать и принимать больше «переселенцев» из Китая. Местные поставщики запчастей и другие логистические и вспомогательные секторы могли бы увеличить свои инвестиции в основной капитал, чтобы воспользоваться преимуществами этих изменений. В

се это повысит спрос на недвижимость и инженерное покрытие в альтернативных местах. Текущие производственные операции также создадут новый спрос на страхование ответственности и другие виды коммерческого страхования. В самом Китае спрос может сократиться по мере роста производства. Однако мы ожидаем, что правительство предложит фискальные и политические стимулы для поддержки экономики, поскольку оно стремится стимулировать внутренний спрос и перейти от модели роста экспорта. Сильное внутреннее потребление также будет подпитывать спрос на страхование.

Данные: ключ к оценке рисков цепочки поставок

Корпорации нуждаются в данных о своих контрагентах по процессам. Сопоставление различных уровней поставщиков для моделирования и мониторинга производственных потоков имеет решающее значение для выявления рисков, присущих цепочке поставок. Для страховщиков, стремящихся покрыть риски сбоев, понимание транспортных уязвимостей в цепочке поставок является ключевым. Например, в 2017 году закрытие небольшого участка пути близ Растатта в Германии на самом оживленном железнодорожном коридоре Европы прервало грузовые перевозки между Карлсруэ и Базелем на семь недель.

Природные и техногенные катастрофы также представляют собой (накопительный) риск для страховщиков. Чем больше прозрачности получает страховщик в отношении рисков цепочки поставок, тем более страхуемым становится риск. Однако данные, представляемые страхователями страховщикам, часто не содержат подробной информации, позволяющей выявить узкие места в местах размещения или поставщиках второго уровня. Часто не существует стандартизированного формата обмена данными, как в случае страхования жизни или имущества. Внешние данные часто бывают неструктурированными, и требуется подробная информация о поставщиках и продуктах компании.

Роль технологии в управлении рисками цепочки поставок

Цифровые технологии позволяют лучше понять цепочку поставок с точки зрения выявления, оценки и мониторинга рисков. Например, сквозная информационная платформа может значительно снизить операционный риск за счет обеспечения безопасности данных и обмена важной информацией со всеми заинтересованными сторонами по всей цепочке поставок. Это может помочь управлять риском накопления и противостоять мошенническим заявлениям. Ннекоторые примеры потенциального использования технологий для снижения риска в цепочке поставок включают:

Недорогие сенсорные решения: датчики широко используются в носимых устройствах, смартфонах и игровых консолях. Использование недорогих датчиков может помочь в контроле качества и визуализации цепочек поставок. Приложения отслеживания используются для оптимизации ротации между различными площадками и заводами, а также для отслеживания транзитных активов.

Аналитика больших данных: благодаря цифровизации большие объемы данных теперь собираются из различных источников. Аналитика больших данных может использовать их для оптимизации использования производственных мощностей, улучшения качества обслуживания клиентов и снижения рисков.

Блокчейн может способствовать повышению доверия и прозрачности между заинтересованными сторонами цепочки поставок, создавая неизменную запись движения товаров и единый и безопасный источник данных цепочки поставок на различных этапах транзита. В сочетании с автоматизацией процессов это может помочь снизить операционные издержки страхования и снизить риск мошенничества.

В то же время развитие цифровых цепочек поставок создает новые возможности для страхования. Они позволяют сопоставлять структурированные и неструктурированные данные, позволяют по требованию рынка сопоставлять покупателей и продавцов, а также создавать инфраструктуру для доставки цифровых продуктов. Это позволит страховщикам предлагать управление рисками в качестве услуги по снижению рисков в цепочке поставок.

Цифровой рынок: цифровое, без брокеров распространение существующих страховых продуктов для морских судов, ответственности за продукцию, кредитного риска, имущества, и т.д. Это может включать встроенное страхование как цифровую услугу в экосистемах.

Цифровой риск как услуга: обслуживание рисков с помощью событийных цифровых услуг, управляемых данными. Примерами таких услуг являются раннее предупреждение, автономная обработка претензий, предоставляемая непосредственно застрахованному лицу через цифровую экосистему.

Устойчивость как услуга: Предоставление управляемой данными 360-градусной аналитики рисков для предотвращения и смягчения потерь. Например, операторы порта смогут получать доступ к информации о накоплении рисков в режиме реального времени.

Swiss Re-Microsoft партнерство в рамках Центра цифрового рынка (Digital Market Center)

Swiss Re сотрудничает с Microsoft в создании Центра цифрового рынка, который поможет страховой отрасли разработать масштабные инструменты для прогнозирования и управления рисками, а также предложить новые продукты. Первоначально основное внимание будет уделяться подключенным транспортным средствам и мобильности, промышленному производству (Индустрия 4.0) и устойчивости к стихийным бедствиям. Новые платформы также позволят измерять бизнес-риски в цифровой среде с акцентом на понимание более сложных, взаимосвязанных систем и их волнового воздействия на общество, правительства и экономику.

Например, цель состоит в том, чтобы помочь риск-менеджерам лучше понять, как потеря груза судна может повлиять на GSC или как природные катастрофы могут повлиять на инфраструктурные проекты правительства. С помощью этих знаний страховщики могут разрабатывать решения для упреждающего смягчения убытков.

Пример решения: аналитика для анализа рисков по авто OEM-поставщикам

Предыстория: страховщик столкнулся с проблемами, охватывающими его клиентов в секторе автомобильных OEM-производителей из-за их сложных GSC, учитывая отсутствие видимости поставщиков и связанные с ними риски за пределами первого уровня. Потери, связанные с узкими местами в производстве и сбоями в цепочке поставок, могут существенно повлиять на финансовые результаты.

Цель: повысить прозрачность и улучшить страхуемость рисков цепочки поставок, чтобы лучше защитить страхователей от крупных накопленных убытков CBI.

Решение: дополнительная информация о данных, позволяющая оценить 52 000 поставщиков путем объединения ряда внешних наборов данных для построения внешнего представления цепочек поставок, включая данные о поставках из 10 стран.

Онлайновый инструмент позволяет проводить оценку рисков и выявлять узкие места у поставщиков, а также разрабатывать новую систему оценки рисков.

Преимущества: большая видимость основных рисков в цепочке поставок автомобильных OEM-производителей и идентификация ключевых рисков. Потенциал накопления может быть определен путем определения ключевых общих поставщиков, критических портов импорта / экспорта и географических районов высокого риска.

Подготовлено порталом Allinsurance.kz