Сегодня страховщики выигрывают, предлагая продукт. Завтра страховщики выиграют, предоставив доступ к услугам по профилактике и оказанию помощи и предложив нужный продукт нужному клиенту в нужное время.

Уже не новость, что цифровые технологии изменяют ожидания клиентов и переопределяют границы отраслей. Apple теперь предлагает кредитную карту, Uber Technologies находится в процессе входа в сектор логистики, Ping An из Китая вышла за рамки страхования и охватывает все, от здравоохранения до недвижимости, также как и Amazon вышел за пределы розничной торговли и книжных магазинов до такой степени, что ни один сектор не чувствует себя в безопасности от «амазонирования».

Что такое экосистема?

По мере того как традиционные отраслевые границы исчезают, экосистемы и цифровые платформы, которые их часто используют, будут сильно влиять на будущее страховщиков. Исследование McKinsey показало, что к 2025 году экосистемы принесут $60 трлн дохода, что составит 30 % мировых продаж в этом году. Следовательно, многие руководители страховых компаний смотрят за пределы отрасли, чтобы понять растущие возможности и угрозы, которые исходят от новых партнеров и конкурентов в соответствующих им экосистемах, от мобильности до здравоохранения и за его пределами.

В 2018 году McKinsey описали, как развитие экосистем и цифровых платформ дает страховщикам возможность взять на себя новые роли и реализовать новые источники дохода. С тех пор экосистемы превратились из шумихи в реальность: страховщики все больше осознают, как использовать возможности экосистем для расширения своего основного бизнеса, предотвращения агрегации рисков, для смягчения последствий и связанных с ними услуг. Тем не менее, многие страховщики по-прежнему пытаются создать технологические и организационные основы, а также необходимые партнерские отношения для получения выгоды от своих экосистемных подходов. В этой статье McKinsey фокусируется на пути от видения к реальности через три этапа: стратегия, поддержка и создание ценности.

Страховщики в контексте экосистем

Страховщики инвестировали и сотрудничали с игроками за пределами отрасли в течение многих лет. Анализ инвестиций страховщиков за последние два десятилетия показывает, что примерно треть начального финансирования со стороны страховщиков ушла в отрасль здравоохранения, за которой следуют финансы, мобильность и жилье, а также коммерческая (B2B) экосистема (рис. 1). Конечно, стоит отметить, что эти инвестиции не обязательно представляют собой полную интеграцию экосистем, но они действительно демонстрируют финансовые интересы страховщиков в этих отраслях, которые могут стать отправной точкой для более глубоких отношений.

Рисунок 1. Шесть экосистем составляют значительную часть глобальных инвестиций компаний P&C, страховщиков жизни и здоровья

Действительно, большинство страховщиков знают о возможностях экосистем и начали интегрировать другие предложения помимо своих основных страховых продуктов. Согласно исследованию, проведенному в июле 2018 года технологической фирмой DXC Technology, 22% европейских страховщиков заявили, что они уже являются частью экосистемы, которая может предоставлять клиентам дополнительные услуги, еще 46% сказали, что в ближайшие два года стать частью экосистемы будет их приоритетной задачей.

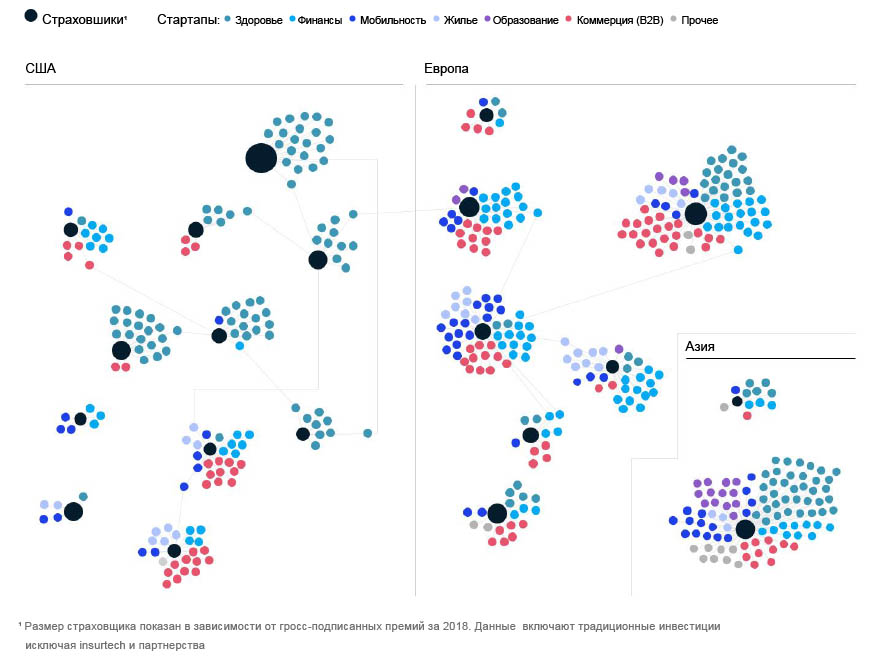

Эти тенденции движения к экосистемам обнаруживаются в компаниях в Азии, Европе и Северной Америке На рис. 2 показаны начальные инвестиции 20 крупнейших компаний общего страхования (P & C), а также страховщиков жизни и здоровья во всем мире в виде чистых премий, зарегистрированных в 2018 году. Восемнадцать из 20 страховщиков инвестируют в стартапы, охватывающие несколько экосистем и только двое сосредоточены исключительно на здоровье, благодаря их текущему портфелю страховых продуктов. Очень немногие стартапы получили инвестиции от более, чем одного страховщика.

Рисунок 2. Страховщики имущества и несчастных случаев, жизни и здоровья инвестируют в стартапы в разных отраслях промышленности

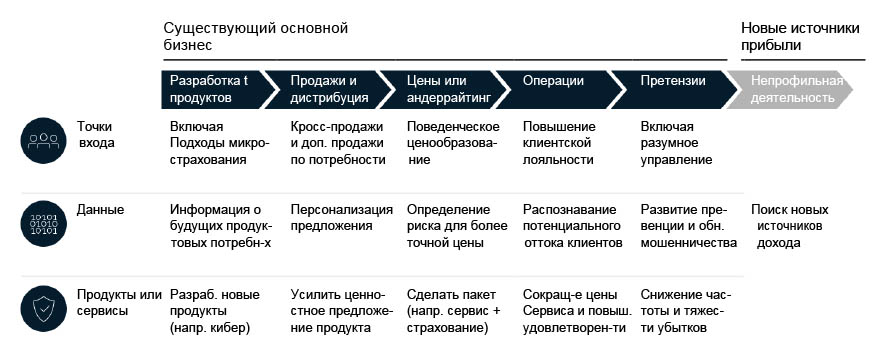

Эти инвестиции могут частично отражать признание страховщиками того факта, что экосистемы могут оказать существенное влияние на их основной бизнес, в том числе на сокращение требований и потенциальных новых потоков доходов (рис. 3).

Например, онлайн-платформа для покупок автомобилей Ping An, Autohome, ежедневно привлекает более 29 миллионов уникальных посетителей, формируя треть потенциальных клиентов для компаний P & C и финансовых услуг страховщика.

Клиенты могут также извлечь выгоду из экосистем бесчисленными способами, от более низких премий до большего удобства и даже лучшего здоровья. Например, пользователи Vitality, программы управления здоровьем и благополучием южноафриканского страховщика Discovery, имеют на 28% более короткие сроки пребывания в стационаре и на 10% меньше хронических заболеваний по сравнению с теми, кто не использует программу, вероятно, из-за комбинации эффекта выбора и фактического изменения поведения.

Рисунок 3. Точки входа, данные, продукты и услуги, которые оказывают влияние на цепочку создания стоимости в страховании

По мере того, как страховщики врываются в другие отрасли, другие отрасли также врываются в страхование. Например, Tesla запустила программу InsureMyTesla в 2017 году с целью упростить страхование для своих клиентов. Полисы подписаны страховщиками, включая Liberty Mutual Group и AXA.

Необходимость срочно предпринимать действия – ясна, но с чего начать?

Путь к реализации

В экосистеме есть два основных способа участия страховщика: организация и участие. Организация означает объединение страховщиком различных услуг в предложения для клиентов. Некоторые компании, такие как Ping An, организуют свои экосистемы, используя собственные дочерние компании, и поэтому их иногда называют «строителями». Другие создают партнерства для интеграции нестраховых услуг в сферу страхования, чтобы обеспечить масштабируемость.

Некоторые страховщики просто участвуют в существующих экосистемах, организованных другими участниками, часто для того, чтобы получить доступ к новым источникам генерации дохода. В то время как участие в экосистеме, как правило, создает меньшую ценность и исключает пользовательский интерфейс от страховщика, его легче достичь для одного случая использования и все же это может принести выгоды.

В отличие от этого, организация экосистемы обычно требует значительных затрат, капитала и ресурсов и не будет стратегическим вариантом для всех страховщиков, особенно для небольших. Каждая роль имеет свои преимущества, и на практике эти роли не являются четкими: один страховщик может одновременно выполнять обе роли в разных экосистемах.

Однако, хотя большинство страховщиков понимают, что экосистемы формируются в разных секторах, сложно определить правильные стратегические шаги и установить необходимые операционные требования, чтобы фактически сделать решающий шаг. В ходе бесед с руководителями страховых компаний по всему миру McKinsey определили три этапа в подходе к участию в экосистеме или ее формировании: стратегия, активизация деятельности и создание ценности. Эти этапы могут помочь страховщикам внедрить экосистемы в управляемые, сфокусированные фазы.

Стратегия экосистем

Формирование стратегии экосистемы начинается с того, чтобы сформулировать, почему страховщик должен следовать модели экосистемы. Таким образом, присоединение к экосистеме или ее формирование начинается с четкого видения, связывающего этот шаг с амбициозными целями основного бизнеса. Это может быть направлено на привлечение потенциальных клиентов или уменьшение количества претензий (например, посредством профилактики).

Четкое видение особенно важно, потому что могут быть и другие возможности за пределами экосистемы, которые оказывают большее влияние на основной бизнес и которые легче осуществить, например, генерация потенциальных клиентов путем перекрестных продаж из собственного действующего бизнеса страховщика, а не генерация, которая обеспечит приток новых клиентов через экосистемные услуги. Это видение должно быть поддержано генеральным директором и правлением компании и подкреплено четким обязательством финансирования.

Главным в этом видении является определение подходящих экосистем для входа, и этот выбор зависит, прежде всего, от размера страховщика и его текущего положения. Страховщик здоровья может начать с экосистемы здравоохранения, тогда как автостраховщик может в первую очередь сосредоточиться на предоставлении услуг мобильности. Страховщики должны изучить и определить приоритеты конкретных случаев использования, указав, какую ценность можно предоставить клиентам и организации.

Необходимо наметить каждый конкретный вариант использования экосистем, который будет реализован в ближайшие годы, это, в основном, поможет сделать концепцию более конкретной и обеспечить выбор наиболее эффективных и простых в реализации вариантов использования экосистем, которые образуют «крючок» для привлечения клиентов. На этом этапе методы проектного мышления могут помочь лучше понять клиента и определить, какие варианты использования стоит предложить.

Дизайнерское мышление является естественным компонентом экосистем, поскольку само их существование можно отнести к одержимости ориентацией на клиента.

Страховщики могут быть активными в более чем одной экосистеме, особенно с учетом того, что организационные требования и технологическая инфраструктура являются масштабируемыми по всем экосистемам и не обязательно создают границы. В центре этих соображений должно быть восприятие бренда (например, страховщик здоровья может восприниматься как постоянный партнер по оказанию медицинских услуг) и возможности подключения к основной цепочке создания стоимости страховщика для получения выгод. После создания эти экосистемы также могут стать взаимовыгодными.

Например, приложения для «умного дома» могут поддерживать приложения для здравоохранения в контексте жизни с участием окружающих (AAL). В качестве одного из примеров, Noé - предложение Groupama в AAL - использует планшеты, носимые устройства и удобное приложение, чтобы помочь пожилым людям в случае происшествия дома.

Результатом этого процесса должно стать определенное ценностное предложение - возможность для страховщика улучшить качество обслуживания клиентов, что напрямую влияет на ценность для организации. Услуги, которые повышают ценность обслуживания клиентов, запускают эффективный цикл, поскольку конечные точки контакта с клиентами служат возможностями для перекрестных продаж и выявления других потребностей, тем самым генерируя больше данных, которые можно использовать для привлечения дополнительных поставщиков услуг.

TurnKey, партнерство Amazon с Realogy и их последним предприятием в жилищной экосистеме, направлено на то, чтобы усовершенствовать процесс покупки жилья и установить постоянные точки соприкосновения с клиентами. Amazon предлагает покупателям, которые работают с Realogy, преимущества при въезде в новое жилье, такие как уборка и сборка мебели, а также скидки на продукты Amazon для умного дома, такие как Echo Dot.

Экосистема

Как только целевое видение станет ясным, страховщики могут задействовать экосистемы, создав организационные основы и технологическую базу.

Чтобы сформировать экосистемы или присоединиться к ним и воспользоваться преимуществами работы со многими партнерами, бизнес-подразделениям, занимающимся разработкой стратегии, необходимо предоставить больше автономии. Организации часто сталкиваются с проблемами при расширении партнерских отношений, особенно при добавлении вариантов использования в экосистему, поскольку традиционные способы сотрудничества организаций могут быть слишком жесткими. Чтобы избежать этого осложнения, Allianz и AXA создали инвестиционные подразделения Allianz X и AXA Venture Partners для реализации возможностей.

Когда речь заходит об организационной структуре, руководители, с которыми говорили McKinsey, часто ссылаются на сложность сбалансированных моделей совместного использования стоимости между всеми участниками, такими как клиенты, страховщики, действующие сотрудники и стартапы из других отраслей и игроков. Успешная экосистема требует беспроигрышной ситуации.

К примеру, приложение Pulse на основе искусственного интеллекта компании Puldential Malaysia, которое призвано сделать здравоохранение более персонализированным и доступным, демонстрирует, как страховщики могут объединять различные услуги от стартапов в единый опыт с преимуществами для всех участвующих сторон. Помимо того, что это приложение «все в одном» для управления личным здоровьем, Pulse также использует данные Министерства здравоохранения Малайзии для прогнозирования риска возникновения вспышки лихорадки денге с точностью до 80%.

В стремлении спроектировать ориентированные на пользователя сервисы, разработать и интегрировать эти сервисы и получить представление о полученных данных, руководители также выявили препятствия в привлечении и сохранении цифровых талантов для своих экосистемных инициатив. Чтобы решить эти проблемы, страховщики должны сделать значительные инвестиции в управление цифровыми талантами - нанимать, удерживать и повышать квалификацию членов команды в цифровых навыках, включая UX-проектирование, разработку, науку о данных и инжиниринг. Финансирование и развитие цифровых возможностей является ключевым моментом, даже если сами сервисы могут быть созданы партнерами, способность беспрепятственно связываться с предложениями страховщика требует цифровых талантов.

Разумный подход к внедрению технологий также является ключом к активизации экосистемы, особенно из-за центральной роли технологии в создании и поддержании экосистем. Однако услуги большинства страховщиков отражают их разрозненную организационную структуру с разрозненными приложениями для различных служб и низкой интеграцией или крайне нестандартной интеграцией каждого партнера.

В цифровом мире роль ИТ изменилась, чтобы стать основным отличием, особенно потому, что продукты требуют постоянного обновления и легкой интеграции с различными партнерами. Существует очевидная необходимость собрать межфункциональные команды в гибких организациях и быстро реагировать на изменения на рынке и предпочтения клиентов. Также необходимо обеспечить простую и удобную интеграцию с другими партнерами, создавая бесперебойную работу пользователей и одновременно создавая для них ценность.

Генерирование стоимости экосистемами

Технологическое совершенство лежит в основе впечатляющей ценности. Это означает разработку или сотрудничество с модульной платформой, которая обеспечивает адаптивность посредством взаимодействия интерфейса прикладного программирования (API) с партнерами. Сопряжение должно включать минимальный набор данных для обмена и базовые услуги, касающиеся аутентификации и авторизации.

Например, Lemonade Insurance Company, онлайн-страховщик, изначально предлагает разработчикам доступ к страхованию съемщиков квартир и домовладельцев через свою платформу API и расширяет варианты использования, поддерживаемые API, по мере того как компания вводит новые страховые продукты. При разработке такой платформы услуги страховщика в экосистеме должны направлять клиентов друг к другу: одно предложение направляет клиента к другому, создавая множество возможностей для установления контактов и создания ценности, и как следствие это вызывает необходимость разработки новых продуктов для удовлетворения клиентов.

Конечно, важно начать работу с первым минимально жизнеспособным продуктом для приоритетного варианта использования и учиться на поведении клиентов для развития дальнейших услуг. Очень важно найти баланс между накоплением различных вариантов использования экосистем и совершенствованием интеграции. Ни одна из крайностей не позволит успешно масштабировать экосистемный подход. С одной стороны ставится под угрозу создание ценности, либо продукты внедряются слишком долго, из-за отсутствия интеграции, необходимой для использования точек соприкосновения и генерируемых данных, когда важны скорость и масштабируемость.

По мере масштабирования экосистемы могут также позволить страховщикам анализировать данные клиентов и понимать их поведение более глубоко, чем это было возможно ранее. Например, объединяя данные об активности в экосистеме с данными о результатах, отраженными в претензиях, страховщики могут оценить эффективность медицинских вмешательств, устройств умного дома для страхования домовладельцев или приложений для безопасного вождения для уменьшения ущерба. Эти идеи могут быть включены в модели совместного использования стоимости с партнерами.

Экосистемы также могут создавать дополнительную ценность, если они продаются особенно привлекательным сегментам клиентов. Когда такие клиенты входят в экосистему, отдельные продукты и услуги могут поддерживать транзакции клиентов внутри экосистемы, направляя клиентов к другим решениям в экосистеме. Например, программа Discovery обеспечивает стимулы для здорового поведения, которое привлекло значительное количество здоровых клиентов.

По мере развития экосистемы страховщики должны стремиться к более тесной оперативной интеграции своих основных услуг. Страховщики могут перейти к другим случаям использования экосистем с помощью подходов «купи у партнера», основанных на отзывах клиентов и аналитике, созданной с использованием различных источников данных и систем. Конечно, современные возможности для обработки данных и аналитики являются основой для способности страховщиков использовать сгенерированные данные, что реализуется через созданные точки соприкосновения и предоставляемые услуги для создания ценности. Такие возможности являются одними из аспектов, с которыми страховщики сталкиваются в наибольшей степени, пытаясь реализовать выгоды для своего бизнеса в масштабе.

Возникающее экономическое влияние экосистем показывает, что их следует рассматривать как нечто большее, чем необычное новшество. В конце концов, экосистемы - это еще один способ монетизации классических компонентов цепочки создания стоимости в страховании: разработка продуктов, генерация лидов, ценообразование и андеррайтинг, предоставление услуг и управление претензиями.

Ввиду их технологических и организационных требований, бизнес-модели экосистем и платформ нелегко построить и масштабировать. Однако, в случае успеха, они открывают новые источники роста, помогают привлекать и удерживать клиентов, а также делают продукты более жизнеспособными благодаря профилактике и помощи. После полного развертывания они получают выгоду от значительного эффекта масштаба и роста за счет ресурсов, которыми страховщики не обязательно должны обладать.

Воздержание от участия в экосистемах не станет непосредственной проблемой для страховщиков, особенно потому, что они продолжают играть важную роль в экосистеме благодаря своей способности обслуживать рискм на своих балансах. Однако время имеет решающее значение, так как разные игроки из разных отраслей находятся в процессе формирования ключевых отношений через отраслевые границы.

Действительно, экосистемы становятся реальным драйвером и станут дифференцирующим фактором в течение ближайшего десятилетия, чтобы охватить взаимодействие с клиентами. Как правильно указал Билл Гейтс: «Мы всегда переоцениваем изменения, которые произойдут в ближайшие два года, но недооцениваем изменения, которые произойдут в следующие десять лет. Не позволяй себе быть «убаюканным» собственным бездействием».

Авторы:

Танги Кэтлин, старший партнер в бостонском офисе McKinsey,

Ульрике Дитжен, партнер в офисе в Штутгарте,

Йоханнес-Тобиас Лоренц, старший партнер в офисе в Дюссельдорфе,

Джаннави Нандан и Шириш Шарма, консультанты в офисе в Гургаоне.

Перевод с англ. подготовлен порталом Allinsurance.kz