В 2018 году мировое благосостояние стало жертвой политической неопределенности и риторики между США и Китаем. Согласно последнему отчету Allianz Global Wealth Report 2019 , в прошлом году финансовые активы домохозяйств сократились впервые после кризиса 2008 года…

Громадный разрыв

2018 год был годом потерь. Мы простились со Стивеном Хокингом, Аретой Франклин, Джорджем Бушем, Кофи Аннаном и Стеном Ли, и многими другими великими личностями. Как будто бы этих потерь было недостаточно… В прошлом году у нас также были и финансовые неудачи.

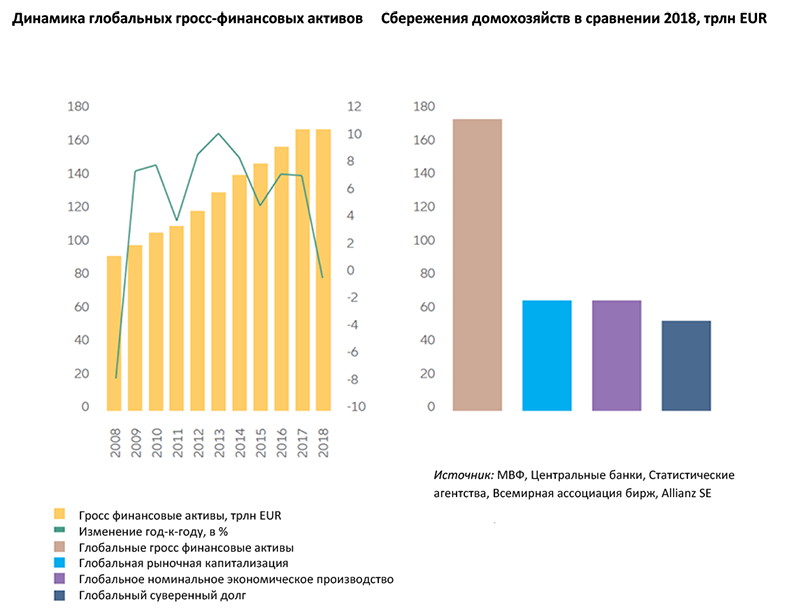

Согласно последнему докладу Allianz Global Wealth, впервые после кризиса 2008 года глобальное благосостояние семей сократилось на фоне политической нестабильности и страха перед торговой войной. Опрос в 53 странах показал, что валовые финансовые активы в 2018 году сократились на 0,1%, что является небольшим, но значимым показателем, если учесть абсолютный убыток - 254 миллиарда евро!

Последние два десятилетия были отрадой для борцов за равноправие. Разрыв между богатыми и бедными сократился из-за значительного роста доходов в развивающихся странах. Богатство в развивающихся странах росло медленнее, чем на развитых рынках, и доля развивающихся стран в мировом богатстве в прошлом году оставалась неизменной на уровне около 18 %.

Но, дьявол, как всегда, скрывался в деталях. Впервые в этом столетии как развитые, так и развивающиеся страны одновременно снизили благосостояние.

«Чихание» Китая распространило инфекцию на весь развивающийся мир. По мере того, как усиливалась его торговая война с США, Красный Дракон потерял 3,4 % активов домашних хозяйств, сократив совокупное благосостояние развивающегося мира на 0,4 % против показателя в 0,1 % для развитых стран. Однако другие важные развивающиеся рынки, такие как Мексика и Южная Африка, также должны были поглотить значительные потери в 2018 году.

Это замечательный разворот тренда. За последние два десятилетия разрыв в росте между более бедными и богатыми регионами мира по-прежнему составляет впечатляющие 11,2 процентных пункта в среднем. Похоже, что торговые споры установили резкий знак «стоп» для процесса наверстывания бедных стран. Промышленно развитые страны, однако, также не выиграли. Япония (-1,2%), Западная Европа (-0,2%) и Северная Америка (-0,3%) столкнулись с отрицательным ростом активов.

Сокращение разрыва в богатстве между богатыми и бедными странами застопорилось, равно как и увеличение численности среднего класса в глобальном масштабе.

«Растущая неопределенность берет свое, - сказал главный экономист Allianz Майкл Хейз. «Торговля - это не игра с нулевой суммой. Либо все находятся на выигрышной стороне, как это происходило в прошлом, или на проигрышной, как это произошло в прошлом году. Агрессивный протекционизм не знает победителей».

Цена неопределенности

Увеличение сбережений

Благоразумие пришло вместе с неприятностями. Отсутствие ясности побудило домашние хозяйства ужесточить расходы и «захлопнуть» свои кошельки, увеличивая рост сбережений во всем мире на целых 22 % до рекордного уровня - более 2,7 триллионов евро.

Если бы фондовые рынки вели себя соответственно, это увеличило бы общее благосостояние на 2%. К сожалению, рынок акций пытаясь не обращать внимание на отношения между США и Китаем, связанных с любовью и ненавистью, и драмы Brexit, при этом сократился примерно на 12 % в 2018 году. Для домохозяйств падение цен на активы, главным образом акции, подорвало сбережения на 3 триллиона евро.

Удивительно, но лидерами по экономии были американцы - население, известное своим довольно щедрым подходом к деньгам.

Рост сбережений американцев подскочили на 46 % до 1,8 триллиона евро, что составило две трети сбережений в промышленно развитых странах в прошлом году. Независимо от того, какая дополнительная налоговая реформа США принесла им успех, американцы вложили средства в инвестиции.

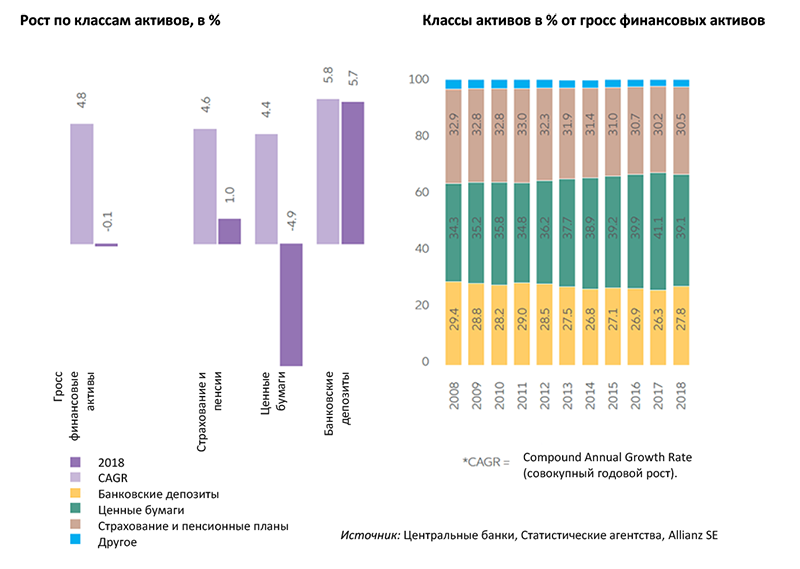

Тем не менее, долгосрочные сбережения, похоже, отошли на второй план. Страхование и пенсии составляли лишь четверть всех новых сбережений в 2018 году по сравнению с почти половиной до и сразу после кризиса.

И хотя американские домохозяйства в ответ увеличили спрос на ценные бумаги, все остальные домохозяйства предпочитали банковские депозиты (и продавали ценные бумаги). В Западной Европе, например, две трети новых сбережений оказались в банках. Во всем мире банковские депозиты оставались самым популярным способом вложений для новых сбережений восьмой год подряд. Однако эта склонность к ликвидным и предположительно безопасным активам обходится дорого: потери, понесенные домохозяйствами в результате инфляции, как ожидается, возрастут почти до 600 млрд евро в 2018 году.

«Это парадоксальное поведение, нацеленное на сбережение», - говорит экономист Allianz Микаэла Гримм. «Многие люди экономят больше, потому что ожидают более долгой и активной жизни на пенсии. В то же время они избегают именно тех продуктов, которые предлагают эффективную защиту в старости, а именно, страховок и аннуитетов. Миру не нужно ничего, кроме долгосрочных вкладчиков и инвесторов, чтобы справиться со всеми предстоящими проблемами».

Безопасно, как в банке

Долг высокий, но стабильный

Домохозяйства не перестали жить на заемные деньги в 2018 году, но рост долга немного замедлился до 5,7 % с 6,0 % в предыдущем году, но также значительно выше долгосрочных среднегодовых темпов роста в 3,6%. Тем не менее, общий коэффициент задолженности, который рассчитывается, как заимствования домашних хозяйств, выраженные в процентах от объема ВВП, был стабильным и составлял чуть более 65 %, благодаря все еще устойчивому экономическому росту.

На общем фоне выделялась Азия, исключая Японию. Коэффициент задолженности продолжал расти в регионе, что является тревожной тенденцией последних трех лет, напоминающей о том, что произошло в США до кризиса ипотечного кредитования. Только за последние три года коэффициент задолженности подскочил почти на десять процентных пунктов, в основном за счет Китая (+15 процентных пунктов). В Китае коэффициент задолженности составлял 54%, что несколько выше, чем 52,4% для всего региона.

Динамика задолженности в Азии и, особенно в Китае, вызывает обеспокоенность. При долге в 54% китайские домохозяйства уже имеют такую же задолженность, как и немецкие или итальянские. В последний раз мы стали свидетелями такого быстрого роста частной задолженности в США, Испании и Ирландии незадолго до финансового кризиса. По сравнению с большинством промышленно развитых стран уровень задолженности в Китае все еще заметно ниже. Надзорные органы, однако, больше не должны стоять и наблюдать. Рост за счет долгов не является устойчивым - даже Китай не застрахован от долгового кризиса.

Из-за сильного роста обязательств чистые финансовые активы, то есть разница между валовыми финансовыми активами и задолженностью, к концу 2018 года сократились на 1,9% до 129,8 трлн евро. В частности, в странах с развивающейся экономикой произошел резкий спад, чистые финансовые активы сократились на 5,7% (промышленно развитые страны: -1,1%).

Застряли в середине

Впервые за более, чем десятилетие мировой средний класс не привлек новых членов. 2018 год закрылся с примерно 1 040 миллионами человек в этой категории, почти не изменившись с конца 2017 года.

Никаких сюрпризов не произошло. Китай, по прежнему, является «генератором» новых представителей мирового среднего класса. Почти половина членов этой категории и четверть представителей высшего класса являются гражданами Китая.

Однако экономист Allianz Арне Хольцхаузен считает, что ситуация напоминает поговорку «стакан наполовину полный». «Есть еще много возможностей для глобального процветания. Если бы другие густонаселенные страны, такие как Бразилия, Россия, Индонезия и, в частности, Индия, имели бы принцип распределения богатства как в Китае, то средний класс увеличился бы примерно на 350 миллионов человек, а верхний класс глобального богатства, примерно, на 200 миллионов человек». Если это произойдет, продолжает Арне, богатство будет распределено чуть более равномерно по всему миру.

В конце 2018 года 10 % самых богатых людей в мире владели примерно 82 % мирового богатства. «Вопрос глобализации и свободной торговли в настоящее время лишает миллионы людей во всем мире возможностей для развития», - добавляет он. Тем не менее, мы сейчас в гораздо лучшем положении, чем были в начале века.

Кто богаче всех

Кто был самым богатым из них всех? Правильно, дядя Сэм! Обогнав Швейцарию, США заняли первое место в списке самых богатых стран, вернув себе позицию, которую они потеряли в 2017 году. За последние два десятилетия крупнейшими проигравшими в рейтинге стали Италия, Франция и Бельгия, в то время как крупнейшими победителями стали Сингапур, Тайвань, Швеция, Австралия и Южная Корея. Германия более или менее сохранила свою позицию.

Северная Америка оставалась самым богатым регионом в мире со средними активами на душу населения в 173 850 евро после учета долгов. В отличие от этого, Восточная Европа была самой бедной с доходом на душу населения в 4 430 евро.

Республика Казахстан в рейтинге благосостояния по показателю отношения нетто финансовых активов к капиталу занимает 53 позицию из возможных 53, а по отношению гросс финансовых активов к капиталу стоит на 51 позиции, опережая Украину и Индонезию.

Подготовлено порталом Allinsurance.kz