На проходящем в Монте-Карло ежегодном рандеву перестраховочного рынка Swiss Re Institute провела презентацию своего очередного исследования сигма «Индексация устойчивости: основа для страховых рынков и экономик».

Основные выводы исследования следующие:

• Глобальная экономика в настоящее время имеет меньше возможностей для поглощения шока, чем в 2007 году.

• Швейцария, Канада и США имеют самую высокую экономическую устойчивость, при этом устойчивость в зоне евро снизилась больше всего с 2007 года.

• Страховая устойчивость (необходимая защита против существующей) для трех основных областей риска - стихийных бедствий, продолжительность жизни и расходов на здравоохранение улучшилась в большинстве регионов с 2000 года.

• Рекордно высокий уровень пробела в защите в $1,2 трлн для трех областей риска предоставляет страховщикам огромные возможности для повышения устойчивости.

• В Европе значительно возросла устойчивость страхования, даже несмотря на то, что разрыв в защите для трех рисков более, чем удвоился.

• В США и Канаде почти две трети потребностей в защите в настоящее время покрываются за счет существующих ресурсов, включая страхование.

• В Латинской Америке страховая устойчивость медленно улучшалась с 2000 года.

• В Азиатско-Тихоокеанском регионе возросла страховая устойчивость как в странах с развитой, так и развивающейся экономикой региона.

В настоящее время мировая экономика менее устойчива, чем в 2007 году, когда начался мировой финансовый кризис, согласно новым индексам макроэкономической устойчивости, совместно разработанным Swiss Re Institute (SRI) и Лондонской школой экономики (LSE). В отличие от этого, отдельные индексы страховой устойчивости показывают, что устойчивость домохозяйств к трем основным областям риска - стихийные бедствия, продолжительность жизни и расходы на здравоохранение, улучшилась в большинстве регионов с начала века, согласно последнему отчету сигма. Страховщики могут повысить глобальную финансовую устойчивость, закрыв рекордный комплексный разрыв в защите в $1,2 трлн для трех областей риска.

«Для страховой отрасли это триллион долларов», - сказал Джером Жан Хегели, главный экономист группы Swiss Re. «Индустрия страхования в значительной степени идет в ногу с растущим потенциалом потерь и может сделать больше для повышения устойчивости. В частности, развивающиеся рынки в большей степени выигрывают от страховой защиты, чем зрелые рынки и страны, которые часто имеют больший доступ к альтернативным источникам финансирования».

Целостный взгляд на макроэкономическую устойчивость

В новых индексах макроэкономической устойчивости используются данные с 2007 по 2018 год по 31 стране, что составляет около 75% мирового валового внутреннего продукта (ВВП). Они состоят из широкого спектра переменных, чтобы обеспечить более целостную оценку экономического здоровья, чем только ВВП. Анализ показывает, что 80% стран выборки имели более низкие показатели устойчивости в 2018 году, чем в 2007 году. Основными движущими силами этой тенденции были исчерпание вариантов денежно-кредитной политики во многих развитых странах и сложные операционные условия для банковского сектора, даже в том случае, если финансовые институты стали сильнее после кризиса.

«Учитывая 35%-ную вероятность рецессии в США в следующем году и ее глобальные последствия, как никогда важно оценить основную устойчивость нашей экономики и выйти за рамки традиционных мер по ВВП», - продолжил Хэгели. «В целом, политические буферы против экономических потрясений сегодня тоньше, чем в 2007 году. Ультра-адаптивная денежно-кредитная политика в последние годы оставляет ограниченные возможности для маневра центральным банкам в будущем, увеличивая их зависимость от финансовых рынков. В сочетании с недостаточным прогрессом в структурных реформах это может привести к более длительным спадам в будущем».

Согласно анализу, Швейцария и Канада постоянно были в тройке самых устойчивых стран за последнее десятилетие. США продемонстрировали устойчивое улучшение по сравнению с низким показателем в 2010 году. В прошлом году они занимали третье место, учитывая сильные экономические факторы, эффективные рынки труда и глубокие рынки капитала, а также фискальную свободу действий для смягчения экономического шока.

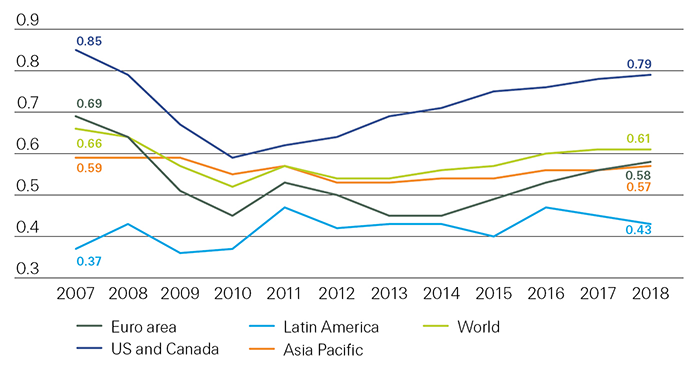

По регионам, Северная Америка (США и Канада) была наиболее устойчивым регионом как в 2007, так и в 2018 году, несмотря на небольшое снижение в течение периода. Как показано на рисунке 1, Латинская Америка была единственным регионом, в котором отмечалось повышение устойчивости экономики, хотя и на низком уровне из-за структурных проблем. Рынки капитала в регионе недостаточно развиты, рынки труда демонстрируют низкую производительность, а значительная часть населения остается уязвимой в части того, чтобы снова оказаться в бедности.

Рисунок 1: Индексы экономической устойчивости по регионам, 2007–2018 гг. - сигма 5/2019

Примечание: Индекс устойчивости измеряется в относительных единицах от 0 до 1. Значение 1 демонстрирует максимальный уровень устойчивости, значение 0 – самый низкий.

Источник: Swiss Re Institute

Зона евро пострадала от наибольшего снижения устойчивости, что отражает нестабильное финансовое положение в некоторых странах, исчерпание вариантов денежно-кредитной политики, все еще сложные условия для банковской системы, неэффективность рынка труда и, в относительном выражении, слаборазвитые финансовые рынки. Периферийные страны в зоне евро гораздо менее устойчивы, чем страны составляющие основу экономики зоны евро, в основном из-за меньших бюджетных ресурсов и слабости банковского сектора. Однако даже восстановление уровней устойчивости в Германии и Франции после посткризисных минимумов было нелинейным и медленным.

«Развитие и формирование рынка капитала Европейского союза будет иметь ключевое значение для повышения устойчивости в зоне евро», - сказал Хейгели. «Это углубит финансовые рынки и диверсифицирует источники финансирования региона, снимая некоторое давление с денежно-кредитной политики. Движение вперед с консолидацией банков, а также перестройка рынков труда также являются главными приоритетами».

Азия и Океания имели довольно стабильные показатели экономической устойчивости в период между 2007 и 2018 годами. Уровни устойчивости в Китае, Японии и Австралии немного улучшились, в то время, как устойчивость Индии снизилась в основном из-за более низких показателей индекса для компонентов финансового сектора, включая среду банковской отрасли, развитие финансового рынка и проникновение страхования.

Микроустойчивость: измерение пробелов в защите и страховое покрытие

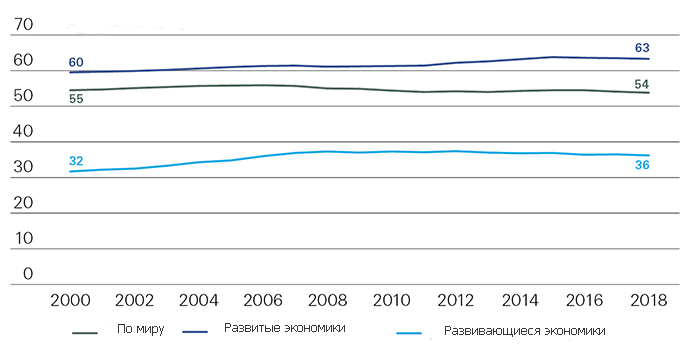

Помимо макроэкономических индексов, SRI также построил индексы страховой устойчивости, основанные на доступных мерах защиты по отношению к необходимым. Индексы учитывают, как страхование помогает домохозяйствам противостоять следующим шоковым событиям: природные катастрофы, смерть основного кормильца домохозяйства и расходы на здравоохранение. В более долгосрочной перспективе, чем в отношении макроэкономических индексов, SRI обнаружил, что разрыв в защите для трех областей риска в 2000–2018 годах более чем удвоился, достигнув $1,2 трлн, что является рекордно высоким уровнем.

В относительном выражении устойчивость повысилась в большинстве регионов с начала века. Как показано на Рисунке 2, совокупный индекс по трем рискам улучшился как на развитых, так и на развивающихся рынках, а мировой индекс несколько снизился из-за растущего экономического веса развивающихся рынков. Ключевые выводы на индивидуальном уровне опасности - это повышение совокупной устойчивости рынка к рискам природных катастроф (улучшение на 8 процентных пунктов) и усиление защиты от смертности на развивающихся рынках (до 9 процентных пунктов). Примечателен также прогресс, достигнутый в ликвидации пробела в области здравоохранения в Азиатско-Тихоокеанском регионе.

Рисунок 2: Сводный индекс устойчивости страховых рисков SRI sigma 5/2019

Примечание: Индекс представляет собой %-ую долю доступного страхования от требуемого.

Источник: Swiss Re Institute

Помимо преимуществ на микроуровне, перенос рисков на страховые рынки повышает макроэкономическую устойчивость, способствуя более сильному восстановлению после шокового события, говорится в исследовании сигма. Экономики с более высоким уровнем проникновения страхования также имеют тенденцию демонстрировать менее волатильный рост.

Страховая устойчивость в разных регионах

Европа

В Европе совокупный разрыв в области страховой защиты в 2018 году составил $342 млрд, что более чем вдвое превышает показатель 2000 года, причем на развивающиеся страны региона приходится более половины этого разрыва. Однако, в относительном выражении комплексный индекс устойчивости к страхованию улучшился, как в странах с развитой, так и с формирующейся европейской экономикой с 2000 года.

Сводный индекс показал улучшение на 5 процентных пунктов до 65% для стран с развитой экономикой в регионе, что означает, что почти две трети всех предполагаемых потребностей в защите от трех основных рисков в настоящее время покрываются за счет существующих ресурсов, включая страхование. Это немного больше, чем для всех стран с развитой экономикой во всем мире. Наибольшее улучшение в развитых странах Европы произошло благодаря сокращению разрыва в защите от рисков природных катастроф, обусловленных, например, значительным увеличением охвата страхованием от наводнений в Германии и введением схемы Flood Re в Великобритании.

В странах с формирующейся рыночной экономикой индекс страховой устойчивости увеличился на 10% с начала века до 44%. Наибольшее улучшение произошло в области защиты от риска смертности до уровня, который в настоящее время примерно соответствует среднемировому уровню.

Северная Америка

Для США и Канады сводный индекс устойчивости страхования для региона улучшился на 2 процентных пункта до 65% в относительном выражении, что означает, что почти две трети всех предполагаемых потребностей в защите от трех основных рисков в настоящее время покрываются за счет имеющихся ресурсов, включая страхование.

В основе скромного повышения устойчивости было значительное улучшение защиты от природных катастроф, которая увеличилась на 11 процентных пунктов до 40% - третий по величине уровень после Океании и стран с развитой экономикой в Европе. В то же время, уровень защиты от смертности снизился в относительном выражении, что обусловлено событиями в США, где потребности в замене заработной платы и задолженность росли быстрее, чем накопленные финансовые активы и почти застойное страхование жизни с начала века.

Совокупный разрыв в страховой защите для трех областей риска увеличился на 20% и составил $208 млрд с начала века.

Латинская Америка

В Латинской Америке совокупный разрыв в области страховой защиты в 2018 году составил $103 млрд, что примерно на 40% выше, чем в 2000 году. В относительном выражении сводный индекс устойчивости к страхованию вырос на 3 процентных пункта до 37%, то есть почти две трети всех расчетных потребностей в защите от трех основных рисков в настоящее время не покрываются за счет имеющихся ресурсов, включая страхование.

Этот уровень значительно ниже среднемирового показателя устойчивости в 54%, но соответствует общей совокупности развивающихся рынков, равной 36%. По степени риска охват медицинским страхованием значительно улучшился с 2000 года, увеличившись на 10 процентных пунктов до 89%, что является самым сильным показателем среди всех регионов с формирующейся рыночной экономикой. В отличие от этого, охват страхованием жизни и страхованием от рисков природных катастроф остался на очень низком уровне.

Азиатско-Тихоокеанский регион

В относительном выражении сводный индекс устойчивости страхования улучшился, как в развитых, так и в развивающихся странах Азиатско-Тихоокеанского региона (APAC). Наибольшее улучшение страховой устойчивости произошло в Океании, где индекс вырос на 18 процентных пунктов с начала века до 77%, что делает регион наиболее устойчивым географическим районом на сегодняшний день. Океания также имеет самый высокий показатель устойчивости к риску природных катастроф среди всех регионов мира - 69%. Это отражает обязательное покрытие от землетрясений в Новой Зеландии и успехи в усилиях по увеличению использования страхования от наводнений в Австралии.

В остальных развитых странах APAC индекс комплексной устойчивости к страхованию вырос на 4 процентных пункта до 59%, в то время, как для стран с развивающейся экономикой в регионе он вырос на 7 процентных пунктов до 31%. Страны APAC с развитой экономикой имеют наивысшую оценку страховой устойчивости для рисков смертности среди всех регионов мира - 62%. Тайвань, Гонконг, Южная Корея и Япония относятся к числу стран с самым высоким уровнем проникновения страхования жизни в мире благодаря продуктам сберегательного типа.

В развивающихся странах APAC страховая защита от трех основных рисков по-прежнему находится на значительно более низком уровне по сравнению с аналогами из стран с развитой экономикой. Одним из заметных изменений в развивающихся странах APAC является значительный рост устойчивости к риску расходов на здравоохранение, отражающий основные реформы в области всеобщего охвата услугами здравоохранения, которые были проведены в Китае, Индии, Индонезии, Филиппинах, Таиланде и Вьетнаме.

Страны с развивающейся экономикой в APAC имеют самый большой разрыв в абсолютной страховой защите - $456 млрд, что составляет почти 80% от общей суммы в $572 млрд в регионе.

Подготовлено порталом Allinsurance.kz