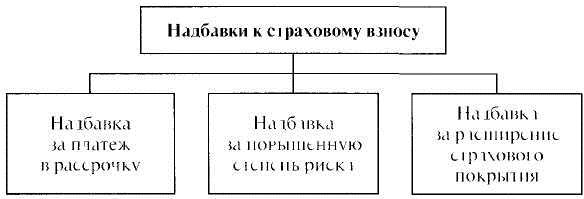

1.8.2. Надбавки и скидки

1.8.2.1. Надбавки к страховому взносу

Надбавка за платеж в рассрочку

Периодом страхования обычно считается отрезок времени, равный одному году. Договором страхования может быть установлено, что уплата премии производится в один или несколько сроков. Однако в любом случае независимо от того, производится ли платеж единоразово или по частям, уплата премии всегда является предварительной, т.e. осуществляется до начала соответствующего периода страхования.

Разовая годовая премия подлежит уплате сразу же после заключения договора страхования. Однако страхователю предоставляется возможность уплаты взноса и по частям. В этом случае для страховой компании возникают дополнительные затpaты. Во-первых, увеличиваются административные расходы, а во-вторых, страховщик теряет процент, который он мог бы получить на сумму страхового взноса за время рассрочки платежа.

Для упрощения процесса инкассирования страховых взносов страховые компании работают со шкалой твердых надбавок за рассрочку платежа, дифференцированных по срокам платежа. С точки зрения затрат при больших суммах страховых взносов единые надбавки оказываются завышенными, а при небольших суммах - заниженными. Поэтому некоторые страховые компании отказываются от надбавок за рассрочку платежа при больших суммах страховых взносов.

В страховании домашнего имущества обычно применяются следующие надбавки за рассрочку платежа годового взноса. Эти же надбавки применяются во всех видах имущественного страхования, страховании ответственности, от несчастных случаев, автомобильном страховании.

Способ платежа

Надбавка, %

Раз в полгода

3

Ежеквартально

5

Ежемесячно

5

При взимании страховых взносов методом прямого дебетования расчетного счета страхователя большинство страховых компаний разрешают и ежемесячную форму оплаты. При этом обычно устанавливается минимальный размер платежа, например, 15 евро. Если сумма платежа оказывается меньше, то страховщик предлагает изменить форму оплаты. Некоторые страховые компании при помесячной форме оплаты страховых взносов устанавливают еще более высокую надбавку в размере 6-7 %.

В страховании жизни применяется другая шкала надбавок за рассрочку платежа страховых взносов:

· при платежах один раз в полгода - 2 %;

· ежеквартальных - 5 %;

· ежемесячных - 5 %.

Согласно вышеупомянутому Положению об обязательном указании конечной цены на товары и услуги надбавки за рассрочку платежа относятся к «прочим элементам цены» и поэтому обязательно должны быть указаны в предложениях страховых компаний.

При уплате страховых взносов в рассрочку еще не внесенные части премии считаются отсроченным платежом. Они подлежат немедленной уплате в случае несоблюдения страхователем сроков платежа.

Пример:

Расчет надбавки за уплату страховых взносов в рассрочку.

Страхователь хочет заключить договор страхования домашнего имущества на следующих условиях: страховая сумма - 90 000,00 евро, ставка страхового тарифа - 3,0 %о, способ платежа - ежеквартальный, сбор заоформление страхового полиса - 2,00 евро, налог на операции страхования - 15 %.

Каков размер ежеквартального взноса?

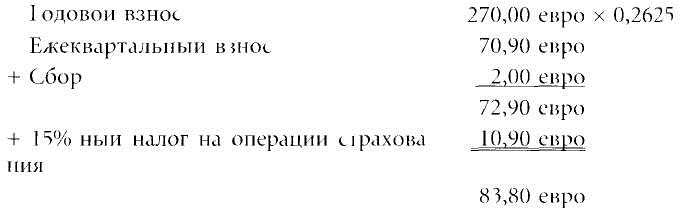

На практике суммы платежей, уплачиваемых в рассрочку, определяются в основном с использованием коэффициентов перерасчета:

· платежи один раз в полгода - надбавка 3 %

103 % = 1,03 : 2 = 0,5150· поквартальная форма оплаты - надбавка 5 %

1,05 : 4 = 0,2625· помесячная форма оплаты - надбавка 5 %

1,05 : 12 = 0,0875.Если вернуться к нашему примеру, то расчет суммы ежеквартальных взносов с использованием коэффициента перерасчет вы глядел бы следующим образом:

Следует отметить, что надбавка за платеж в рассрочку рассчитывается с величины тарифной ставки с учетом всех скидок и надбавок, но до прибавления суммы сборов и налом на операции страхования.

Надбавка за повышенную степень риска

Как отмечалось, страховой тариф в рисковых видах страхования состоит из нетто ставки и нагрузки. Нетто-ставка является основ ной частью тарифа и oтpaжает меру риска страховщика. Для того чтобы обезопасить себя от разорения и создать страховой фонд, достаточный для осуществления выплат по страховым случаям, страховые компании должны учитывать индивидуальные особенности страхуемых объектов, имеющих различную степень риска. Эти особенности учитываются путем использования системы скидок и надбавок к базовому страховому тарифу, рассчитанному для определенной категории страхуемых объектов.

В страховании домашнего имущества используются, в частности, следующие надбавки к страховому тарифу за повышенную степень риска

· если квартира пустует более 60 дней, взимается надбавка в размере 1 %о закаждый месяц страхования, причем неполный месяц оплачивался как полный,

· если в самом застрахованном объекте или в непосредственной близости от него находятся пожароопасные предприятия,

· если страхуемый объект относится к III или IV классу постройки (ВАК III IV) (1) и отсутствует специальная тарифная ставка для этого класса зданий.

(1) Подробности см. п.2.4.1.

Надбавка за расширение страхового покрытия

В договоре страхования стороны могут согласовать расширение стандартного страхового покрытия за счет включения в него дополнительных рисков и объектов страхования. Также может быть установлена более высокая граница страхового возмещения. В страховании домашнего имущества подобное увеличение ответственности страховщика оформляется, как правило, в виде включения в договор соответствующих оговорок. Обычно оно сопровождается взиманием надбавок к страховому тарифу.

В договор страхования домашнего имущества могут быть включены, в частности, следующие оговорки:

· о страховании велосипедов от кражи;

· о страховании повреждений электрических приборов из-за перенапряжения в сети, возникшего в результате удара молнии;

· о возмещении ущербов от повреждения водой, вытекшей из аквариумов;

· об увеличении размеров страхового возмещения в страховании домашнего имущества за пределами территории страхования;

· об увеличении размеров страхового возмещения в страховании ценных вещей;

· о страховании содержимого, депонированного страхователем в индивидуальных сейфах кредитных учреждений;

· о расширении страхования против рисков стихийных бедствий.

Надбавки к страховому тарифу на покрытие расходов страховщика могут быть оправданны при небольших страховых суммах и низких страховых взносах, так как включенная в страховой тариф нагрузка часто не покрывает фактических расходов на ведение дела.

В страховании домашнего имущества не применяются надбавки к страховому тарифу на покрытие расходов страховщика. Обычно устанавливаются минимальные суммы, идущие на эти цели, которые должен уплатить страхователь. Например, на покрытие расходов на ведение дела с каждого страхового полиса взимается сумма в 40,00 евро.

Надбавки устанавливаются в тысячных долях от страховой суммы или в процентах от страхового тарифа в евро.

Надбавки, выраженные в тысячных долях (промилле) от страховой суммы

Пример:

Договор страхования домашнего имущества заключен на следующих условиях:

Страховая сумма

110 000,00 евро

Ставка страхового тарифа

2,2 %о

Надбавка к тарифу за включение оговорки о страховании велосипедов от кражи

0,4 %о

Надбавка к тарифу за включение оговорки о страховании от повреждения водой, вытекшей из аквариумов

0,1 %0

Сбор за оформление страхового полиса

2,00 евро

Налог на операции страхования

15%

Требуется рассчитать сумму страхового взноса.

Решение:

Ставка базового страхового тарифа

2,2 %о

+ Надбавка за оговорку о страховании велосипедов от кражи

0,4 %о

+ Надбавка за оговорку о страховании отповреждения водой, вытекшей из аквариумов

0,1 %о

Фактическая ставка страхового тарифа

2,7 %о

2,7 %о от 110 000,00 евро

297,00 евро

+ Сбор

2,00 евро

299,00 евро

+ 15 %-ный налог на операции страхования

44,90 евро

Сумма страхового взноса

343,90 евро

Правило. Надбавки, выраженные в промилле от страховой суммы, прибавляются к базисной тарифной ставке.

Надбавки, выраженные в процентах

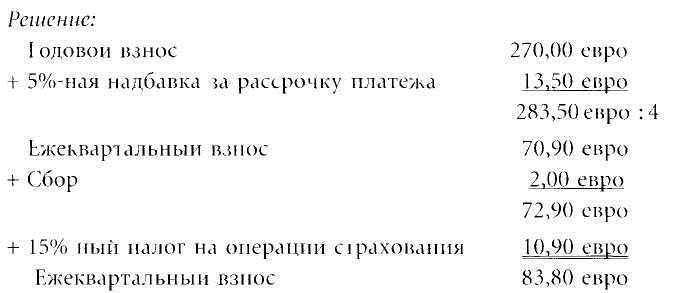

Пример:

Договор страхования домашнего имущества заключен на следующих условиях:

Страховая сумма

90 000,00 евро

Базисная ставка страхового тарифа

3 %о

Надбавка за увеличение степени риска

5%

Надбавка за платеж в рассрочку (поквартально)

5%

Сбор за оформление страхового полиса

1,00 евро

Налог на операции страхования

15%

Требуется рассчитать ежеквартальный страховой взнос.

Решение.

Базисная ставка страхового тарифа

270,00 евро

+ 5 %-ная надбавка за увеличение степени риска

13,50 евро

285,50 евро

+ 5 %-ная надбавка за платеж в рассрочку

14,20 евро

297,70 евро : 4

74,40 евро

+ Сбор

1,00 евро

75,40 евро

+ 15 %-ный налог на операции страхования

11,31 евро

Квартальный взнос

86,71 евро

Правило. Расчет надбавок к базисному страховому тарифу, выраженных в процентах, производится последовательно.

Надбавка за рассрочку платежа рассчитывается на основе фактического страхового тарифа, т.е. после учета остальных скидок и надбавок. Напротив, не зависящие друг от друга надбавки к страховому тарифу (в %), например надбавки за принятие дополнительных рисков на страхование, рассчитываются на базе исходного страхового тарифа, а потом суммируются.

Различия в порядке осуществления расчетов надбавок к страхoвому тарифу нередко приводят к существенным трудностям на практике. Поэтому многие страховые компании идут по пути сокращения числа надбавок и выражения их в промилле от страховой суммы.