3.2.3. Детерминистические и вероятностные модели

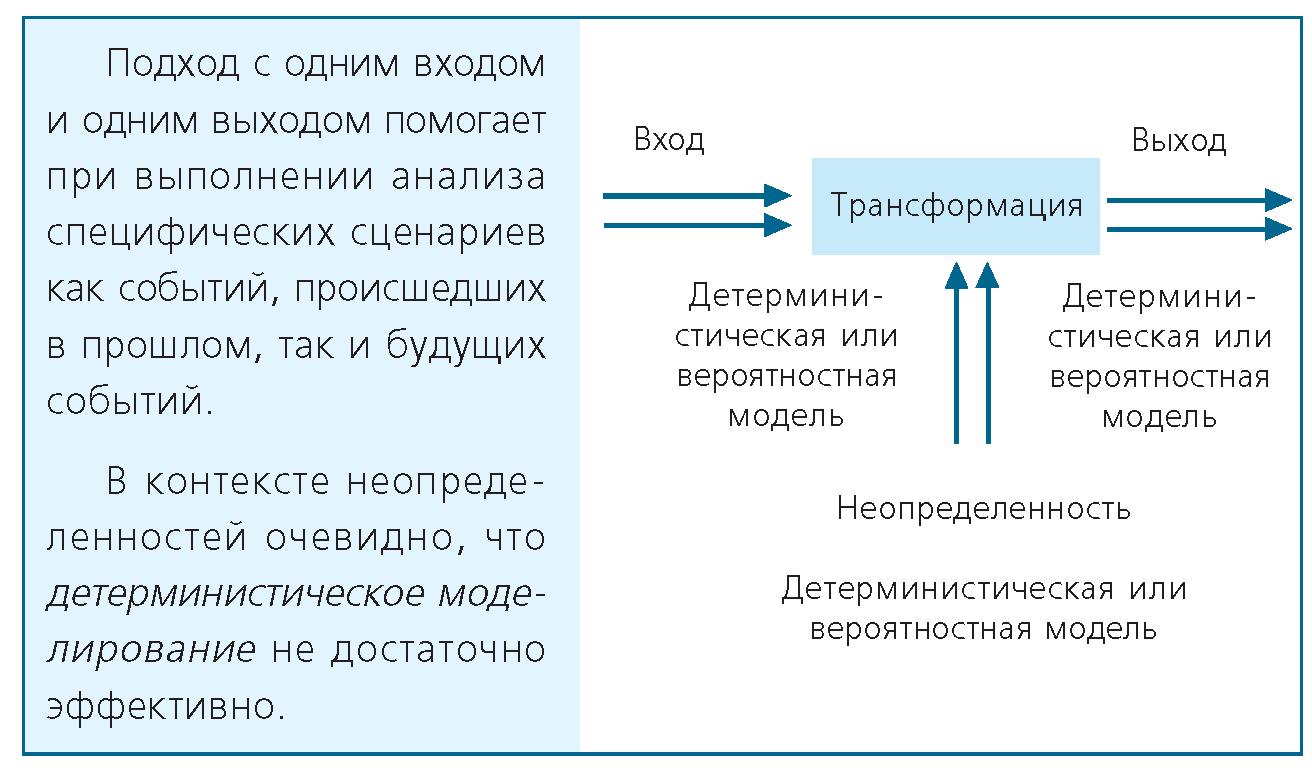

Риск может быть определен как концепция достижения целей в неопределенных условиях. В контексте неопределенностей очевидно, что детерминистическое моделирование недостаточно эффективно. В основном этот подход с одним входом и одним выходом помогает при выполнении анализа специфических сценариев как событий, происшедших в прошлом, так и будущих событий.

Более эффективной является комбинация детерминистического и вероятностного моделирования. Переменные с наименьшим влиянием на степень неопределенности в этом случае моделируются как определенные, а другие – с учетом фактора вероятности.

Примеры сценариев и распределения вероятностей

Чисто детерминистическая модель обычно используется для анализа разработанных сценариев. Вот два примера из различных областей:

• В области страхования жизни внимания заслуживают сценарии демографического кризиса или сценарии эпидемий глобального характера.

• Определенные сценарии, влияющие на инвестиционную деятельность, например, с точки зрения уровня ставки процента, следует проанализировать: какой будет рыночная стоимость облигаций и других инвестиций при резком изменении ставки процента?

Моделируя риски, следует задаться вопросом: как происходит автоматическое формирование сценариев и как осуществляется их управление? Следует помнить, что необходимо учитывать только вероятность возникновения соответствующих типов рисков, чтобы на основе этих моделей, основанных на сценарии, сформировать вероятностную точку зрения.

В отношении вероятностных моделей необходимо определить, какие вероятностные переменные – предопределенные или образованные при помощи каких-либо событий (например, стихийных бедствий) – следует применять. В качестве примеров возьмем примеры широкого спектра – страховые убытки в области имущественного страхования:

• Моделируются ли частота и объемы убытков по отдельности для каждого экономического объекта или в отношении портфолио застрахованных лиц? Предыдущая альтернатива делает это возможным (например, детальное моделирование факультативного или эксцендентного страхования).

• Моделируются ли и определяются ли какие-либо классы убытков по отдельности? Большинство моделей рисков позволяют, по меньшей мере, моделировать крупные единовременные – для планирования выплат в области перестрахования от катастроф – и нераспределенные основные убытки.

• На подобные вопросы необходимо найти ответ для моделирования в области инвестиций. Здесь приводятся два кратких примера:

• Какую модель следует использовать для определения цен на рынках ценных бумаг? Следует ли учитывать «броуновское движение»? Применимы ли эти модели к каждому рынку или к совокупным биржевым индексам?

• Как моделируется уровень ставки процента с учетом влияния на облигации?

• Сколько следует брать во внимание структур процентных ставок и можно ли моделировать курс по текущим операциям и долгосрочный курс как вероятностный процесс?

Количество циклов моделирования

В отношении вероятностных моделей также существует вопрос том, как работает алгоритм.

Если модель создается на базе чисто аналитического подхода, то сокращается число возможных типов распределения вероятностей и зависимостей структур и вариантов управления рисками.

Альтернативой построению аналитической модели является разработка имитационной модели. При разработке имитационных моделей используется большое количество произвольных реализаций. В конце достаточное количество реализаций соответствующих целевых переменных определяет распределение интересующих вероятностей. Чем больше реализаций создано, тем больше шансов получить надежный вариант.

Этот аспект напрямую связан с вопросами выполнения. Особенно если смоделированному характеру риска присуща комплексность, а расчет риска сфокусирован на конечном результате. То есть редкие, но возможные чрезвычайные ситуации, множество циклов моделирования (сотни тысяч) необходимы для получения стабильного результата и выведения достоверных производных.