Несмотря на то, что в 2019 году казахстанский страховой рынок вырос почти на треть, совокупная прибыль упала на 0,6%.

Удержаться в пределах уровня прибыли 2018 года помогли компании страхования жизни, которые обеспечили рост прибыли по своей отрасли почти в два раза, а компании общего страхования сократили свою прибыль на четверть.

Согласно данным Национального банка РК прибыль страхового рынка за 2019 год сложилась на уровне 78, 4 млрд тенге, что на 0,6% меньше, чем прибыль предыдущего года. В структуре прибыли 26,2 % обеспечено за счет компаний страхования жизни, причем они реально нарастили объем прибыли за год с 13,3 млрд тенге до 26,3 млрд тенге, то есть почти в 2 раза. При этом компании общего страхования снизили чистую прибыль с 65,5 млрд тенге в 2018 году до 52,2 млрд тенге в 2019 году или на 25,5%.

Надо отметить, что их 19 активно осуществляющих деятельность компаний общего страхования 4 страховщика показали отрицательную совокупную прибыль по итогам года. Остальные в разной степени лавировали между прибылью от андеррайтинга и инвестиций, чтобы выйти в плюс по прибыли.

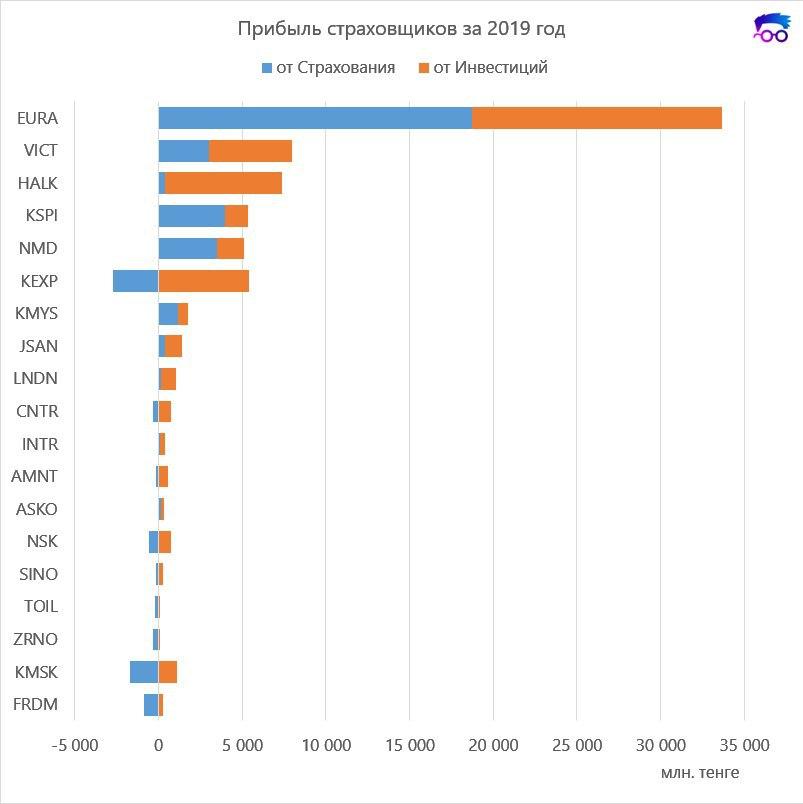

Из расчетов, предоставленных редакции портала аналитиками телеграм-канала KERIMBAYEV ONLINE, которые основаны на отчетности компаний общего страхования, публикуемой на сайтах страховщиков, становится понятно, что большая часть компаний общего страхования «живет» на инвестиционный доход, то есть доход от страховой деятельности ниже, чем доход от инвестиционной деятельности.

9 компаний общего страхования имеют отрицательный доход от андеррайтинга, то есть деятельность по страхованию для таких страховщиков убыточна, 5 из этих компаний перекрывают убытки по страхованию за счет дохода от инвестиционной деятельности, а 4 компании (СК «Коммеск», СК «Тансойл», СК «Фридом финанс иншуранс» и СК «Зерновая страховая компания») даже на инвестициях не зарабатывают достаточно, чтобы перекрыть убыток от основной деятельности, их совокупная прибыль отрицательная.

Из 19 компаний общего страхования, 10 компаний на инвестициях зарабатываю больше, чем на страховой деятельности. Причиной убытков по страховой деятельности, если компания розничная может быть высокий уровень расходов на ведение дела и, в общем, высокий уровень расходов на страховые выплаты по розничным договорам страхования. Также возможны и крупные выплаты по убыткам, как в случае результатов по году для СК «Коммеск».

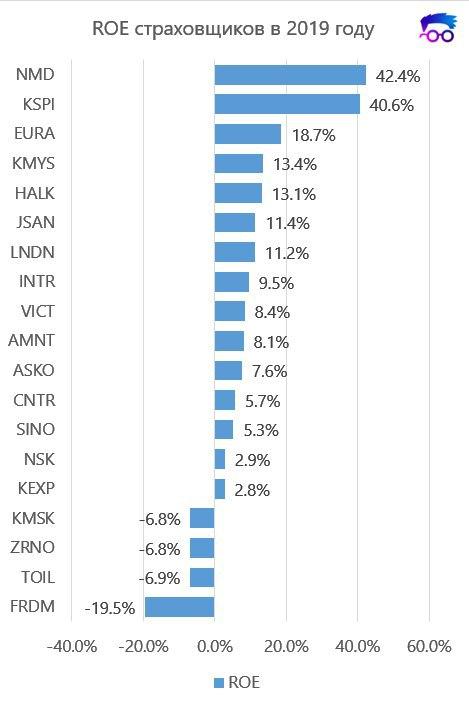

Наличие прибыли показывает эффективность страхового бизнеса, но основной интерес акционеров связан с рентабельностью собственного капитала (ROE) страховой компании, который демонстрирует привлекательность и выгодность инвестиций для акционеров.

За 2019 год средний по рынку общего страхования показатель ROE сложился на уровне 12,2%, что довольно хорошо, учитывая, что на развитых рынках этот показатель ниже 10%. Но вот среди компаний общего страхования в Казахстане это показатель демонстрирует «разброс» в очень широком диапазоне: от 42,4% у СК «Номад иншуранс» до – 19,5% у СК «Фридом финанс иншуранс». Причем из 19 компаний общего страхования только 5 имеют показатель ROE выше среднерыночного, у 10 компаний ROE имеет положительную величину, но ниже среднерыночного уровня, а 4 страховые компании имеют отрицательное значение ROE, то есть фактически «проедают» средства акционеров.

Как можно увидеть на основе приведенных данных, налицо серьезное «расслоение» рынка общего страхования, а учитывая, что глобальная тенденция снижения процентных ставок не минует и Казахстан, то местным страховщикам пора начать повышать андеррайтинговую дисциплину и «ужимать» расходы на ведение дела, чтобы акционеры не начали подумывать о том, как бы «переложить» свои инвестиции в более рентабельный бизнес.

Подготовлено порталом Allinsurance.kz