Хотя в Нацбанке и отчитались о росте кредитования по итогам 2018, из данных регулятора следует, что большая часть банковского ссудного портфеля приходится на весьма рискованные направления, а не на долгосрочное развитие стратегически важных отраслей экономики.

Примечательно, что в пресс-релизе Нацбанка, посвященному итогам в этой сфере, не приводятся данные о годовой динамике объема этого портфеля по итогам 2018. Там лишь говорится, что без учета кредитного портфеля банков, проходящих реструктуризацию и лишенных лицензии, годовой рост кредитования экономики составляет 7,4%.

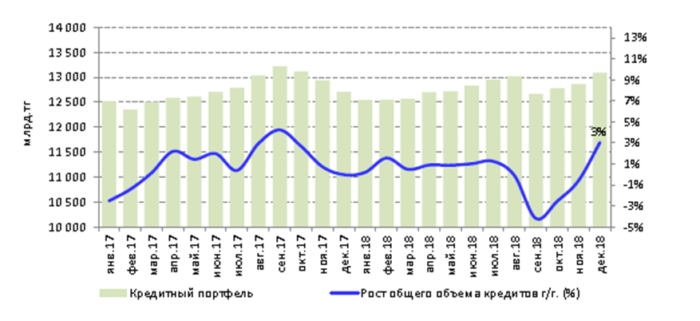

А выкладки аналитиков регулятора на эту тему приводятся главным образом за декабрь. В частности, отмечается, что за последний месяц 2018 объем кредитования экономики вырос на 1,8% — до 13 трлн 91,8 млрд тенге. Хотя в данных оперативной отчетности регулятора по БВУ приводится другая цифра – 13 трлн 762,7 млрд тенге.

В пресс-релизе регулятора также указывается, что объем кредитов юрлиц в декабре увеличился до 7 трлн 789,1 млрд (на 2,5%), а физлиц – до 5 трлн 302,6 млрд тенге (на 0,7%).

При этом объем тенговых кредитов рос гораздо медленнее по сравнению с инвалютными – соответственно, на 1,2% (до 10 трлн 94,3 млрд) и 3,9% (до 2 трлн 997,4 млрд).

Другая особенность – опережающий рост краткосрочных кредитов, объем которых прибавил за декабрь 4,7% (до 1 трлн 987,6 млрд), тогда как долгосрочные займы прибавили 1,3% (до 11 трлн 104,2 млрд).

Еще одна примечательная деталь – снижение кредитования субъектов малого предпринимательства на 2,4% — до 2 трлн 363,9 млрд тенге

Динамика объема кредитования экономики БВУ

Источник: Национальный банк РК

«Бомба замедленного действия»

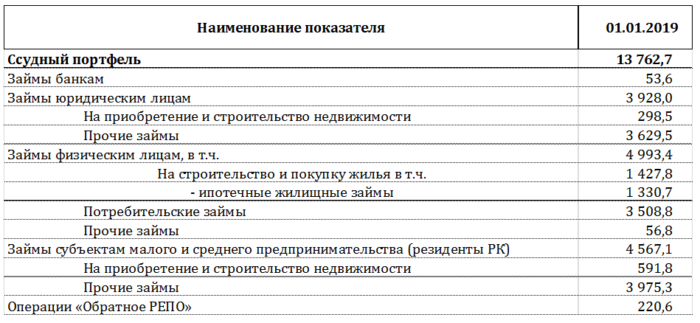

Как бы то ни было, в сводных данных регулятора о структуре и качестве совокупного ссудного портфеля банков второго уровня на начало 2019 обнаруживается, что основная часть выданных кредитов приходится на займы физлицам и субъектам МСБ — то есть на заемщиков с высоким уровнем риска.

Из общего объема этого портфеля в 13 трлн 762,7 млрд тенге на займы населению приходится 4 трлн 993,4 млрд (36,3%), субъектам МСБ – 4 трлн 567,1 млрд (33,1%). На долю кредитов юрлицам — лишь 28,5% от совокупного ссудного портфеля, в абсолютном выражении – 3 трлн 928,0 млрд тенге.

При этом среди банковских займов населению основная часть (3 трлн 508,8 млрд — 70,3%) от их общего объема пришлась на потребительские займы. Несколько лет назад глава государства назвал их «новой бомбой замедленного действия», ибо «возврат их абсолютно неизвестен».

Еще одно рискованное направление кредитования связано с приобретением и строительством недвижимости и жилья

Лидирует в этой сфере население, занявшее на жилищные цели 1 трлн 427,8 млрд тенге. Далее следуют субъекты МСБ, получившие от банков на приобретение и строительство недвижимости 591,8 млрд тенге. Юрлицам было выдано 298,5 млрд тенге.

В общей сложности набирается 2 трлн 318,1 млрд тенге при нынешних весьма туманных перспективах рынка недвижимости. Но и банки можно понять – по большей части сейчас они занимаются перераспределением средств, выделяемых по государственным программам поддержки экономики и населения.

Структура и качество ссудного портфеля БВУ, млрд тенге

Источник: Национальный банк РК

Источник 365info.kz