В августе на рынках, как правило, наступает затишье, но в этом году ничего подобного мы не наблюдаем. Рынки находятся в замешательстве из-за продолжительной эскалации риторики торговой войны между США и Китаем, и инвесторы опасаются, что в будущем это поставит под угрозу рост мировой экономики и спроса.

Мы наблюдаем рост геополитической напряженности после введения США дополнительных санкций против России и Турции, а также возобновления санкций против Ирана. Последнее может привести к назреванию кризиса предложения на рынке сырой нефти, что отвлечет внимание от сегодняшнего негативного воздействия торговой войны на цены.

Одной из недавних проблем, оказавшей сильное влияние на рынки, стал острый финансовый кризис в Турции, разразившийся на прошлой неделе, когда турецкая лира на время потеряла более 35% своей стоимости по отношению к доллару. Предупреждение Европейского центрального банка о потенциальных рисках для европейских банков из-за рушащегося курса лиры привело к падению евро до 14-месячного минимума, придав тем самым еще больше потенциала американскому доллару, который в течение нескольких месяцев сохранял весьма сильные позиции – не в последнюю очередь по отношению к валютам развивающихся рынков.

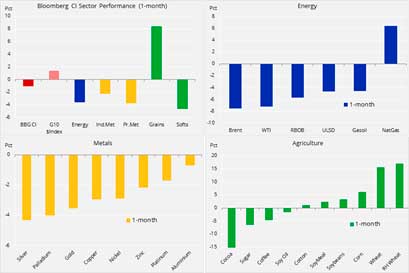

В течение последнего месяца крепкий доллар и разговоры о «торговой войне, ведущей к снижению экономического роста», привели к падению цен на энергоносители (за исключением природного газа), одновременно с этим укрепив положение Китая, в очередной раз инициировавшего крупную программу стимулирования своей экономики.

Это помогло приостановить падение на рынке промышленных металлов, где меди была оказана дополнительная поддержка с точки зрения риска перебоя поставок из крупнейшей в мире шахты в Чили в случае начала там забастовки.

Ввиду ухудшения ситуации с перспективами производства пшеницы в Европе, Австралии и Черноморском регионе мировые цены на эту культуру за последние пару месяцев выросли. Производство пшеницы, кукурузы и рапса в крупных производственных центрах сильно пострадало от сильной жары и отсутствия дождей.

В Дании, где находится штаб-квартира Saxo Bank, было зафиксировано самое жаркое и сухое лето за всю историю наблюдений с 1874 года, что привело к 40-процентному спаду объема производства.

Китайские тарифы на импорт сои из США, недавнее ухудшение состояния посевов в США и вышеупомянутые погодные проблемы во всем мире привели к тому, что рынок сегодня отчаянно нуждается в надежной информации для формирования четких рекомендаций относительно ценовой политики. 10 августа Министерство сельского хозяйства США опубликовало ежемесячный отчет «Спрос и предложение в мировом сельском хозяйстве», в котором были представлены рыночные данные по урожаю, производству и запасам трех основных культур.

Будучи первым докладом этого сезона, включающим в себя обследования на местах сельскохозяйственных культур США, августовский отчет обычно имеет тенденцию приводить к сильным колебаниям цен.

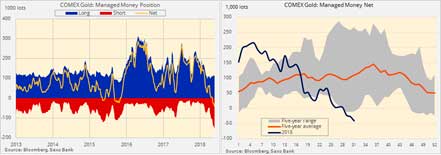

Золото продолжает искать поддержку после двенадцатипроцентного падения со своего апрельского максимума на уровне 1365 долл. США за унцию. На прошлой неделе на рынке опять появились покупатели, поскольку золото продолжило искать поддержку на уровне чуть выше 1200 долл. США за унцию — уровне, который за последние несколько лет неоднократно обеспечивал поддержку золоту.

Источник: Saxo Bank

Очередная проблема поддержки произошла на фоне дополнительного роста доллара, который последовал за усилившимся снижением турецкой лиры. Тем не менее, риск «эффекта домино» от падения лиры помог сформулировать некоторые предложения по поиску защитных активов, чего так не хватало в течение последних нескольких месяцев.

В течение этого времени рынок был сосредоточен на очень высокой корреляции между золотом и китайским юанем, при этом оба актива падали.

На фоне того, что китайский юань устремился к самому низкому уровню недельного закрытия за более чем год, золото, вероятно, продолжит борьбу, если мы не увидим реальную угрозу стабильности европейских банков с наибольшим воздействием на Турцию.

Хедж-фонды продолжали продавать золото в течение последней отчетной недели до 31 июля. Чистая короткая позиция установила новый рекорд увеличившись на 51%, что было вызвано предшествующим увеличением шорта до уровня 153,596, также рекордом. «Быки» пока продолжают контролировать ситуацию, апсайд еще предстоит. Изменение краткосрочного прогноза по доллару или усиленный фокус на поиск защитных активов несет риск для медведей, удерживающих столь крупную позицию.

Сырая нефть все еще «зажата» между двумя противоположными силами. В течение прошлого месяца опасения торговой войны и увеличение поставок со стороны ОПЕК и России помогли снизить беспокойство рынков относительно надвигающегося кризиса предложения, когда США заявили о дополнительных санкциях против Ирана в ноябре. Цена на нефть марки Brent вернулась к нижней границе своего диапазона между 71 и 81 долл. США за баррель, то есть к уровню, который мы указывали в прогнозах на III квартал.

В августовском нефтяном отчете Международного энергетического агентства говорится, что опасения относительно срыва поставок ослабли благодаря росту производства и замедлению спроса во втором и третьем кварталах. В противовес к этому МЭА также отметило, что: «Поскольку нефтяные санкции в отношении Ирана начинают действовать, в сочетании с проблемами производства в других местах, вероятно поддержка глобального предложения может стать довольно проблематичной и будет зависеть от поддержания сопоставимого объема резервных запасов».

Фактическое влияние возобновления санкций против Ирана еще предстоит увидеть, но снижение по верхней планке ожиданий – свыше 1 миллиона баррелей в день – несомненно, оставит рынок слишком напряженным и приведет к повышению цены.

Однако в краткосрочной перспективе борьба за уровень поддержки в 71 доллар США за баррель будет продолжена. Рассматривая позицию по сырой нефти, которая в настоящее время удерживается фондами, мы видим, что рынок слабо подготовлен к дальнейшему снижению. В то время как брутто-длинная позиция (синяя область) была сокращена почти на одну треть с момента рекордного уровня в январе, общая брутто-короткая позиция (красная область) в настоящее время находится на самой низкой отметке за последние шесть лет.

При повышении прогноза мирового спроса на 2019 г. до 1,5 млн. баррелей в день МЭА пока не видит негативного влияния на спрос, вызванного торговой войной. Хотя нельзя исключать долгосрочные риски, мы считаем, что в краткосрочной перспективе фокус будет направлен не только на увеличение рисков проблем с поставками из Ирана, но и на недавние признаки замедления роста производства в США, связанных с продолжающимися ограничениями на строительство трубопроводов.

Источник: Saxo Bank