Ценные бумаги, связанные со страхованием (ILS), сыграли ключевую роль в передаче риска катастроф с рынка коммерческого страхования инвесторам, обеспечив столь необходимые дополнительные возможности (пере)страхования. Уже много лет ведутся разговоры о потенциале кибер ILS для преобразования рынка киберстрахования.

Согласно отчету о кибер ILS компании Lockton Re, сегодняшние рыночные условия позволяют реализовать этот потенциал. Работая с Cybercube Analytics и Envelop Risk, Lockton Re создала широкое рыночное представление по этой теме.

Риск катастрофы стимулирует инновации

В августе 1992 года ураган Эндрю опустошил многие районы Флориды и юга США. Он стал печально известен ужасным разрушением имущества и гибелью людей. Но далеко идущие последствия для отрасли перестрахования сохранялись еще долго после того, как восстановление было завершено.

Это стало переломным моментом для (пере)страховщиков и регулирующих органов - более десятка страховщиков были объявлены неплатежеспособными из-за масштабов убытков, а застрахованные претензии составили более $53 млрд в сегодняшних ценах.

Из-за урагана произошло критическое событие: появление рынка ILS. Это позволило передать страховой риск инвесторам в виде торгуемой ценной бумаги.

ILS сосредоточилась на предоставлении (пере)страховании экстремальных стихийных бедствий и торговле нишевыми сферами (пере)страхования имущественных катастроф до другой важной вехи: значительных совокупных убытков, вызванных ураганами Катрина, Вильма и Рита в 2005 году. Только застрахованные убытки составляли более $98,5 млрд в сегодняшних ценах.

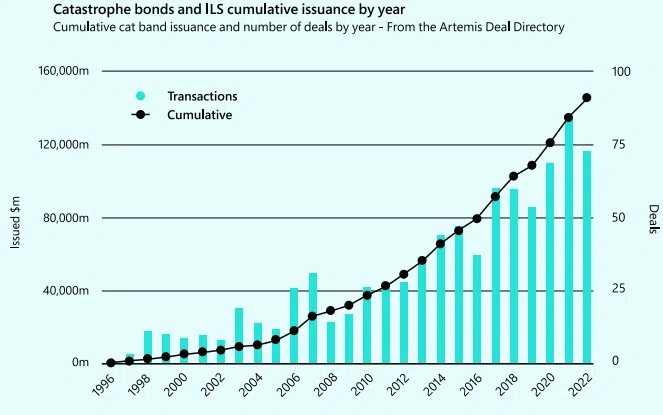

Рынки капитала смогли справиться с последующей нехваткой емкостей и в 2007 году обеспечили критическое вливание более $8 млрд в виде катастрофных облигаций. С тех пор, как показано на графике ниже, рынок ILS рос экспоненциально, и с 2007 года по сегодняшний день общий объем выпуска катастрофных облигаций составил $120 млрд.

Резкий рост рынка ILS за последние 25 лет

Источник: Справочник сделок Artemis.

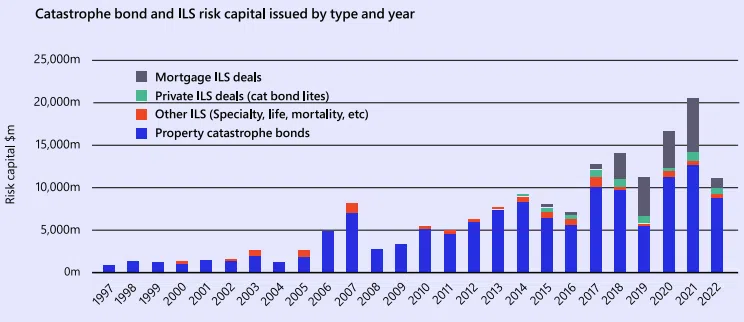

Риски, охватываемые транзакциями ILS, значительно изменились: от пиковых стихийных бедствий, таких как ураганы и землетрясения, до более широких природных опасностей, включая лесные пожары, зимние бури, сильные грозы и наводнения, а также неприродных опасностей, включая ипотечные кредиты, смертность и долголетие.

Потенциал использования киберриска в качестве основы для инвестиций ILS был отмечен еще в 2015 году в прессе страховых компаний, и с тех пор нереализованный потенциал стал предметом многочисленных споров. Эксперты пришли к выводу, что время и рынок подходят инвесторам ILS для полноценного участия в киберстраховании. Одна за другой решаются проблемы, сдерживающие существенное развитие рынка кибер-ILS . По мере того, как рынок киберстрахования созрел, опасения как (пере)страховщиков, так и инвесторов отступают.

За последние несколько лет диапазон опасностей для инвесторов ILS существенно увеличился

Источник: Справочник сделок Artemis.

Натягивание поводка

Рынок киберстрахования значительно изменился за последние несколько лет. Понимание быстро меняющегося характера опасности увеличилось, и теперь в страховой отрасли получено гораздо больше специальных знаний в области кибербезопасности.

Киберстрахование рассматривается многими предприятиями как основное специальное направление страхования, а не как предмет роскоши, и спрос на него продолжает расти. Это позволило провести более сложную оценку угроз, более эффективно общаться с техническими покупателями и обеспечить растущий уровень комфорта для высшего руководства страховщиков.

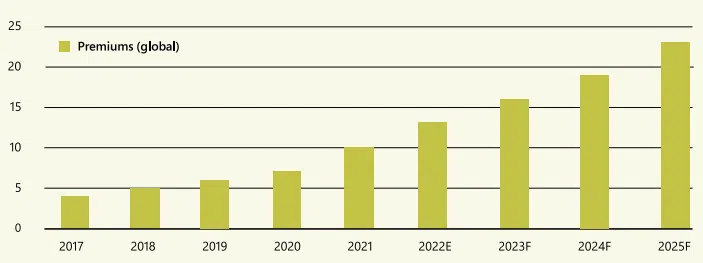

Ожидается, что стремительный рост рынка киберстрахования продолжится в ближайшие годы

E = оценки, F = прогнозы. Оценки/прогнозы Swiss Re включают отдельные/комплексные киберполитики

Источник: Swiss Re Institute

Ожидается, что этот росткиберстрахования продолжится в ближайшие годы. Многогранный ландшафт рисков лучше изучен, как и роль страхования, наряду с техническими и процедурными средствами контроля для защиты компаний и повышения устойчивости к множеству рисков, начиная от мошенничества сотрудников, преступных хакеров и политически мотивированных активистов.

Тарифы выросли в ответ на рост требований, поэтому ценность страхования была продемонстрирована на протяжении многих лет. Целые новые сегменты начинают показывать многообещающие перспективы, такие как киберпродукты для личных линий. В более долгосрочной перспективе некоторые другие направления бизнеса могут быть (частично) включены в сферу кибербезопасности — например, автострахованию необходимо будет учитывать киберугрозу для систем автономного вождения.

Кроме того, существуют широкие возможности для потенциальных покупателей на новых территориях. Продолжающийся рост рынка должен преодолеть опасения в двух областях для его дальнейшего расширения.

Во-первых, привлечение дополнительных финансовых возможностей для поддержки требований платежеспособности по мере роста премий; и, во-вторых, укрепление уверенности в потенциальном недостатке, особенно в том, что касается системного риска.

Эти проблемы взаимосвязаны, и, решая эти проблемы, можно раскрыть огромный неиспользованный потенциал рынка. Остается огромный «разрыв в страховой защите» между текущими уровнями приобретаемой киберстраховки и общими расчетными экономическими последствиями кибератак. Ожидается, что к 2025 году общие убытки от киберпреступлений превысят $10 трлн.

Консенсус по типу триггера

Преимущество ранних транзакций ILS, связанных со стихийными бедствиями, с использованием параметрических триггеров, заключалось в ясности их цели и объема. Если поименованный шторм обрушивался на определенную географическую область с определенной скоростью, производилась выплата.

В кругах киберстраховщиков было много споров о том, как определить аналогичное событие, которое является дискретно идентифицированной страховой опасностью и может быть надлежащим образом измерено.

Одной из проблем было несоответствие ожиданий между потенциальными покупателями средств защиты (спонсорами), которые, с одной стороны, ищут структуры ILS с защитой от любых угроз, и инвесторами, с другой стороны, более заинтересованными в транзакциях, которые включают только очень конкретные, четко определенные киберугрозы.

Покрываемая опасность требует общего понимания ее природы, и определение события является ключевым. Взаимосвязанные технологии работают без перерыва в безграничном мире. В этом сценарии, в отличие от указанных поименованных опасностей, теоретически все киберриски могут распространяться на все компании по всему миру. Поэтому в части киберрисков реальность совсем другая.

Хотя явно существуют некоторые элементы связи между регионами, существует значительная сегментация, встроенная в крупных поставщиков глобальной интернет-инфраструктуры.

Кроме того, существуют присущие культуре различия и адаптации в том, как компании создают и полагаются на различные ключевые технологии, поэтому существует сложное лоскутное одеяло из различных технологий в разных отраслях и регионах, что приводит к гораздо меньшему риску глобального распространения одной уязвимости.

Один из способов ограничить этот риск в контексте ILS — наложить географические условия на транзакцию. В зависимости от портфеля, это может быть ценным способом решения этих проблем.

В мире перестрахования имущества типы триггеров часто делятся на три основные категории: конечный чистый убыток (UNL), параметрический и застрахованный отраслевой убыток (индекс). Все три торгуются в рамках структур перестрахования избыточных убытков, при этом инвесторы ILS могут принимать на себя этот риск различными способами.

Некоторые перестраховочные компании предлагают специализированные посреднические услуги, которые могут предоставить конечным потребителям риска ценные рычаги без права регресса. Другие третьи лица специализируются на предоставлении лицензированных колясок-трансформеров, способных выписывать перестрахование и упаковывать его в ценные бумаги.

Механизмы передачи рисков и связанная с ними рыночная инфраструктура могут быть задействованы и использованы для кибер-ILS, хотя признаются некоторые нюансы киберрисков. Выбор типа триггера будет варьироваться в зависимости от особенностей транзакции, но существует консенсус в отношении того, что каждый из них может служить потребностям рынка киберстрахования в различных контекстах.

Концепция параметрических триггеров естественным образом переносится из сферы недвижимости в мир киберперестрахования. Механика и обоснование не изменились: потребность в независимом, компетентном триггере для определения того, был ли активирован определенный параметрический порог.

Это решение принимается после события, что дает как покупателю защиты, так и инвестору ILS уверенность в размере выплаты. Короткий характер продукта делает его привлекательным для инвесторов, без остаточной неопределенности или затяжного процесса расчета.

Примером киберпараметрического триггера может служить триггер, реагирующий на определенный период простоя облака у конкретного поставщика услуг. Индексы отраслевых убытков для событий киберкатастроф доступны с 2017 года и нравятся некоторым инвесторам ILS, многие из которых уже понимают эту концепцию из продуктов гарантии отраслевых убытков (ILW), которые часто продаются на рынке имущественных катастроф.

Возврат ILS замедлился в последние несколько лет из-за увеличения числа стихийных бедствий

Развитие убытков с течением времени для киберсобытий в механизмах выпуска обеспечения этих контрактов является проблемой, которую необходимо решать заранее. Цель состоит в том, чтобы найти баланс между потребностью покупателей в защите и потребностью продавцов в высвобождении залога по истечении соответствующего периода времени после события.

UNL, пожалуй, самый сложный для инструментов кибер-ILS. Привлекательность покупателей для этого типа триггера очевидна: предпочтение отдается передаче риска с высокой степенью уверенности в том, что выплата будет соответствовать фактическим понесенным убыткам. Однако инвесторы ILS могут проявлять осмотрительность по нескольким причинам.

Во-первых, у непосвященных может сложиться неправильное представление о том, что киберпокрытие является нечетким или аморфным. Однако реальность сильно отличается. Формы полисов киберстрахования со временем совершенствовались за счет сближения стандартизированных видов покрытия, предлагаемых в большинстве продуктов.

Имея за плечами двадцатилетний опыт убытков, отрасль со временем прояснила намерения и расширила покрытие. Ключевые исключения также становятся более стандартизированными, особенно для таких системных событий, как война, сбой критической инфраструктуры и кибероперации при поддержке национальных государств.

Во-вторых, некоторых инвесторов ILS может отпугнуть более длительный период развития убытков по искам об ответственности перед третьими лицами (TPL).

Хотя для полного развития потерь TPL может потребоваться больше времени, чем для потерь первой стороны, исторические крупные киберсобытия обычно быстро исчерпывали свои программы киберстрахования из-за значительных элементов потерь первой стороны. Таким образом, сторонние элементы были ограниченными компонентами общей суммы убытков.

Киберстрахование, как правило, оформляется на основе претензий, что естественным образом сокращает хвост разработки для всех убытков, как первых, так и третьих лиц. С некоторыми ограничениями согласованные механизмы высвобождения залога могут позволить эффективно высвобождать капитал.

В конечном счете, степень, в которой сообщество ILS использует каждый из трех типов триггеров, будет зависеть от нескольких факторов. Обучение киберрискам и базовым страховым покрытиям является ключевым для новых инвесторов, и для должной осмотрительности потребуется время.

Цена, очевидно, имеет первостепенное значение: покупатели защиты будут ожидать скидки по сравнению с ценой UNL в обмен на принятие базисного риска, связанного с параметрическими и индексными продуктами, которые могут не оправдать ожиданий продавцов даже на жестком рынке перестрахования.

Рынок киберстрахования будет продолжать расти, и проникновение страхового рынка увеличивается как на устоявшихся, так и на развивающихся рынках. Существуют пределы возможностей традиционного рынка, чтобы удовлетворить этот дополнительный спрос, и каждый из этих триггеров кибер-ILS играет свою роль.

Понимание системного риска

Атака NotPetya 2017 года наиболее близка к киберкатастрофе. Экономические потери составили около $12,5 млрд (в ценах 2022 года) в результате разрушительного вредоносного ПО, которое удалило данные и привело к сбою систем нескольких глобальных компаний, включая Maersk, Mondelez и Fedex. Большинство убытков либо не были застрахованы, либо не покрывались специальными полисами киберстрахования.

Это продемонстрировало возможность катастрофических убытков и привлекло внимание специалистов по управлению киберуязвимостью и групп моделирования в страховой отрасли.

Инвесторы наиболее открыты для потенциальных инвестиций, когда реалистичные сценарии стихийных бедствий (RDS) имеют три специфические характеристики: во-первых, сценарии, которые могут быть максимально четко определены в момент совершения сделки; во-вторых, те, которые могут быть изолированы после события; и, наконец, те, которые имеют быстрое решение с точки зрения урегулирования претензий.

В сообществе киберстраховщиков наблюдается растущее сближение при поддержке регулирующих органов в отношении типов событий, которые с наибольшей вероятностью повлияют на отрасль с точки зрения частоты и серьезности убытков, связанных с кибербезопасностью.

Три категории катастрофических событий наиболее распространены в том, как они оцениваются регулирующими органами и портфельными риск-менеджерами:

- широко распространенная утечка данных у поставщика критически важных технологий, такого как служба электронных платежей;

- вредоносная атака (которая может включать программы-вымогатели) на ключевого поставщика программного обеспечения цепочки поставок;

- отключение облачных сервисов (отключение доступа пользователей к критически важным сервисам).

Эти сценарии, хотя и обязательно редуктивные по своей природе, сводят бесконечный набор перестановок потенциальных участников угроз, векторов угроз и результатов в удобоваримом формате, который можно анализировать и сравнивать как между сценариями, так и во времени.

Цель состоит в том, чтобы создать относительные ориентиры для сравнения портфелей, а также создать общий лексикон и понимание рисков между контрагентами. Одним из основных источников улучшения понимания системного риска были инвестиции и разработка моделей киберкатастроф, которые в настоящее время тщательно изучаются в течение нескольких лет и получают все большее признание.

Зрелость модели ILS

Некоторые инвесторы ILS считают, что убытки от кибер (пере)страхования по своей сути не поддаются моделированию и что страховщики кибербезопасности не имеют средств для адекватной количественной оценки риска. В дополнение к данным, собранным (пере)страховщиками, был достигнут бесспорный прогресс в методологии и данных, которые поддерживают модели катастроф киберрисков.

Первоначальные модели были несколько упрощенными и детерминированными, основанными на агрегированных данных о доле рынка сверху вниз относительно масштаба потенциального события. Кибермоделирование эволюционировало в том, как оно определяет киберсобытия, создавая четкие различия между киберугрозами и соответствующим образом корректируя методологии моделирования.

В последние годы улучшенные технологии сканирования и сбора данных помогли создать надежные наборы данных, которые выявляют зависимости между компаниями и технологиями, на которые они полагаются. Модели теперь могут отображать статистический анализ, основанный на актуарных вероятностных методах, чтобы показать диапазон потенциальных результатов, эффективно иллюстрирующих застрахованные риски.

Был разработан более сфокусированный набор сценариев, основанный на рыночном спросе, который отражает ключевые приоритеты кибер (пере)страховщиков. Они также эволюционировали, чтобы более точно отражать новые страховые продукты и конкретные виды покрываемых расходов.

Структурированный подход к анализу потенциальной частоты, охвата, масштабов воздействия и серьезности обеспечивает воспроизводимую и масштабируемую модель для рынка и инвесторов ILS. Были приложены большие усилия для обучения потенциальных инвесторов, которые, как правило, не являются специалистами в области киберрисков. Укрепление уверенности и доверия к используемым моделям является краеугольным камнем принятия инвесторами пороговых значений, при которых возникает риск, и связанного с ними ценообразования.

Переговоры построены на словаре традиционного управления катастрофами, и достигнут значительный прогресс. В настоящее время растет критическая масса инвесторов, которые ищут новые способы извлечения выгоды из различных видов секьюритизации риска катастроф.

Постоянные инвестиции в модели киберкатастроф продолжаются, а цикл разработки обновлений сокращается. Одной из областей, на которые следует обратить внимание в течение следующих нескольких лет, является переход от ряда отдельных событий киберкатастроф к зонтичным категориям типов событий киберкатастроф, которые охватывают более широкий набор групп.

Превращение данных в понимание риска

Еще в 2006 году фраза «данные — это новая нефть» впервые была приписана британскому математику Клайву Хамби. Более 15 лет спустя эта аналогия в целом сохранилась, поскольку, если ее потенциал не используется за счет усовершенствования и инноваций продукта, исходный материал данных имеет ограниченную ценность в необработанном состоянии.

Инвесторы ILS выражают обеспокоенность по поводу недостаточности данных для калибровки моделей киберубытков. Тем не менее сегодня полисы обеспечивают покрытие во всех отраслевых вертикалях для широкого круга страхователей на всех континентах, и существуют данные о рисках и убытках за более чем 20 лет, с помощью которых (пере)страховщики могут формировать свое мнение о киберрисках. На начальных этапах развития рынка страховщики сотрудничали с перестраховщиками, используя квотное перестрахование для передачи и распределения рисков.

Благодаря прямому просмотру каждого основного требования и полиса, на которые распространяются контракты о доле квот, первопроходцы в области перестрахования киберрисков смогли собрать исчерпывающие данные, охватывающие большую часть рынка.

Киберриск по своей сути обусловлен данными, и многие его аспекты имеют цифровой след. Лучшие операторы в этой области создали зрелые аналитические возможности, основанные на этих данных, с машинным обучением, наукой о данных и статистическими методами, способными количественно оценить потенциальные потери.

Еще одна проблема, которую часто поднимают инвесторы ILS, заключается в том, что даже при наличии обширных наборов данных невозможно с какой-либо степенью точности количественно оценить киберриск из-за его динамичного и постоянно меняющегося ландшафта угроз.

Существуют неотъемлемые проблемы оценки катастрофических киберугроз, поскольку инструменты, методы и процедуры субъектов угроз часто меняются. Это постоянное перетягивание каната между злоумышленниками и защитниками сетей.

В результате исторические данные об убытках менее ценны для (пере)страховщиков, оценивающих частоту и серьезность рисков, по сравнению с более стабильными рисками. Это правда, что это состояние непрерывности является одним из самых больших различий между риском имущественной катастрофы и кибербезопасностью.

В то время как риск землетрясений и ураганов остается относительно стабильным с течением времени, киберриск кажется хаотичным и непредсказуемым. Нет недостатка в доступных источниках данных о кибербезопасности, таких как сканирование сети, отслеживание цепочки поставок, а также программного обеспечения для обнаружения конечных точек и реагирования на них.

Задача состоит в том, чтобы использовать правильную комбинацию данных, чтобы превратить их в понимание, чтобы можно было принимать более эффективные решения о размещении капитала. Создание экосистемы поставщиков данных по разным категориям обеспечивает существенное повышение точности и достоверности выходных данных.

АВТОРЫ: Оливер Брю, руководитель практики кибербезопасности Lockton Re, Зак Бреслин, руководитель направления Lockton Re Capital Markets, Дэвид Росс, исполнительный вице-президент Envelop Risk компании ILS & Capital, Бриттани Бейкер, вице-президент CyberCube по консалтингу в области решений, Иветт Эссен, руководитель отдела аналитики CyberCube.

Перевод с англ. подготовлен порталом Allinsurance.kz