Сама стихия учит нас!

Ряд событий прошлых лет, существенно повлиявших на мировой страховой сектор, в ещё большей мере затронул рынок перестрахования, ориентированный в большей степени на покрытие катастрофических рисков.

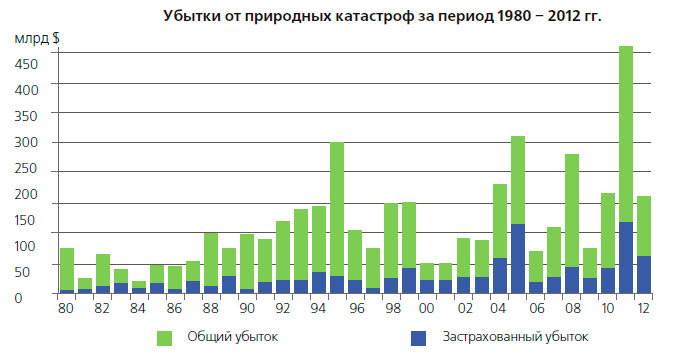

Ураганы, наводнения, засухи и землетрясения привели к беспрецедентным выплатам страховщиков США, Европы и Юго-Восточной Азии. Согласно данным "Munich Re", экономический ущерб от катастрофических событий только за 2012 год составил порядка $160 млрд, при этом страховые убытки оцениваются в размере $65 млрд.

Экономический ущерб от одного только урагана «Сэнди» в США в октябре минувшего года составил порядка $50 млрд. Половину этой суммы составила доля страховщиков, в частности на долю нашей компа-нии "AIG" пришлось около $2 млрд.

Другие катастрофы, нанёсшие значительный урон экономике западных стран в последние годы,

также характеризуются существенной разницей между ущербом и понесёнными страховыми убытками.

Риски для Казахстана

Страхование и перестрахование катастрофических рисков для Казахстана остаётся крайне актуальной задачей. Как и значительная часть Центральной Азии, определённые территории страны находятся в зоне повышенной сейсмической активности. И одним из главных катастрофических рисков здесь остаётся

вероятность разрушительного землетрясения в южной его части, так называемых зонах новейшего горообразования.

Фактически Алматы и Алматинская область стоят на разломах, и если в 2012 году большинство зафиксированных здесь ощутимых землетрясений являлись транзитными, прогнозировать пики сейсмической активности даже на ближайшее будущее специалисты не берутся. Кроме того, на территории только Алматинской области сосредоточено большое количество ледников, моренных озёр, селевых бассейнов и селевых очагов.

В бывшем Советском Союзе сейсмическую активность измеряли по 12-балльной международной шка-

ле MSK, и в стандартах строительства в обязательном порядке учитывалась сейсмостойкость. Строительные нормативы и сейчас разрабатываются с целью минимизации человеческих жертв при наступлении катастрофических событий, но, тем не менее, далеко не все здания соответствуют существующим нормам сейсмической устойчивости.

Опыт землетрясений в Чили, Новой Зеландии, Италии и Японии показал, что многие нормы и стандарты должны быть серьёзно пересмотрены, а контроль за их исполнением многократно усилен.

Страховщикам и перестраховщикам важно иметь в распоряжении актуальные прогнозы потенциальной интенсивности катастроф и наносимого ими материального ущерба, подлежащего покрытию. Существующие модели по прогнозированию и расчёту вероятных убытков от катастрофических рисков требуют серьёзных доработок. В строительной отрасли крайне необходимы актуальные карты сейсмического микрорайонирования по крупным центрам, что предотвратит появление новых и позволит укрепить или ликвидировать действующие объекты на заведомо опасных участках.

Прежде всего актуальной зоной исследования является южная сто-лица, жители которой в общем-то привыкли сидеть на пороховой бочке и редко отдают себе отчёт в необходимости страховой защиты своей жизни и имущества в случае наступления землетрясения. Ввиду

возобновления интенсивного строительства в Алматы актуальным для (пере)страховщиков является вопрос правильной оценки аккумуляции рисков.

Несмотря на то, что страховые резервы отечественного рынка значительно выросли за прошедший год, составив порядка $900 млн, данный объём недостаточен для покрытия возможных масштабных последствий наступления катастрофических событий, вследствие чего актуальным является вопрос дальнейшего интегрирования отечественного страхового рынка в международный рынок перестрахования крупных рисков.

Ставки по катастрофическим событиям имеют тенденцию к дальнейшему росту на 5-10 %. При этом возможно, что дополнительная ёмкость (как страхового, так и перестраховочного рынков) будет в большей степени ориентирована на риски некатастрофического характера.

Источник: © 2013 «Munich Re», Geo Risks Research, NatCatSERVICE. As of January 2013. Insurance Information Institute

Что нужно делать отечественным страховщикам?

В первую очередь – уделять должное внимание мониторингу и совершенствованию моделей расчёта последствий катастрофических событий. Во-вторых, на основе результатов нескольких моделей расчётов и прогнозов разрабатывать собственные механизмы оценки последствий землетрясений и других катастроф с учётом текущих событий в мире. И наконец со всей ответст-венностью отнестись к выбору перестраховщика, гарантирующего стабильную глобальную экспертизу и имеющего опыт в урегулировании крупных убытков.

Очевидно, что на этом пути каждая компания будет разрабатывать и применять различные механизмы оценки рисков, и основным крите-

рием успеха здесь будет опыт в эффективном и быстром урегулировании крупных убытков катастрофического характера.

Предоставляя нашим партнёрам и клиентам практические рекомендации в целях снижения возможных убытков, в "AIG" мы полагаемся на внедрение новых и совершенствование действующих систем и программ

в подразделениях по анализу андеррайтингового портфеля, моделирование катастрофических событий и риск-инжиниринг, основанный на статистике роста числа событий и убытков по ним.

Источник: Журнал «Рынок страхования», № 7-8 (106-107) Июль-август 2013 г.