Как мировой финансовый кризис, начавшийся с ипотечного рынка в Соединенных Штатах, может повлиять на ситуацию в российском страховании и перестраховании? Что думают страховщики по поводу убытков от пожаров в секторе жилой недвижимости в США и их последствий? Является ли страховой сектор в большей или меньшей степени, чем другие финансовые рынки, защищенным от проявлений системных экономических кризисов?

Разворачивающийся в Америке с прошлого лета ипотечный кризис затронул и страховые компании, поскольку данный риск был покрыт американским страховым рынком. Сразу скажу, что мы категорически не разделяем радикальных версий об этих убытках, касающихся возможных поджогов как своеобразного «способа борьбы» с кризисом на рынке недвижимости. Несколько случаев, когда люди вместо того, чтобы платить за ипотеку, поджигали дома (в Детройте, в черных районах, стагнирующих после ухода автомобильной индустрии) - это единичные преступления, которыми занимается полиция, но это отнюдь не система. Цены на недвижимость упали, платить за ипотеку многим стало нечем – вот так и разворачивался кризис, страховые компании же начали вовлекаться в него одними из последних.

Еще более неправильно в анализ этого же системного кризиса включать убытки на другой территории – по пожарам в Калифорнии. Там пожары были вызваны природными случаями, поджоги тут вообще ни при чем. И снижения цен на недвижимость в тех южных районах, о которых писали в прессе в связи с домами голливудских знаменитостей – абсолютно не наблюдается, причем цена держится на высоком уровне вне зависимости от того, оплатят ли страховщики эти убытки. Но, как все понимают, в проблемном секторе недвижимости, расположенном севернее, где все подешевело более чем на 30 %, пострадавшие с Юга ничего покупать все равно не будут.

Зато на перестраховочном рынке уже в начале 2008 года, когда все эти убытки еще фактически не были урегулированы, цены уже заметно пошли вверх - за счет ожиданий. Казалось бы, в Калифорнии что-то горит постоянно (просто пожаров таких масштабов, как случившиеся прошлой осенью, никогда не было), поэтому теоретически большое количество пожаров и так должно быть заложено в страховом тарифе. Однако логика американского страхового рынка особая, отличающаяся от привычной нам европейской модели, там все происходит несколько иначе.

В мире есть два подхода к ведению страхового дела: европейский и американский. Подход американских компаний прост - они приходят в тот сектор, где можно реально собрать большой объем премии, дают такой тариф, чтобы быстро это сделать, а как только дальше всети бизнес становится невыгодно, они оттуда уходят. И цикл этот равняется примерно 7-8 годам. Все основные перестраховочные емкости для цедентов США, главные центры американского перестрахования находятся на Бермудах, в оффшоре. И все национальные компании достаточно молоды, самая крупная и известная из них - это AIG, которую 50 лет назад возглавил Морис Гринберг.

Европейская страховая культура совсем другая. Здесь много старых и крупных компаний - начиная от лондонских синдикатов и заканчивая крупнейшими мировыми перестраховщиками Munich Re, Partner Re, Swiss Re, Gannover Re и т.п., а также крупнейшие страховые компании Allianz, Generali, AXA и т.д. Какая-то доля ответственности по американским ипотечным рискам была перестрахована и у них, поэтому кризис через перестрахование затронет и Европу.

Относительно свободна от влияния этого кризиса Россия, по той простой причине, что у нас по входящему перестрахованию из США принимала риски только одна компания - Ингосстрах. Но в нашем портфеле эти риски занимают тысячные доли процента (как и по башням-близнецам Всемирного Торгового центра из российского рынка мы оказались единственными, кто выплачивал убытки, и доля там тоже была невысокой - порядка 300 тысяч долларов).

Российские страховщики пострадают потом, когда закончится 7-8 летний цикл в США. Но уже сейчас американские актуарии проведут анализ 2007-2008 годов и просчитают, что поскольку в цене перестрахования этого риска ничего подобного заложено не было, то цены на перестрахование в 2009 года пойдут вверх. Причем данные ценовые колебания не всегда корректны по масштабам, часто убытки в повышение тарифа закладывается, что называется, с запасом. Европейские перестраховщики относятся к этому как к технологии, и в целом стараются повышать тарифы обоснованно: раз возникли риски – надо нормально оценить стоимость перестрахования. А вот американский подход иной, у американских перестраховщиков действительно бывают ценовые «пики» и резкие колебания.

Получается, что в данном случае российскому рынку изолированность от входящего потока рисков по мировым каналам перестрахования пошла, в определенном смысле, на пользу. Если по аналогии вспомнить кризис 1998 года, в нем пострадали ведущие крупнейшие российские банки (в основном из первой десятки), поскольку они были наиболее активны в ГКО-ОФЗ и в привлечении средств из иностранных банков. А банки второго уровня не имели этих денег, поэтому когда государство объявило мораторий, то, естественно, кросс-дефолт возник у лидеров, а более мелкие банки не рухнули.

В то же время, я бы призвал аналитиков воздержаться от абсолютно некорректного сравнения системы межбанковского кредитования и перестрахования. Внешне сходство есть – это инструменты, способные при кризисе затронуть интересы многих операторов рынка одного за другим по цепочке, но это сходство обманчиво. В системе межбанковского кредитования работает среднесрочная, краткосрочная и мгновенная ликвидность: вы обязаны сегодня отдать деньги. А в перестраховании работает теория вероятности, то есть оценивая возможное состояние риска, перестраховщик может принять ответственность, к примеру, на миллион долларов. Для банкира миллион долларов - это серьезная сумма, а для перестрахования – вообще ничто, потому что банкир, одалживая его другому банкиру, рискует сразу на весь миллион, а у должника возникает обязательство на миллион. Перестраховщик же, получив от другой компании ответственность на миллион долларов только когда-то в будущем, если что-нибудь случится, может столкнуться с необходимостью произвести выплату на этот миллион. В перестраховании риск контрагента - вероятностный, а на межбанковском рынке – это риск стопроцентный, детерминированный. И на рынке межбанковского кредитования, если начинает разворачиваться кризис, деньги кончаются у всех банков одновременно. Другое дело, что для перестраховочного рынка несут существенную угрозу катастрофические и кумулированные риски, но и они точно так же могут быть подсчитаны. А далее страховой компании нужно просто разложить свою перестраховочную защиту по различным партнерам с учетом риска кумуляции, это скорее технический и методологический вопрос.

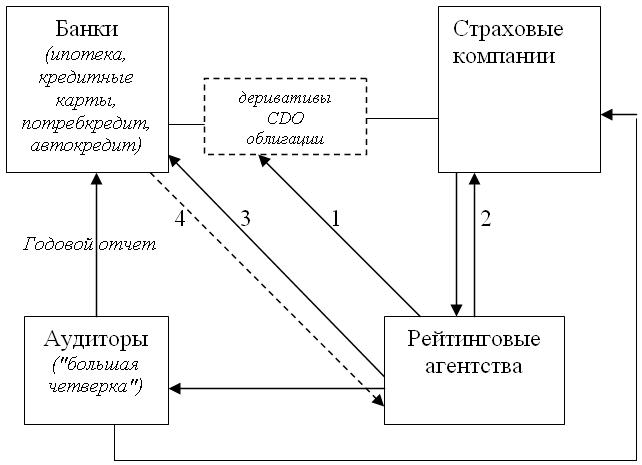

Перестрахование – вообще не самый главный канал, по которому страховые компании вовлекаются сейчас в разворачивающийся финансовый кризис. Гораздо более опасным фактором в ближайшее время станет динамика рейтинговых оценок. Об этом сейчас мало кто реально говорит и понимает глубину опасности, которая имеет к тому же цикличный характер. На схеме 1 показаны основные будущие участники кризиса. Во-первых, это банки с их основными направлениями деятельности, которые охвачены кризисом:

- ипотека;

- потребительское кредитование;

- кредитные карты;

- автомобильные кредиты.

На схеме показаны также операции по деривативам, облигациям, CDO.

Во-вторых, это страховые компании.

Кроме того, в схеме активно задействованы рейтинговые агентства и аудиторские фирмы «большой четверки».

Схема 1.

«Бомба» заключается в этой модели взаимодействия, а не в том, о чем сейчас пишут. События будут разворачиваться следующим образом. Действие № 1: сейчас рейтинговые агентства понизили рейтинги облигаций, CDO и т.д. Страховым компаниям, которые участвовали в страховании этих рисков (на сегодня это три достаточно крупные компании) тоже понижается рейтинг (действие № 2). Понижение рейтинга означает, что объемы активов банков, которые были застрахованы, также пересматриваются – и намного снижаются. Автоматически (действие № 3) идет понижение не только и не столько собственно рейтинга, но вообще тотальный пересчет размера активов банков в сторону понижения, которое будет неизбежно отмечено рейтинговыми агентствами. Неважно даже, произойдет при этом существенное понижение рейтинга или нет, самое страшное будет не в этом. Масштабы этого явления даже предположить сегодня трудно. Самое плохое, что на фоне тотального падения активов банкам нужно будет готовить годовые отчеты. Несложно представить, какое отношение сейчас, после всех рисков и скандалов, будет к банкам у аудиторов - максимально жесткий подход, в отчетах все будет переоценено. Это вызовет действие № 4: рейтинговые агентства увидят, что аудитор еще понизил активы, и вот тогда уже точно понижение рейтинга банков пойдет очень жестко. А страховые компании по цепочке получат и изменение качества своего портфеля инвестиций, осуществляющихся в этих банках, и ухудшение рисковой ситуации. И этот круг может пройти несколько раз: сначала понижается рейтинг активов, затем аудитор фиксирует новые убытки, рейтинговое агентство это видит и понижает рейтинговые баллы, а потом банк автоматически обязан пересмотреть при понижении рейтинга свою защищенность, но страховая компания оказывается в ситуации, когда эти вновь возникшие риски она не защищала. И этот круг может пройти до 3 раз за один год. Эксперты с Уолл-Стрита утверждают, что начнется этот процесс уже в апреле текущего года, после публикации годовых отчетов банков и страховых компаний. Вот в этом, на мой взгляд, и заключается главная опасность развития ситуации для банков и страховщиков.

Таким образом, развертывание кризиса по вышеуказанному циклу действительно способно охватить широкий круг участников, включая международные страховые организации.