PC: В нашей стране с 1 января 1997 года осуществляется обязательное страхование гражданско-правовой ответственности владельцев транспортных средств (ОС ГПО ВТС).

И надо отметить, что Казахстан стал одним из первых государств на постсоветском пространстве, внедрившим ОС ГПО ВТС и на сегодняшний день этот класс страхования у нас является самым массовым, что оказывает существенное влияние на деятельность определённой части страховых организаций и на формирование мнения населения о страховых организациях республики. Последнее обусловлено тем, что большинство населения страны получает информацию о страховании именно через этот вид обязательного страхования, поскольку по нему происходит большое количество страховых случаев и он затрагивает интересы не только страхователя, но и третьих лиц, пострадавших в результате дорожно-транспортных происшествий.

В настоящее время в большинстве стран ОС ГПО ВТС проводится в обязательной форме. Это обусловлено стремлением государства предоставить потерпевшим в дорожных авариях гарантию возмещения причинённого им вреда. При этом необходимо отметить, что за счёт охвата объектов страхования обязательная форма его проведения отводит данному виду страхования одно из ведущих мест в общем объёме собираемых страховых премий.

Особенностью ОС ГПО ВТС является то, что оно имеет целью не только защиту страхователя от финансовых потерь, как другие виды страхования, но и защиту имущественных интересов третьих лиц, которым был нанесён вред в результате дорожно-транспортных происшествий. Кроме того, на протяжении более 10 лет этот класс на страховом рынке является самым динамично развивающимся, но в то же время очень острая внутри него конкуренция подчас приводит не к улучшению условий для страхователя, а к ценовому демпингу, неконтролируемому росту расходов страховщиков, снижению доходности и, как ни парадоксально, - к снижению имиджа страхового рынка, несмотря на все усилия страховщиков и регулятора направить развитие в цивилизованном русле. Для объяснения рыночных трендов есть вполне объективные причины, рассмотрим подробнее основные.

Страховые премии

По состоянию на 01.01.2015 г. лицензии на осуществление обязательного страхования гражданско-правовой ответственности владельцев транспортных средств имеют 23 из 35 страховых организаций (8 компаний являются компаниями страхования жизни), то есть практически все компании отрасли страхования жизни принимают участие в страховании по этому классу. Активное развитие данного вида обязательного страхования подтверждает рост количества заключенных договоров страхования, динамика которого приведена в таблице 1.

Таблица 1. Динамика прироста количества автотранспортных средств и проникновение страхования в Республике Казахстан

|

|

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014** |

|

Наличие автотранспортных средств, тыс. единиц |

1433,2 |

1492 |

1752,5 |

2131,9 |

2625,7 |

3080,2 |

3162,4 |

3579,2 |

4066,2 |

4169 |

4229,4 |

более 4500 |

|

Прирост количества автотранспортных средств, в % |

|

4,1 % |

17,5 % |

21,6 % |

23,2 % |

17,3 % |

2,7 % |

13,2 % |

13,6 % |

2,5 % |

1,4 % |

|

|

Количество заключенных договоров страхования ОС ГПО ВТС*, в тыс. ед. |

859,7 |

1247,1 |

1515,1 |

1812,9 |

1995,5 |

1852,4 |

1958,8 |

2414,4 |

3211,1 |

3907,1 |

4572,1 |

4761,4 |

|

Прирост количества договоров страхования ОС ГПО ВТС, в % |

|

45,1 |

21,5 |

19,7 |

10,1 |

-7,2 |

5,7 |

23,3 |

33,0 |

21,7 |

17,0 |

4,1 |

|

Уровень покрытия страхованием*, в % |

60,0 |

83,6 |

86,5 |

85,0 |

76,0 |

60,1 |

61,9 |

67,5 |

79,0 |

93,7 |

108,1 |

более 100 |

Источник: данные Национального Банка Республики Казахстан.

* Представленные данные не в полной мере отражают статистику по уровню покрытия страхованием, поскольку данные по количеству заключенных договоров охватывают все договоры, заключенные в указанный период и не учитывают статистики по расторгнутым и перезаключенным договорам по одному и тому же транспортному средству.

** Данные представлены на основе экспертной оценки, поскольку официальные статистические данные по количеству зарегистрированных в Республике Казахстан автотранспортных средств на момент подготовки статьи отсутствуют.

Несмотря на волатильность показателей прироста количества автотранспортных средств, который по большей части связан с экономической ситуацией в стране, рост количества договоров страхования по классу ОС ГПО ВТС держится на уровне не менее 10 % (исключение составляет период кризиса 2007 - 2008 годов). Такие показатели обеспечивают довольно высокий уровень покрытия страхованием - не менее 60 % в период финансового кризиса, а в последние годы этот показатель приблизился к отметке 100 %. Из данных, представленных в таблице 1, видно, что уровень покрытия страхованием в последние два года превышает 100 %, что свидетельствует об активизации процесса купли-продажи автотранспортных средств и смены владельца (доступная статистика не содержит информации о расторгнутых договорах по ОС ГПО ВТС), но в любом случае тенденция приближения к максимальной отметке в части покрытия страхованием - налицо.

Учитывая замедление прироста количества автотранспортных средств вследствие экономических причин, можно прогнозировать достижение «потолка» в части прироста количества договоров страхования и, соответственно, замедление темпов роста страховых премий. Объективно рост объёма страховых премий по ОС ГПО ВТС может в настоящий момент поддерживаться только за счёт изменения минимального расчётного показателя (МРП), который применяется для расчёта страховой премии. Но наличие стимулирующей системы "бонус-малус", в результате применения которой «безаварийный» автовладелец может рассчитывать на скидку со стоимости страхового полиса, может привести к стагнации роста объёма премий. В таблице 3 приведены данные по распределению действующих договоров по классу ОС ГПО ВТС по классам "бонуса-малуса" (без учёта договоров с юридическими лицами, для которых участие в системе "бонус-малус" не предусмотрено). Из приведенной статистики видно, что более 80 % автовладельцев на сегодняшний день получают скидки при расчёте стоимости страхового полиса более 5 %, а через 2 года некоторые автовладельцы (около 5-10 %) будут получать скидку в размере 50 % от стоимости полиса.

Применение системы "бонус-малус" по предоставлению ценовой скидки от стоимости полиса было оправданно на начальном этапе (200 8 - 2010 годы), когда стоимость страхового полиса выросла в среднем в 2,2 раза после пересмотра тарифов с 1 января 2008 года, что в сочетании с финансовым кризисом стало причиной падения количества договоров по ОС ГПО ВТС на 7,2 % в 2008 году. Рост стоимости страхования стал толчком к росту страхового мошенничества, что наряду с отказом от страхования стало причиной отката уровня покрытия страхованием автовладельцев на показатели 2003 года.

После того, как прошёл «ценовой шок», реально заработала система оформления страхового полиса в режиме реального времени через запрос данных из Единой страховой базы данных (ЕСБД) и была ужесточена административная ответственность за уклонение от обязательного страхования в 2010 году, система "бонус-малус" как стимулирующий фактор была оценена страхователями. Но для страховщиков всегда было понятно, что основным стимулирующим к безаварийной езде фактором является административное наказание за совершение ДТП, а не ценовые скидки. Подтверждением этого факта может служить данные о договорах страхования с классом "малуса" (выше 3 класса), количество которых составляет всего 0,68 % от общего числа договоров по ОС ГПО ВТС, а также данные о средней сумме страхового убытка, которая в 2014 году составила около 292 тыс. тенге. Иными словами, виновнику урегулировать мелкое ДТП с участием страховщиков просто не выгодно, поскольку сам процесс занимает длительное время, влечёт административную ответственность вплоть до лишения прав управления транспортным средством, но и, конечно же, удорожает стоимость страхового полиса на ближайшие три года. Но если бы дело было только в стоимости полиса ОС ГПО ВТС, то количество страховых случаев было бы значительно выше и средняя стоимость убытка приближалась бы к 150 тыс. тенге, как раз к уровню ценового порога, который предполагался для упрощённой системы оформления ДТП через применение европротокола.

Так что на сегодняшний день рассматривать систему "бонус-малус" как фактор, сдерживающий аварийности и, соответственно, убыточност,ь было бы неправильно. Скорее всего, система "бонус-малус" может служить своеобразным резервом роста объёма страховых премий, который реализуется в случае отмены системы ценовой скидки (бонуса), но при этом имеет смысл модернизировать систему "малуса" с учётом фактического размера убытка, причинённого виновником ДТП. Наличие такой «подушки безопасности» в виде 10-12 % от существующего объёма страховых премий по ОС ГПО ВТС (именно таким будет рост объёма страховых премий в случае отмены системы бонуса) может сыграть существенную роль в снижении уровня выплат, которые за последний год выросли на 32 % (см. таблицу 2).

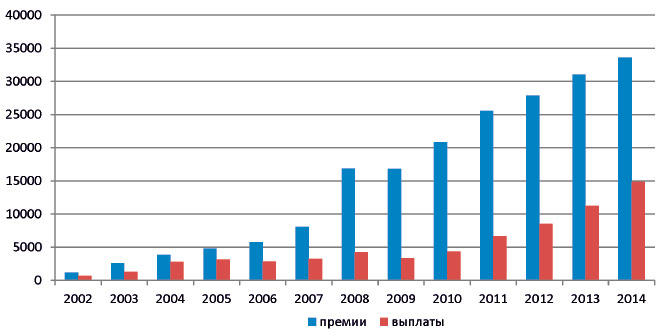

Таблица 2. Динамика страховых премий и выплат по ОС ГПО ВТС

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Страховые премии, в тыс. тенге |

1177 |

2598 |

3839 |

4838 |

5779 |

8063 |

16868 |

16794 |

20882 |

25575 |

27915 |

31039 |

33641 |

|

Динамика роста страховых премий |

|

120,7 % |

47,8 % |

26,0 % |

19,5 % |

39,5 % |

109,2 % |

-0,4 % |

24,3 % |

22,5 % |

9,1 % |

11,2 % |

8,4 % |

|

Страховые выплаты, в тыс. тенге |

740 |

1313 |

2829 |

3182 |

2876 |

3261 |

4244 |

3374 |

4348 |

6654 |

8513 |

11261 |

14864 |

|

Динамика роста страховых выплат |

|

77,4 % |

115,5 % |

12,5 % |

-9,6 % |

13,4 % |

30,1 % |

-20,5 % |

28,9 % |

53,0 % |

27,9 % |

32,3 % |

32,0 % |

|

Доля выплат в премиях |

62,90 % |

50,50 % |

73,70 % |

65,80 % |

49,80 % |

40,40 % |

25,20 % |

20,10 % |

20,80 % |

26,00 % |

30,50 % |

36,30 % |

44,20 % |

Источник: данные Национального Банка Республики Казахстан.

График 1. Динамика страховых премий и выплат по ОС ГПО ВТС, в млн тенге

Источник: данные Национального Банка Республики Казахстан.

Таблица 3. Статистика договоров ОС ГПО ВТС с распределением по системе "бонус-малус" на 15 марта 2015 года

|

Класс |

Размер коэффициента |

Кол-во действующих договоров по ОС ГПО ВТС |

Доля договоров по классу "бонуса-малуса" в действующих |

|

M |

2,45 |

764 |

0,017 % |

|

0 |

2,3 |

351 |

0,008 % |

|

1 |

1,55 |

13 372 |

0,3 % |

|

2 |

1,4 |

14 545 |

0,3 % |

|

3 |

1 |

787 734 |

17,9 % |

|

4 |

0,95 |

685 018 |

15,5 % |

|

5 |

0,9 |

486 839 |

11,0 % |

|

6 |

0,85 |

374 635 |

8,5 % |

|

7 |

0,8 |

426 649 |

9,7 % |

|

8 |

0,75 |

407 344 |

9,2 % |

|

9 |

0,7 |

429 272 |

9,7 % |

|

10 |

0,65 |

542 573 |

12,3 % |

|

11 |

0,6 |

240 535 |

5,5 % |

|

12 |

0,55 |

0 |

0,0 % |

|

13 |

0,5 |

0 |

0,0 % |

|

|

|

|

0,0 % |

|

|

|

4409631 |

100,0 % |

Источник: данные ТОО «Актуарное статистическое бюро».

Страховые выплаты

Одной из основных причин введения новых тарифов по ОС ГПО ВТС с 1 января 2008 года (повышение более чем в 2 раза) была высокая убыточность по этому классу страхования, которая в некоторых компаниях превышала 100 %, хотя в 2006 - 2007 годах средняя по рынку доля выплат в страховых премиях составляла 40-50 %. Наличие так называемых депрессивных областей (областей с высокой убыточностью) заставляло страховщиков сворачивать бизнес в отдельных регионах. Пересмотр страховых тарифов в сторону увеличения заложил хороший запас прочности в части убыточности и доля выплат в страховых премиях в период 2008 - 2013 годах варьировалась в диапазоне 20-30 %. И только в 2014 году из-за одномоментной девальвации тенге в феврале 2014 года, которая привела к удорожанию запасных частей и лакокрасочных материалов, доля выплат в страховых премиях в среднем по рынку достигла уровня 44,2 % и, как констатируют сами страховщики, в некоторых регионах коэффициент убыточности по ОС ГПО ВТС опять начал приближаться к 100 %. Но девальвация не является основной причиной роста убыточности. Обновление автопарка за счёт увеличения объёмов продаж новых автомобилей, рост аквизиционных расходов и увеличение случаев страхового мошенничества при получении страховой выплаты и оценке вреда при ДТП в скором времени поставят на повестку дня вопрос об адекватности страховых тарифов.

Несмотря на то, что введённые в действие в 2008 году страховые тарифы были рассчитаны актуарным способом, отсутствие на тот момент достоверной статистики не позволило адекватно учесть убыточность отдельных регионов. Свидетельством тому может служить значительный разброс по доле выплат в страховых премиях, который сложился за 2014 год (см. таблицу 4).

Таблица 4. Страховые премии и выплаты в разрезе регионов Республики Казахстан в 2014 году

|

|

Страховые премии, в тыс тенге |

Страховые выплаты, в тыс. тенге |

Доля выплат в премиях, в % |

Доля региона в премиях |

Доля региона в выплатах. |

|

г. Астана |

3221954 |

2177838 |

67,6 % |

9,6 % |

14,7 % |

|

г. Алматы |

11429302 |

5642859 |

49,4 % |

34,0 % |

38,0 % |

|

Акмолинская область |

827123 |

272002 |

32,9 % |

2,5 % |

1,8 % |

|

Актюбинская область |

1146517 |

543893 |

47,4 % |

3,4 % |

3,7 % |

|

Алматинская область |

1031759 |

320020 |

31,0 % |

3,1 % |

2,2 % |

|

Атырауская область |

1492063 |

300472 |

20,1 % |

4,4 % |

2,0 % |

|

Восточно-Казахстанская область |

2845754 |

1016166 |

35,7 % |

8,5 % |

6,8 % |

|

Жамбылская область |

856181 |

279567 |

32,7 % |

2,5 % |

1,9 % |

|

Западно-Казахстанская область |

905934 |

275460 |

30,4 % |

2,7 % |

1,9 % |

|

Карагандинская область |

2167815 |

1249381 |

57,6 % |

6,4 % |

8,4 % |

|

Костанайская область |

1854640 |

765812 |

41,3 % |

5,5 % |

5,2 % |

|

Кызылординская область |

547266 |

174095 |

31,8 % |

1,6 % |

1,2 % |

|

Мангистауская область |

741636 |

160800 |

21,7 % |

2,2 % |

1,1 % |

|

Павлодарская область |

1407473 |

521883 |

37,1 % |

4,2 % |

3,5 % |

|

Северо-Казахстанская область |

973179 |

334093 |

34,3 % |

2,9 % |

2,2 % |

|

Южно-Казахстанкая область |

2192266 |

829387 |

37,8 % |

6,5 % |

5,6 % |

|

Итого |

33640862 |

14863728 |

44,2 % |

|

|

Источник: данные Национального Банка Республики Казахстан.

Основными лидерами по убыточности являются: г. Астана - 67,6 %, Карагандинская область - 57,6 %, г. Алматы - 49,4 % при среднерыночной доле выплат в страховой премии - 44,2 %. Есть регионы и с показателями значительно ниже среднерыночного: Атырауская область - 20,1 % и Мангистауская область - 21,7 %. При этом получить представление о реальной убыточности в разрезе регионов и в целом по рынку ОС ГПО ВТС не представляется возможным из-за законодательных ограничений по размеру агентского вознаграждения (10 % для агентов - физических лиц и 15 % - для агентов - юридических лиц). Будучи вынужденными соответствовать требованиям законодательства, но не имеющими возможности или не имеющими желания ограничить уровень агентского вознаграждения, страховщики изыскивают различные способы для того, чтобы «спрятать излишки» по агентскому вознаграждению за счёт других статей расходов. Такие манипуляции с отчётностью реально приводят к искажению общей картины убыточности и в ближайшей перспективе могут привести к «неожиданному» появлению депрессивных регионов и, по признанию самих страховщиков, такие кандидаты уже налицо. Причём это те регионы, которые также числятся и в лидерах по сбору страховых премий. Одним словом, до кризиса вроде бы далеко, но опасения остаются, поэтому самое время страховщикам задуматься об оптимизации расходов, и не столько в части страховых выплат, сколько в части сбора страховых премий.

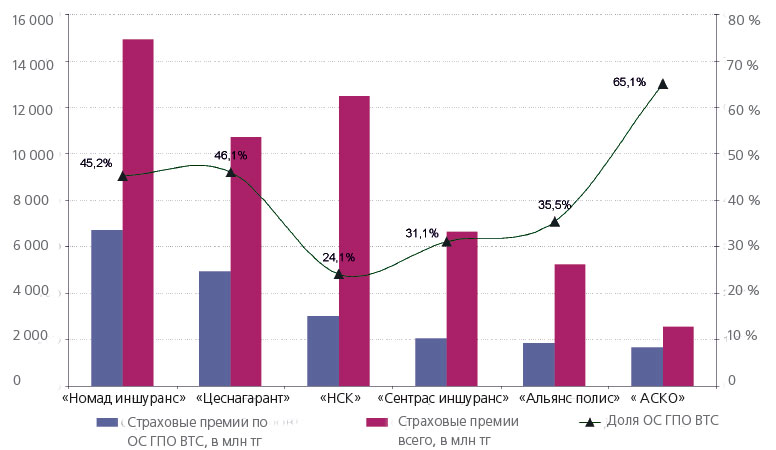

Концентрация рынка ОСГПО ВТС

По обязательному страхованию ответственности владельцев транспортных средств отмечается низкий показатель концентрации, что свидетельствует о высоком уровне конкуренции на рынке. На долю 5 страховых компаний лидеров по сбору страховых премий приходится 55 % от общего объёма страховых премий, собранных по данному классу страхования (на долю первых 10 страховых организаций - 77 %). Среди них: АО «СК «Номад Иншуранс» - 20 %, АО СК «Цесна Гарант» - 15 %, АО «Нефтяная страховая компания» - 9 %, АО «СК «Сентрас Иншуранс» - 6 %, АО «СК «Альянс полис» - 6 %.

График 2. Страховые организации на рынке ОС ГПО ВТС в 2014 году

Пятёрка лидеров по сборам премий по ОС ГПО ВТС имеет довольно сбалансированный портфель, в котором доля данного класса не превышает 50 %. Следующая за пятёркой лидеров АО СК «АСКО» с долей страховых премий ОС ГПО ВТС на уровне 66, 1 % и с основной территорией базирования в г. Караганде (один из регионов-лидеров с высокой убыточностью), учитывая тенденцию роста убыточности по классу ОС ГПО ВТС .

Статистика ДТП и возмещение вреда жизни и здоровью

Количество ДТП в 2013 году увеличилось на 64,9 % по сравнению с 2012 годом. При этом отмечается рост ДТП, повлекших смерть (на 70,8 %).

Таблица 5. Статистика ДТП с участием лиц, которым причинён вред жизни и здоровью

|

Год |

ДТП |

Рост/снижение % |

ДТП, повлекшие смерть |

Рост/снижение % |

ДТП, повлекшие тяжкие повреждения |

Рост/снижение % |

|

2011 |

11 955 |

-0,4 % |

2 449 |

-12,4 % |

22 902 |

65,0 % |

|

2012 |

14 168 |

18,5 % |

3 022 |

23,4 % |

17 488 |

76,4 % |

|

2013 |

23 359 |

64,9 % |

3 037 |

0,5 % |

29 872 |

70,8 % |

Источник: данные Министерства внутренних дел Республики Казахстан.

В соответствии с изменениями в законодательстве, регулирующем деятельность инфраструктурного института АО «Фонд гарантирования страховых выплат» (далее - Фонд), Фонд был наделён дополнительной функцией в части возмещения вреда жизни и здоровью потерпевшего в случаях, когда виновный водитель ДТП скрылся с места аварии. Согласно совместному приказу Генерального Прокурора Республики Казахстанот 22 ноября 2010 года № 79 и министра внутренних дел Республики Казахстанот 17 ноября 2010 года № 478 Фонд на основании ежеквартального запроса получает сведения от 16 региональных Департаментов внутренних дел Министерства внутренних дел Республики Казахстан:

- о фактах транспортных происшествий, где подозреваемый скрылся с места события;

- о лице, признанном виновным в транспортном происшествии;

- о лице, в отношении которого уголовное преследование прекращено по нереабилитирующим основаниям.

На основании сведений региональных Департаментов внутренних дел МВД Республики Казахстано количестве ДТП, повлекших получение тяжкого вреда здоровью потерпевшего либо смерть человека, когда подозреваемый скрылся с места события, и сведений, предоставленных Фондом, можно сделать вывод, что дополнительная функция, предусмотренная как мера социальной защиты, практически не востребована:

- за 2012 год произошло 162 происшествия с причинением тяжкого вреда здоровью потерпевшего либо смерть. В течение 2012 года Фондом в адрес пострадавших в ДТП направлено 133 письма с предложением о представлении заявления об осуществлении выплаты по возмещению вреда жизни и здоровью с приложением требуемого пакета документов в соответствии с действующим законодательством и Гражданским кодексом Республики Казахстан. Оставшимся 29 пострадавшим письма направлены не были в силу различных причин, в частности из-за отсутствия точного адреса потерпевшего, истечения годового срока обращения, не относящихся к перечню лиц, имеющих право обратиться в Фонд за выплатой по возмещению вреда жизни и здоровью в случае смерти потерпевшего, определённых статьёй 940 Гражданского кодекса Республики Казахстан.

На основании писем из 133 пострадавших в Фонд обратились 26 пострадавших, из них: выплачено - 11 пострадавшим на сумму 3 802 300 тенге, отказано - 14 пострадавшим, не обратились - 107 пострадавших.

- за 2013 год произошло 126 происшествий с причинением тяжкого вреда здоровью потерпевшего либо смерть. В течение 2013 года в адрес 91 потерпевших Фондом направлены письма с предложением представить установленный законодательством пакет документов для получения выплаты по возмещению вреда жизни и здоровью. Выплаты произведены только 11 потерпевшим на сумму 3 029 250 тенге.

- за 2014 год произошло 120 происшествий, повлекших смерть человека. В течение 2014 года в адрес 112 потерпевших Фондом направлены письма с предложением представить установленный законодательством пакет документов для получения выплаты по возмещению вреда жизни и здоровью. Оставшимся 8 пострадавшим письма направлены не были в силу отсутствия точного адреса потерпевшего. На основании писем из 112 пострадавших в Фонд обратились 29 пострадавших, из них: выплачено - 13 пострадавшим на сумму 5 463 400 тенге, отказано - 8 пострадавшим, не обратились 83 пострадавших.

Итого по дополнительной функции с 2009 по 2014 год Фондом произведено выплат на сумму в размере 14,2 млн тенге, в том числе.:

|

в 2009 году |

1 154 900 тенге |

4 потерпевшим |

|

в 2011 году |

756 000 тенге |

2 потерпевшим |

|

в 2012 году |

3 802 300 тенге |

11 потерпевшим |

|

в 2013 году |

3 029 250 тенге |

11 потерпевшим |

|

В 2014 году |

5 463 400 тенге |

13 потерпевшим |

|

Всего: |

14 205 850 тенге |

41 |

При это нужно отметить, что для исполнения обязательств по дополнительной функции Фондом ежегодно формируются резерв за счёт отчислений страховых организаций от суммы собранных страховых премий по ОС ГПО ВТС. На начало 2015 года размер резерва составлял более 1 млрд тенге. Видимо, суммы компенсаций, установленные законом, не являются столь привлекательными для пострадавших в сравнении с необходимостью доказывать свои права на компенсационные выплаты. И это - повод задуматься, может быть, жизнь и здоровье человека стоят гораздо дороже.

Рассуждения о тарифах и лимитах

Тенденция роста лимитов выплат по компенсации вреда жизни и здоровью наблюдается в соседней России, в связи с этим вопрос тарифов в обязательном страховании автогражданской ответственности (ОСАГО) стал довольно больной темой. У нас этот вопрос пока «терпит», но это не надолго. Судя по динамике убыточности, через пару лет казахстанский страховой рынок вернётся к этому разговору. А пока отечественные страховщики находятся в состоянии поиска резервов для сохранения доходности этого класса страхования и есть время подумать о том, как наилучшим образом разрешить вопрос «тарифных кризисов» в ОС ГПО ВТС.

К примеру, в странах Западной Европы страховые тарифы не регулируются государством, то есть страховщики могут конкурировать по размерам взносов, различным льготам во взносах и прежде всего - по качеству предоставляемых услуг. Аналогично ситуацию можно наблюдать в странах Восточной Европы, где ОС ГПО ВТС стал обязательным в начале 90-х годов. В частности в Чехии срок, согласно которому государство устанавливает тарифы, был установлен до 2004 года, в Словакии - до 2006 года, в Венгрии либерализация рынка ОС ГПО ВТС началась раньше - уже в январе 2001 года тарифы были дерегулированы.

При расчёте тарифов должны учитываться предельные размеры выплат и стоит обратиться к опыту развитых стран, где основной акцент сделан всё-таки на компенсации вреда жизни и здоровью. К примеру, базовой целью обязательного страхования автогражданской ответственности в Евросоюзе является полное покрытие ущерба невинно пострадавших в результате ДТП. Поэтому лимит страхового возмещения ущерба имуществу по ОСАГО составляет: в Италии - 774 685 евро, в Германии - 511 292 евро, в Великобритании - 250 000 фунтов стерлингов, во Франции - 460 000 евро. При этом выплаты по ущербу здоровью в Германии могут достигать 2,55 млн евро на человека, а в Великобритании и Франции не ограничены вообще. Если человек после аварии стал инвалидом, ему пожизненно выплачивается ежемесячная компенсация, измеряющаяся пятизначными цифрами. Лидерство здесь принадлежит Швеции: лимит выплат - 36 000 000 долларов, за ней следуют Дания - 10 000 000, Швейцария - 2 000 000. Везде покрытие распространяется на ущерб, причинённый перевозимым пассажирам, включая членов семьи страхователя. В той же Швеции, если человек в 30-летнем возрасте становится инвалидом после ДТП и доживает до 75 лет, то все эти годы он ежемесячно получает в среднем 66 700 долларов.

Вообще в европейских странах страховые компании выплачивают клиентам около 90 % полученных от них денег, живя на проценты от размещения средств (банковских депозитов, ценных бумаг, облигациё и т. п.). Естественно, не забыты интересы и страховщиков. В Великобритании, например, полисы ОСАГО отдельно не продаются - только в сочетании с КАСКО. Но приоритет - интересам страхователей. Поэтому в Италии, в частности, страховщики не имеют права устанавливать запретительные тарифы по убыточным регионам и категориям автомобилей - за это их могут лишить лицензии.

С 2002 г. в государствах Европейского союза введена свобода тарифообразования по ОСАГО. В результате страховщики ЕС могут использовать произвольные тарифные факторы, когда продают клиентам страховку, а также устанавливать любой коэффициент «бонус-малус» на своё усмотрение.

Западный автовладелец платит за полис ОСАГО значительно больше, чем в странах СНГ. Суммы страховых взносов в Европе начинаются примерно с 700 евро. В Германии, например, хозяину автомобиля гольф-класса, который в течение трёх лет не попадал в ДТП, полис обойдётся в 1000 - 1200 евро в год. Застраховать более дорогой автомобиль стоит от 3700 евро. А в Италии расходы на автогражданку зависят даже от пола водителя: женщинам предоставляют скидки, поскольку считается, что они ездят более аккуратно. Римлянка, управляющая восьмилетним ФИАТом, выкладывает за ОСАГО 558 евро в год, а римлянин за такую же машину платит на 87 евро больше. Самые высокие тарифы устанавливаются для автовладельцев, использующих машину в частном извозе. Скажем, лондонский таксист ежегодно платит 2000 фунтов.

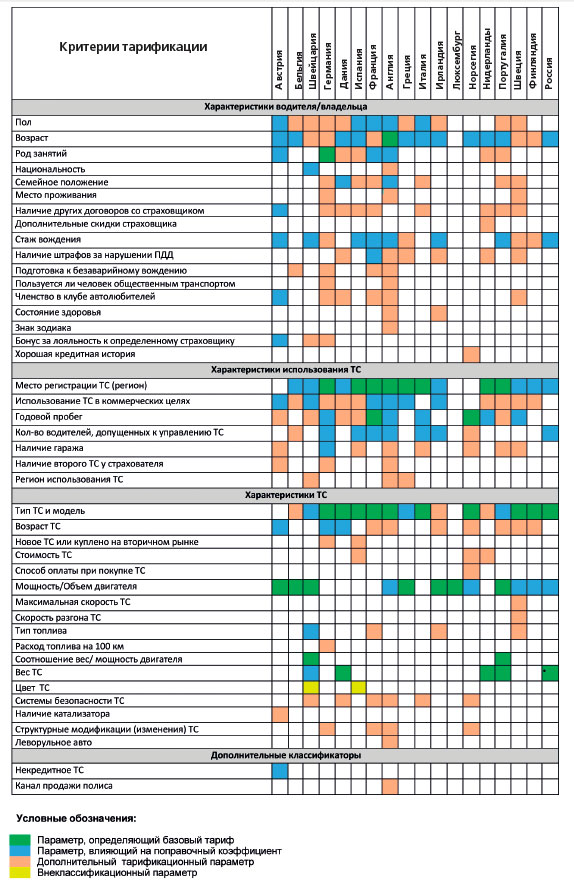

Практически невозможно найти две страны в мире, где стоимость полиса ОСАГО определялась бы по одним и тем же правилам. В разных странах отличаются и условия страхования, и статистические данные по аварийности, и подходы к определению стоимости автострахования.

Описание всех существующих систем тарификации заняло бы несколько тысяч страниц. Предлагаем читателю ознакомиться с таблицей, в которой приведены параметры, определяющие стоимость автострахования в европейских странах:

Таблица 6. Критерии тарификации договоров автострахования в европейских странах и России

Изучая опыт соседей, мы могли бы «малой кровью» решать наши текущие проблемы и грамотно строить планы на будущее.

Источник: Журнал «Рынок Страхования»