Банки развивающихся стран ждет довольно сложный год с учетом непростой и потенциально нестабильной финансовой ситуации в мире, а также более слабых экономических перспектив в Европе. В то же время S&P Global Ratings считает, что условия ведения операционной деятельности банков в Армении, Азербайджане, Грузии, Казахстане и Узбекистане останутся благоприятными в 2023 г.

S&P Global Ratings в аналитическом отчете “Прогноз по банковскому сектору на 2023 г.: Страны Центральной Азии и Кавказа демонстрируют устойчивые показатели” выделяет основные тенденции рыннков:

• Мы ожидаем, что в 2023 г. банковские сектора Армении, Азербайджана, Грузии, Казахстана и Узбекистана продолжат восстанавливаться после пандемии, чему будут способствовать благоприятные перспективы экономического роста, несмотря на усиление геополитической напряженности в регионе.

• Приток мигрантов, релокация компаний и рост объема денежных переводов, отмечавшиеся в 2022 г., поддержали темпы экономического роста и поспособствовали расширению ресурсной базы банков, однако это влияние, скорее всего, будет временным, и его масштабы будут различаться по странам.

• В то же время более слабые, чем ожидалось, глобальные перспективы экономического роста, в особенности в Европе, потенциально волатильные цены на сырьевые товары и нарушение цепочек поставок могут негативно сказаться на перспективах развития рынков, зависящих от доходов от экспорта сырьевых товаров, и кредитоспособности некоторых заемщиков, что в свою очередь окажет негативное влияние на показатели банков в регионе.

• Существенными рисками для банковских секторов стран региона остаются высокая инфляция, волатильность курса валют и потребность в рефинансировании внешних заимствований.

Банки развивающихся стран ждет довольно сложный год с учетом непростой и потенциально нестабильной финансовой ситуации в мире, а также более слабых экономических перспектив в Европе. В то же время S&P Global Ratings считает, что условия ведения операционной деятельности банков в Армении, Азербайджане, Грузии, Казахстане и Узбекистане останутся благоприятными в 2023 г. Мы ожидаем, что банки смогут увеличить объемы нового бизнеса, поддерживая стабильную прибыльность, и качество активов будет постепенно улучшаться.

C начала российско-украинского конфликта в пяти странах Центральной Азии и Кавказа наблюдался приток людей и капитала, а также увеличение торговых потоков. Это обусловлено санкциями, введенными в отношении России, а также уходом многих международных компаний из этой страны. Мы ожидаем, что этот приток будет поддерживать экономический рост стран региона, за исключением Азербайджана, хотя темпы роста, по прогнозам, будут ниже, чем в 2022 г. В то же время масштабная миграция может привести к увеличению экономических дисбалансов вследствие повышения цен на жилье и аренду.

Тем не менее мы наблюдаем стабильную тенденцию развития экономических и отраслевых рисков на этих рынках, даже несмотря на то, что согласно нашим оценкам отраслевых и страновых рисков банковских секторов (Banking Industry and Country Risk Assessments, BICRAs), банковские системы указанных выше пяти стран Центральной Азии и Кавказа в целом подвержены высоким рискам в глобальном контексте (см. табл. 1).

Таблица 1

Повышение ВВП будет способствовать росту нового бизнеса и улучшению качества активов

По нашим оценкам, в 2023 г. рост реального ВВП в Армении, Азербайджане, Грузии, Казахстане и Узбекистане замедлится после сильного роста в 2022 г., однако по-прежнему будет поддерживать банковские сектора этих стран (см. табл. 2).

Политический риск в регионе остается повышенным, хотя до сих пор его удавалось сдерживать. Возможные дальнейшие санкции в отношении России — одного из основных торговых партнеров стран региона — и вероятная более глубокая рецессия в России могут привести к снижению объемов торговли и потока денежные переводов в эти пять стран. Кроме того, отношения между Арменией и Азербайджаном остаются нестабильными, и возможность дальнейшей эскалации сохраняется.

Таблица 2 - Прогноз: реальный ВВП

Благоприятное влияние притока мигрантов в Грузию и Армению уменьшится в 2023 г.

В прошлом году позитивное влияние на экономический рост в Грузии и Армении оказали восстановление сектора туризма после пандемии, рост экспорта, а также значительный приток мигрантов из России, Украины и Беларуси после начала российско-украинского конфликта. Мы полагаем, что положительное влияние иммиграции и притока вкладов нерезидентов на рост ВВП может уменьшиться в 2023 г., поскольку многие из мигрантов уже переехали или еще переедут в другие страны или же вернутся на родину. Мы продолжим внимательно следить за развитием событий.

Мы ожидаем, что нефтедобывающие страны, т.е. Казахстан и Азербайджан, продолжат получать выгоду от благоприятных цен на углеводороды и роста экспорта газа.

Однако мы полагаем, что в ближайшие два года темпы экономического роста в Азербайджане, скорее всего, будут невысокими, поскольку его нефтяные месторождения истощаются, и объемы добычи продолжают снижаться. В то же время сухопутные границы Азербайджана оставались закрытыми в 2022 г. в рамках мер борьбы с распространением коронавирусной инфекции, поэтому приток мигрантов вряд ли повлияет на темпы экономического роста страны. Вместе с тем Казахстан остается уязвимым в отношении возможных перебоев в работе Каспийского трубопроводного консорциума (КТК), по которому экспортируется около 80% нефти, добываемой в Казахстане. Основным фактором, поддерживающим рост экономики Казахстана, станет расширение Тенгизского нефтяного месторождения, которое должно поспособствовать значительному увеличению объемов добычи нефти.

Несмотря на неопределенные экономические перспективы в Узбекистане, мы прогнозируем рост ВВП на уровне около 5% в 2023 г., поддерживаемый восстановившимся потребительским спросом и инвестициями.

Отток денежных средств и человеческого капитала из России привел к росту потребления и инвестиций, а также развитию нового бизнеса в различных секторах экономики, в том числе в банковском и ИТ-секторах. Мы полагаем, что благоприятные перспективы экономического роста продолжат поддерживать дальнейший рост бизнеса и повышение прибыльности банковского сектора. Однако мы ожидаем, что в этом году объем прямых иностранных инвестиций (ПИИ) сократится из-за снижения вложений российских компаний, которое в некоторой степени компенсируется оживлением интереса к приватизационным проектам со стороны других иностранных инвесторов.

Экономические дисбалансы, вероятно, останутся ограниченными

Мы ожидаем, что банковские сектора Армении и Узбекистана будут находиться в фазе экспансии, характеризующейся более высоким, чем у сопоставимых стран региона, экономическим и кредитным ростом, а также улучшением качества активов. Экономики Грузии и Азербайджана восстанавливаются после спада в прошлые годы, и потери по кредитам нормализуются до средних показателей цикла. Казахстанская экономика остается в затянувшейся фазе коррекции, о чем говорит более высокая, чем у сопоставимых стран, доля проблемных кредитов. Мы ожидаем, что хорошие перспективы макроэкономического роста, вероятно, приведут к среднегодовому номинальному росту кредитования в регионе примерно на 10-15% в 2023 г., чему будет способствовать рост корпоративных, потребительских и ипотечных кредитов в рамках программ государственной поддержки. С учетом высокой инфляции реальный рост кредитования, вероятно, будет выражаться низкими однозначными числами, и банки смогут управлять соответствующими рисками.

Мы считаем, что сектор жилой недвижимости не является существенной причиной дисбалансов в регионе. Отношение совокупного объема ипотечного кредитования к ВВП в регионе остается значительно ниже, чем в более развитых странах региона EMEA (Европа, Ближний Восток и Африка), однако постепенный рост ипотечного кредитования положительно влияет на прибыльность банков и качество их активов, поскольку ипотечные продукты имеют простую и понятную структуру, номинированы в местной валюте и этот сегмент на протяжении многих лет демонстрировал хорошие показатели. Доля кредитования сектора строительства и недвижимости составляет в среднем около 6-8% общего объема кредитов в регионе, что существенно ниже, чем до предыдущего финансового кризиса в 2008 г. Хотя с начала конфликта цены на аренду и покупку жилья в номинальном выражении существенно выросли в Армении, Грузии и Узбекистане, особенно в столицах этих стран, из-за притока мигрантов, мы полагаем, что это влияние, вероятно, будет временным. Таким образом, мы прогнозируем, что в 2023 г. рост цен на жилье с поправкой на инфляцию в странах Центральной Азии и Кавказа будет выражаться низкими однозначными числами.

Кредитное качество будет оставаться стабильным или повысится

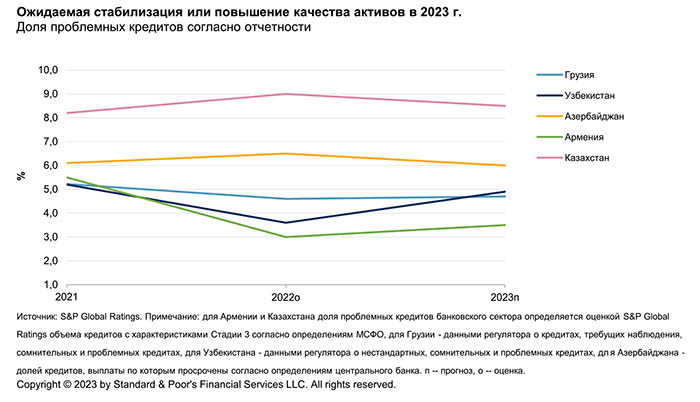

Мы ожидаем, что показатели кредитного качества в регионе в среднем останутся стабильными или продолжат улучшаться в 2023 г. на фоне в целом благоприятной макроэкономической ситуации, даже если экономический рост будет ниже, чем в 2022 г. (см. диаграмму 1). В то же время некоторые факторы могут привести к ухудшению прогнозов нашего базового сценария, в частности более слабый, чем ожидалось, макроэкономический рост в регионе, например, вследствие ухудшения перспектив глобального экономического роста, или резкое повышение геополитических рисков. Более высокая, чем в среднем в прошлые годы, инфляция в странах региона также может привести к снижению кредитоспособности компаний и домохозяйств. В качестве позитивного фактора мы отмечаем то, что страны Центральной Азии и Кавказа в меньшей степени подвержены влиянию роста цен на энергию, чем европейские страны, благодаря наличию собственных источников энергии в Азербайджане, Казахстане и Узбекистане или долгосрочных энергетических контрактов у Армении с Россией, заключенных на выгодных условиях.

Диаграмма 1.

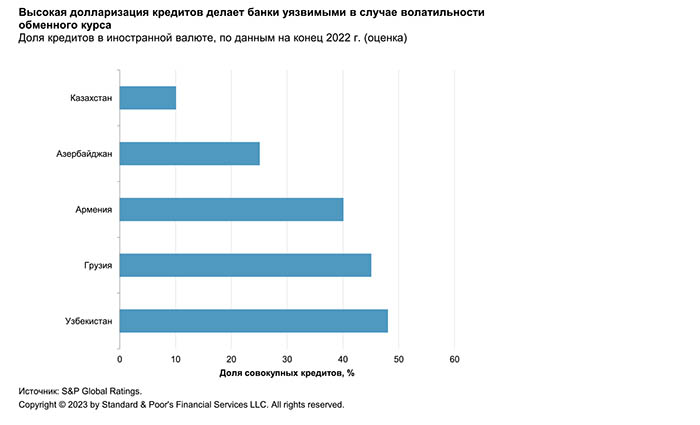

Мы ожидаем повышенной волатильности курсов валют в регионе в 2023 г. В связи с этим высокий, хотя и постепенно снижающийся уровень долларизации кредитов в Грузии, Армении и Узбекистане повышает потенциальный кредитный риск в случае существенного изменения обменного курса (см. диаграмму 2). Банки Армении и Грузии по-прежнему могут выдавать ипотечные и потребительские кредиты в иностранной валюте, хотя и в ограниченном объеме, что мы рассматриваем как фактор риска для банковских секторов этих стран, поскольку считаем, что розничные заемщики — одни из наиболее чувствительных к волатильности валютного курса. В 2022 г. армянский драм и грузинский лари укрепились по отношению к доллару США, что было выгодно для заемщиков, имеющих кредиты в иностранной валюте.

Диаграмма 2.

Стабильность показателей прибыльности банковских секторов основывается на росте розничного кредитования и нормализации стоимости риска

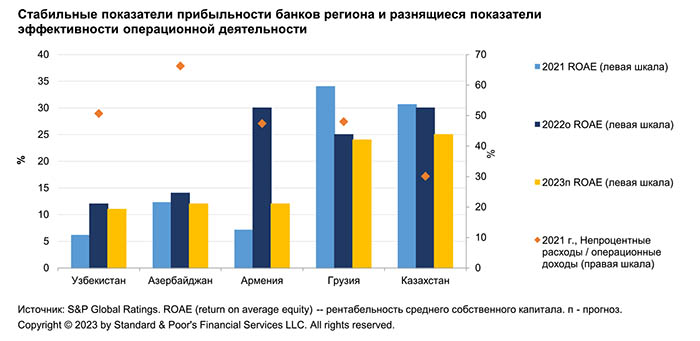

Высокие процентные ставки, рост кредитования с ориентацией на розничные продукты, нормализация стоимости риска и контроль над операционными расходами станут ключевыми факторами стабилизации показателей прибыльности банков региона в 2023 г.

Согласно нашему базовому сценарию на 2023 г., прибыльность останется в целом на уровне 2022 г. Тем не менее повышенная неопределенность операционной среды, в частности обусловленная инфляционным давлением и ростом процентных ставок, может привести к ухудшению наших прогнозов (см. диаграмму 3).

Диаграмма 3.

Ипотечное и необеспеченное потребительское кредитование будут поддерживать рост кредитных портфелей благодаря более высокой, чем в других сегментах, марже и комиссионному доходу, несмотря на более высокие убытки по кредитам.

После быстрого роста в 2021–2022 гг. мы ожидаем, что на кредитование физических лиц будет приходиться около 20–40% совокупного кредитного портфеля стран Центральной Азии и Кавказа. Мы полагаем, что в Казахстане, Азербайджане и Грузии кредитный цикл розничного кредитования будет умеренным, в то время как в Армении и Узбекистане рост в этом сегменте, вероятно, останется значительными.

Поэтому мы ожидаем усиления конкуренции в сегменте потребительского кредитования, что может привести к более агрессивному ценообразованию и принятию более высоких рисков, что окажет дополнительное давление на чистую процентную маржу и повысит расходы на маркетинг и привлечение клиентов.

Мы полагаем, что в ближайшие несколько лет ипотечное кредитование останется наиболее устойчивым сегментом рынка розничного кредитования не только из-за привлекательности для банков с точки зрения баланса рисков и доходности, но также ввиду субсидирования процентных ставок для отдельных категорий граждан в рамках государственных программ поддержки. В долгосрочной перспективе устойчивое увеличение доли ипотечного кредитования в розничных портфелях банков региона может привести к снижению доходности процентных активов.

Комиссионный доход будет расти.

В 2022 г. мы наблюдали аномально высокий рост непроцентных доходов у некоторых банков региона, в основном за счет резкого увеличения объема операций по конвертации валюты и денежных переводов (преимущественно из России). Хотя мы и ожидаем, что банки стран Центральной Азии и Кавказа продолжат выполнять такие операции, дальнейший рост в этом направлении будет во многом зависеть от развития геополитической ситуации.

Мы ожидаем, что более высокие процентные ставки и рост непроцентного дохода будут поддерживать стабильную маржу.

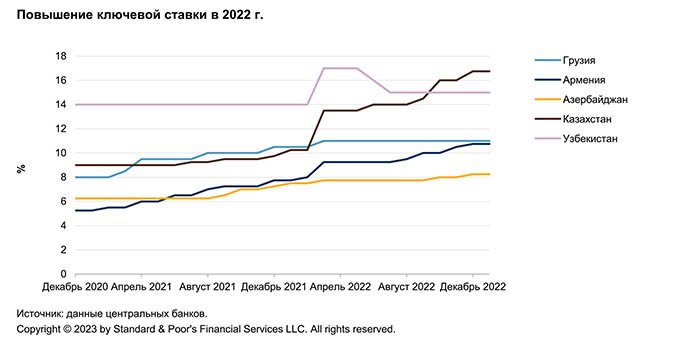

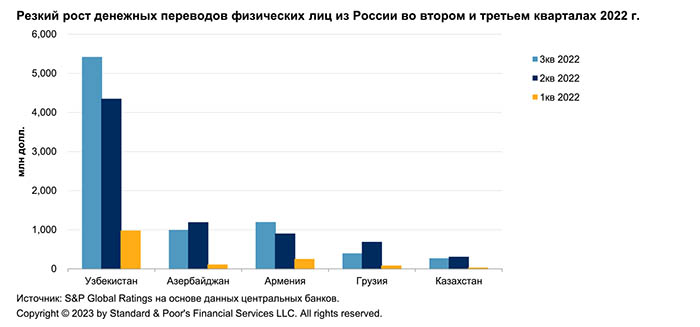

Это связано с тем, что банки должны иметь возможность корректировать процентные ставки по кредитам в соответствии с ростом стоимости фондирования в 2023 г. Приток депозитов, в том числе текущих счетов, и достаточная ликвидность будут компенсировать рост стоимости внешних заимствований на фоне ужесточения денежно-кредитной политики (см. диаграмму 4). Так, за первые девять месяцев 2022 г. в сравнении с первыми девятью месяцами 2021 г. рост операционных доходов был значительным и варьировался от 35% в Азербайджане до четырехкратного роста в Армении благодаря увеличению комиссионных доходов от денежных переводов и высокому росту чистого процентного дохода.

Диаграмма 4.

Стоимость риска будет постепенно снижаться.

В странах Центральной Азии и Кавказа, за исключением Грузии и Азербайджана, где стоимость риска была существенно ниже, чем в других странах региона в 2021-2022 гг., расходы на возможные потери по кредитам снизятся в 2023 г., но останутся повышенными из-за низкого уровня реальных располагаемых доходов домохозяйств и предприятий малого и среднего бизнеса (МСБ), более высокой инфляции и растущей доли потребительских кредитов (см. диаграмму 5).

Диаграмма 5.

Инфляция приведет к росту операционных расходов.

Мы прогнозируем увеличение операционных расходов не менее чем на 10% в 2023 г. в связи с сохраняющейся высокой инфляцией, продолжающимися значительными инвестициями в цифровизацию, высокой конкуренцией, требующей расходов на маркетинг, и коммодитизацией банковских продуктов. В 2023 г. расходы, связанные с ИТ, скорее всего, составят в среднем 15-17% общих операционных расходов банков региона и по-прежнему будут превышать соответствующую экономию затрат, что объясняется наймом ИТ-специалистов, инвестициями в программное и аппаратное обеспечение, выплатами ИТ-поставщикам и консультантам, расходами на защиту данных и кибербезопасность.

Мы ожидаем, что отношение затрат к доходам банков региона останется в целом стабильным в 2023 г.

Несколько крупных частных банков стран Центральной Азии и Кавказа будут поддерживать наилучшее отношение затрат к доходам, извлекая выгоду из эффекта масштаба, положения на рынке, возможности влияния на ценообразование и преимуществ, связанных с тем, что они в числе первых приступили к цифровизации. У казахстанских банков одно из самых низких отношений затрат к доходам в мире — около 25% в первом полугодии 2022 г. — вследствие исторически благоприятной процентной ставки и более высокой чистой процентной маржи по сравнению с развитыми рынками. Армянские банки продемонстрировали значительное повышение эффективности операционной деятельности в 2022 г. благодаря высокому комиссионному доходу и ранним инвестициям в цифровизацию.

Хорошие показатели прибыльности поддерживают стабильность базы капитала банков

Мы ожидаем, что в 2023 г. капитализация банков стран Центральной Азии и Кавказа сохранится в целом на стабильном уровне за счет нераспределенной прибыли (см. диаграмму 6). Внутренние рынки капитала остаются неглубокими и недостаточно развитыми, что характерно для всего региона. Поэтому, за редким исключением, расширение рыночных позиций большинства банков более быстрыми темпами, чем позволяет их способность генерировать капитал из внутренних источников, зависит от новых вливаний капитала со стороны акционеров. Мы ожидаем, что для поддержания стабильности капитальной базы большинство банков будет демонстрировать умеренный рост активов по сравнению с уровнями, наблюдавшимися до пандемии.

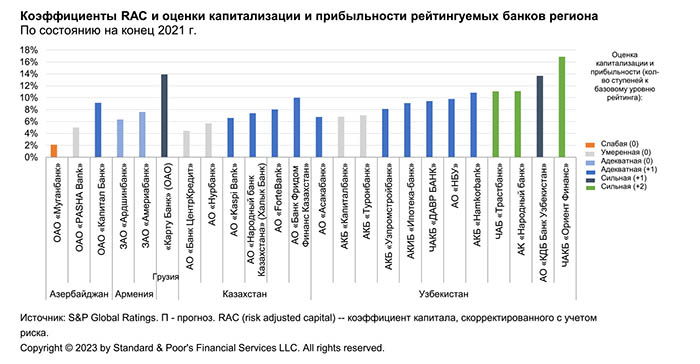

Кроме того, мы не ожидаем существенных изменений в текущей дивидендной политике банков, которая варьируется от регулярного распределения дивидендов крупных азербайджанских банков до полного удержания прибыли небольших банков в регионе, рост которых опережает рыночный. Более чем у половины банков, которым мы присваиваем рейтинги, наша оценка показателей капитала, определяемая на основе текущих и ожидаемых показателей капитализации и измеряемая рассчитываемым нами коэффициентом капитала, скорректированным с учетом риска (risk-adjusted capital, RAC), является позитивным рейтинговым фактором.

Диаграмма 6.

В целом благоприятная рыночная конъюнктура

Мы ожидаем, что банки, занимающие прочное положение в секторе, сохранят свои рыночные позиции, а число сделок по слиянию и поглощению будет ограниченным. Мы не считаем, что возможное появление иностранных банков или финтех-компаний в регионе может угрожать позициям национальных банков.

После введения санкций в отношении российских банков в связи с началом российско-украинского конфликта бизнес, ранее принадлежавший дочерним структурам российских государственных банков, перешел к национальным банкам. До конфликта самая значительная доля российского капитала отмечалась в банковском секторе Казахстана — около 14% совокупных активов — по сравнению с примерно 2% активов в Азербайджане и Грузии, около 5% в Армении и отсутствием прямого присутствия в Узбекистане.

По нашему мнению, в 2022 г. Казахстан в целом смог решить проблемы, связанные с прерыванием деятельности российских банков, с помощью рыночных решений и при поддержке со стороны регулирующих органов.

АО «Национальный управляющий холдинг „Байтерек"» приобрел второй по величине банк страны АО «Сбербанк» (Казахстан), а АО «Банк ЦентрКредит» приобрел ДБ АО «Альфа Банк» (Казахстан), и перераспределение клиентов в другие банки прошло без существенных сложностей. В результате сокращения операций российских банков банковский сектор в Казахстане стал еще более концентрированным, и рыночные позиции национальных банков улучшились (см. статью «Риски для финансовой стабильности банковского сектора Казахстана, связанные с дочерними структурами подсанкционных российских банков, ограничены», опубликованную 7 июля 2022 г.).

Мы ожидаем, что правительство Узбекистана продолжит реализацию своих планов по постепенной приватизации банковского сектора, в котором традиционно доминировали государственные банки.

Этот процесс задержался из-за пандемии, российско-украинского конфликта и возросшей неопределенности, связанной с восстановлением мировой экономики. Однако в декабре 2022 г. венгерский OTP Bank PLC объявил о планах приобретения у Правительства Узбекистана около 97% акций АКИБ «Ипотека-банк», который занимается ипотечным кредитованием (первая часть сделки должна быть завершена в этом году). Это первая крупная сделка, проводимая в рамках программы приватизации, которая может послужить хорошим примером для последующей успешной реализации этой программы (см. статью «Приобретение АКИБ «Ипотека-банк» венгерским OTP Bank PLC, вероятно, будет способствовать повышению экспертизы и качества корпоративного управления», опубликованную 13 декабря 2022 г.). Насколько мы понимаем, работа, направленная на приватизацию других крупных государственных банков, уже начата, но для заключения новых сделок потребуется время. В связи с неопределенностью, вызванной конфликтом, мы ожидаем, что российские инвесторы вряд ли будут участвовать в этих сделках. В то же время недавний отзыв лицензий у ЧАКБ «Туркистон» и ЧАКБ «Hi-Tech Bank» может указывать на снижение толерантности к нарушению регуляторных нормативов и на более активную позицию регулирующих органов касательно «расчистки» сектора от более слабых финансовых организаций, а также подтверждает наше мнение о менее предсказуемых и прозрачных действиях регулирующих органов (см. статью «Рейтинги узбекистанского ЧАКБ «Туркистон» понижены до «D/D» и отозваны после отзыва лицензии центральным банком», опубликованную 11 октября 2022 г.).

Приток депозитов нерезидентов создает сверхприбыли для банков региона

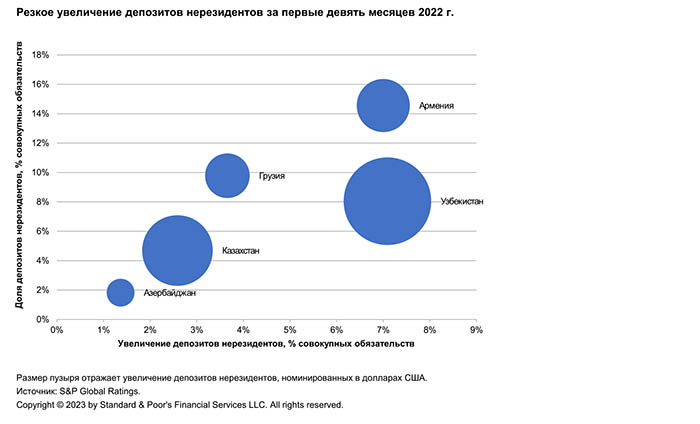

Мы полагаем, что приток депозитов (в основном из России) в страны Центральной Азии и Кавказа, резко возросший в 2022 г. (см. диаграмму 7), продолжится на фоне ослабления валютного контроля в России, но более медленными темпами (см. диаграмму 8). Мы не ожидаем скорого оттока депозитов нерезидентов обратно в Россию или другие страны в 2023 г., если санкции, наложенные на Россию, останутся в силе, а в западных юрисдикциях сохранится контроль за их соблюдением.

Диаграмма 7.

Диаграмма 8.

На наш взгляд, следующие четыре фактора указывают на продолжение роста объемов депозитов нерезидентов в регионе в этом году:

• Банки стран Центральной Азии и Кавказа предлагают низкозатратную альтернативу для проведения расчетов после введения санкций в отношении российских банков и граждан и ответных мер российского правительства, которые привели к нарушению цепочек финансовых операций граждан России.

• Меры по снижению уровня долларизации привели к тому, что ставки по текущим счетам и депозитам многих крупных банков в России стали отрицательными, что побудило частный сектор перевести деньги за границу.

• Масштабная миграция людей в Армению, Грузию, Казахстан и Узбекистан из России, Украины и Белоруссии на фоне ухода международных и национальных компаний из России, а также мобилизации, объявленной в России в сентябре 2022 г.

• Диаспоры, проживавшие в России, и лица с высоким уровнем дохода (HNWI), которые в силу двойного или множественного гражданства могут считаться резидентами нескольких стран, перевели часть своих средств из банков России на счета банков других стран региона.

В этом году будут наблюдаться преимущественно позитивные тенденции в банковских секторах стран Центральной Азии и Кавказа

Хотя влияние может варьироваться в зависимости от страны и среди банков, отмечаются две благоприятные тенденции в банковских секторах этих стран в 2023 г.:

• более высокий ожидаемый макроэкономический рост в регионе в сравнении с развитыми странами, который будет поддерживать развитие бизнеса и стабильное качество активов;

• высокие комиссионные доходы банков от операций по конвертации валюты после выполнения большого числа расчетных операций некоторыми банками в 2022 г. и нормализация стоимости риска, способствующие улучшению показателей прибыльности банков.

Прогноз по рейтингам банков Армении, Азербайджана, Грузии, Казахстана и Узбекистана остается в большинстве стабильным.

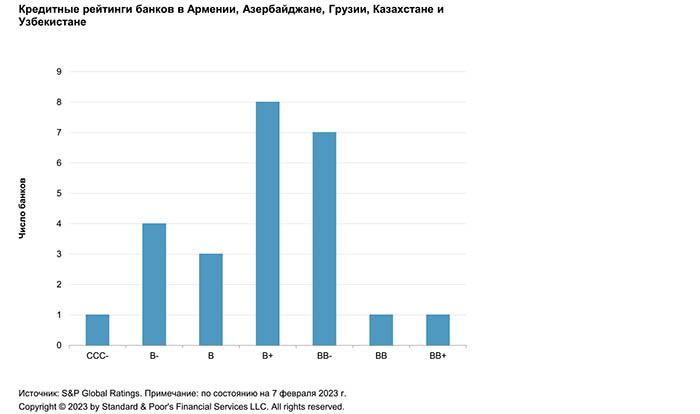

Медианный уровень рейтинга банков в регионе остается достаточно низким в глобальном контексте — на уровне «В+» (см. диаграмму 9). Большинство прогнозов по рейтингам банков стран Центральной Азии и Кавказа являются стабильными, что отражает наши ожидания того, что банки в регионе продолжат демонстрировать устойчивые финансовые результаты в ближайшем году на фоне стабильных экономических и отраслевых тенденций в соответствующих банковских системах.

Диаграмма 9.

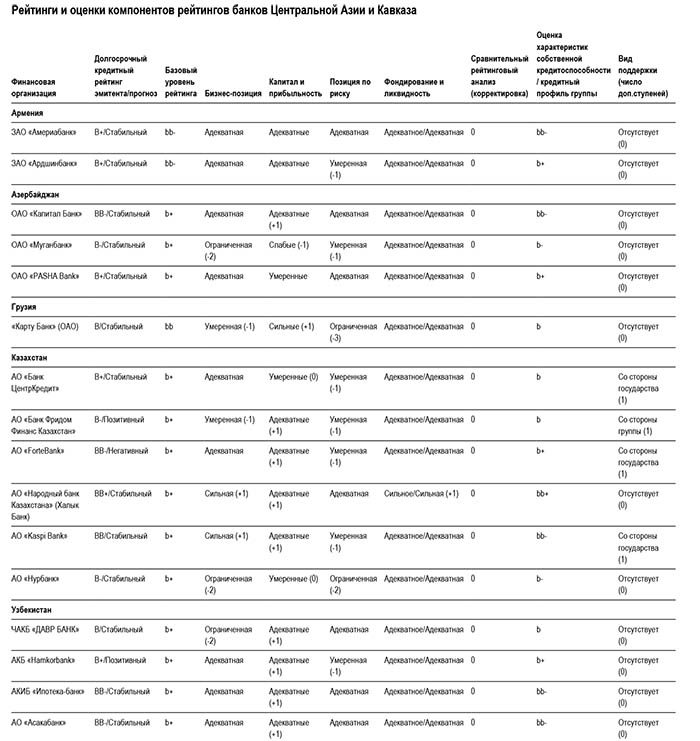

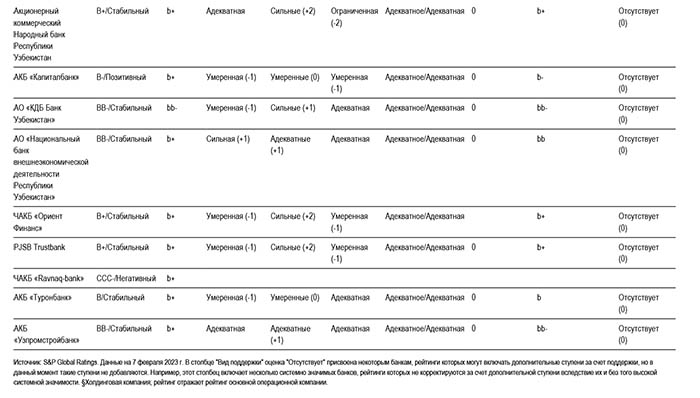

Таблица 3.

Авторы: Ведущий кредитный аналитик: Аннет Эсс, второй кредитный аналитик: Наталья Яловская, Сергей Вороненко, Роман Рыбалкин, Елена Дружинина, Дрюв Рой.

Источник: S&P Global Ratings