В новом отчете AGCS «Тенденции рисков финансовых услуг: взгляд страховщика» определены основные риски и тенденции убытков в секторе финансовых услуг.

Финансовые учреждения и их директора должны ориентироваться в быстро меняющемся мире, отмеченном новыми и возникающими рисками, вызванными киберуязвимостями, основанными на зависимости сектора от технологий, растущем бремени соблюдения нормативных требований и турбулентности Covid-19.

В то же время поведение и культура финансовых институтов подвергаются растущему вниманию со стороны широкого круга заинтересованных сторон в таких областях, как устойчивость, практика найма, разнообразие и инклюзивность, а также оплата труда руководителей.

«Сектор финансовых услуг переживает период повышенных рисков. Covid-19 вызвал один из крупнейших потрясений в мировой экономике, вызвав беспрецедентные экономические и фискальные стимулы и рекордные уровни государственного долга », - говорит Пол Скьявоне, директор по глобальным отраслевым решениям и финансовым услугам AGCS . «Несмотря на улучшение экономических перспектив, сохраняется значительная неопределенность. Угроза экономической и рыночной нестабильности все еще впереди, в то время как сектору также необходимо уделять все больше внимания так называемым «нефинансовым» рискам, таким как киберустойчивость, управление третьими сторонами и цепочками поставок, а также влиянием изменения климата и другими тенденциями в области экологического, социального и государственного управления (ESG)».

В отчете AGCS выделяются некоторые из наиболее значительных тенденций в отношении рисков для банков, управляющих активами, фондов прямых инвестиций, страховщиков и других игроков в секторе финансовых услуг, которые оцениваются в рейтинге Барометр рисков Allianz 2021, в ходе которого было опрошено более 900 отраслевых респондентов. По результатам опроса, киберинциденты (47%), вспышка пандемии (40%) и прерывание бизнеса (31%) стали тремя основными рисками, за которыми следуют изменения в законодательстве и нормативных актах (27%), в частности, связанные с ESG и проблемами изменения климата. Пятое место заняли макроэкономические изменения (19%), такие как рост кредитного риска и сохраняющаяся низкая процентная ставка.

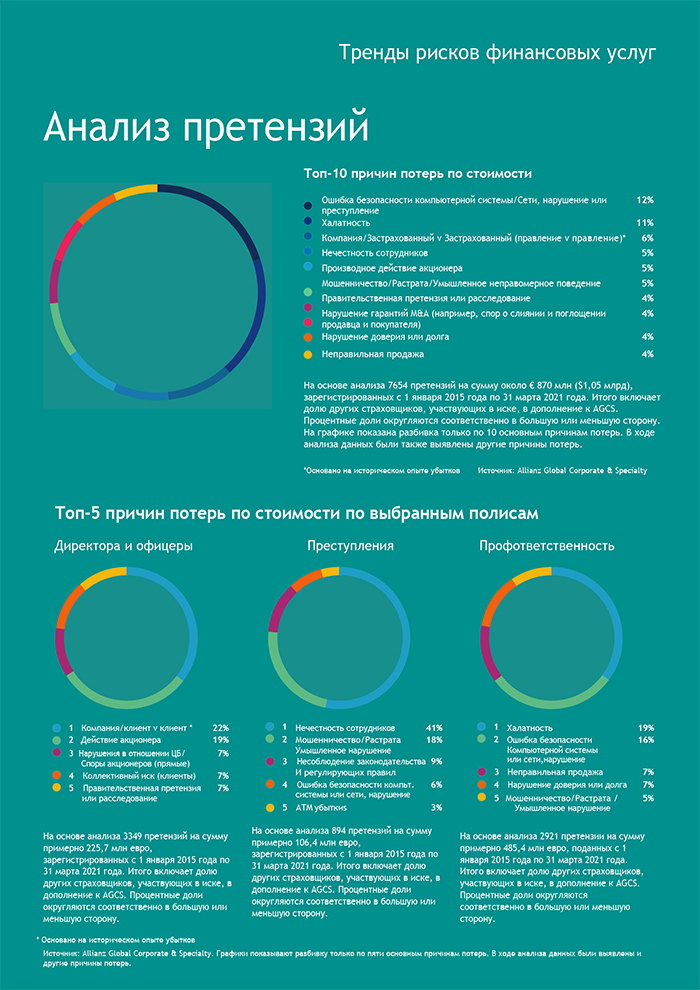

Результаты Барометра рисков Allianz подтверждаются AGCS анализом 7 654 страховых случаев в сегменте финансовых услуг за последние пять лет на сумму около 870 млн евро ($1,05 млрд). Киберинциденты, в том числе преступность, считаются основной причиной убытков в стоимостном выражении, наряду с другими основными факторами убытков, включая халатность и производные действия акционеров.

Удар Covid-19

Финансовые учреждения осознают потенциальные последствия реакции правительства и центрального банка на пандемию, такие как низкие процентные ставки, рост государственного долга и сворачивание поддержки, а также грантов и ссуд предприятиям. Крупные исправления или корректировки на рынках - например, в акциях, облигациях или кредитах - могут привести к потенциальным судебным разбирательствам со стороны инвесторов и акционеров, в то время как рост неплатежеспособности может также создать дополнительную нагрузку на собственные балансы некоторых организаций. «Иски могут быть предъявлены к директорам и должностным лицам в сфере финансовых услуг, если имело место предполагаемая неспособность предвидеть, раскрывать или управлять рисками, связанными с Covid-19, или подготовиться к ним», - говорит Шанил Уильямс, глобальный руководитель финансовых направлений в AGCS.

Киберриски - высокая степень уязвимости, несмотря на высокий уровень затрат на безопасность

Среда Covid-19 также предоставляет благодатную почву для преступников, стремящихся использовать кризис, поскольку пандемия привела к быстрому и в значительной степени незапланированному росту надомной работы, электронной торговли и быстрому ускорению цифровизации. Несмотря на значительные расходы на кибербезопасность, компании, предоставляющие финансовые услуги, являются привлекательной целью и сталкиваются с широким спектром киберугроз, включая атаки на корпоративную электронную почту, кампании вымогателей, «джекпот» в банкоматах, когда преступники берут под контроль банкоматы через сетевые серверы, или атаки на цепочки поставок. Недавний ницидент с SolarWinds, нацеленный на банки и регулирующие органы, демонстрирет потенциальную уязвимость сектора к отключениям через их зависимость от сторонних поставщиков услуг. Большинство финансовых учреждений в настоящее время используют программное обеспечение, работающее с облачными службами, которое все больше полагается на относительно небольшое количество поставщиков. Когда что-то идет не так, организации сталкиваются с серьезными рисками, связанными с перебоями в работе, а также с обязательствами перед третьими сторонами.

«Сторонние поставщики услуг могут быть слабым звеном в цепочке кибербезопасности», - говорит Томас Канг, глава отдела кибербезопасности, технологий и средств массовой информации в AGCS в Северной Америке. «Недавно у одного из клиентов банка произошла серьезная утечка данных после того, как сторонний поставщик не смог удалить личную информацию при выводе оборудования из эксплуатации. В будущем решающее значение будет иметь то, как финансовые учреждения управляют рисками, связанными с облаком. Они фактически перекладывают значительную часть ответственности за кибербезопасность на третью сторону. Однако, сотрудничая с подходящим поставщиком облачных услуг, компании могут также использовать облако как способ управления своей общей киберуязвимостью».

Проблемы соблюдения нормативных требований в отношении кибербезопасности, криптовалют и изменения климата

Соблюдение нормативных требований является одной из самых серьезных проблем для индустрии финансовых услуг, поскольку законодательство и нормативные акты в отношении кибербезопасности, новых технологий, изменения климата и факторов ESG постоянно развиваются и увеличиваются. В самом деле, в отчете отмечается, что в последние годы произошел резкий сдвиг в регуляторном подходе к конфиденциальности и кибербезопасности, когда компании сталкиваются с растущим набором требований. Последствия утечки данных имеют далеко идущие последствия: более жесткое правоприменение, более высокие штрафы и нормативные издержки, а также рост ответственности перед третьими сторонами с последующим судебным разбирательством. Регулирующие органы все больше внимания уделяют обеспечению непрерывности бизнеса, операционной устойчивости и управлению рисками третьих лиц после ряда серьезных сбоев в работе банков и компаний по обработке платежей. Компаниям необходимо оперативно реагировать на регулирование и права на неприкосновенность частной жизни.

Применение новых технологий, таких как искусственный интеллект (ИИ), биометрия и виртуальные валюты, вероятно, повлечет за собой новые риски и обязательства в будущем, в значительной степени из-за соблюдения и регулирования. В связи с ИИ уже были расследования регуляторов в США, связанные с использованием неосознанной предвзятости в алгоритмах кредитного скоринга. Также был ряд исков, связанных со сбором и использованием биометрических данных.

Растущее признание цифровых или криптовалют в качестве класса активов в конечном итоге представит операционные и нормативные риски для финансовых учреждений с неуверенностью в отношении потенциальных пузырей активов и опасениями по поводу отмывания денег, атак программ-вымогателей, перспектив обязательств перед третьими сторонами и даже проблем ESG в виде «майнинга», поскольку создание криптовалют требует больших затрат энергии. Наконец, рост инвестиций на фондовом рынке, обусловленный социальными сетями, вызывает опасения по поводу неправильной продажи, что уже является одной из основных причин возникновения страховых претензий.

Факторы ESG в центре внимания

Финансовые учреждения и рынки капитала рассматриваются как важные факторы, способствующие изменениям, необходимым для борьбы с изменением климата и обеспечения устойчивости. И снова регулирование задает темп. С 2018 года во всем мире было введено более 170 нормативных мер в отношении ESG, причем Европа лидирует. Резкий рост регулирования в сочетании с непоследовательными подходами в разных юрисдикциях и отсутствием доступа к данным представляет собой серьезные операционные проблемы и проблемы с соблюдением нормативных требований для поставщиков финансовых услуг. «Финансовые услуги могут быть впереди многих других секторов, когда дело касается вопросов ESG, но они все равно будут важным фактором, формирующим риски на долгие годы», - говорит Дэвид Ван ден Берг, глава глобального отдела финансовых институтов AGCS.«Социальные и экологические тенденции все чаще становятся источниками нормативных изменений и ответственности, в то время как более широкое раскрытие информации и отчетность значительно упростят привлечение компаний и их советов к ответственности».

В то же время акционеры-активисты или заинтересованные стороны все больше сосредотачиваются на теме ESG. В судебные процессы по изменению климата, в частности, начинают вовлекаться финансовые учреждения. Раньше дела, как правило, фокусировались на характере инвестиций, хотя судебные разбирательства все шире используются с целью стимулирования поведенческих изменений и принуждения к раскрытию информации.

Помимо изменения климата, пристальное внимание уделяется более широкой социальной ответственности, с вознаграждением совета директоров и разнообразные конкретные горячие темы и нормативные вопросы. «Компаниям, которые взяли на себя обязательство бороться с изменением климата, разнообразием и вовлечением, необходимо будет довести дело до конца. Для тех, кто этого не сделает, вероятно, будут подвергаться преследованиям», - говорит Ван ден Берге.

Тенденции претензий и их влияние на страховой рынок

В отчете AGCS также указаны некоторые из основных причин претензий, которые страховщики видят в финансовых учреждениях. Тот факт, что комплаенс-риск растет, вызывает беспокойство, поскольку вопросы соблюдения уже являются одним из основных факторов, вызывающих претензии. «Быть в курсе соблюдения нормативных требований в быстро меняющемся мире - сложная задача для компаний, их директоров и должностных лиц», - говорит Уильямс. «Их бремя соблюдения требований огромно, и теперь оно сопровождается растущей активностью регулирующих органов, судебными исками и финансированием судебных разбирательств».

Киберинциденты уже приводят к самым дорогостоящим искам, и страховщики видят растущее число убытков, связанных с технологиями, включая иски, предъявленные директорам после серьезных нарушений конфиденциальности. Другие примеры включают крупные претензии, связанные с мошенническими платежными инструкциями и мошенничеством с «фальшивым президентом». Такие выплаты могут составлять миллионы долларов. AGCS также рассмотрела ряд требований об ответственности, возникших из-за технических проблем с биржами и системами электронной обработки, когда системы вышли из строя, и клиенты не могли совершать сделки, и предъявили претензии страховщикам за упущенную возможность. Также были претензии, когда сбой системы причинил ущерб третьей стороне; одно финансовое учреждение понесло значительные убытки из-за сбоя торговой системы, вызвавшего сбои в обработке данных для клиентов.

Недавний рост убытков, усугубленный неопределенностью, связанной с Covid-19, способствовал пересмотру подходов страхового рынка в отношении финансовых учреждений, который выразился в скорректированных ценах и повышенным вниманием страховщиков к выбору рисков, а также растущим интересом к альтернативным решениям по передаче рисков в дополнение или взамен традиционному страхованию.

Страхование становится все более важной частью стека капитала финансовых организаций, и все большее число компаний вступают в партнерские отношения со страховщиками для управления рисками и нормативными требованиями к капиталу или используют кэптивных страховщиков для компенсации изменений на страховых рынках или для финансирования более трудных для размещения рисков.

«В AGCS мы стремимся взаимодействовать с финансовыми учреждениями, чтобы помочь им снизить свои риски и разработать адекватные решения по передаче рисков для сектора, который начинает серьезную трансформацию, обусловленную быстрым внедрением технологий и растущими проблемами ESG, при этом необходимо справиться с последствиями пандемии Covid-19», - говорит Скьявоне.

Подготовлено порталом Allinsurance.kz